Основы вексельного обращения. 1. 2. 3. 4. 5. Понятие векселя и его виды. Требования к его оформлению. Индоссамент. Предъявление векселя к оплате. Протест векселя Бухгалтерский учет векселей

, составленная в строго определенной форме, удостоверяющая ничем не")

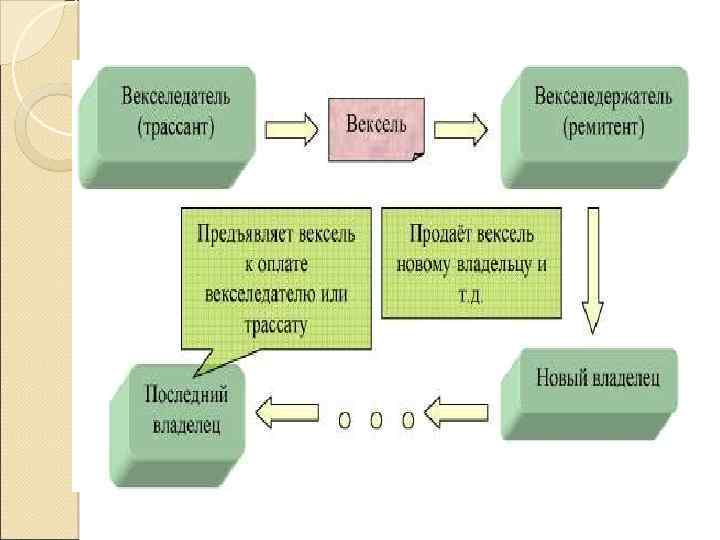

Вексель это ценная бумага (долговой документ), составленная в строго определенной форме, удостоверяющая ничем не обусловленное право векселедержателя требовать уплаты согласованной денежной суммы при наступлении предусмотренного векселем срока платежа.

Вексель

Вексель имеет следующие характеристики: Обращаемость векселя обеспечивается тем, что первый приобретатель имеет право передавать его в собственность другому лицу. Такое же право имеет и каждый из последующих приобретателей векселя.

Договорный характер проявляется в том, что векселедатель становится ответственным перед векселедержателем в силу передачи ему векселя—документа с намерением принять на себя обязательство перед ним.

Формальность векселя означает, что вексельное обязательство должно быть облечено в форму письменного документа, содержащего все предусмотренные для векселя реквизиты.

составляется и подписывается должником и содержит его")

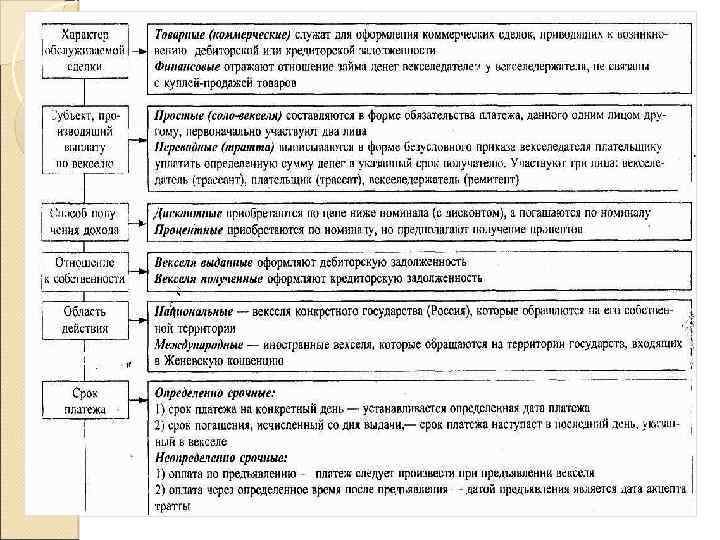

Виды векселей простой вексель (или "соло вексель") составляется и подписывается должником и содержит его безусловное обязательство уплатить кредитору сумму в обусловленный срок и в определенном месте. переводной вексель (или "тратта") составляется и подписывается кредитором (трассантом) и содержит "приказ" должнику (трассату) оплатить в указанные сроки обозначенную в векселе сумму третьему лицу (ремитенту).

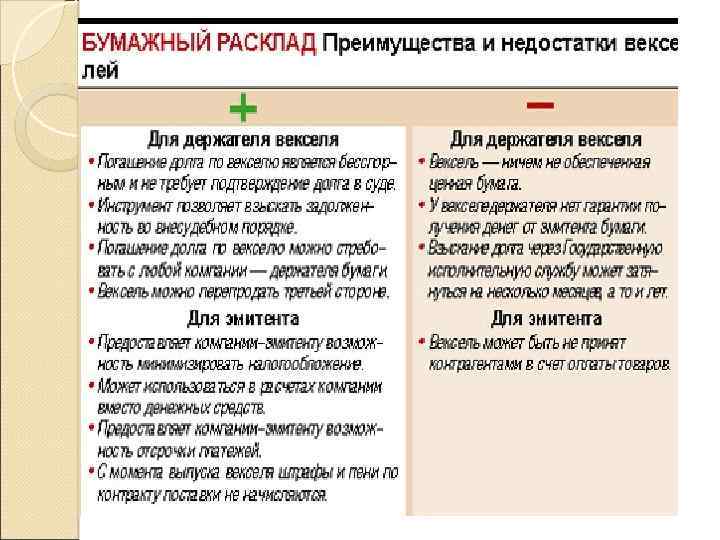

Отличия векселя от других долговых обязательств: может передаваться из рук в руки без передаточной надписи; ответственность по векселю для участвующих в его обороте лиц является солидарной, за исключением лиц, совершающих безоборотную надпись; при неоплате векселя в установленный срок необходимо совершение нотариального протеста; форма векселя точно установлена законом, и другие условия считаются ненаписанными; является абстрактным денежным документом и в силу этого не обеспечивается залогом, задатком, неустойкой и т. д.

К форме векселя предъявляются определенные требования. Вексель должен быть составлен только на бумаге, любым способом от руки, на компьютере, на пишущей машинке. Вексель родписывается собственноручно уполномоченным на это лицом.

вексельную метку \"вексель\"; 2) вексельную сумму. Сумма")

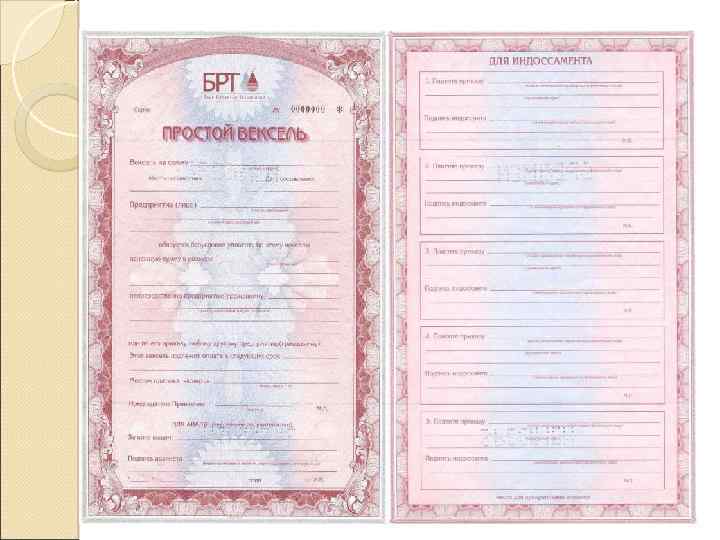

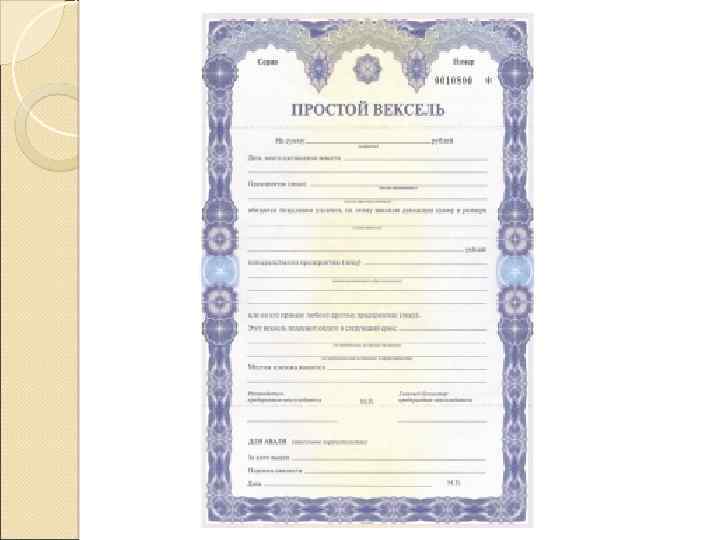

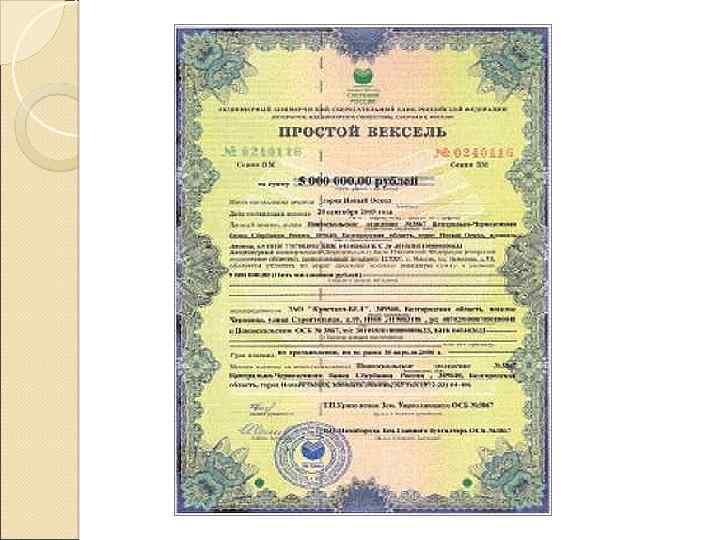

Вексель должен содержать ряд обязательных реквизитов: 1) вексельную метку "вексель"; 2) вексельную сумму. Сумма должна быть указана прописью. Исправление суммы недопустимо, даже если оно оговорено. В случае несовпадения суммы, обозначенной цифрами, и суммы, указанной прописью, действительной считается, указанная прописью.

наименование векселедателя. Здесь указывается полное наименование юр. лица или полное имя физ. лица, выпустившего")

3)наименование векселедателя. Здесь указывается полное наименование юр. лица или полное имя физ. лица, выпустившего вексель, с указанием адреса; 4)дату составления; 5)простое и ничем не обусловленное обязательство (для простого векселя) или предложение (для переводного векселя) уплатить определенную сумму; 6)наименование первого держателя векселя.

подпись векселедателя. Законодательство не требует проставления на векселе печати юр. лица. Однако следует")

7) подпись векселедателя. Законодательство не требует проставления на векселе печати юр. лица. Однако следует помнить, что печать удостоверяет полномочия лица, подписавшего вексель. Если вексель подписало лицо, которое не имело на это право, то обязанным по векселю становится не организация, от лица которого подписан вексель, а подписавшее его физическое лицо. Но если организация в дальнейшем одобрила действия лица, которое подписало по такому векселю переходит к ней.

место платежа. Здесь указывается точный адрес (город, улица, дом), по которому должен быть произведен")

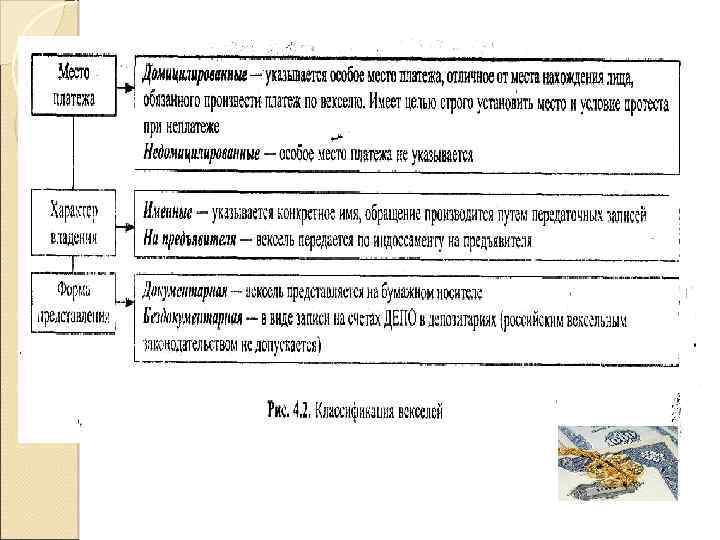

9)место платежа. Здесь указывается точный адрес (город, улица, дом), по которому должен быть произведен платеж по векселю. Возможно, что этот адрес не совпадает с местонахождением плательщика. В этом случае векселедержатель должен требовать платежа именно в том месте, которое указано в векселе. Если же место платежа не указано, то им считается местонахождение плательщика; 10)место составления. Если место составления не указано, то им также считается местонахождение плательщика; 11)срок платежа.

Вексель считается испорченным: в вексельной метке из слова "вексель" вырезана хотя бы одна буква; вексель разрезан пополам или на части и склеен; отсутствует часть обязательного вексельного реквизита; вексель залит краской, чернилами, маслом, испорчен химическими реактивами или обожжен, из за чего невозможно прочесть реквизиты; на векселе имеются умышленные повреждения реквизитов.

Вексель не теряет своей силы : если сохранены все обязательные реквизиты; если не сохранены элементы защиты бланка векселя (водяные знаки, нити, магнитные метки и др. ); если подклеены оторванные куски, которые безусловно принадлежат данному векселю;

если заклеены надрывы; если есть пятна, но они не препятствуют прочтению вексельных реквизитов; если подпись поставлена не поименованным, но уполномоченным на это лицом.

2. Индоссамент.

, которая передает права новому")

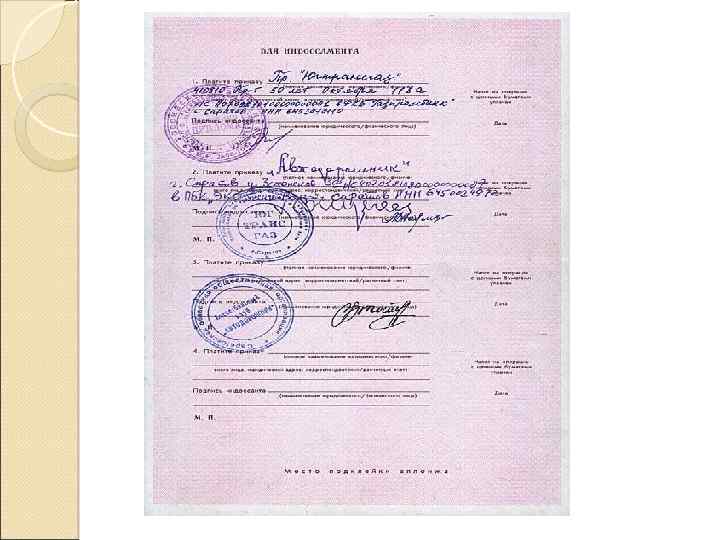

Индоссамент это специальная надпись на векселе (на добавочном листе аллонже), которая передает права новому держателю векселя. Надпись может быть такого содержания: "Платите по приказу (указывается наименование нового держателя векселя)" или "Вместо меня уплатите (тому то)".

Лицо, передающее вексель по индоссаменту, называется индоссантом, а лицо, получающее вексель, индоссатом.

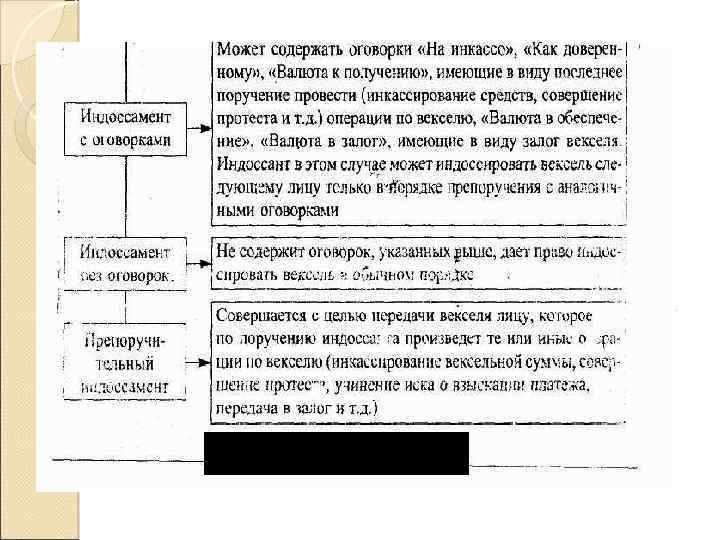

Виды индоссамента.

В целях ограждения себя от обратной ответственности по неоплаченному векселю индоссант может сделать специальную оговорку в передаточной надписи. В случае неплатежа по векселю иск предъявляется не только первоначальному векселедателю, но и всем другим индоссантам. Оговорка может быть такого содержания: "без оборота на меня". Если кто то из цепочки индоссантов сделал оговорку "без оборота на меня на него ответственность за неоплату не распространяется.

При передаче векселя по индоссаменту оформляется акт приема передачи. Акт приема передачи векселя имеет значение не только для целей бухгалтерского учета (устанавливает точную дату принятия векселя на баланс), но и при возникновении спорной ситуации между сторонами (актом юридически грамотно фиксируется факт приема передачи векселя).

3. Предъявление векселя к оплате.

Владелец векселя может передать его по индоссаменту или предъявить к оплате.

Сначала векселедержатель должен обратиться к основному должнику по векселю. В простом векселе им является векселедатель, а в переводном акцептант. Акцепт означает согласие оплатить.

Векселя могут содержать различные формулировки о сроке платежа. 1. Вексель со сроком "по предъявлении". Если в таком векселе отсутствуют оговорки по срокам, т. е. в нем содержится лишь формулировка "по предъявлении", то он должен быть предъявлен в течение года со дня выдачи. Векселедержатель вправе обратиться к плательщику в любой день, и платеж должен быть произведен незамедлительно. Если же в векселе дополнительно указана дата с формулировкой "по предъявлении, но не ранее такой то даты", то год исчисляется с указанной даты.

2. Вексель с оплатой "во столько то времени от предъявления". По такому векселю срок платежа отсчитывается от даты акцепта (по переводному векселю) или визы (по простому векселю), полученным при первом предъявлении. Виза должна содержать дату обращения векселедержателя к плательщику и может быть сформулирована так: "Вексель предъявлен к оплате в такой то день". Вместо оформления визы на векселе может быть составлен Акт о предъявлении векселя с подписью двух сторон. Второе предъявление векселя должно состояться в указанный срок либо в один из двух следующих рабочих дней.

3. Вексель с оплатой "во столько то времени от составления". Срок получения платежа отсчитывается от даты выдачи векселя. Вексель должен быть предъявлен к оплате в указанный срок либо в один из двух следующих рабочих дней.

4. Вексель со сроком платежа на определенный день. В этом случае векселедержатель должен предъявить вексель к оплате либо в указанный день, либо в один из двух следующих рабочих дней.

Законодательство не требует заранее извещать плательщика о намерении предъявить вексель к оплате. Но в практике, как правило, векселедержатели направляют в адрес плательщика письмо напоминание о приближении срока предъявления векселя к оплате.

При наступлении срока платежа векселедержатель должен предъявить подлинник векселя. Но передавать плательщику вексель до платежа не рекомендуется лучше его передать после получения денег по векселю. Случается, что вексель передают плательщику лишь за обещание заплатить по нему. Если плательщик окажется недобросовестным, то потом придется доказывать в суде, что платеж по векселю не получен, а вексель передан плательщику.

Если вексель приходится передать должнику до получения платежа, то векселедержатель должен составить документ, подтверждающий факт передачи векселя. Таким документом может служить акт приемки передачи векселя.

4. Протест векселя

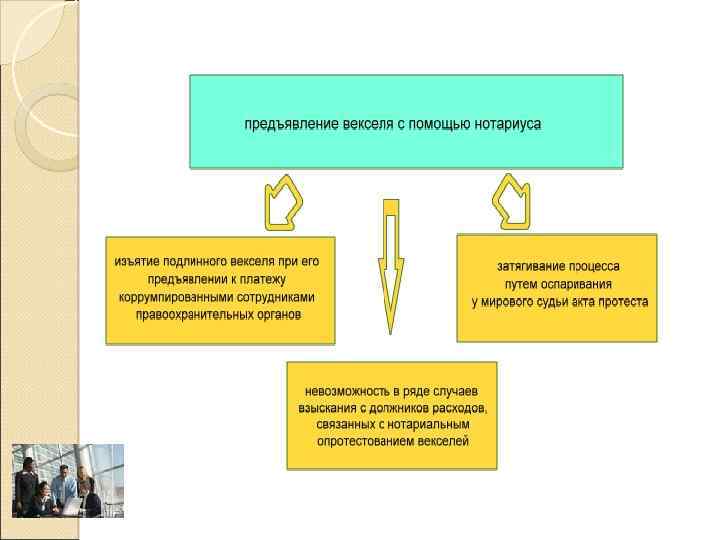

Протест это публично правовой акт, который совершается нотариальными конторами.

При протесте в неплатеже вексель должен быть предъявлен в нотариальную контору не позднее 12 часов следующего после истечения даты платежа дня. В случае истечения этого срока векселедержатель теряет свои права против индоссантов, векселедателя и других обязанных лиц, за исключением акцептанта.

Для совершения протеста векселедержатель предъявляется вексель в нотариальную контору по месту нахождения плательщика или банка. Нотариальная контора выставляет протест должнику в течение 2 х рабочих дней после срока оплаты векселя. Нотариальная контора оформляет протест по установленной форме, делает запись в реестре и отметку на векселе.

За совершение протеста векселя в неплатеже, неакцепте и недатировании акцепта взимается гос. пошлина 1% неоплаченной суммы, но не более 20 000 руб. В случае официального объявления банкротом можно обращаться с иском в суд без нотариального опротестования векселя.

Сроки предъявления переводного векселя к платежу и протесту могут быть увеличены на время действия обстоятельств непреодолимой силы, не касающихся лично векселедержателя.

Если протест совершен своевременно, то наступают определенные последствия: органы суда вправе принимать к рассмотрению такие векселя и выдавать по ним решения; наступает ответственность надписателей векселя и трассанта; векселедержатель вправе требовать по иску большую сумму, чем указано в векселе. Сумма увеличивается: на 6% годовых начиная со срока платежа по векселю по день удовлетворения претензии; на пеню начиная со дня срока платежа по день действительного получения денег; на издержки, связанные с протестом.

Учет товарных векселей. счет 60 «Расчеты с поставщиками и подрядчиками» , субсчет «Векселя выданные» ; счет 62 «Расчеты с покупателями и заказчиками» , субсчет «Век селя полученные» ; счет 76 «Расчеты с разными дебиторами и кредиторами» , субсчет «Векселя выданные» ( «Векселя полученные» ).

Пример 1. ООО «Актив» согласно договору поставки отгру жает ООО «Пассив» товары на сумму 118 000 руб. , в том числе НДС — 18%. ООО «Пассив» выдает собственный простой вексель на сумму 120 000 руб. Через 30 дней ООО «Актив» предъявляет вексель к оплате векселедателю. ООО «Пассив» оплачивает вексель.

Учет у векселедателя — у ООО «Пассив» 1. Оприходованы товары: Д 41 — К 60 — 100 000 руб. 2. Учтен НДС по поступившим товарам: Д 19 — К 60— 18 000 руб. 3. Выдан собственный простой вексель: Д 60 — К 60 Векселя выданные — 118 000 руб. 4. Отражена разница между стоимостью приобретенных товаров и вексельной суммой: Д 91 2 — К 60 Векселя выданные — 2000 руб. 5. Через 30 дней вексель погашен (оплачен): Д 60 Векселя выданные — К 51 — 200 000 руб.

Учет у векселедержателя — у ООО «Актив» 1. Отражается задолженность покупателя за отгруженные товары: Д 62 — К 90 1 — 118 000 руб. 2. Начислен НДС: Д 90 3 — К 68 (76) — 18 000 руб. 3. Получен вексель: Д 62 Векселя полученные — К 62 — 118 000 руб. 4. Отражается разница между дебиторской задолженностью и вексельной суммой: Д 62 Векселя полученные — К 91 1 — 2000 руб. 5. Оплачен вексель: Д 51 — К 62 Векселя полученные — 200 000 руб.