Портфельный анализ.ppt

- Количество слайдов: 56

ОСНОВЫ ПОРТФЕЛЬНОГО ИНВЕСТИРОВАНИЯ 1. Понятие портфеля ценных бумаг и основные принципы его формирования 2. Управление портфелем ценных бумаг 3. Модели оптимального портфеля ценных бумаг и возможности их практического применения 4. Доходность и риск инвестиционного портфеля

1. Понятие портфеля ценных бумаг и основные принципы его формирования

Инвестор, работающий на рынке ценных бумаг, должен придерживаться принципа диверсификации вкладов, а именно стремиться к разнообразию приобретаемых инвестором финансовых активов. Это необходимо для уменьшения риска потери вкладов. Совокупность ценных бумаг различных видов, которые выступают как объект управления, называется инвестиционным (или фондовым) портфелем. Объектами портфельного инвестирования выступают различные ценные бумаги: акции, облигации, производные виды ценных бумаг, часть портфеля может быть представлена в денежном виде. Объемы ценных бумаг в портфеле и их структура могут быть самыми различными. В зависимости от состава портфеля он может приносить доход или убытки и обладает различной степенью риска. Перечень и объемы входящих в портфель ценных бумаг называют структурой портфеля. Таким образом, структура портфеля представляет собой совокупность характеристик, которыми может управлять инвестор, изменяя состав и объем ценных бумаг, входящих в портфель.

Доходность портфеля и степень риска вложений в него являются целевыми характеристиками портфеля. При портфельном инвестировании инвестор может изменять структуру портфеля.

Выбор ценных бумаг для портфельного инвестирования зависит от целей инвестора и его отношения к риску. Принято выделять три типа целей инвестирования и соответственно четыре типа инвесторов частных и институциональных. Тип инвестора 1 Консервативный Инвестор стремится защитить свои средства от инфляции. Для достижения этой цели он предпочитает вложения с невысокой доходностью, но и с низким уровнем риска. 2 Умеренно агрессивный Инвестор пытается произвести долгосрочное вложение капитала, которое могло бы обеспечить рост капитала. Для достижения этой цели он готов пойти на рискованные вложения, но в ограниченном объеме. При этом он страхует себя вложениями в низкодоходные, но малорискованные ценные бумаги. 3 Агрессивный Инвестора привлекает быстрый рост вложенных средств, для этого он готов делать вложения в рискованные ценные бумаги, быстро менять структуру своего портфеля, проводя спекулятивную игру на курсах ценных бумаг. 4 Нерациональный Инвестор не имеет четких целей, рискованность достаточно низкая, подбор ценных бумаг при формировании портфеля носит бессистемный, произвольный характер.

В зависимости от инвестиционной цели инвестор формирует портфель определенного типа. Важным признаком при определении типа портфеля служит способ получения дохода (доход может быть получен за счет роста курсовой стоимости или текущих выплат, то есть дивидендов или процентов). Принято выделять три типа портфелей. 1. Портфель роста 2. Портфель дохода. 3. Портфель роста и дохода.

1. Портфель роста – это портфель, формирующийся из акций, курсовая стоимость которых растет. Цель данного типа портфеля – рост капитальной стоимости портфеля вместе с получением дивидендов. В зависимости от соотношения ожидаемого роста капитала и риска можно выделить следующие разновидности портфелей роста. n Портфель агрессивного роста. Его цель – максимально возможный прирост капитала. В состав такого типа портфеля входят акции молодых быстрорастущих компаний. Эти ценные бумаги достаточно рискованные, но могут приносить самый высокий доход. n Портфель консервативного роста наименее рискованный, он содержит акции крупных компаний. Для акций этого типа портфелей характерны невысокие, но устойчивые темпы роста курсовой стоимости. Состав портфеля, как правило, остается стабильным в течение длительного времени. Держатели портфеля консервативного роста нацелены в основном на сохранение капитала. n Портфель среднего роста сочетает инвестиционные свойства агрессивного и консервативного портфелей. В состав портфеля среднего роста входят акции как надежных предприятий, так и молодых быстрорастущих предприятий. Такой портфель обладает достаточно высокой доходностью и средней степенью риска. Доходность портфеля обеспечивается за счет приобретения акций агрессивных компаний, а умеренная степень риска – за счет приобретения акций надежных компаний. Этот вид портфеля пользуется наибольшей популярностью у инвесторов, которые не склонны к высокому риску.

2. Портфель дохода. Цель его – получение дохода за счет дивидендов и процентов. Этот тип портфеля обеспечивает заранее спланированный уровень дохода при почти нулевом риске. Объектами инвестирования выступают высоконадежные ценные бумаги. Рассмотрим разновидности портфелей этого типа. n Портфель регулярного дохода формируется из высоконадежных ценных бумаг, которые приносят средний доход при минимальном уровне риска. n Портфель доходных бумаг состоит из облигаций и акций, которые приносят высокий доход при среднем уровне риска. n Конвертируемый портфель состоит из конвертируемых привилегированных акций и облигаций. Такой портфель может принести дополнительный доход за счет обмена привилегированных акций или облигаций на обыкновенные акции, если этому будет способствовать рыночная конъюнктура. В противном случае портфель обеспечивает минимальный уровень риска.

3. Портфель роста и дохода. Этот портфель формируется с целью избежания возможных потерь на рынке ценных бумаг как от падения курсовой стоимости, так и от понижения дивидендных или процентных выплат. В результате одна часть финансовых активов, которые входят в состав данного портфеля, обеспечивает владельцу рост капитала, а другая часть активов – получение дохода. Поэтому потеря прироста одной части капитала может быть компенсирована возрастанием другой его части. Рассмотрим разновидности портфелей этого типа. n Портфель двойного назначения состоит из ценных бумаг, которые приносят его владельцу высокий доход при значительном росте вложенного капитала. Здесь речь идет о ценных бумагах инвестиционных фондов двойного назначения. Эти фонды выпускают собственные акции двух типов: одни – приносят высокий доход, другие – обеспечивают прирост капитала. n Сбалансированный портфель формируется таким образом, чтобы сбалансировать не только доходы, но и риски. Этот портфель состоит из ценных бумаг, курсовая стоимость которых быстро растет, и из высокодоходных ценных бумаг.

Приведенная классификация, безусловно, не охватывает всего многообразия существующих типов портфелей, она лишь позволяет определить основные принципы их формирования. Важным при изучении принципов формирования портфеля является и количественный аспект проблемы, а именно: сколько различных видов ценных бумаг должно быть в портфеле? Анализ показывает, что максимальное сокращение риска достижимо, если в портфеле отобрано от 10 до 15 различных ценных бумаг, дальнейшее увеличение состава портфеля нецелесообразно, так как возникает эффект излишней диверсификации.

2. Управление портфелем ценных бумаг

Чтобы структура портфеля соответствовала его типу, необходимо им управлять. Под управлением портфелем понимается применение к совокупности различных видов ценных бумаг таких методов, которые обеспечивают решение следующих задач: n сохранение первоначально инвестированных средств; n получение максимального дохода; n обеспечение инвестиционной направленности портфеля. Способ управления портфелем может быть активным или пассивным.

Активная модель управления предполагает тщательное отслеживание и немедленное приобретение фондовых активов, которые отвечают инвестиционным целям портфеля, т. е. быстрое изменение состава фондовых инструментов. При этой модели управления менеджер, который занимается активным управлением, должен уметь отследить и приобрести наиболее перспективные ценные бумаги и быстро избавляться от низкодоходных активов. Менеджер должен сопоставлять стоимость, доходность, риск и другие инвестиционные характеристики вновь сформированного портфеля с учетом вновь приобретенных ценных бумаг и продажи низкодоходных активов. При этом важно не допустить снижения стоимости портфеля и потерю им инвестиционных свойств. Менеджер должен уметь предугадывать конъюнктуру фондового рынка и превратить в реальность то, что предсказывает анализ.

Пассивная модель управления предполагает создание хорошо диверсифицированных портфелей с заранее определенным уровнем риска, рассчитанным на длительную перспективу. Продолжительность существования сформированного портфеля при данной модели управления предполагает стабильность процессов на фондовом рынке. В условиях высоких темпов инфляции, а также нестабильной конъюнктуры фондового рынка пассивное управление малоэффективно. При этом надо иметь в виду, что: 1. пассивное управление эффективно лишь в отношении портфеля, состоящего из низкорискованных ценных бумаг, а их на российском фондовом рынке немного. 2. ценные бумаги должны быть долгосрочными для того, чтобы портфель существовал в неизменном состоянии длительное время. Отечественная практика свидетельствует, что динамизм российского рынка не позволяет портфелю иметь низкий оборот, так как велика вероятность потери не только доходов, но и основного капитала. Сигналом к изменению уже имеющегося сформированного портфеля при пассивном управлении служат не рыночные изменения, как в случае активного управления, а падение доходности портфеля ниже минимальной.

Одним из элементов обоих способов управления портфелем является мониторинг – непрерывный детальный анализ: n фондового рынка в целом и тенденций его развития; n отдельных секторов фондового рынка; n финансово-экономических показателей фирмы – эмитента ценных бумаг; n инвестиционных качеств ценных бумаг. Конечной целью мониторинга является выбор ценных бумаг, обладающих инвестиционными свойствами, которые соответствуют данному типу портфеля. Активный и пассивный способы управления осуществляются либо на основе поручения клиента и за его счет, либо на базе договора.

3. Модели оптимального портфеля ценных бумаг и возможности их практического применения

Условия формирования оптимального инвестиционного портфеля Оптимальное формирование и управление портфелем ценных бумаг предполагает такое распределение денежных ресурсов инвестора между составляющими портфель активами, которое в зависимости от целей инвестора или максимизирует прибыль, или минимизирует риск. Динамизм фондового рынка заставляет быстро реагировать на его изменения и резко усложняет проблему управления инвестиционным портфелем. В этих условиях роль управления инвестиционным портфелем значительно возрастает и заключается в нахождении той грани между ликвидностью, доходностью и рискованностью, которая позволила бы выбрать оптимальную структуру портфеля. Этой цели служат различные модели выбора оптимального портфеля. Однако использование моделей возможно скорее в теории, чем на практике, так как требует особых условий, которые в действительности строго не выполняются нигде, но приблизительно возможны на рынках стран с развитой рыночной экономикой.

Основные условия применимости модели оптимального инвестиционного портфеля: n замкнутость, т. е. количество ценных бумаг, которые обращаются на рынке, и количество участников рынка постоянно; n ликвидность, т. е. имеется возможность всегда мгновенно продать или купить любое количество обращающихся на рынке акций; n одинаковость цен покупки и продажи ценных бумаг; n равновесность цен на фондовые активы; n полнота информации обо всех ценных бумагах и доступность ее каждому инвестору; n привлекательность для инвестора каждой (в том числе рисковой) ценной бумаги обусловлена его стремлением сформировать оптимальный портфель на базе имеющейся информации о характеристиках этой ценной бумаги; n закрытость, т. е. рынок представляет собой изолированную систему, которая недоступна влиянию внеэкономических факторов; n насыщенность, т. е. на рынке обращается огромное количество ценных бумаг, которые способны удовлетворить самые разнообразные потребности участников.

Модель Марковитца Лауреат Нобелевской премии Гарри Марковитц предложил при выполнении вышеперечисленных условий рассматривать будущий доход, который приносят финансовые активы, как случайную переменную, т. е. считать, что доходы по различным ценным бумагам случайно изменяются в некоторых пределах. В этом случае, если неким образом распределить по каждому финансовому инструменту вполне определенные вероятности получения дохода, то можно получить распределение вероятностей получения дохода по каждой альтернативе вложения средств. Для упрощения предполагается, что доходы по альтернативам инвестирования распределены нормально. По модели Марковитца определяются показатели, характеризующие объем инвестиций и риск, что позволяет сравнивать между собой различные альтернативы вложения капитала с точки зрения поставленных целей и тем самым создать возможные модели для оценки разных комбинаций при формировании портфеля. В качестве масштаба ожидаемого дохода из ряда возможных доходов на практике используют наиболее вероятное значение, которое в случае нормального распределения совпадает с математическим ожиданием. С методологической точки зрения модель Марковитца можно определить как нормативную. Это, конечно, не означает навязывания инвестору определенного стиля поведения на рынке ценных бумаг. Задача модели заключается в том, чтобы показать, как поставленные цели могут быть достигнуты на практике.

Модель оптимального портфеля Г. Марковитца имеет некоторое практическое значение и для российского рынка ценных бумаг, особенно следующий из нее вывод о возможности разделения интегрального риска на системный и диверсифицируемый. n Системному риску подвержены все ценные бумаги. n Диверсифицируемый риск поддается регулированию путем оптимизации портфеля и зависит от количества различных видов ценных бумаг, которые составляют данный инвестиционный портфель. Когда количество финансовых инструментов достаточно велико и их набор разнообразен, диверсифицируемый риск стремится к нулю.

Американский экономист, удостоенный в 1990 (совместно с М. Миллером и")

Марковиц Гарри (р. 1927) Американский экономист, удостоенный в 1990 (совместно с М. Миллером и У. Шарпом) Нобелевской премии по экономике. Родился в Чикаго 24 августа 1927. Окончил Чикагский университет в 1952, поступил на работу в корпорацию «РЭНД» , сотрудничал с Фондом Коулза. В 1963 стал председателем Объединенного центра сводного анализа, с 1968 профессором Калифорнийского университета в Лос-Анджелесе, с 1972 Пенсильванского университета. В 1974 -1983 работал на «IBM» , затем был избран профессором Барух-колледжа Нью-Йоркского университета. Работы Марковица посвящены исследованию рынка ценных бумаг, инвестиций, оптимизации, линейному программированию. Автор концепции «портфельных инвестиций» , или «теории портфеля» , а также языка «Симскрипт» для целей компьютерного анализа экономических моделей. Среди трудов Марковица - Выбор портфеля: эффективная диверсификация инвестиций (1959); Долгосрочные инвестиции (1972); Среднедисперсионный анализ в выборе портфеля и рынки капиталов (1987) и др.

был предложен упрощенный и")

Индексная модель У. Шарпа. В 1964 году У. Шарпом (Sharpe) был предложен упрощенный и более практичный вариант математического аппарата, получивший название однофакторной модели. Идея Шарпа заключалась в формулировании и обосновании утверждения о том, что доходность любого капитального финансового актива, обращающегося на фондовом рынке, тесно коррелирует с некоторым фактором, присущим данному рынку и являющимся одной из ключевых его характеристик. По мнению Шарпа, в качестве такого фактора мог выступать уровень цен на рынке, валовой национальный продукт или некий индекс цен. Главное, чтобы при обособлении этого фактора действительно можно было утверждать, что он в значительной степени предопределяет значение ожидаемой доходности любого актива, торгуемого на данном рынке [Sharpe]. Предложенная Шарпом техника позволяла эффективно управлять крупными портфелями. Исследования в этом направлении проводили также Дж. Трейнор (Jack Treynor), Дж. Линтнер (Jonn Lintner), Я. Моссин (Jan Mossin), Ф. Блэк (Fischer Black) и другие ученые. В результате совместных усилий была разработана модель САРМ (Capital Asset Pricing Model), объясняющая, в частности, поведение доходности любой ценной бумаги, обращающейся на рынке.

Американский экономист. Лауреат Нобелевской премии 1991 г. «за работы")

Шарп Уильям Форсайт (р. 1934) Американский экономист. Лауреат Нобелевской премии 1991 г. «за работы по теории финансовой экономики» . Родился в Кеймбридже (шт. Массачусетс) 16 июня 1934 г. Окончил Калифорнийский университет в Лос. Анджелесе в 1955 г. Работал в корпорации «РЭНД» , получил степень доктора наук в 1961 г. в Калифорнийском университете. Преподавал в Вашингтонском университете в Сиэтле. С 1968 г. вновь в Калифорнийском университете, а с 1970 г. - в Станфордском университете. Консультировал ряд частных фирм по вопросам инвестирования, в том числе в компании «Мерилл Линч, Пирс и Смит» . В 1976 г. сотрудничал с Национальным бюро экономических исследований, в 1980 г. был избран президентом Американской финансовой ассоциации. В 1986 г. основал собственную консультационную фирму «Уильям Шарп ассошиэйтс» . Работы Шарпа посвящены инвестициям, ценным бумагам, ценообразованию на финансовых рынках. Среди его трудов - «Теория инвестиционного портфеля и рынки капитала» (1970); «Введение в менеджерскую экономику» (1973); «Инвестиции» (1978); «Основы инвестирования» (1989, совместно с А. Гордоном).

Логика модели такова. Основными индикаторами на рынке капитальных финансовых активов, используемыми инвесторами, являются: n средняя рыночная доходность km; n безрисковая доходность krf, под которой обычно понимают доходность долгосрочных государственных ценных бумаг; n ожидаемая доходность ценной бумаги ke, целесообразность операции с которой анализируется; n коэффициент , характеризующий предельный вклад данной акции в риск рыночного портфеля, под которым понимается портфель, состоящий из инвестиций во все котируемые на рынке ценные бумаги, причем пропорция вложения в конкретную бумагу равна ее доле в общей капитализации рынка. В среднем для рынка =1, для ценной бумаги, более рисковой по сравнению с рынком, >1; для ценной бумаги, менее рисковой по сравнению с рынком, <1.

Очевидно, что разность представляет собой рыночную премию за риск вложения средств не в безрисковые, а в рыночные активы; разность – это ожидаемая премия за риск вложения в данную ценную бумагу. Эти показатели связаны пропорциональной зависимостью через -коэффициент. Приведенная формула удобна для понимания сути взаимосвязи между премиями и риском ценных бумаг фирмы. При оценке ожидаемой доходности конкретной ценной бумаги (или портфеля) формула преобразуется следующим образом:

, применяемую, в частности, для прогнозирования доходности")

Обе формулы выражают модель оценки финансовых активов (САРМ), применяемую, в частности, для прогнозирования доходности любой ценной бумаги, обращающейся на рынке. Модель имеет очень простую интерпретацию: чем выше риск, олицетворяемый с данной фирмой, по сравнению со среднерыночным (а рынок рисков по определению), тем больше премия, получаемая от инвестирования в ее ценные бумаги. Как известно, на основе прогнозной доходности и данных об ожидаемых доходах, генерируемых некоторой ценной бумагой, можно рассчитать ее теоретическую стоимость; поэтому модель САРМ часто называют моделью ценообразования на рынке капитальных финансовых активов. Известны разные представления САРМ – в терминах доходности (наиболее распространено) и в терминах стоимостных оценок.

акций фирмы является функцией трех взаимосвязанных и")

Как видно из модели ожидаемая доходность (ke) акций фирмы является функцией трех взаимосвязанных и взаимообусловленных параметров: n среднерыночной доходности km, n безрисковой доходности krf и n присущего данной фирме -коэффициента.

в общем случае представляет собой доходность рыночного портфеля.")

Среднерыночная доходность (Market Rate of Return) в общем случае представляет собой доходность рыночного портфеля. В качестве km берут, например, среднюю доходность по акциям, включенным в рыночный портфель, используемый для расчета какого-либо общеизвестного индекса ( «Dow Jones 30 Industrials» , «Standard & Poor's 500 -Stock Index» ). Значения km можно найти в файлах ведущих информационно-аналитических агентств и бирж.

представляет собой ожидаемый среднегодовой темп прироста экономики в")

Безрисковая доходность (Risk-free Rate of Return) представляет собой ожидаемый среднегодовой темп прироста экономики в долгосрочной перспективе, но с поправкой на текущую флуктуацию, обусловленную изменением краткосрочной ликвидности и инфляцией. Единого мнения в отношении значения krf нет. Так, американские финансовые аналитики согласны с тем, что в качестве krf следует брать доходность по казначейским обязательствам, но вот какие обязательства использовать – долго- или краткосрочные, единства нет.

являет собой основной фактор, отражающий взаимные корреляции доходности данной фирмы с доходностями")

Бета-коэффициент (Beta-coefficient) являет собой основной фактор, отражающий взаимные корреляции доходности данной фирмы с доходностями ценных бумаг, обращающихся на данном рынке. Он представляет собой меру систематического риска акций данной компании, характеризующую вариабельность ее доходности по отношению к среднерыночной доходности (т. е. к доходности рыночного портфеля). выражает чувствительность доходности акций данного эмитента по отношению к среднерыночной доходности. Значение колеблется около 1, поэтому для фирмы с высокими его значениями любое изменение на рынке в среднем может приводить к еще большей колеблемости ее показателей доходности. –показатель рисковости ценных бумаг фирмы.

Возможность практического применения САРМ зависит от n развития финансового рынка, n наличия надлежащей статистики и системности в ее обновлении (в частности, предсказательная сила модели в значительной степени определяется адекватностью значений -коэффициентов). Каждый вид ценной бумаги имеет собственный коэффициент, представляющий собой индекс доходности данного актива по отношению к доходности в среднем на рынке ценных бумаг.

Пример 1. Оценить целесообразность инвестирования в акции компании А с =1, 6 или компании В с =0, 9, если krf =6%; km =12%. Инвестиция делается в том случае, если доходность составляет не менее 15%. Решение Необходимые для принятия решения оценки можно рассчитать с помощью модели САРМ. По формуле находим: для компании А: для компании В: Таким образом, инвестиция целесообразна лишь в акции компании А.

Как видно из формулы САРМ линейна относительно уровня риска . Это важнейшее свойство модели дает возможность определять -коэффициент портфеля как средневзвешенную -коэффициентов входящих в него финансовых активов. где k – значение -коэффициента k-го актива в портфеле; dk – доля k-го актива в портфеле; p – значение -коэффициента портфеля; n – число различных финансовых активов в портфеле.

Пример 2. Портфель включает следующие активы: 25% акции компании А, имеющие =1; 20% акции компании В, имеющие =1, 2; 25% акции компании С, имеющие =1, 7; 30% акции компании D имеющие =0, 8. Рассчитать значение коэффициента портфеля. Решение По формуле Риск портфеля несколько выше среднерыночного риска.

17. 4. Доходность и риск инвестиционного портфеля

При оценке портфеля и целесообразности операций с входящими в него активами необходимо оперировать с показателями доходности и риска портфеля в целом. Доходность портфеля представляет собой линейную функцию показателей доходности входящих в него активов и может быть рассчитана по формуле средней арифметической взвешенной. В данном случае речь может идти как об ожидаемой, так и о фактической доходности. где kj – доходность j-го актива; dj – доля j-го актива в портфеле; n – число активов в портфеле.

Как и в случае с отдельными активами, мерой риска портфеля служит вариация его доходности. Поскольку основные меры риска являются нелинейными относительно доходности, взаимосвязь между риском портфеля и риском входящих в него активов носит более сложный характер и не описывается формулой средней арифметической. Как известно из курса статистики, в многомерном случае необходимо учитывать взаимосвязь доходностей активов портфеля с помощью показателя ковариации и коэффициента корреляции.

В частности, если в качестве меры риска выбрано среднее квадратическое отклонение, то его значение для портфеля, содержащего k активов, может быть найдено по формуле где di – доля i-гo актива в портфеле; i – вариация доходности i-го актива; rij – коэффициент корреляции между ожидаемыми доходностями iгo и j-го активов.

Для портфеля из двух активов эта формула существенно упрощается и имеет вид

При определении риска портфеля с большим числом входящих в него активов возникают проблемы теоретического и вычислительного характера. 1. В ситуации с портфелем риск, ассоциируемый с каким-то конкретным активом, не может рассматриваться изолированно. Любая новая инвестиция должна анализироваться с позиции ее влияния на изменение доходности и риска инвестиционного портфеля в целом. Таким образом, релевантным становится уже не риск актива, рассматриваемого изолированно, а риск портфеля в целом и влияние того или иного актива в случае его добавления в портфель или изъятия из портфеля. 2. Поскольку все финансовые инвестиции различаются по уровню доходности и риска, их возможные сочетания в портфеле усредняют эти количественные характеристики, а в случае оптимального их сочетания можно добиться значительного снижения риска финансового инвестиционного портфеля. 3. Оптимальность портфеля (под которой понимается такое сочетание входящих в него активов, которое обеспечивает наиболее приемлемую доходность в среднем из всех доступных вариантов) не может быть достигнута простым отбором наиболее доходных активов. Такая, на первый взгляд, правильная методика не всегда верна, поскольку обычно приводит к увеличению риска портфеля. 4. Вариация доходности имеет место не только в пространстве, но и в динамике, т. е. тенденции доходности двух случайно выбранных из портфеля активов не обязательно совпадают; более того, они могут быть разнонаправленными. Пользуясь разнонаправленностью тенденций доходности, можно оптимизировать портфели, например, за счет снижения риска при неизменной доходности. 5. Поскольку речь идет об ожидаемых значениях показателей, которых в рамках имитационного анализа может быть бесконечно много, то в условиях множественности входящих в портфель активов существенно усложняются вычислительные процедуры.

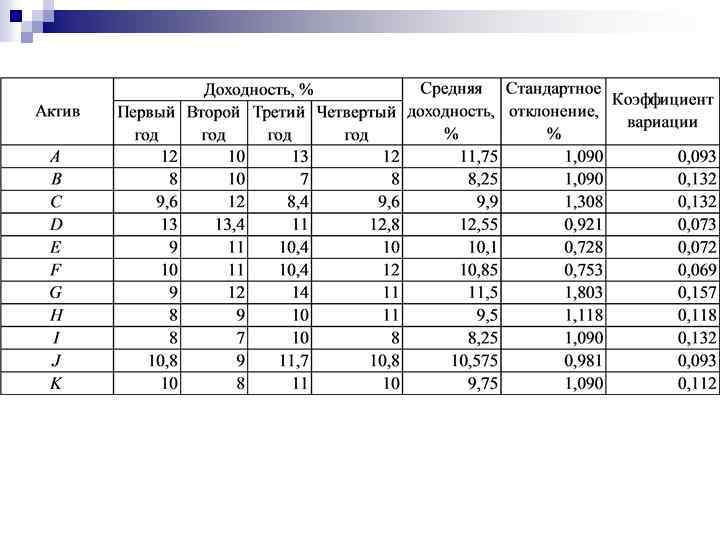

Пример 3. В первых графах табл. приведены статистические данные о финансовых инструментах А, В и С. Проанализировать риск этих инструментов, а также возможных портфелей, если предприниматель может выбрать одну из двух стратегий: а) выбрать один из финансовых инструментов; б) составить портфель, в котором 50% будет составлять один из активов и 50% – другой.

Пояснения и выводы: 1. Исходные характеристики по портфельным инвестициям находятся по формуле средней арифметической взвешенной по данным об инструментах А, В, С. 2. В зависимости от того, какой критерий риска применяется, можно делать выводы о сравнительной рисковости активов. В данном случае по степени возрастания риска активы упорядочиваются следующим образом: по критерию : В, А, С; по критерию CV: В, С, А. 3. С позиции портфельных инвестиций наиболее рисковым является вариант, когда инвестор все свои деньги вкладывает в финансовый инструмент А (коэффициент вариации имеет наибольшее значение – 0, 138); наименее рискованный вариант – портфель, в котором по 50% составляют инструменты А и В (коэффициент вариации имеет наименьшее значение – 0, 019). 4. Наиболее рисковым является актив А, тем не менее именно он входит в наименее рисковый портфель. 5. Интересно, что два из возможных портфелей обеспечивают меньший уровень риска, чем любой из составляющих эти портфели активов.

Пример 4. В табл. приведены статистические данные о доходности активов А, В, С, D за последние 4 года. Актив А имеет наименьшую доходность по сравнению с другими активами. Если в качестве меры риска использовать среднее квадратическое отклонение, то представленные активы имеют одинаковую степень риска, поэтому может сложиться впечатление, что для комплектования портфеля их можно брать в любой комбинации. Рассмотрим возможные варианты, когда формируется портфель из двух активов, причем 50% в стоимости портфеля составляет один актив и 50% – другой.

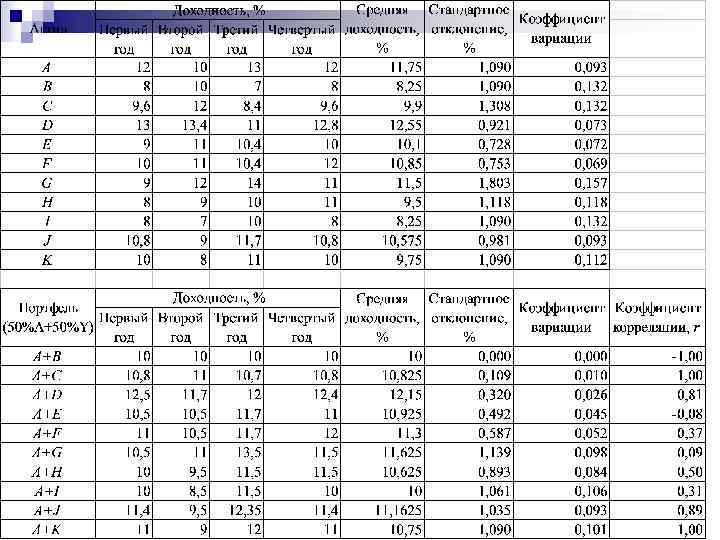

Характеристики портфелей при возможных сочетаний активов Расчет средней доходности портфеля выполнен по формуле Для расчета риска можно воспользоваться формулой Для портфеля (А + D) имеем:

Можно сделать ряд выводов. n Во-первых, в зависимости от комбинации активов меняется и средняя доходность, и риск портфеля. n Во-вторых, объединение активов в портфель приводит к снижению риска, причем иногда к весьма значительному; лишь в одном случае риск не изменился. n В-третьих, при заданных условиях удалось построить портфель, обеспечивающий наибольшую доходность при нулевом риске. С позиции риска при прочих равных условиях очень важное значение имеют сходство или различие динамики доходности входящих в портфель активов. При n=2 взаимосвязь динамических рядов может быть охарактеризована коэффициентом парной корреляции r. Можно выделить три возможные ситуации.

Первой ситуации соответствует портфель A+B. В этом случае r=1, т. е. значения доходности входящих в портфель активов связаны прямой зависимостью, когда доходность одного актива меняется точно так же, как доходность второго. Объединение таких активов в портфель не приводит к снижению риска комбинации.

. Поскольку r= – 1, значения доходности активов С и")

Второй ситуации соответствует портфель (С+D). Поскольку r= – 1, значения доходности активов С и D связаны обратной зависимостью. Объединение таких активов приводит к устранению риска, т. е. к получению безрисковой комбинации. Графики симметричны относительно линии средней доходности, поэтому для портфеля (С+D) вариация доходности отсутствует.

Третья ситуация, являющаяся промежуточной между первыми двумя, имеет место в том случае, когда доходности активов связаны корреляционной зависимостью. Оставшиеся четыре портфеля соответствуют этой ситуации. Как видно из приведенных расчетов, в этом случае риск портфеля снижается. Графически эта ситуация для случая, когда значения доходности активов положительно коррелируют, т. е. 0 < r < 1– обобщена на рис. Вариация доходности портфеля уменьшается по сравнению с вариацией доходности отдельных активов.

Мы рассмотрели варианты, когда в портфель объединялись активы, имевшие одинаковый уровень риска. В этом случае некоторая комбинация активов позволяла даже получить портфель с нулевым риском. Безусловно, в реальной жизни это условие может выполняться не часто. Рассмотрим общую ситуацию. Пример 5. В табл. приведены данные о финансовом активе А, трактуемом как однопродуктовый портфель. Рассматривается возможность включения в этот портфель одного из активов, приведенных в этой же таблице, по схеме (50%+50%).

По результатам приведенных рассуждений и иллюстративных примеров можно сделать, следующие выводы, которые верны и в общем случае. 1. При анализе целесообразности операций с портфелем ценных бумаг (в том числе операций, затрагивающих его состав и структуру) могут ставиться три основные целевые задачи: n достижение максимально возможной доходности; n получение минимально возможного риска; n получение некоторого приемлемого значения комбинации доходность – риск. 2. Доходность портфеля определяется по формуле средней арифметической взвешенной, поэтому задача максимизации доходности портфеля может быть решена однозначно и без особых проблем, в том числе вычислительного характера, поскольку объединение в портфель высокодоходных финансовых активов обеспечивает и высокую доходность портфеля. 3. Решение второй задачи более сложно. Если речь идет о безрисковом портфеле, то проблем не возникает, поскольку такой портфель может быть составлен, например, из государственных ценных бумаг. Любые другие целевые установки, связанные с минимизацией риска, делают в рамках решения третьей задачи. 4. Третья задача является превалирующей в инвестиционной деятельности. Она наиболее сложна и, как правило, не может иметь однозначного решения. 5. Если анализируется целесообразность дополнительного включения в портфель одного актива, то задача оптимизации относительно несложна и сводится к анализу последствий объединения двух активов. Добавление в портфель нескольких активов, равно как и любые другие комбинации, являются многовариантными в плане достижения оптимального значения комбинации доходность – риск. 6. Являясь нелинейной функцией, риск портфеля зависит от количества активов в портфеле, структуры портфеля, рисковости его составляющих, динамики доходности составляющих. Как видно из формулы риск портфеля зависит не от значений доходности, а от их вариации и структуры портфеля (речь идет не о конкретной мере «среднее квадратическое отклонение» , которая, безусловно, зависит от значений варьирующего признака, а о риске как экономической категории).

7. Добавление в портфель безрискового актива уменьшает доходность портфеля, при этом риск портфеля уменьшается прямо пропорционально доле этого актива. Действительно, поскольку rf=0 по определению, то формула принимает следующий вид: где np– среднее квадратическое нового портфеля; op– среднее квадратическое старого портфеля; dop– доля активов старого портфеля в новом. 8. Объединение рисковых активов в портфель может приводить к снижению риска по сравнению с обладанием каждым из этих активов в отдельности, однако результат зависит не только от рисковости объединяемых активов, но и от характера взаимосвязи между их доходностями. Тем не менее очевидно, что риск комбинации всегда строго меньше максимального риска объединяемых активов. 9. Как видно из формулы, при объединении в портфель независимых активов (в этом случае значения парных коэффициентов корреляции rij=0) риск портфеля может быть найден по формуле При включении в портфель рискового актива, доходность которого меняется однонаправленно с доходностью портфеля и описывается прямой зависимостью, риск новой комбинации остается без изменения только в том случае, если вариации доходности объединяемых актива и портфеля одинаковы.

11. Поскольку на рынке ценных бумаг функциональные связи возможны лишь теоретически, расширение портфеля всегда сопровождается изменением его риска. 12. Если доходность актива, планируемого к включению в портфель, меняется однонаправленно с его доходностью и описывается корреляционной связью, то риск новой комбинации может измениться в любую сторону в сравнении с риском исходного портфеля. 13. Если в портфель добавляется актив, доходность которого меняется разнонаправленно с доходностью портфеля, то риск новой комбинации, как правило, уменьшается. 14. Если имеются на выбор два актива с одинаковыми характеристиками, однако доходность одного из них меняется однонаправленно, а доходность второго – разнонаправленно с доходностью портфеля, то, с позиции минимизации риска, для включения в портфель следует предпочесть второй актив.

Пример 6. На основе исходных данных, приведенных в табл. , проанализируйте возможность составления портфелей из активов А, В, С. Активы В и С различаются лишь последовательностью значений доходности по годам, а потому очевидно, что они имеют одинаковые значения средней доходности и вариации. Однако при формировании портфеля результаты существенно разнятся: портфель (50%A+50%С) менее рисков по сравнению с портфелем (50%A+50%В). Таким образом, получается, на первый взгляд, парадоксальный вывод: если речь идет о снижении риска формируемого портфеля, в котором обязательно должен присутствовать актив А, то предпочтительнее включить в него актив С доходность которого имеет тенденцию к снижению, т. е. тенденцию, противоположную базисному активу А.

Портфельный анализ.ppt