Лекция 7 (рус)..ppt

- Количество слайдов: 30

Основы организации финансов местных органов власти в зарубежных странах Лекция 7.

План лекции: 1. Модели организации местного самоуправления. 2. Международные стандарты местного самоуправления: основные принципы организации местных финансов. 3. Состав финансовых ресурсов органов местной власти зарубежных стран 4. Зарубежные модели организации межбюджетных отношений. 5. Зарубежный опыт местного налогообложения. 6. Опыт административно-территориальных реформ в зарубежных странах.

1. Модели организации местного самоуправления

Англосаксонская модель местного самоуправления: l Англосаксонская модель распространена в таких странах как Великобритания, США, Канада, Индия, Австралия и т. д.

Континентальная модель местного самоуправления: l Континентальная модель распространена в странах континентальной Европы (Италия, Франция, Испания, Бельгия), а также в большинстве государств Латинской Америки, Ближнего Востока, франкоязычной Африки.

Характерные черты современности: l наблюдается тенденция к сближению моделей местного самоуправления. l В целом, в Европе отношение к местному самоуправлению поляризуется по оси «север-юг» . Скандинавские государства отличаются высокой степенью автономии местного самоуправления, государства Южной Европы – низким.

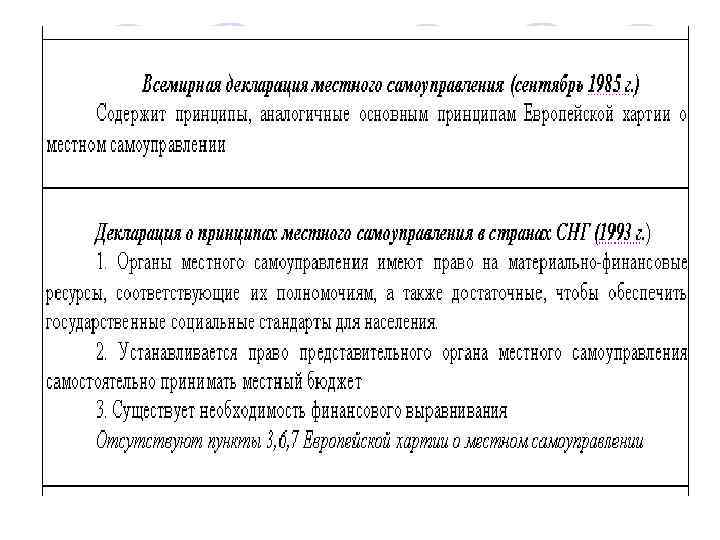

2. Международные стандарты местного самоуправления: основные принципы организации местных финансов

3. Состав финансовых ресурсов органов местной власти зарубежных стран Объемы финансовых ресурсов, находящиеся в распоряжении местной власти, зависят от закрепленных на нею полномочий. l В соответствии с концепцией общественных благ местная власть предоставляет населению, которое проживает на определенной территории, определенные местные услуги. l Состав и уровень предоставления местных благ органами местного самоуправления в отдельных государствах и даже в разрезе регионов одного государства могут иногда существенно отличаться. l

Полномочия местных властей в странах Европы: Так во Франции муниципалитеты содержат улицы и дороги, осуществляют обеспечение кадрами. l В Нидерландах местная власть опекается здравоохранением, образованием, жилищным строительством, модернизацией городов, культурой, охраной правопорядка, общественными работами. l В Испании муниципалитеты осуществляют санитарный контроль, следят за освещением, содержат парки и сады в городах, кладбища, местный транспорт, предоставляют помощь бедным, финансируют местную автоинспекцию, проведение выставок и соревнований. l

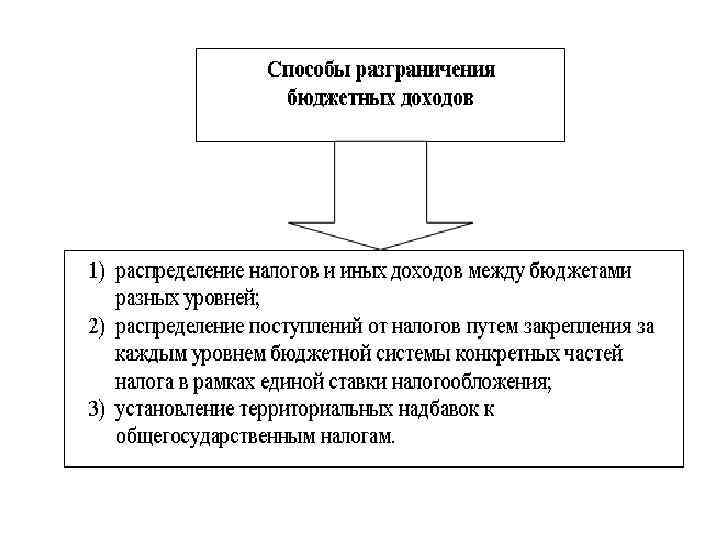

Разграничение доходов между бюджетами разных уровней: Разграничение полномочий государства и местного самоуправления требует соответствующего распределения финансовых, в том числе и бюджетных ресурсов. l В рамках бюджетной системы каждого государства доходы бюджетов разных уровней распределяются в соответствии с установленным разграничением властных полномочий. l

Разграничение доходов: Применение того или иного способа разграничения доходов зависит от принципов построения бюджетной системы, которые в свою очередь определяются государственным устройством страны. l Изменения, которые происходят в отношениях между центральной и местной властями, закономерно отражаются на формировании доходной базы местных бюджетов. l

Структура доходов местных бюджетов: основу доходной базы местных бюджетов составляют налоговые поступления. Исключение составляет Великобритания, где преимущество отдается субсидированию. l В составе налоговых доходов местных бюджетов, как правило, превалируют местные налоги, к составу которых в большинстве государств отнесены имущественные, местные налоги на прибыль, промышленные, налоги на профессию, а также многочисленная группа мелких по своей фискальной значимости налогов, которые отражают политику органов власти (экологические, на охоту, на собак и т. д. ). l

Неналоговые поступления и их доля в доходах местных бюджетов: l l l К неналоговым поступлениям местных бюджетов относят: - штрафы, сборы; - доходы от имущества, принадлежащего местным органам власти; - арендная плата; - средства от продажи объектов муниципальной собственности; - средства, привлеченные от размещения муниципальных займов и т. д.

Доля неналоговых поступлений: в США, Великобритании и Швеции важное место в неналоговых поступлениях занимают доходы от предпринимательской деятельности и собственности. l Во Франции, Германии и Дании - местные заимствования. l Возрастают и поступления в местные бюджеты и от предоставления платных услуг: в США – за водоснабжение, канализацию, вывоз мусора, в Норвегии - за водоснабжение, канализацию, содержание детей в детских садах, в Италии – школьный сбор, за использование государственных земельных участков, местные лицензионные сборы, в Швеции – за энерго- и водоснабжение, утилизацию отходов. l

Гранты как вид доходов местных бюджетов Их доля в доходах местных бюджетов колеблется в большинстве стран от ¼ до 1/3, реже ½ совокупных доходов. l Исключение составляет Великобритания, где гранты доминируют среди всех финансовых ресурсов местного самоуправления. l Сегодня наблюдается тенденция к увеличению их роли в формировании финансовых ресурсов местной власти, что соответствует распространению принципа субсидиарности в Европе и мире. l

Расходование ресурсов местного самоуправления l определяется степенью децентрализации власти, уровнем развития местного самоуправления и его финансовой автономией. l В последнее время наблюдается значительная социальная направленность в расходовании средств местных бюджетов (от 40% до 84%).

4. Зарубежные модели организации межбюджетных отношений l Сегодня в зарубежных странах при организации финансовых отношений между разными уровнями власти используются две основные теоретические концепции: - бюджетного унитаризма - бюджетного федерализма.

Бюджетный унитаризм Под бюджетным унитаризмом понимается система организации финансовых отношений между разными уровнями власти, которая характеризуется высокой степенью влияния центральных органов управления. l Принципы организации межбюджетных отношений в основном определяются «сверху» , а «низам» уделяется лишь пассивная роль. l

Принципы бюджетного унитаризма: 1. Разработка единых стандартов, требований на государственном уровне по регулированию системы местных финансов, межбюджетных отношений на внутрирегиональном уровне. l 2. Создание эффективной системы государственного контроля (аудита результативности) по регулированию эффективности формировании и использовании бюджетных средств на местном уровне в условиях внедрения метода программноцелевого планирования. l 3. Обеспечения выравнивания и стимулирования доходного и расходного потенциала муниципальных образований, предоставление инвестиционной государственной помощи. l

Бюджетный федерализм – это принцип разделения полномочий между федеральными и региональными властями в финансовой сфере, основанный на приоритете федерации. l – это форма бюджетного устройства в федеративном государстве, которая предполагает реальное участие всех звеньев бюджетной системы в едином бюджетном процессе, в равной степени ориентированном и на учет интересов всех участников бюджетного процесса. l

4 основные принципа бюджетного федерализма: единство общегосударственных интересов и интересов населения как основа сбалансированности интересов всех уровней власти по бюджетным вопросам; l сочетание принципов централизма и децентрализма при разграничении бюджетно-налоговых полномочий, расходов и доходов, распределении и перераспределении последних в консолидированные региональные бюджеты на объективной основе; l высокая степень самостоятельности бюджетов и ответственности органов власти каждого уровня за сбалансированность бюджета, бюджетную обеспеченность, исходя из налогового потенциала на соответствующей территории, имея в виду и предоставление им необходимой для этого налоговой инициативы; l активное участие регионов в формировании и реализации бюджетно-налоговой политики государства, включая межбюджетные отношения. l

Модели бюджетного федерализма l Согласно роли и степени влияния центральных органов государственного управления, а также характера межрегиональных бюджетных связей, модели бюджетного федерализма бывают: - децентрализованными - кооперативными.

Децентрализованная модель характеризуются значительной фискальной автономией региональных и местных органов управления, слабостью связей между различными уровнями власти, сравнительно ограниченным сотрудничеством. l центральные органы государственной власти практически не занимаются проблемами бюджетного выравнивания, практически не уделяется внимания имеющемуся межрегиональному фискальному дисбалансу. l местная власть полагается только лишь на собственные ресурсы. l Подобная модель бюджетного федерализма характерна, прежде всего, для США. l

Кооперативная модель характеризуются тесным сотрудничеством разных уровней власти, активной политикой центральной власти, направленной на преодоление фискальных дисбалансов и финансовое выравнивание. l органы государственного управления активно вовлечены в процесс обеспечения единых стандартов государственных услуг в пределах всей территории страны. l характерны для большинства федеративных европейских государств, в частности для Германии и Австрии. l

5. Зарубежный опыт местного налогообложения l l Система местных налогов и сборов характеризуется следующими параметрами: - численность: в Бельгии установлено 100 местных налогов и сборов, в Италии – 70, во Франции – 50. вместе с тем в Великобритании только один налог – подушевой; - массовость: налоги выплачиваются фактически всем взрослым населением независимо от социального статуса и уровня доходов; - регрессивность – доля местных налогов и сборов снижается, если совокупные доходы местных бюджетов возрастают. В тоже время есть страны, устанавливающие прогрессивные ставки налогообложения (Финляндия, Норвегия, Испания, Швеция) при налогообложении личного имущества граждан; - применение права налоговой инициативы. В унитарных государствах местные органы власти, как правило, такого права не имеют. Все местные налоги и сборы устанавливаются законом для всего государства.

6. Опыт административно-территориальных реформ в зарубежных странах В послевоенной Европе наблюдается тенденция к укрупнению муниципальных образований, в некоторых государствах вводились ограничения по размеру муниципалитета. l Опыт укрупнения был как позитивным, так и негативным. l Успеха достигли добровольные объединения l

Зарубежный опыт В Швеции муниципалитеты объединялись вокруг городов на основе освоения территорий между населенными пунктами. l В Дании для определения границ округов было проведено исследование, которое выявило уже сформированные торговые зоны (44 шт. ), зоны концентрации трудовых ресурсов (123) и множество других сфер, даже границы продажи и доставки местных газет. l В Финляндии 20 лет назад тоже обратились к попытке «сверху» сократить количество муниципалитетов, однако в результате политических дебатов победил принцип добровольности объединения. Государство поощряло объединение муниципалитетов путем предоставления дополнительных средств. l

Лекция 7 (рус)..ppt