ФМ 5.ppt

- Количество слайдов: 22

Основы операционного анализа: принципы и порядок проведения.

Основы операционного анализа: принципы и порядок проведения.

Операционный анализ позволяет отслеживать зависимость финансовых результатов бизнеса от размера, состава и структуры издержек и объемов производства и реализации продукции, а также проводимой предприятием ценовой и ассортиментной политики

Операционный анализ позволяет отслеживать зависимость финансовых результатов бизнеса от размера, состава и структуры издержек и объемов производства и реализации продукции, а также проводимой предприятием ценовой и ассортиментной политики

") Основные составляющие финансового результата n n n прибыль от реализации продукции (или операционная прибыль) прибыль от реализации имущества прибыль от внереализационных операций

Основные составляющие финансового результата n n n прибыль от реализации продукции (или операционная прибыль) прибыль от реализации имущества прибыль от внереализационных операций

Классификация затрат: n переменные. Их величина изменяется с изменением объема производства (затраты на сырье и материалы, заработная плата основных производственных рабочих, топливо и энергия на технологические цели и др. расходы) n постоянные. Их величина не зависит от количества продукции, произведенной за единицу времени (например, начисленная амортизация основных фондов, арендная плата, финансовые издержки за пользование кредитами и другие расходы)

Классификация затрат: n переменные. Их величина изменяется с изменением объема производства (затраты на сырье и материалы, заработная плата основных производственных рабочих, топливо и энергия на технологические цели и др. расходы) n постоянные. Их величина не зависит от количества продукции, произведенной за единицу времени (например, начисленная амортизация основных фондов, арендная плата, финансовые издержки за пользование кредитами и другие расходы)

Особенность системы директкостинг: Себестоимость продукции учитывается и планируется только в части переменных затрат, а постоянные собираются на отдельном счете и покрываются за счет конечного финансового результата деятельности предприятия

Особенность системы директкостинг: Себестоимость продукции учитывается и планируется только в части переменных затрат, а постоянные собираются на отдельном счете и покрываются за счет конечного финансового результата деятельности предприятия

леверидж (DOL) ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ Выручка от продаж Переменные затраты") Производственный (операционный) леверидж (DOL) ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ Выручка от продаж Переменные затраты (VC * Q) Маржинальная прибыль Постоянные затраты (FC) Прибыль до вычета процентов и налогов (EBIT*) Проценты к уплате Прочие доходы и расходы Прибыль до налогообложения Налог на прибыль EBIT* - Earning before interest and Чистая прибыль taxes Производственный (операционный) леверидж (DOL*) количественно характеризуется соотношением между постоянными и переменными расходами в общей их сумме и вариатностью EBIT. DOL* - Degree of operating leverage

Производственный (операционный) леверидж (DOL) ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ Выручка от продаж Переменные затраты (VC * Q) Маржинальная прибыль Постоянные затраты (FC) Прибыль до вычета процентов и налогов (EBIT*) Проценты к уплате Прочие доходы и расходы Прибыль до налогообложения Налог на прибыль EBIT* - Earning before interest and Чистая прибыль taxes Производственный (операционный) леверидж (DOL*) количественно характеризуется соотношением между постоянными и переменными расходами в общей их сумме и вариатностью EBIT. DOL* - Degree of operating leverage

Действие или эффект операционного рычага проявляется в том, что любое изменение") Операционный рычаг (леверидж) Действие или эффект операционного рычага проявляется в том, что любое изменение выручки от реализации продукции всегда влечет за собой более сильное изменение прибыли

Операционный рычаг (леверидж) Действие или эффект операционного рычага проявляется в том, что любое изменение выручки от реализации продукции всегда влечет за собой более сильное изменение прибыли

DOL = Маржинальный доход / Операционная прибыль Экономический смысл показателя DOL:") Операционный рычаг (леверидж) DOL = Маржинальный доход / Операционная прибыль Экономический смысл показателя DOL: при изменении выручки от реализации продукции на n% прибыль изменится на величину n% * DOL

Операционный рычаг (леверидж) DOL = Маржинальный доход / Операционная прибыль Экономический смысл показателя DOL: при изменении выручки от реализации продукции на n% прибыль изменится на величину n% * DOL

Особенности проявления механизма операционного левериджа: 1. Положительное воздействие операционного левериджа начинает проявляться лишь после того, как предприятие преодолевает точку безубыточности своей деятельности. 2. После преодоления точки безубыточности, чем выше доля постоянных затрат в общей их сумме, тем большей силой воздействия на прирост прибыли будет обладать предприятие, наращивая объем реализации продукции. 3. Наибольшее положительное воздействие операционного левериджа достигается в поле, максимально приближенном к точке безубыточности (после ее преодоления). 4. Эффект операционного левериджа стабилен только в краткосрочном периоде.

Особенности проявления механизма операционного левериджа: 1. Положительное воздействие операционного левериджа начинает проявляться лишь после того, как предприятие преодолевает точку безубыточности своей деятельности. 2. После преодоления точки безубыточности, чем выше доля постоянных затрат в общей их сумме, тем большей силой воздействия на прирост прибыли будет обладать предприятие, наращивая объем реализации продукции. 3. Наибольшее положительное воздействие операционного левериджа достигается в поле, максимально приближенном к точке безубыточности (после ее преодоления). 4. Эффект операционного левериджа стабилен только в краткосрочном периоде.

DOL всегда рассчитывается только для данной выручки от реализации продукции, поскольку позволяет финансовому менеджеру упрощать анализ и прогнозировать тенденции и динамику изменения операционной прибыли. Изменяется выручка - изменяется и значение DOL Величина DOL находится в прямой зависимости от доли постоянных издержек в общей сумме затрат предприятия Чем выше доля постоянных издержек, а следовательно, и значение DOL, тем выше уровень делового риска предприятия

DOL всегда рассчитывается только для данной выручки от реализации продукции, поскольку позволяет финансовому менеджеру упрощать анализ и прогнозировать тенденции и динамику изменения операционной прибыли. Изменяется выручка - изменяется и значение DOL Величина DOL находится в прямой зависимости от доли постоянных издержек в общей сумме затрат предприятия Чем выше доля постоянных издержек, а следовательно, и значение DOL, тем выше уровень делового риска предприятия

Анализ безубыточности Традиционный анализ безубыточности основан на концепции маржинальной прибыли и не разделяет затраты по функциональному принципу: производство, сбыт, администрирование и др. Анализ безубыточности позволяет изучить как меняются затраты и прибыль с изменением объема реализации продукции и определить минимальный объем продаж, соответствующий безубыточной деятельности фирмы.

Анализ безубыточности Традиционный анализ безубыточности основан на концепции маржинальной прибыли и не разделяет затраты по функциональному принципу: производство, сбыт, администрирование и др. Анализ безубыточности позволяет изучить как меняются затраты и прибыль с изменением объема реализации продукции и определить минимальный объем продаж, соответствующий безубыточной деятельности фирмы.

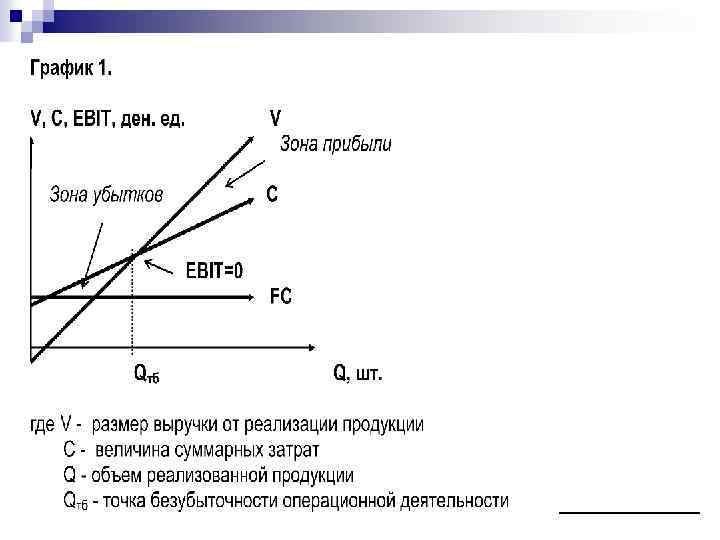

") Точка безубыточности (порог рентабельности)

Точка безубыточности (порог рентабельности)

Точка безубыточности (порог рентабельности

Точка безубыточности (порог рентабельности

- это размер возможного снижения объема реализации продукции в") Запас финансовой прочности (предел безопасности) - это размер возможного снижения объема реализации продукции в стоимостном и натуральном выражении при неблагоприятной конъюнктуре товарного рынка, который позволяет предприятию осуществлять прибыльную операционную деятельность

Запас финансовой прочности (предел безопасности) - это размер возможного снижения объема реализации продукции в стоимостном и натуральном выражении при неблагоприятной конъюнктуре товарного рынка, который позволяет предприятию осуществлять прибыльную операционную деятельность

Запас финансовой прочности n уровень запаса финансовой прочности или уровень безопасности операционной деятельности предприятия, в %

Запас финансовой прочности n уровень запаса финансовой прочности или уровень безопасности операционной деятельности предприятия, в %

Анализ чувствительности операционной прибыли позволяет рассчитывать объем реализации продукции, который обеспечивает получение предприятием постоянного финансового результата при изменении одного из следующих показателей: цены, переменных или постоянных затрат Условия проведения анализа чувствительности операционной прибыли: n изменение анализируемых факторов должно быть пропорциональным, то есть и цена, и различные группы затрат должны изменяться на один и тот же процент n изменения анализируемых факторов должны быть параллельными, а не последовательными

Анализ чувствительности операционной прибыли позволяет рассчитывать объем реализации продукции, который обеспечивает получение предприятием постоянного финансового результата при изменении одного из следующих показателей: цены, переменных или постоянных затрат Условия проведения анализа чувствительности операционной прибыли: n изменение анализируемых факторов должно быть пропорциональным, то есть и цена, и различные группы затрат должны изменяться на один и тот же процент n изменения анализируемых факторов должны быть параллельными, а не последовательными

Анализ чувствительности операционной прибыли При изменении цены:

Анализ чувствительности операционной прибыли При изменении цены:

При изменении переменных расходов: При изменении постоянных расходов:

При изменении переменных расходов: При изменении постоянных расходов:

Возможности анализа чувствительности операционной прибыли: Позволяет построить рейтинг влияния отдельных факторов (цены, переменных и постоянных затрат, объема производства и реализации продукции) на финансовый результат деятельности предприятия Позволяет прогнозировать последствия изменения рыночных цен, уровня и структуры затрат на финансовые результаты деятельности предприятия Позволяет планировать рентабельность на основе запаса финансовой прочности Позволяет выбирать оптимальные, с точки зрения риска и доходности, пути выхода из кризисной ситуации

Возможности анализа чувствительности операционной прибыли: Позволяет построить рейтинг влияния отдельных факторов (цены, переменных и постоянных затрат, объема производства и реализации продукции) на финансовый результат деятельности предприятия Позволяет прогнозировать последствия изменения рыночных цен, уровня и структуры затрат на финансовые результаты деятельности предприятия Позволяет планировать рентабельность на основе запаса финансовой прочности Позволяет выбирать оптимальные, с точки зрения риска и доходности, пути выхода из кризисной ситуации

Понятие и расчет эффекта интегрального левереджа n Эффект интегрального левереджа показатель, характеризующий степень общего ( финансового и делового) риска, связанного с предприятием

Понятие и расчет эффекта интегрального левереджа n Эффект интегрального левереджа показатель, характеризующий степень общего ( финансового и делового) риска, связанного с предприятием

Экономический смысл показателя интегрального левериджа: на сколько процентов изменится величина чистой прибыли на одну обыкновенную акцию при изменении объема продаж на 1% Подбирая различные сочетания операционного и финансового рычагов, финансовый менеджер может получить максимальную прибыль при допустимом уровне риска или минимизировать риск при заданной норме прибыли

Экономический смысл показателя интегрального левериджа: на сколько процентов изменится величина чистой прибыли на одну обыкновенную акцию при изменении объема продаж на 1% Подбирая различные сочетания операционного и финансового рычагов, финансовый менеджер может получить максимальную прибыль при допустимом уровне риска или минимизировать риск при заданной норме прибыли