ФВЭ_лекции_2_3_Наращение простыми процентами.ppt

- Количество слайдов: 51

Основы финансовых вычислений Лекция 2 Преподаватель: ст. преподаватель кафедры Р 6 Соловьева Наталия Леонидовна 1

Основы финансовых вычислений Лекция 2 Преподаватель: ст. преподаватель кафедры Р 6 Соловьева Наталия Леонидовна 1

1. 2. 2 Простой рост капитала или наращение простыми процентами Процесс, в котором заданы исходная сумма, срок и ставка (процентная или учетная), в финансовых вычислениях называется процессом наращения капитала. Искомая величина FV – наращенная сумма, используемая в операции ставка – ставка наращения.

1. 2. 2 Простой рост капитала или наращение простыми процентами Процесс, в котором заданы исходная сумма, срок и ставка (процентная или учетная), в финансовых вычислениях называется процессом наращения капитала. Искомая величина FV – наращенная сумма, используемая в операции ставка – ставка наращения.

Формула наращения простыми процентами по годовой процентной ставке FV 1 = 100 + 0, 1*100 = 100+10 = 110 у. ед. FV 2 = 100 + 0, 1*100 = 100 + 2*0, 1*100 = 120 у. ед. FV 3 = 100 + 0, 1*100 +0, 1*100 = 100 +3*0, 1*100 = 130 у. ед. …. . FVn = 100 + n*0, 1*100 = 100( 1 + n*0, 1) у. ед (1. 2. 1) формула наращения простыми процентами по годовой процентной ставке

Формула наращения простыми процентами по годовой процентной ставке FV 1 = 100 + 0, 1*100 = 100+10 = 110 у. ед. FV 2 = 100 + 0, 1*100 = 100 + 2*0, 1*100 = 120 у. ед. FV 3 = 100 + 0, 1*100 +0, 1*100 = 100 +3*0, 1*100 = 130 у. ед. …. . FVn = 100 + n*0, 1*100 = 100( 1 + n*0, 1) у. ед (1. 2. 1) формула наращения простыми процентами по годовой процентной ставке

Наращение по простой процентной ставке Формула дохода Из формул I = FV- PV FV = PV(1 + n*r) => I = PV*n*r (1. 2. 2) величина дохода при начислении простых процентов по процентной ставке Формула простой процентной ставки и срока фин. операции (1. 2. 3) годовая простая процентная ставка (1. 2. 4) срок операции при начислении процентов по простой процентной ставке

Наращение по простой процентной ставке Формула дохода Из формул I = FV- PV FV = PV(1 + n*r) => I = PV*n*r (1. 2. 2) величина дохода при начислении простых процентов по процентной ставке Формула простой процентной ставки и срока фин. операции (1. 2. 3) годовая простая процентная ставка (1. 2. 4) срок операции при начислении процентов по простой процентной ставке

1. 2. 3 Сила роста капитала В финансовых вычислениях часто используют понятие силы роста капитала. Сила роста капитала или коэффициент наращения – коэффициент, показывающий во сколько раз вырос начальный капитал за весь срок финансовой операции. (1. 2. 5) сила роста начального капитала за весь срок финансовой операции При начислении простых процентов по процентной ставке сила роста начального капитала составит: (1. 2. 6) сила роста в схеме простых процентов

1. 2. 3 Сила роста капитала В финансовых вычислениях часто используют понятие силы роста капитала. Сила роста капитала или коэффициент наращения – коэффициент, показывающий во сколько раз вырос начальный капитал за весь срок финансовой операции. (1. 2. 5) сила роста начального капитала за весь срок финансовой операции При начислении простых процентов по процентной ставке сила роста начального капитала составит: (1. 2. 6) сила роста в схеме простых процентов

Замечание Во всех формулах размерности ставки и срока финансовой операции должны быть согласованы. Это означает, что при годовой ставке срок финансовой операции должен быть выражен в годах; при ежемесячной ставке срок финансовой операции должен быть выражен в количестве месяцев; и т. д. Для согласования размерностей срока и ставки обычно изменяют размерность срока финансовой операции; реже изменяют размерность ставки.

Замечание Во всех формулах размерности ставки и срока финансовой операции должны быть согласованы. Это означает, что при годовой ставке срок финансовой операции должен быть выражен в годах; при ежемесячной ставке срок финансовой операции должен быть выражен в количестве месяцев; и т. д. Для согласования размерностей срока и ставки обычно изменяют размерность срока финансовой операции; реже изменяют размерность ставки.

Пример 1 На счет в банк на 3 года было вложено 450 у. ед. Банковская ставка составляет 8, 75% годовых. Определите величину начисленных процентов и сумму к выплате через 3 года. Во сколько раз вырос первоначальный капитал? Величину начисленных процентов Дано: можно найти по формуле (1. 2. 2): PV = 450, 00 у. ед. n= 3 г r=8, 75% Найти: FV, I, B 3 I = PV*n*r = 450*3*0, 0875= =118, 13 у. ед. Тогда наращенная сумма будет равна: FV = PV+ I = 450 + 118, 13 = = 568, 13 у. ед. В 3 = 568, 13/450 = 1, 26 Что означает такая сила роста?

Пример 1 На счет в банк на 3 года было вложено 450 у. ед. Банковская ставка составляет 8, 75% годовых. Определите величину начисленных процентов и сумму к выплате через 3 года. Во сколько раз вырос первоначальный капитал? Величину начисленных процентов Дано: можно найти по формуле (1. 2. 2): PV = 450, 00 у. ед. n= 3 г r=8, 75% Найти: FV, I, B 3 I = PV*n*r = 450*3*0, 0875= =118, 13 у. ед. Тогда наращенная сумма будет равна: FV = PV+ I = 450 + 118, 13 = = 568, 13 у. ед. В 3 = 568, 13/450 = 1, 26 Что означает такая сила роста?

Пример 2 Предприниматель взял в банке суду в размере 800. 000 руб. на год и 3 месяца под простую процентную ставку 20% годовых с условием выплаты процентов в конце срока ссуды. Определите величину начисленных процентов и всю сумму к погашению. Дано: PV = 800000, 00 руб. n= 1 г 3 мес. r=20% Найти: FV, I Выразим срок в кол-ве лет: n= 5/4 г Величину начисленных процентов можно найти по формуле (2. 2): I = PV*n*r = 800000*5/4*0, 2= = 200000, 00 руб. Тогда наращенная сумма составит: FV = PV+ I = 800000 + 200000 = = 1000000, 00 руб.

Пример 2 Предприниматель взял в банке суду в размере 800. 000 руб. на год и 3 месяца под простую процентную ставку 20% годовых с условием выплаты процентов в конце срока ссуды. Определите величину начисленных процентов и всю сумму к погашению. Дано: PV = 800000, 00 руб. n= 1 г 3 мес. r=20% Найти: FV, I Выразим срок в кол-ве лет: n= 5/4 г Величину начисленных процентов можно найти по формуле (2. 2): I = PV*n*r = 800000*5/4*0, 2= = 200000, 00 руб. Тогда наращенная сумма составит: FV = PV+ I = 800000 + 200000 = = 1000000, 00 руб.

для определения наращенной суммы,") Пример 2 Заметим, что при использовании формулы (1. 2. 1) для определения наращенной суммы, результат получится тот же. Действительно: FV = PV( 1 + n*r) = 800000( 1 + 5/4*0, 2) = = 1000000, 00 руб. Можно определить величину ставки за весь период:

Пример 2 Заметим, что при использовании формулы (1. 2. 1) для определения наращенной суммы, результат получится тот же. Действительно: FV = PV( 1 + n*r) = 800000( 1 + 5/4*0, 2) = = 1000000, 00 руб. Можно определить величину ставки за весь период:

Пример 3 Определить величину суммы к погашению, если банк выдал кредит в размере 800 у. ед. на срок 1 год и 3 месяца под ежемесячную ставку 1, 7%. Решение: Дано: Воспользуемся формулой наращения простыми PV = 800 у. ед. процентами по процентной ставке (1. 5. 1). r 1/12 =1, 7% Значение срока и ставки должны быть согласованы, поэтому выразим срок количестве n = 1 г 3 м месяцах: n = 1 г 3 м = 15 м Найти: FV Тогда: Ответ: FV= 1004, 00 у. ед.

Пример 3 Определить величину суммы к погашению, если банк выдал кредит в размере 800 у. ед. на срок 1 год и 3 месяца под ежемесячную ставку 1, 7%. Решение: Дано: Воспользуемся формулой наращения простыми PV = 800 у. ед. процентами по процентной ставке (1. 5. 1). r 1/12 =1, 7% Значение срока и ставки должны быть согласованы, поэтому выразим срок количестве n = 1 г 3 м месяцах: n = 1 г 3 м = 15 м Найти: FV Тогда: Ответ: FV= 1004, 00 у. ед.

Пример 4 На какой срок нужно положить 205. 000 руб. в банк под 17, 5% годовых, чтобы доход составил не менее 50. 000 Решение: руб. ? Дано: PV = 205 т. руб. r =17, 5% I ≥ 50 т. руб. Воспользуемся формулой (1. 2. 4) для определения срока финансовой операции при начислении простых процентов. Заменим в этой формуле заменим FV-PV = I Тогда получим: Найти: n Ответ: n ≈ 1, 39 г Сколько составит 0, 39 г в днях?

Пример 4 На какой срок нужно положить 205. 000 руб. в банк под 17, 5% годовых, чтобы доход составил не менее 50. 000 Решение: руб. ? Дано: PV = 205 т. руб. r =17, 5% I ≥ 50 т. руб. Воспользуемся формулой (1. 2. 4) для определения срока финансовой операции при начислении простых процентов. Заменим в этой формуле заменим FV-PV = I Тогда получим: Найти: n Ответ: n ≈ 1, 39 г Сколько составит 0, 39 г в днях?

1. 2. 4 Схемы начисления простых процентов Простые проценты, как правило, начисляют в краткосрочных операциях, т. е. в операциях до года. Поэтому часто приходится начислять простые проценты по годовым ставкам за несколько кварталов, месяцев или дней финансовой операции. Для согласования размерностей сроков и ставок чаще всего изменяют размерность срока, выражая месяцы или дни в годах. Если срок операции дан в m месяцах или t днях, то m мес. = m/12 лет, например, 4 мес. = 4/12 года = 1/3 года. t дн. = t/T лет, где Т – расчетное число дней в году.

1. 2. 4 Схемы начисления простых процентов Простые проценты, как правило, начисляют в краткосрочных операциях, т. е. в операциях до года. Поэтому часто приходится начислять простые проценты по годовым ставкам за несколько кварталов, месяцев или дней финансовой операции. Для согласования размерностей сроков и ставок чаще всего изменяют размерность срока, выражая месяцы или дни в годах. Если срок операции дан в m месяцах или t днях, то m мес. = m/12 лет, например, 4 мес. = 4/12 года = 1/3 года. t дн. = t/T лет, где Т – расчетное число дней в году.

Если срок операции задан в днях, то в мировой практике применяют одну из трех схем начисления простых процентов. Английская схема Называется – точные проценты с точным числом дней. Обозначается или Используется точное число дней финансовой операции и точное число дней в году. Точное число дней финансовой операции рассчитывается исходя из точного числа дней в каждом месяце, причем первый и последний день считается одним днем. Точное число дней в году: Английская схема используется банками Португалии, Англии, США и др. странами

Если срок операции задан в днях, то в мировой практике применяют одну из трех схем начисления простых процентов. Английская схема Называется – точные проценты с точным числом дней. Обозначается или Используется точное число дней финансовой операции и точное число дней в году. Точное число дней финансовой операции рассчитывается исходя из точного числа дней в каждом месяце, причем первый и последний день считается одним днем. Точное число дней в году: Английская схема используется банками Португалии, Англии, США и др. странами

Французская схема Называется – обыкновенные проценты с точным числом дней. Обозначается или Используется точное число дней финансовой операции и приближенное число дней в году. Точное число дней финансовой операции рассчитывается исходя из точного числа дней в каждом месяце, причем первый и последний день считается одним днем. Приближенное число дней в году Т=360 Французская схема используется банками Франции, Бельгии, Швейцарии, Испании, в том числе России и др. странами

Французская схема Называется – обыкновенные проценты с точным числом дней. Обозначается или Используется точное число дней финансовой операции и приближенное число дней в году. Точное число дней финансовой операции рассчитывается исходя из точного числа дней в каждом месяце, причем первый и последний день считается одним днем. Приближенное число дней в году Т=360 Французская схема используется банками Франции, Бельгии, Швейцарии, Испании, в том числе России и др. странами

Немецкая схема Называется – обыкновенные проценты с приближенным числом дней. Обозначается Используется приближенное число дней финансовой операции и приближенное число дней в году. Приближенное число дней финансовой операции рассчитывается исходя из приближенного числа дней в каждом месяце – 30 дней (так называемое банковское число дней месяца), причем первый и последний день считается одним днем. Приближенное число дней в году Т=360 Немецкая схема используется банками Германии, Дании, Швеции, США, государств континентальной Европы и др. странами

Немецкая схема Называется – обыкновенные проценты с приближенным числом дней. Обозначается Используется приближенное число дней финансовой операции и приближенное число дней в году. Приближенное число дней финансовой операции рассчитывается исходя из приближенного числа дней в каждом месяце – 30 дней (так называемое банковское число дней месяца), причем первый и последний день считается одним днем. Приближенное число дней в году Т=360 Немецкая схема используется банками Германии, Дании, Швеции, США, государств континентальной Европы и др. странами

Пример 1 Определите срок финансовой операции с 15 января по 15 июня по различным схемам начисления процентов для високосного и невисокосного годов. Дано: tнач: 15 января tкон: 15 июня Найти: n Английская схема Високосный год t т = (31 -15) + 29 + 31 + 30 + 31 +15 = 152 дн. T = 366 Тогда : Невисокосный год t т = (31 -15) + 28 + 31 + 30 + 31 +15 = 151 дн. Т= 365, тогда

Пример 1 Определите срок финансовой операции с 15 января по 15 июня по различным схемам начисления процентов для високосного и невисокосного годов. Дано: tнач: 15 января tкон: 15 июня Найти: n Английская схема Високосный год t т = (31 -15) + 29 + 31 + 30 + 31 +15 = 152 дн. T = 366 Тогда : Невисокосный год t т = (31 -15) + 28 + 31 + 30 + 31 +15 = 151 дн. Т= 365, тогда

Французская схема Немецкая схема Високосный год t m = 152 дн. Т = 360 дн. Тогда: Високосный год t пр = (30 -15) + 4*30 + 15 =150 дн. Т = 360 дн. Тогда: Невисокосный год t m = 151 дн. Т = 360 дн. Тогда: Невисокосный год t пр = 150 дн. Т = 360 дн. Тогда:

Французская схема Немецкая схема Високосный год t m = 152 дн. Т = 360 дн. Тогда: Високосный год t пр = (30 -15) + 4*30 + 15 =150 дн. Т = 360 дн. Тогда: Невисокосный год t m = 151 дн. Т = 360 дн. Тогда: Невисокосный год t пр = 150 дн. Т = 360 дн. Тогда:

Пример 2 Определите величину будущего капитала при начислении простых процентов по ставке 12, 5% годовых с 15 января по 15 июня невисокосного года, если вложена сумма 510 у. ед. Дано: tнач: 15 января tкон: 15 июня PV = 510 у. ед. r = 12, 5% Найти: FV Английская схема тогда Французская схема Немецкая схема

Пример 2 Определите величину будущего капитала при начислении простых процентов по ставке 12, 5% годовых с 15 января по 15 июня невисокосного года, если вложена сумма 510 у. ед. Дано: tнач: 15 января tкон: 15 июня PV = 510 у. ед. r = 12, 5% Найти: FV Английская схема тогда Французская схема Немецкая схема

Определите величину суммы при закрытии депозита, если проценты начисляются по ставке 8, 00% годовых при сроке депозита - 181 день. Вложена сумма 15500 рублей. Год обыкновенный. Английская схема Дано: t = 181 день PV = 15500 руб. r = 8, 00% Невис. год Найти: FV Французская схема Немецкая схема Даст тот же результат, что и французская схема

Определите величину суммы при закрытии депозита, если проценты начисляются по ставке 8, 00% годовых при сроке депозита - 181 день. Вложена сумма 15500 рублей. Год обыкновенный. Английская схема Дано: t = 181 день PV = 15500 руб. r = 8, 00% Невис. год Найти: FV Французская схема Немецкая схема Даст тот же результат, что и французская схема

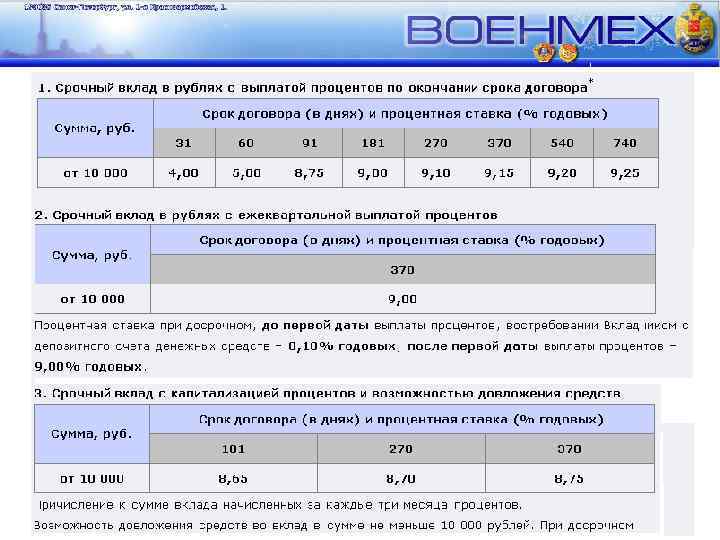

Первая десятка банков в рейтинге на 01. 09. 2012 г. Более полную и подробную информацию смотри на сайте http: //www. banki. ru

Первая десятка банков в рейтинге на 01. 09. 2012 г. Более полную и подробную информацию смотри на сайте http: //www. banki. ru

1. 2. 5 Наращение по нефиксированным ставкам простого процента Нефиксированные ставки: – Переменные – Плавающие Переменные и плавающие ставки часто используют в долгосрочных финансовых операциях. Например, в операциях ипотечного кредитования; в кредитных операциях для определения величины суммы при непогашении обязательств в установленный срок; в долгосрочных операциях для покрытия инфляции. Переменной называется ставка, имеющая различные значения для разных частей срока финансовой операции. Плавающей называется ставка, состоящая из двух частей: • изменяющейся во времени базы; • постоянной надбавки – маржи. Плавающая ставка = база + маржа

1. 2. 5 Наращение по нефиксированным ставкам простого процента Нефиксированные ставки: – Переменные – Плавающие Переменные и плавающие ставки часто используют в долгосрочных финансовых операциях. Например, в операциях ипотечного кредитования; в кредитных операциях для определения величины суммы при непогашении обязательств в установленный срок; в долгосрочных операциях для покрытия инфляции. Переменной называется ставка, имеющая различные значения для разных частей срока финансовой операции. Плавающей называется ставка, состоящая из двух частей: • изменяющейся во времени базы; • постоянной надбавки – маржи. Плавающая ставка = база + маржа

В качестве базы плавающей ставки часто выступают рыночные индикаторы. Ставка LIBOR - London Interbank Offered Rate – это признанный во всем мире индикатор стоимости финансовых ресурсов. По этой ставке крупнейшие банки мира готовы выдавать другим крупным банкам кредиты на Лондонской межбанковской бирже. Ставка MIBOR - Moscow Interbank Offered Rate - средняя годовая принятая процентная ставка, объявляемая крупнейшими московскими банками продаже межбанковских кредитов. Ставка EURIBOR - European Interbank Offered Rate - усреднённая процентная ставка по межбанковским кредитам, предоставляемым в евро. Определяется при поддержке Европейской банковской федерации, представляющей интересы кредитных учреждений в странах-членах Евросоюза, а также Исландии, Норвегии, Швейцарии и Ассоциации финансовых рынков. Ставка рефинансирования Центрального Банка РФ - это макроэкономический показатель, представляющий ставку, которую Центральный Банк РФ использует при предоставлении кредитов коммерческим банкам в порядке рефинансирования.

В качестве базы плавающей ставки часто выступают рыночные индикаторы. Ставка LIBOR - London Interbank Offered Rate – это признанный во всем мире индикатор стоимости финансовых ресурсов. По этой ставке крупнейшие банки мира готовы выдавать другим крупным банкам кредиты на Лондонской межбанковской бирже. Ставка MIBOR - Moscow Interbank Offered Rate - средняя годовая принятая процентная ставка, объявляемая крупнейшими московскими банками продаже межбанковских кредитов. Ставка EURIBOR - European Interbank Offered Rate - усреднённая процентная ставка по межбанковским кредитам, предоставляемым в евро. Определяется при поддержке Европейской банковской федерации, представляющей интересы кредитных учреждений в странах-членах Евросоюза, а также Исландии, Норвегии, Швейцарии и Ассоциации финансовых рынков. Ставка рефинансирования Центрального Банка РФ - это макроэкономический показатель, представляющий ставку, которую Центральный Банк РФ использует при предоставлении кредитов коммерческим банкам в порядке рефинансирования.

Ставка рефинансирования РФ Период действия ставки Величина ставки 26 декабря – по наст. время 8, 00% Указание Банка России 3 мая 2011 – 25 декабря 8, 25% Указание Банка России 28 февр. 2011 - 2 мая 2011 8, 00% Указание Банка России 1 июня 2010 – 27 февр. 2011 7, 75% Указание Банка России 30 апр. 2010 – 31 мая 2010 8, 00% Указание Банка России 29 марта 2010 – 29 апр. 2010 8, 25% Указание Банка России 24 февр. 2010 – 28 марта 2010 8, 50% Указание Банка России 28 дек. 2009 – 23 февр. 2010 8, 75% Указание Банка России 25 нояб. 2009 – 27 дек. 2009 9, 00% Указание Банка России 30 окт. 2009 – 24 нояб. 2009 9, 50% Указание Банка России Нормативный документ Наивысшее значение ставки рефинансирования за последние 20 лет было зафиксировано на уровне 210% и действовало с 15 окт. 1993 г. - 28 апр. 1994 г.

Ставка рефинансирования РФ Период действия ставки Величина ставки 26 декабря – по наст. время 8, 00% Указание Банка России 3 мая 2011 – 25 декабря 8, 25% Указание Банка России 28 февр. 2011 - 2 мая 2011 8, 00% Указание Банка России 1 июня 2010 – 27 февр. 2011 7, 75% Указание Банка России 30 апр. 2010 – 31 мая 2010 8, 00% Указание Банка России 29 марта 2010 – 29 апр. 2010 8, 25% Указание Банка России 24 февр. 2010 – 28 марта 2010 8, 50% Указание Банка России 28 дек. 2009 – 23 февр. 2010 8, 75% Указание Банка России 25 нояб. 2009 – 27 дек. 2009 9, 00% Указание Банка России 30 окт. 2009 – 24 нояб. 2009 9, 50% Указание Банка России Нормативный документ Наивысшее значение ставки рефинансирования за последние 20 лет было зафиксировано на уровне 210% и действовало с 15 окт. 1993 г. - 28 апр. 1994 г.

Определите величину начисленных процентов по кредиту, выданному под простую плавающую ставку: ставка рефинансирования ЦБ РФ с маржой 3, 50% на срок с 6 мая 2010 г. по 6 сентября 2011 г. Величина кредита 120. 000 рублей. Банк начисляет обыкновенные проценты с точным числом дней. Дано: Решение tнач: 06. 05. 10 tкон: 06. 09. 11 PV= 120 000 руб. База – ст. реф. ЦБ Маржа- 3, 50% Год обыкн. Найти: I Разобьем весь срок финансовой операции на интервалы постоянства ставки. Далее в каждом интервале определим величину начисленных процентов согласно простому росту капитала.

Определите величину начисленных процентов по кредиту, выданному под простую плавающую ставку: ставка рефинансирования ЦБ РФ с маржой 3, 50% на срок с 6 мая 2010 г. по 6 сентября 2011 г. Величина кредита 120. 000 рублей. Банк начисляет обыкновенные проценты с точным числом дней. Дано: Решение tнач: 06. 05. 10 tкон: 06. 09. 11 PV= 120 000 руб. База – ст. реф. ЦБ Маржа- 3, 50% Год обыкн. Найти: I Разобьем весь срок финансовой операции на интервалы постоянства ставки. Далее в каждом интервале определим величину начисленных процентов согласно простому росту капитала.

I = 120*25/360*0, 115 + 120*272/360*0, 1125 + +120*64/360*0, 115 + 120*127/360*0, 1175 = 18. 585, 83 руб.

I = 120*25/360*0, 115 + 120*272/360*0, 1125 + +120*64/360*0, 115 + 120*127/360*0, 1175 = 18. 585, 83 руб.

Ту же величину начисленных процентов I = 18. 585, 83 руб. можно получить при начислении процентов по фиксированной простой процентной ставке. Величина этой ставки показывает среднегодовую доходность инвестора в финансовой операции.

Ту же величину начисленных процентов I = 18. 585, 83 руб. можно получить при начислении процентов по фиксированной простой процентной ставке. Величина этой ставки показывает среднегодовую доходность инвестора в финансовой операции.

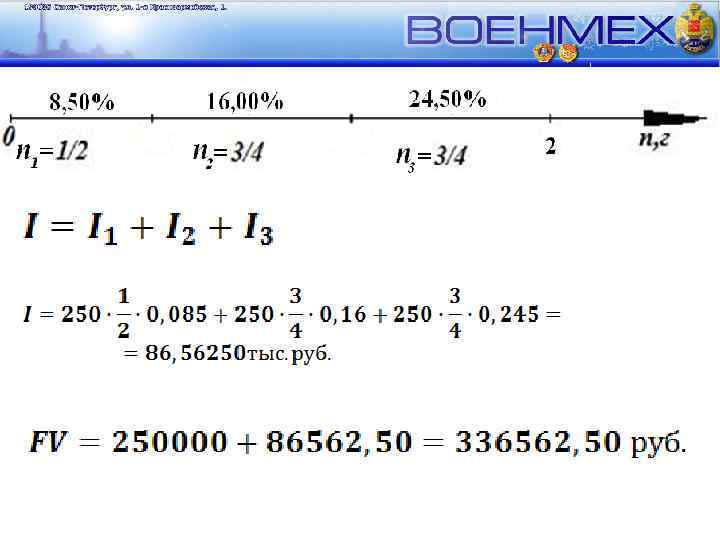

Некоторый коммерческий банк предлагает своим клиентам кредиты по простой переменной ставке: первоначальная ставка равна ставке рефинансирования РФ, через полгода ставка увеличивается на 7, 5%, еще через 3 квартала ставка увеличивается еще на 8, 5%. Какой будет сумма к погашению, если величина кредита 250. 000 руб. и кредит взят 20 марта 2010 г. на 2 года? Дано: Решение tнач: 20. 03. 10 PV= 250 тыс. руб. База = 8, 50% n 1= 1/2 г, r 1 = 8, 50% n 2= 3/4 г, r 2 = 16, 00% n 3= 3/4 г, r 3 =24, 50% Найти: FV 8, 5% 0 16, 0% 1/2 24, 5% 5/4 2 n, г 1. Так как проценты начислялись простые, то каждый временной период проценты будут начисляться на одну и туже величину – величину вложенного капитала – 250 000 руб. 2. Два года кредитной операции разбили на интервалы постоянства ставки. 3. Определим начисленные проценты за 2 года.

Некоторый коммерческий банк предлагает своим клиентам кредиты по простой переменной ставке: первоначальная ставка равна ставке рефинансирования РФ, через полгода ставка увеличивается на 7, 5%, еще через 3 квартала ставка увеличивается еще на 8, 5%. Какой будет сумма к погашению, если величина кредита 250. 000 руб. и кредит взят 20 марта 2010 г. на 2 года? Дано: Решение tнач: 20. 03. 10 PV= 250 тыс. руб. База = 8, 50% n 1= 1/2 г, r 1 = 8, 50% n 2= 3/4 г, r 2 = 16, 00% n 3= 3/4 г, r 3 =24, 50% Найти: FV 8, 5% 0 16, 0% 1/2 24, 5% 5/4 2 n, г 1. Так как проценты начислялись простые, то каждый временной период проценты будут начисляться на одну и туже величину – величину вложенного капитала – 250 000 руб. 2. Два года кредитной операции разбили на интервалы постоянства ставки. 3. Определим начисленные проценты за 2 года.

Можно сделать вывод, что для нахождения простых процентов по переменным ставкам в рассмотренном примере пользовались формулой: или Тогда наращенная сумма составит:

Можно сделать вывод, что для нахождения простых процентов по переменным ставкам в рассмотренном примере пользовались формулой: или Тогда наращенная сумма составит:

В условиях этой задачи можно рассчитать среднегодовую ставку, приносящую кредитору тот же доход, что и переменные ставки простого процента. Будем исходить из того, что полученный доход в 86562, 50 рублей можно получить по некоторой годовой фиксированной простой процентной ставке: Тогда Говорят, что ставка переменным ставкам. 17, 11% годовых эквивалентна Величина этой ставки означает, что за год с каждого выданного в кредит рубля банк получит в среднем 17, 11 копеек дохода.

В условиях этой задачи можно рассчитать среднегодовую ставку, приносящую кредитору тот же доход, что и переменные ставки простого процента. Будем исходить из того, что полученный доход в 86562, 50 рублей можно получить по некоторой годовой фиксированной простой процентной ставке: Тогда Говорят, что ставка переменным ставкам. 17, 11% годовых эквивалентна Величина этой ставки означает, что за год с каждого выданного в кредит рубля банк получит в среднем 17, 11 копеек дохода.

Расчет наращенной суммы при наращении по переменным и плавающим ставкам простого процента Рассмотренные примеры показали, что начисление простых процентов по нефиксированным ставкам сводятся к начислению простых процентов за отдельные временные интервалы, на которые можно разбить весь срок финансовой операции, и их суммированию. Поэтому, для определения величины начисленных процентов и наращенной суммы по нефиксированным простым процентным ставкам нужно: Ø определить временные интервалы постоянства ставки; Ø определить величину ставки в каждом интервале; Ø вычислить величину начисленных процентов в каждом интервале; Ø суммировать рассчитанные проценты с начальным капиталом

Расчет наращенной суммы при наращении по переменным и плавающим ставкам простого процента Рассмотренные примеры показали, что начисление простых процентов по нефиксированным ставкам сводятся к начислению простых процентов за отдельные временные интервалы, на которые можно разбить весь срок финансовой операции, и их суммированию. Поэтому, для определения величины начисленных процентов и наращенной суммы по нефиксированным простым процентным ставкам нужно: Ø определить временные интервалы постоянства ставки; Ø определить величину ставки в каждом интервале; Ø вычислить величину начисленных процентов в каждом интервале; Ø суммировать рассчитанные проценты с начальным капиталом

– величина начисленных процентов по простым переменным ставкам (1. 2.") Тогда: (1. 2. 7) – величина начисленных процентов по простым переменным ставкам (1. 2. 8) – величина наращенной суммы при начислении простых процентов по переменным ставкам Замечание Надо понимать, что

Тогда: (1. 2. 7) – величина начисленных процентов по простым переменным ставкам (1. 2. 8) – величина наращенной суммы при начислении простых процентов по переменным ставкам Замечание Надо понимать, что

и (1. 2. 8)") 1. 2. 6 Эквивалентность ставок Используя формулы (1. 2. 7) и (1. 2. 8) можно определить величину среднегодовой простой процентной ставки, доставляющей тот же доход, что и переменные (1. 2. 9) – величина средней простой годовой процентной ставки, эквивалентной переменным ставкам простого процента Где

1. 2. 6 Эквивалентность ставок Используя формулы (1. 2. 7) и (1. 2. 8) можно определить величину среднегодовой простой процентной ставки, доставляющей тот же доход, что и переменные (1. 2. 9) – величина средней простой годовой процентной ставки, эквивалентной переменным ставкам простого процента Где

Один и тот же результат можно получить различными способами, используя разные ставки и методы наращения и дисконтирования. Ставки называются эквивалентными, если при замене одной ставки (нескольких ставок) на другую (на другие) финансовые отношения сторон не изменяются. Величина среднегодовой ставки эквивалентна переменным ставкам простого процента

Один и тот же результат можно получить различными способами, используя разные ставки и методы наращения и дисконтирования. Ставки называются эквивалентными, если при замене одной ставки (нескольких ставок) на другую (на другие) финансовые отношения сторон не изменяются. Величина среднегодовой ставки эквивалентна переменным ставкам простого процента

1. 2. 7 Капитализация процентов и реинвестирование Капитализацией процентов называют процесс присоединения процентов к основной сумме долга или основному капиталу. Процесс начисления процентов на сумму, полученную в предыдущем временном периоде, называют реинвестированием. Замечание Эти два процесса лежат в основе начисления сложных процентов.

1. 2. 7 Капитализация процентов и реинвестирование Капитализацией процентов называют процесс присоединения процентов к основной сумме долга или основному капиталу. Процесс начисления процентов на сумму, полученную в предыдущем временном периоде, называют реинвестированием. Замечание Эти два процесса лежат в основе начисления сложных процентов.

Рассмотрим начисление простых процентов на капитал 250 000 руб. по постоянной ставке 8, 5% годовых за временные периоды: полгода, три квартала и еще три квартала, но с условием капитализации процентов и реинвестирования капитала. Определим величину наращенной суммы. Решение Дано: Т. к. будет происходить капитализация PV = 250 000 руб. процентов, то начисление процентов за разные r = 8, 50% интервалы времени будет происходить на все n 1= 1/2 г. увеличивающиеся суммы: n 2= 3/4 г. За первые полгода получим в качестве n 3= 3/4 г. начисленных процентов сумму: Капитал. Реинвестир. I 1=PV*n 1*r = 250000*1/2*0, 085 = 10 625, 00 руб. Найти: FV Тогда за второй временной интервал, составляющий 3 квартала начисление процентов будет происходить на сумму:

Рассмотрим начисление простых процентов на капитал 250 000 руб. по постоянной ставке 8, 5% годовых за временные периоды: полгода, три квартала и еще три квартала, но с условием капитализации процентов и реинвестирования капитала. Определим величину наращенной суммы. Решение Дано: Т. к. будет происходить капитализация PV = 250 000 руб. процентов, то начисление процентов за разные r = 8, 50% интервалы времени будет происходить на все n 1= 1/2 г. увеличивающиеся суммы: n 2= 3/4 г. За первые полгода получим в качестве n 3= 3/4 г. начисленных процентов сумму: Капитал. Реинвестир. I 1=PV*n 1*r = 250000*1/2*0, 085 = 10 625, 00 руб. Найти: FV Тогда за второй временной интервал, составляющий 3 квартала начисление процентов будет происходить на сумму:

Рассмотрим начисление простых процентов на капитал 250 000 руб. по постоянной ставке 8, 5% годовых за временные периоды: полгода, три квартала и еще три квартала, но с условием капитализации процентов и реинвестирования капитала. Определим величину наращенной суммы. Дано: PV = 250 000 руб. r = 8, 5% n 1= 1/2 г. n 2= 3/4 г. n 3= 3/4 г. Капитализация Реинвестирование Найти: FV PV 1 = PV+I 1 = 250000 +10625 = 260 625, 00 руб. Тогда начисленные проценты за второй временной интервал составят: I 2 = 260 625*3/4*0, 085 = 16 614, 84 руб. Далее снова присоединим начисленные проценты I 2 к величине вложенного в этот временной интервал капитала PV 2 и будем начислять проценты за следующий интервал времени уже на увеличенную сумму: PV 3 = 260 625, 00 + 16 614, 84 = 277239, 84 руб.

Рассмотрим начисление простых процентов на капитал 250 000 руб. по постоянной ставке 8, 5% годовых за временные периоды: полгода, три квартала и еще три квартала, но с условием капитализации процентов и реинвестирования капитала. Определим величину наращенной суммы. Дано: PV = 250 000 руб. r = 8, 5% n 1= 1/2 г. n 2= 3/4 г. n 3= 3/4 г. Капитализация Реинвестирование Найти: FV PV 1 = PV+I 1 = 250000 +10625 = 260 625, 00 руб. Тогда начисленные проценты за второй временной интервал составят: I 2 = 260 625*3/4*0, 085 = 16 614, 84 руб. Далее снова присоединим начисленные проценты I 2 к величине вложенного в этот временной интервал капитала PV 2 и будем начислять проценты за следующий интервал времени уже на увеличенную сумму: PV 3 = 260 625, 00 + 16 614, 84 = 277239, 84 руб.

Рассмотрим начисление простых процентов на капитал 250 000 руб. по постоянной ставке 8, 5% годовых за временные периоды: полгода, три квартала и еще три квартала, но с условием капитализации процентов и реинвестирования капитала. Определим величину наращенной суммы. Тогда начисленные проценты за третий временной интервал составят: I 3 = 277 239, 84*3/4*0, 085 = 17 674, 04 руб. Подсчитаем величину начисленных процентов за весь срок финансовой операции: I = 10 625, 00 + 16 614, 84 + 17 674, 04 = 44 913, 88 руб. Тогда наращенная сумма будет равна: FV = 250 000 + 44 913, 88 = 294913, 88 руб.

Рассмотрим начисление простых процентов на капитал 250 000 руб. по постоянной ставке 8, 5% годовых за временные периоды: полгода, три квартала и еще три квартала, но с условием капитализации процентов и реинвестирования капитала. Определим величину наращенной суммы. Тогда начисленные проценты за третий временной интервал составят: I 3 = 277 239, 84*3/4*0, 085 = 17 674, 04 руб. Подсчитаем величину начисленных процентов за весь срок финансовой операции: I = 10 625, 00 + 16 614, 84 + 17 674, 04 = 44 913, 88 руб. Тогда наращенная сумма будет равна: FV = 250 000 + 44 913, 88 = 294913, 88 руб.

Таким образом, начисление простых процентов с их капитализацией и реинвестированием будет осуществляться по формуле: (1. 2. 10) - наращенная сумма при начислении процентов по простым процентным ставкам с их капитализацией, где n = n 1+n 2+ …+nm Проверим, что используя эту формулу получим туже величину наращенной суммы, что и в предыдущем примере. FV= 250 000*(1+1/2*0, 085)*(1+3/4*0, 085) = = 29 4913, 88 руб.

Таким образом, начисление простых процентов с их капитализацией и реинвестированием будет осуществляться по формуле: (1. 2. 10) - наращенная сумма при начислении процентов по простым процентным ставкам с их капитализацией, где n = n 1+n 2+ …+nm Проверим, что используя эту формулу получим туже величину наращенной суммы, что и в предыдущем примере. FV= 250 000*(1+1/2*0, 085)*(1+3/4*0, 085) = = 29 4913, 88 руб.

Подсчитаем, каков был бы результат при начислении процентов с их капитализацией в примере о кредитах коммерческого банка. Пример Некоторый коммерческий банк предлагает своим клиентам кредиты с простой переменной ставкой: первоначальная ставка равна ставке рефинансирования РФ, через полгода ставка увеличивается на 7, 5%, еще через 3 квартала ставка увеличивается еще на 8, 5%. Какой будет сумма к погашению, если величина кредита составит 250. 000 руб. и кредит взят 20 марта 2010 г. на 2 года?

Подсчитаем, каков был бы результат при начислении процентов с их капитализацией в примере о кредитах коммерческого банка. Пример Некоторый коммерческий банк предлагает своим клиентам кредиты с простой переменной ставкой: первоначальная ставка равна ставке рефинансирования РФ, через полгода ставка увеличивается на 7, 5%, еще через 3 квартала ставка увеличивается еще на 8, 5%. Какой будет сумма к погашению, если величина кредита составит 250. 000 руб. и кредит взят 20 марта 2010 г. на 2 года?

. Зная интервалы постоянства ставки по кредиту Определим наращенную сумму") Воспользуемся формулой (1. 2. 10). Зная интервалы постоянства ставки по кредиту Определим наращенную сумму Fvкап. = 250 000*(1+1/2*0, 085)*(1+3/4*0, 16)*(1+3/4*0, 245) = = 345 536, 63 руб. Тогда как без капитализации наращенная сумма составила: FV = 336 562, 50 руб.

Воспользуемся формулой (1. 2. 10). Зная интервалы постоянства ставки по кредиту Определим наращенную сумму Fvкап. = 250 000*(1+1/2*0, 085)*(1+3/4*0, 16)*(1+3/4*0, 245) = = 345 536, 63 руб. Тогда как без капитализации наращенная сумма составила: FV = 336 562, 50 руб.

Можно определить величину среднегодового дохода в виде эффективной процентной ставки , доставляющей тот же доход, что и ставки в операции капитализации и реинвестирования. откуда (1. 2. 11) – величина эффективной среднегодовой процентной ставки при капитализации процентов в операции наращения В примере 2 величина среднегодовой ставки составит: = 19, 10% Величина рассчитанной среднегодовой ставки означает, что в среднем за год инвестор с каждого вложенного рубля получит 19 копеек прибыли.

Можно определить величину среднегодового дохода в виде эффективной процентной ставки , доставляющей тот же доход, что и ставки в операции капитализации и реинвестирования. откуда (1. 2. 11) – величина эффективной среднегодовой процентной ставки при капитализации процентов в операции наращения В примере 2 величина среднегодовой ставки составит: = 19, 10% Величина рассчитанной среднегодовой ставки означает, что в среднем за год инвестор с каждого вложенного рубля получит 19 копеек прибыли.

1. 2. 8 Доходность финансовых операций Доходностью финансовой операции называется относительная величина, выражающая степень эффективности инвестиционного проекта или коммерческой сделки. Доходность финансовой операции выражается в процентах в виде эффективной годовой процентной ставки (сложной или простой). Доходность финансовой операции позволяет: Ø оценить различные по срокам, условиям, ставкам финансовые операции для выбора наиболее привлекательной; Ø рассчитать ожидаемую доходность, исходя из ожидаемых дивидендов, курсов акций и ожидаемой инфляции; Ø оценить степень риска финансовой операции

1. 2. 8 Доходность финансовых операций Доходностью финансовой операции называется относительная величина, выражающая степень эффективности инвестиционного проекта или коммерческой сделки. Доходность финансовой операции выражается в процентах в виде эффективной годовой процентной ставки (сложной или простой). Доходность финансовой операции позволяет: Ø оценить различные по срокам, условиям, ставкам финансовые операции для выбора наиболее привлекательной; Ø рассчитать ожидаемую доходность, исходя из ожидаемых дивидендов, курсов акций и ожидаемой инфляции; Ø оценить степень риска финансовой операции

Т. к. доходность финансовых операций выражается в виде годовой эффективной процентной ставки, то в схеме простых процентов доходность финансовой операции будет рассчитываться по формуле с некоторыми замечаниями: , где PV – реально вложенный капитал; FV – реально полученная сумма через n лет финансовой операции Замечание При начислении сложных процентов величина ставки доходности будет иметь другую формулу.

Т. к. доходность финансовых операций выражается в виде годовой эффективной процентной ставки, то в схеме простых процентов доходность финансовой операции будет рассчитываться по формуле с некоторыми замечаниями: , где PV – реально вложенный капитал; FV – реально полученная сумма через n лет финансовой операции Замечание При начислении сложных процентов величина ставки доходности будет иметь другую формулу.

Какова доходность кредитной операции, если величина кредита 200 000 руб. , ставка по кредиту фиксированная и составляет 21, 00% годовых, срок кредита 1 год 3 месяца. Дано: Решение: PV= 200 000 руб. PVзатр= 200 000 руб. r = 21, 00% FVполуч= 200000(1+15/12*0, 21) =252 500 руб. n = 1 г. 3 мес Тогда Найти: rдох

Какова доходность кредитной операции, если величина кредита 200 000 руб. , ставка по кредиту фиксированная и составляет 21, 00% годовых, срок кредита 1 год 3 месяца. Дано: Решение: PV= 200 000 руб. PVзатр= 200 000 руб. r = 21, 00% FVполуч= 200000(1+15/12*0, 21) =252 500 руб. n = 1 г. 3 мес Тогда Найти: rдох

Какова доходность кредитной операции, если величина кредита 200 000 руб. , ставка по кредиту фиксированная и составляет 21, 00% годовых, срок кредита 1 год 3 месяца, авансовый платеж составляет 10% от суммы кредита. Дано: Решение: PV= 200 000 руб. PVзатр= 200 000 – 200000*0, 1 = 180 000 руб. r = 21, 00% FVполуч= 200000(1+15/12*0, 21) =252 500 руб. n = 1 г. 3 мес Тогда Ав. плат – 10% от PV Найти: rдох

Какова доходность кредитной операции, если величина кредита 200 000 руб. , ставка по кредиту фиксированная и составляет 21, 00% годовых, срок кредита 1 год 3 месяца, авансовый платеж составляет 10% от суммы кредита. Дано: Решение: PV= 200 000 руб. PVзатр= 200 000 – 200000*0, 1 = 180 000 руб. r = 21, 00% FVполуч= 200000(1+15/12*0, 21) =252 500 руб. n = 1 г. 3 мес Тогда Ав. плат – 10% от PV Найти: rдох

Какова доходность кредитной операции, если кредит выдается на 10 месяцев с 10% первоначальным взносом от величины кредита и 10% переплатой. Дано: Решение: PV= S руб. PVзатр= S – 0, 1*S = 0, 9 S руб. Переплата 10% от S FVполуч= S + 0, 1*S = 1, 1 S руб. n = 10 мес Ав. пл. – 10% от S Найти: rдох Тогда

Какова доходность кредитной операции, если кредит выдается на 10 месяцев с 10% первоначальным взносом от величины кредита и 10% переплатой. Дано: Решение: PV= S руб. PVзатр= S – 0, 1*S = 0, 9 S руб. Переплата 10% от S FVполуч= S + 0, 1*S = 1, 1 S руб. n = 10 мес Ав. пл. – 10% от S Найти: rдох Тогда

Определить наиболее привлекательные условия депозита на 3 года, если два коммерческих банка предлагают условия: 1) Ставки по кредиту простые со сроками действия 1 год размером 10, 50%, 11, 00%, 11, 50%; 2) Ставка составляет 10, 00%, но предусмотрена капитализация процентов. Рассчитаем доходность в каждом случае. Наиболее высокая ставка доходности будет соответствовать наилучшим Дано: условиям. 1) n 1=1 г; r 1=10, 50% В первом случае ставка доходности будет n 2=1 г; r 2=11, 00% совпадать со среднегодовой ставкой: n 1=1 г; r 3=11, 50% 2) n=3 г; r = 10, 00% Найти: наиболее выгодные усл.

Определить наиболее привлекательные условия депозита на 3 года, если два коммерческих банка предлагают условия: 1) Ставки по кредиту простые со сроками действия 1 год размером 10, 50%, 11, 00%, 11, 50%; 2) Ставка составляет 10, 00%, но предусмотрена капитализация процентов. Рассчитаем доходность в каждом случае. Наиболее высокая ставка доходности будет соответствовать наилучшим Дано: условиям. 1) n 1=1 г; r 1=10, 50% В первом случае ставка доходности будет n 2=1 г; r 2=11, 00% совпадать со среднегодовой ставкой: n 1=1 г; r 3=11, 50% 2) n=3 г; r = 10, 00% Найти: наиболее выгодные усл.

Ставка составляет 10%, но предусмотрена капитализация процентов. В втором случае ставка доходности будет") 2) Ставка составляет 10%, но предусмотрена капитализация процентов. В втором случае ставка доходности будет рассчитана по формуле доходности. Определим для этого величину наращенной суммы, обозначив величину начального вклада - S. Тогда: PVзатр = S FVполуч = S(1+0, 1*1)(1+0, 1*1) = = 1, 331 S Т. о. вторые условия выгоднее для вкладчика.

2) Ставка составляет 10%, но предусмотрена капитализация процентов. В втором случае ставка доходности будет рассчитана по формуле доходности. Определим для этого величину наращенной суммы, обозначив величину начального вклада - S. Тогда: PVзатр = S FVполуч = S(1+0, 1*1)(1+0, 1*1) = = 1, 331 S Т. о. вторые условия выгоднее для вкладчика.

Вывод: 1. Доходность финансовой операции показывает реальную или эффективную доходность для кредитора; 2. Доходность показывает среднегодовой рост капитала и учитывает все дополнительные условия сделки; 3. Доходность не зависит от величины вложенного капитала, а лишь от условий финансовой операции; 4. Доходность финансовой операции можно увеличить за счет дополнительных условий: комиссий, авансового платежа, банковских и операционных сборов и т. п.

Вывод: 1. Доходность финансовой операции показывает реальную или эффективную доходность для кредитора; 2. Доходность показывает среднегодовой рост капитала и учитывает все дополнительные условия сделки; 3. Доходность не зависит от величины вложенного капитала, а лишь от условий финансовой операции; 4. Доходность финансовой операции можно увеличить за счет дополнительных условий: комиссий, авансового платежа, банковских и операционных сборов и т. п.