ПРЕЗЕНТАЦИЯ Основы эконом. деятельности.pptx

- Количество слайдов: 196

ОСНОВЫ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

ОСНОВЫ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

ПРЕДМЕТ КУРСА: ИЗУЧЕНИЕ ОСНОВ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЙ, УСЛОВИЙ И ФАКТОРОВ, ОБЕСПЕЧИВАЮЩИХ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННУЮ ДЕЯТЕЛЬНОСТЬ ПРИ ОПТИМАЛЬНЫХ ЗАТРАТАХ ТРУДОВЫХ, ФИНАНСОВЫХ И МАТЕРИАЛЬНЫХ РЕСУРСОВ

ПРЕДМЕТ КУРСА: ИЗУЧЕНИЕ ОСНОВ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЙ, УСЛОВИЙ И ФАКТОРОВ, ОБЕСПЕЧИВАЮЩИХ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННУЮ ДЕЯТЕЛЬНОСТЬ ПРИ ОПТИМАЛЬНЫХ ЗАТРАТАХ ТРУДОВЫХ, ФИНАНСОВЫХ И МАТЕРИАЛЬНЫХ РЕСУРСОВ

ЗАДАЧИ КУРСА: • ФОРМИРОВАНИЕ СИСТЕМЫ ЗНАНИЙ, НАВЫКОВ И УМЕНИЙ В ОБЛАСТИ ЭКОНОМИКИ • РАЗВИТИЕ ЭКОНОМИЧЕСКОГО МЫШЛЕНИЯ

ЗАДАЧИ КУРСА: • ФОРМИРОВАНИЕ СИСТЕМЫ ЗНАНИЙ, НАВЫКОВ И УМЕНИЙ В ОБЛАСТИ ЭКОНОМИКИ • РАЗВИТИЕ ЭКОНОМИЧЕСКОГО МЫШЛЕНИЯ

ГЕОЛОГИЯ И ПОИСК ПЕРЕРАБОТКА РАЗВЕДКА ТРАНСПОРТ БУРЕНИЕ ДОБЫЧА Технологические этапы отрасли

ГЕОЛОГИЯ И ПОИСК ПЕРЕРАБОТКА РАЗВЕДКА ТРАНСПОРТ БУРЕНИЕ ДОБЫЧА Технологические этапы отрасли

это самостоятельная хозяйственная единица разных форм собственности, объединяющая экономические ресурсы для производства") ПРЕДПРИЯТИЕ (ФИРМА) это самостоятельная хозяйственная единица разных форм собственности, объединяющая экономические ресурсы для производства товаров и оказания услуг с целью получения прибыли.

ПРЕДПРИЯТИЕ (ФИРМА) это самостоятельная хозяйственная единица разных форм собственности, объединяющая экономические ресурсы для производства товаров и оказания услуг с целью получения прибыли.

; • ПО РАЗМЕРАМ( малые, средние,") Классификация предприятий: • ПО ФОРМАМ СОБСТВЕННОСТИ( частные, государственные, смешанные); • ПО РАЗМЕРАМ( малые, средние, крупные); • ПО ХАРАКТЕРУ ДЕЯТЕЛЬНОСТИ( по отраслевой принадлежности); • ПО ПРАВОВОМУ СТАТУСУ ( организационноправовые формы).

Классификация предприятий: • ПО ФОРМАМ СОБСТВЕННОСТИ( частные, государственные, смешанные); • ПО РАЗМЕРАМ( малые, средние, крупные); • ПО ХАРАКТЕРУ ДЕЯТЕЛЬНОСТИ( по отраслевой принадлежности); • ПО ПРАВОВОМУ СТАТУСУ ( организационноправовые формы).

ОРГАНИЗАЦИОННОЕ ЕДИНСТВО (наличие") Основными характерными чертами предприятия являются: ПРОИЗВОДСТВЕННО-ТЕХНИЧЕСКОЕ ЕДИНСТВО (общность процессов производства ) ОРГАНИЗАЦИОННОЕ ЕДИНСТВО (наличие единого руководства, плана) ЭКОНОМИЧЕСКОЕ ЕДИНСТВО (общность материальных, финансовых ресурсов, а также экономических результатов работы)

Основными характерными чертами предприятия являются: ПРОИЗВОДСТВЕННО-ТЕХНИЧЕСКОЕ ЕДИНСТВО (общность процессов производства ) ОРГАНИЗАЦИОННОЕ ЕДИНСТВО (наличие единого руководства, плана) ЭКОНОМИЧЕСКОЕ ЕДИНСТВО (общность материальных, финансовых ресурсов, а также экономических результатов работы)

РЕСУРСЫ и ФАКТОРЫ ПРОИЗВОДСТВО РЕЗУЛЬТАТЫ

РЕСУРСЫ и ФАКТОРЫ ПРОИЗВОДСТВО РЕЗУЛЬТАТЫ

РЕСУРСЫ ПРОИЗВОДСТВА - это совокупность природных, социальных и духовных сил, которые могут быть использованы в процессе создания товаров.

РЕСУРСЫ ПРОИЗВОДСТВА - это совокупность природных, социальных и духовных сил, которые могут быть использованы в процессе создания товаров.

РЕСУРСЫ ПРЕДПРИЯТИЯ: • ПРИРОДНЫЕ; • МАТЕРИАЛЬНЫЕ; • ТРУДОВЫЕ; • ФИНАНСОВЫЕ.

РЕСУРСЫ ПРЕДПРИЯТИЯ: • ПРИРОДНЫЕ; • МАТЕРИАЛЬНЫЕ; • ТРУДОВЫЕ; • ФИНАНСОВЫЕ.

ПРИРОДНЫЕ РЕСУРСЫ – потенциально пригодные для применения в производстве естественные силы и вещества, среди которых различают «неисчерпаемые» и «исчерпаемые» (а в последних возобновляемые и невозобновляемые)

ПРИРОДНЫЕ РЕСУРСЫ – потенциально пригодные для применения в производстве естественные силы и вещества, среди которых различают «неисчерпаемые» и «исчерпаемые» (а в последних возобновляемые и невозобновляемые)

средства производства, которые сами являются") МАТЕРИАЛЬНЫЕ РЕСУРСЫ – все созданные человеком ( «рукотворные» ) средства производства, которые сами являются результатами производства.

МАТЕРИАЛЬНЫЕ РЕСУРСЫ – все созданные человеком ( «рукотворные» ) средства производства, которые сами являются результатами производства.

ТРУДОВЫЕ РЕСУРСЫ – население в трудоспособном возрасте, которое в «ресурсном» аспекте обычно оценивают по параметрам: социально-демографическому, профессиональноквалификационному и культурнообразовательному.

ТРУДОВЫЕ РЕСУРСЫ – население в трудоспособном возрасте, которое в «ресурсном» аспекте обычно оценивают по параметрам: социально-демографическому, профессиональноквалификационному и культурнообразовательному.

ФИНАНСОВЫЕ РЕСУРСЫ – денежные средства, которые общество в состоянии выделить на организацию производства.

ФИНАНСОВЫЕ РЕСУРСЫ – денежные средства, которые общество в состоянии выделить на организацию производства.

ФАКТОРЫ ПРОИЗВОДСТВА – экономическая категория, обозначающая уже реально вовлеченную в процесс производства часть ресурсов.

ФАКТОРЫ ПРОИЗВОДСТВА – экономическая категория, обозначающая уже реально вовлеченную в процесс производства часть ресурсов.

ХАРАКТЕРИСТИКА ФАКТОРОВ ПРОЦЕССА ПРОИЗВОДСТВА ПРОЦЕСС ПРОИЗВОДСТВА ТРУД СРЕДСТВА ТРУДА ПРЕДМЕТЫ ТРУДА СРЕДСТВА ПРОИЗВОДСТВА ОСНОВНЫЕ СРЕДСТВА ПРОИЗВОДСТВА ОБОРОТНЫЕ СРЕДСТВА ПРОИЗВОДСТВА

ХАРАКТЕРИСТИКА ФАКТОРОВ ПРОЦЕССА ПРОИЗВОДСТВА ПРОЦЕСС ПРОИЗВОДСТВА ТРУД СРЕДСТВА ТРУДА ПРЕДМЕТЫ ТРУДА СРЕДСТВА ПРОИЗВОДСТВА ОСНОВНЫЕ СРЕДСТВА ПРОИЗВОДСТВА ОБОРОТНЫЕ СРЕДСТВА ПРОИЗВОДСТВА

ЭЛЕМЕНТЫ ПРОИЗВОДСТВА ОРГАНИЗАЦИЯ ПРОИЗВОДСТВА СРЕДСТВА ПРОИЗВОДСТВА ГЛАВНЫЕ ФАКТОРЫ РАБОЧАЯ СИЛА КЛЮЧЕВЫЕ ЭЛЕМЕНТЫ И ФАКТОРЫ ПРОИЗВОДСТВА ТЕХНОЛОГИЯ ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ НАУКА ЭНЕРГИЯ ПРОИЗВОДСТВЕННАЯ ИНФРАСТРУКТУРА ЭКОЛОГИЧЕСКИЙ ФАКТОР СОЦИАЛЬНАЯ

ЭЛЕМЕНТЫ ПРОИЗВОДСТВА ОРГАНИЗАЦИЯ ПРОИЗВОДСТВА СРЕДСТВА ПРОИЗВОДСТВА ГЛАВНЫЕ ФАКТОРЫ РАБОЧАЯ СИЛА КЛЮЧЕВЫЕ ЭЛЕМЕНТЫ И ФАКТОРЫ ПРОИЗВОДСТВА ТЕХНОЛОГИЯ ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ НАУКА ЭНЕРГИЯ ПРОИЗВОДСТВЕННАЯ ИНФРАСТРУКТУРА ЭКОЛОГИЧЕСКИЙ ФАКТОР СОЦИАЛЬНАЯ

А С Д В КРИВАЯ ПРОИЗВОДСТВЕННЫХ ВОЗМОЖНОСТЕЙ

А С Д В КРИВАЯ ПРОИЗВОДСТВЕННЫХ ВОЗМОЖНОСТЕЙ

Модель основных конкурентных сил ФИРМЫ , ПРЕДЛАГАЮЩИЕ ТОВАРЫЗАМЕНИТЕЛИ Возникают в результате попыток входа на рынок новых соперников. ПОТЕНЦИАЛЬНО НОВЫЕ НА РЫНКЕ ФИРМЫ Возникают в результате контроля за условиями сделок со стороны покупателя Возникают в результате контроля за условиями сделок со стороны поставщика СОПЕРНИЧЕСТВО МЕЖДУ КОНКУРИРУЮЩИМИ ПРЕДПРИЯТИЯМИ. Силы конкуренции возникают в результате стремления соперников занять лучшую позицию на рынке и получить преимущество над конкурентами. ПОКУПАТЕЛИ ПОСТАВЩИКИ ЭКОНОМИЧЕСКИХ РЕСУРСОВ Возникают в результате попыток аутсайдеров завоевать покупателей своей продукции.

Модель основных конкурентных сил ФИРМЫ , ПРЕДЛАГАЮЩИЕ ТОВАРЫЗАМЕНИТЕЛИ Возникают в результате попыток входа на рынок новых соперников. ПОТЕНЦИАЛЬНО НОВЫЕ НА РЫНКЕ ФИРМЫ Возникают в результате контроля за условиями сделок со стороны покупателя Возникают в результате контроля за условиями сделок со стороны поставщика СОПЕРНИЧЕСТВО МЕЖДУ КОНКУРИРУЮЩИМИ ПРЕДПРИЯТИЯМИ. Силы конкуренции возникают в результате стремления соперников занять лучшую позицию на рынке и получить преимущество над конкурентами. ПОКУПАТЕЛИ ПОСТАВЩИКИ ЭКОНОМИЧЕСКИХ РЕСУРСОВ Возникают в результате попыток аутсайдеров завоевать покупателей своей продукции.

РЕЗЕРВЫ КОНКУРЕНТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ – это специфические возможности предприятия, связанные с особенностями отдельных элементов внутреннего потенциала предприятия и с факторами внешней среды.

РЕЗЕРВЫ КОНКУРЕНТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ – это специфические возможности предприятия, связанные с особенностями отдельных элементов внутреннего потенциала предприятия и с факторами внешней среды.

Производственные фонды предприятий

Производственные фонды предприятий

Содержание 1. Понятие и классификация основных фондов 2. Оценка основных фондов 3. Показатели эффективности использования основных фондов 4. Износ и воспроизводство основных фондов

Содержание 1. Понятие и классификация основных фондов 2. Оценка основных фондов 3. Показатели эффективности использования основных фондов 4. Износ и воспроизводство основных фондов

Основные фонды –средства труда, которые используются в производственном процессе многократно, не меняют свою вещественную форму и переносят свою стоимость постепенно на произведенную продукцию

Основные фонды –средства труда, которые используются в производственном процессе многократно, не меняют свою вещественную форму и переносят свою стоимость постепенно на произведенную продукцию

В нефтегазодобывающей промышленности на долю основных фондов приходится 96 -97% всей суммы производственных фондов

В нефтегазодобывающей промышленности на долю основных фондов приходится 96 -97% всей суммы производственных фондов

Основные фонды Нематериальные: патенты, ноу-хау, бренды, торговые марки Материальные Производственные Непроизводственные: сфера бытовых услуг, культура и отдых Пассивные : здания, сооружени я Активные: -силовые машины -рабочие машины -передаточные устройства -средства автоматизации Собственные Арендованные Действующие Бездействующие Запасные

Основные фонды Нематериальные: патенты, ноу-хау, бренды, торговые марки Материальные Производственные Непроизводственные: сфера бытовых услуг, культура и отдых Пассивные : здания, сооружени я Активные: -силовые машины -рабочие машины -передаточные устройства -средства автоматизации Собственные Арендованные Действующие Бездействующие Запасные

Активная часть основных производственных фондов Добыча - 80% Трубопроводный транспорт – 94% Бурение – 80 % Нефтеперерабат ывающая промышленность – 60%

Активная часть основных производственных фондов Добыча - 80% Трубопроводный транспорт – 94% Бурение – 80 % Нефтеперерабат ывающая промышленность – 60%

2. Оценка основных фондов

2. Оценка основных фондов

Стоимость основных фондов Основные фонды Оценка в натуральном выражении Первоначальная стоимость Остаточная стоимость Восстановительная стоимость Ликвидационная стоимость Среднегодовая стоимость

Стоимость основных фондов Основные фонды Оценка в натуральном выражении Первоначальная стоимость Остаточная стоимость Восстановительная стоимость Ликвидационная стоимость Среднегодовая стоимость

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ - СТОИМОСТЬ ПРИОБРЕТЕНИЯ, ТРАНСПОРТНЫЕ РАСХОДЫ ПО ДОСТАВКЕ И СТОИМОСТЬ МОНТАЖА ВОССТАНОВИТЕЛЬ НАЯ СТОИМОСТЬ – ЗАТРАТЫ НА ВОСПРОИЗВОДСТВО В СОВРЕМЕННЫХ УСЛОВИЯХ, УСТАНАВЛИВАЕТСЯ ВО ВРЕМЯ ПЕРЕОЦЕНКИ СНОВНЫХ ФОНДОВ ДЕНЕЖНАЯ ОЦЕНКА ОСНОВНЫХ ФОНДОВ ОСТАТОЧНАЯ СТОИМОСТЬ – РАЗНИЦА МЕЖДУ ПЕРВОНАЧАЛЬНОЙ И СУММОЙ ИЗНОСА ЛИКВИДАЦИОННАЯ СТОИМОСТЬ – СТОИМОСТЬ РЕАЛИЗАЦИИ ИЗНОШЕННЫХ ИЛИ СНЯТЫХ С ЭКСПЛУАТАЦИИ ОТДЕЛЬНЫХ ОБЪЕКТОВ ОСНОВНЫХ ФОНДОВ

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ - СТОИМОСТЬ ПРИОБРЕТЕНИЯ, ТРАНСПОРТНЫЕ РАСХОДЫ ПО ДОСТАВКЕ И СТОИМОСТЬ МОНТАЖА ВОССТАНОВИТЕЛЬ НАЯ СТОИМОСТЬ – ЗАТРАТЫ НА ВОСПРОИЗВОДСТВО В СОВРЕМЕННЫХ УСЛОВИЯХ, УСТАНАВЛИВАЕТСЯ ВО ВРЕМЯ ПЕРЕОЦЕНКИ СНОВНЫХ ФОНДОВ ДЕНЕЖНАЯ ОЦЕНКА ОСНОВНЫХ ФОНДОВ ОСТАТОЧНАЯ СТОИМОСТЬ – РАЗНИЦА МЕЖДУ ПЕРВОНАЧАЛЬНОЙ И СУММОЙ ИЗНОСА ЛИКВИДАЦИОННАЯ СТОИМОСТЬ – СТОИМОСТЬ РЕАЛИЗАЦИИ ИЗНОШЕННЫХ ИЛИ СНЯТЫХ С ЭКСПЛУАТАЦИИ ОТДЕЛЬНЫХ ОБЪЕКТОВ ОСНОВНЫХ ФОНДОВ

Среднегодовая стоимость основных фондов где Сн. г. – стоимость на начало года Сввед – стоимость введенных в течение года основных средств Свыб – стоимость выбывших в течение года основных средств Мввед и Мвыб – число полных месяцев с момента ввода или выбытия объекта до конца года .

Среднегодовая стоимость основных фондов где Сн. г. – стоимость на начало года Сввед – стоимость введенных в течение года основных средств Свыб – стоимость выбывших в течение года основных средств Мввед и Мвыб – число полных месяцев с момента ввода или выбытия объекта до конца года .

3. Показатели эффективности использования основных фондов

3. Показатели эффективности использования основных фондов

Эффективность использования ОФ Показатели эффективности Показатели использования Фондоотдача основных фондов Фондовооруженность труда Фондоемкость Машиновооруженность труд Фондорентабельность Коэффициенты использования

Эффективность использования ОФ Показатели эффективности Показатели использования Фондоотдача основных фондов Фондовооруженность труда Фондоемкость Машиновооруженность труд Фондорентабельность Коэффициенты использования

Фондорентабельность: где П – прибыль от основной деятельности ОФ - стоимость основных фондов • Фондоотдача основных фондов где ВП – стоимость произведенной продукции

Фондорентабельность: где П – прибыль от основной деятельности ОФ - стоимость основных фондов • Фондоотдача основных фондов где ВП – стоимость произведенной продукции

• Фондоемкость: • Фондовооруженность труда: где Чппп- численность производственно промышленного персонала • Машиновооруженность труд:

• Фондоемкость: • Фондовооруженность труда: где Чппп- численность производственно промышленного персонала • Машиновооруженность труд:

Коэффициенты использования Коэффициент эксплуатации Коэффициент использования Коэффициент экстенсивного использования Коэффициент интенсивного использования Интегральный коэффициент

Коэффициенты использования Коэффициент эксплуатации Коэффициент использования Коэффициент экстенсивного использования Коэффициент интенсивного использования Интегральный коэффициент

всех скважин СМОд -") Коэффициент эксплуатации скважин: где СМО - суммарное время работы (эксплуатации) всех скважин СМОд - суммарному календарному времени действующего фонда скважин Коэффициент использования скважин: СМО э - суммарному календарному времени эксплуатационного фонда скважин

Коэффициент эксплуатации скважин: где СМО - суммарное время работы (эксплуатации) всех скважин СМОд - суммарному календарному времени действующего фонда скважин Коэффициент использования скважин: СМО э - суммарному календарному времени эксплуатационного фонда скважин

Коэффициент экстенсивного использования: Коэффициент интенсивного использования: где qфакт и qплан – дебит скважин фактический и плановый Интегральный коэффициент:

Коэффициент экстенсивного использования: Коэффициент интенсивного использования: где qфакт и qплан – дебит скважин фактический и плановый Интегральный коэффициент:

4. Износ и воспроизводство основных фондов

4. Износ и воспроизводство основных фондов

Износ основных фондов Физический постепенная в процессе производства утрата первоначальной потребительской стоимости, ввиду чего они приходят в негодность Моральный обесценивание физически еще пригодных к употреблению средств под влиянием технического прогресса

Износ основных фондов Физический постепенная в процессе производства утрата первоначальной потребительской стоимости, ввиду чего они приходят в негодность Моральный обесценивание физически еще пригодных к употреблению средств под влиянием технического прогресса

Физический износ: где Тф и Тн - фактический и нормативный сроки службы Оф и Он - объем работ (продукции), произведенный за фактический и нормативный сроки службы Л - остаточная стоимость основных фондов в момент ликвидации объекта в % к полной восстановительной стоимости

Физический износ: где Тф и Тн - фактический и нормативный сроки службы Оф и Он - объем работ (продукции), произведенный за фактический и нормативный сроки службы Л - остаточная стоимость основных фондов в момент ликвидации объекта в % к полной восстановительной стоимости

Виды морального износа: • вследствие удешевления воспроизводства действующих основных фондов в современных условиях • вследствие изобретения и внедрения в производство новых, более совершенных орудий труда

Виды морального износа: • вследствие удешевления воспроизводства действующих основных фондов в современных условиях • вследствие изобретения и внедрения в производство новых, более совершенных орудий труда

Моральный износ: где Спс и Cпн - первоначальная стоимость старых и новых средств труда Wс и Wн - годовая производительность Тс и Тн - амортизационный период старых и новых средств труда Tнеис - недоиспользованный срок службы старого оборудования

Моральный износ: где Спс и Cпн - первоначальная стоимость старых и новых средств труда Wс и Wн - годовая производительность Тс и Тн - амортизационный период старых и новых средств труда Tнеис - недоиспользованный срок службы старого оборудования

Амортизация основных фондов — это процесс перенесения авансированной ранее стоимости всех видов средств труда на стоимость продукции (услуг) с целью ее полного возмещения

Амортизация основных фондов — это процесс перенесения авансированной ранее стоимости всех видов средств труда на стоимость продукции (услуг) с целью ее полного возмещения

Основная функция амортизации – обеспечение воспроизводства, восстановления основных фондов, создание резервного и ликвидационного фондов

Основная функция амортизации – обеспечение воспроизводства, восстановления основных фондов, создание резервного и ликвидационного фондов

способ") Амортизация Норма амортизационных отчислений Методы амортизации основных фондов Линейный метод Нелинейные метолы 1) способ уменьшаемого остатка 2) способ списания стоимости по сумме чисел лет срока использования 3) способ списания стоимости пропорционально объему продукции

Амортизация Норма амортизационных отчислений Методы амортизации основных фондов Линейный метод Нелинейные метолы 1) способ уменьшаемого остатка 2) способ списания стоимости по сумме чисел лет срока использования 3) способ списания стоимости пропорционально объему продукции

• Норма амортизационных отчислений где Сп — первоначальная стоимость основных фондов Сл — ликвидационная стоимость основных фондов Та — амортизационный период основных фондов

• Норма амортизационных отчислений где Сп — первоначальная стоимость основных фондов Сл — ликвидационная стоимость основных фондов Та — амортизационный период основных фондов

Особенности начисления амортизации § В строительстве скважин – только равномерное начисление амортизации § Скважина прекращает работать до окончания срока службы – амортизация все равно начисляется § Ускоренный метод амортизации используется только для скважин

Особенности начисления амортизации § В строительстве скважин – только равномерное начисление амортизации § Скважина прекращает работать до окончания срока службы – амортизация все равно начисляется § Ускоренный метод амортизации используется только для скважин

Воспроизводство основных фондов – процесс замены старых, полностью использованных или по иным причинам не отвечающих требованиям производства фондов

Воспроизводство основных фондов – процесс замены старых, полностью использованных или по иным причинам не отвечающих требованиям производства фондов

Виды воспроизводства основных фондов: § капитальное строительство § техническое перевооружение реконструкция § расширение действующего предприятия

Виды воспроизводства основных фондов: § капитальное строительство § техническое перевооружение реконструкция § расширение действующего предприятия

освобождения предприятия от излишних основных фондов 2) своевременное и") Пути улучшения использования ОФ 1) освобождения предприятия от излишних основных фондов 2) своевременное и качественное проведения плановопредупредительных и капитальных ремонтов 3) повышения уровня квалификации обслуживающего персонала 4) своевременного обновления основных средств с целью недопущения чрезмерного морального и физического износа 5) повышения уровня автоматизации производства 6) совершенствования организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования

Пути улучшения использования ОФ 1) освобождения предприятия от излишних основных фондов 2) своевременное и качественное проведения плановопредупредительных и капитальных ремонтов 3) повышения уровня квалификации обслуживающего персонала 4) своевременного обновления основных средств с целью недопущения чрезмерного морального и физического износа 5) повышения уровня автоматизации производства 6) совершенствования организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования

ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ.

ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ.

1. Состав, структура и классификация оборотных средств. 2. Кругооборотных средств, показатели оборачиваемости. 3. Методы определения потребности в оборотных средствах.

1. Состав, структура и классификация оборотных средств. 2. Кругооборотных средств, показатели оборачиваемости. 3. Методы определения потребности в оборотных средствах.

ОБОРОТНЫЕ СРЕДСТВА – это часть производственных фондов, необходимых для обеспечения непрерывности процесса производства.

ОБОРОТНЫЕ СРЕДСТВА – это часть производственных фондов, необходимых для обеспечения непрерывности процесса производства.

ОБОРОТНЫЕ СРЕДСТВА СОВОКУПНОСТЬ ДЕНЕЖНЫХ И МАТЕРИАЛЬНЫХ СРЕДСТВ, АВАНСИРОВАННЫХ В РЕСУРСЫ, ОДНОКРАТНО УЧАСТВУЮЩИХ В ПРОЦЕССЕ ПРОИЗВОДСТВА И ПОЛНОСТЬЮ ПЕРЕНОСЯЩИХ СВОЮ СТОИМОСТЬ НА ГОТОВЫЙ ПРОДУКТ ОБСЛУЖИВАНИЕ ВОСПРОИЗВОДСТВЕННОГО ПРОЦЕССА ПРЕОДОЛЕНИЕ РАЗРЫВА ВО ВРЕМЕНИ МЕЖДУ МОМЕНТОМ ОПЛАТЫ МАТЕРИАЛОВ И ИХ ПРЕВРАЩЕНИЕМ В ПРОДУКЦИЮ И МОМЕНТОМ ПОЛУЧЕНИЯ ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ ПОТРЕБИТЕЛЯМ

ОБОРОТНЫЕ СРЕДСТВА СОВОКУПНОСТЬ ДЕНЕЖНЫХ И МАТЕРИАЛЬНЫХ СРЕДСТВ, АВАНСИРОВАННЫХ В РЕСУРСЫ, ОДНОКРАТНО УЧАСТВУЮЩИХ В ПРОЦЕССЕ ПРОИЗВОДСТВА И ПОЛНОСТЬЮ ПЕРЕНОСЯЩИХ СВОЮ СТОИМОСТЬ НА ГОТОВЫЙ ПРОДУКТ ОБСЛУЖИВАНИЕ ВОСПРОИЗВОДСТВЕННОГО ПРОЦЕССА ПРЕОДОЛЕНИЕ РАЗРЫВА ВО ВРЕМЕНИ МЕЖДУ МОМЕНТОМ ОПЛАТЫ МАТЕРИАЛОВ И ИХ ПРЕВРАЩЕНИЕМ В ПРОДУКЦИЮ И МОМЕНТОМ ПОЛУЧЕНИЯ ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ ПОТРЕБИТЕЛЯМ

По месту и роли в процессе производства оборотные средства подразделяются на средства находящиеся: - в сфере производства; - в сфере обращения

По месту и роли в процессе производства оборотные средства подразделяются на средства находящиеся: - в сфере производства; - в сфере обращения

Кругооборотных средств предприятия СФЕРЫ ОБОРОТА ОБОРОТНЫХ СРЕДСТВ обращения производства обращения Д - ПЗ ………. ПП………ГП - Д* 1 1 2 СТАДИИ ОБРАЩЕНИЯ 3

Кругооборотных средств предприятия СФЕРЫ ОБОРОТА ОБОРОТНЫХ СРЕДСТВ обращения производства обращения Д - ПЗ ………. ПП………ГП - Д* 1 1 2 СТАДИИ ОБРАЩЕНИЯ 3

Кругооборотных средств ПЕРВАЯ СТАДИЯ Сп Зп Оборотные средства из денежной формы переходят в товарную. Приобретаются производственные запасы и рабочая сила ТРЕТЬЯ СТАДИЯ …. ПЗ …. Д ВТОРАЯ СТАДИЯ ГП - Д 1 Производственные запасы при участии орудий труда и рабочей силы превращаются в незавершенное производство и по мере завершения производственного процесса – в готовую продукцию После реализации готовой продукции средства высвобождаются из товарной формы и вновь принимают денежную форму

Кругооборотных средств ПЕРВАЯ СТАДИЯ Сп Зп Оборотные средства из денежной формы переходят в товарную. Приобретаются производственные запасы и рабочая сила ТРЕТЬЯ СТАДИЯ …. ПЗ …. Д ВТОРАЯ СТАДИЯ ГП - Д 1 Производственные запасы при участии орудий труда и рабочей силы превращаются в незавершенное производство и по мере завершения производственного процесса – в готовую продукцию После реализации готовой продукции средства высвобождаются из товарной формы и вновь принимают денежную форму

ОБОРОТНЫЕ СРЕДСТВА • ОБОРОТНЫЕ ФОНДЫ; • ФОНДЫ ОБРАЩЕНИЯ

ОБОРОТНЫЕ СРЕДСТВА • ОБОРОТНЫЕ ФОНДЫ; • ФОНДЫ ОБРАЩЕНИЯ

ОБОРОТНЫЕ ФОНДЫ – ЭТО ЧАСТЬ ПРОИЗВОДСТВЕННЫХ ФОНДОВ, КОТОРАЯ ПОЛНОСТЬЮ ПОТРЕБЛЯЕТСЯ В КАЖДОМ ПРОИЗВОДСТВЕННОМ ЦИКЛЕ И ПЕРЕНОСИТ СВОЮ СТОИМОСТЬ НА ВНОВЬ СОЗДАННУЮ ПРОДУКЦИЮ Т. Е. УЧАСТВУЕТ В СОЗДАНИИ СТОИМОСТИ.

ОБОРОТНЫЕ ФОНДЫ – ЭТО ЧАСТЬ ПРОИЗВОДСТВЕННЫХ ФОНДОВ, КОТОРАЯ ПОЛНОСТЬЮ ПОТРЕБЛЯЕТСЯ В КАЖДОМ ПРОИЗВОДСТВЕННОМ ЦИКЛЕ И ПЕРЕНОСИТ СВОЮ СТОИМОСТЬ НА ВНОВЬ СОЗДАННУЮ ПРОДУКЦИЮ Т. Е. УЧАСТВУЕТ В СОЗДАНИИ СТОИМОСТИ.

ФОНДЫ ОБРАЩЕНИЯ - не участвуют в создании стоимости, а являются ее носителями , обслуживают процесс обращения товаров

ФОНДЫ ОБРАЩЕНИЯ - не участвуют в создании стоимости, а являются ее носителями , обслуживают процесс обращения товаров

Различия между основными и оборотными фондами ПОКАЗАТЕЛИ ОСНОВНЫЕ ФОНДЫ ОБОРОТНЫЕ ФОНДЫ Что включает? СРЕДСТВА ТРУДА ПРЕДМЕТЫ ТРУДА Как участвует в процессе производства? МНОГОКРАТНО ОДНОКРАТНО КАК РАСХОДУЕТСЯ ПОСТЕПЕННО ИЗНАШИВАЮТСЯ ПОЛНОСТЬЮ ПОТРЕБЛЯЮТСЯ Как переносит свою стоимость на готовую продукцию? ПОСТЕПЕННО ЧАСТЯМИ, ПО СРАЗУ И ЦЕЛИКОМ МЕРЕ ИЗНОСА

Различия между основными и оборотными фондами ПОКАЗАТЕЛИ ОСНОВНЫЕ ФОНДЫ ОБОРОТНЫЕ ФОНДЫ Что включает? СРЕДСТВА ТРУДА ПРЕДМЕТЫ ТРУДА Как участвует в процессе производства? МНОГОКРАТНО ОДНОКРАТНО КАК РАСХОДУЕТСЯ ПОСТЕПЕННО ИЗНАШИВАЮТСЯ ПОЛНОСТЬЮ ПОТРЕБЛЯЮТСЯ Как переносит свою стоимость на готовую продукцию? ПОСТЕПЕННО ЧАСТЯМИ, ПО СРАЗУ И ЦЕЛИКОМ МЕРЕ ИЗНОСА

ОБОРОТНЫЕ СРЕДСТВА ПРИВЛЕЧЕННЫЕ ПО ИСТОЧНИКУ ФОРМИРОВАНИЯ СОБСТВЕННЫЕ ЗАЕМНЫЕ ПО СТАДИИ КРУГООБОРОТА ОБОРОТНЫЕ ФОНДЫ ОБРАЩЕНИЯ ПО ХАРАКТЕРУ ПЛАНИРОВАНИЯ НОРМИРУЕМЫЕ НЕНОРМИРУЕМЫЕ

ОБОРОТНЫЕ СРЕДСТВА ПРИВЛЕЧЕННЫЕ ПО ИСТОЧНИКУ ФОРМИРОВАНИЯ СОБСТВЕННЫЕ ЗАЕМНЫЕ ПО СТАДИИ КРУГООБОРОТА ОБОРОТНЫЕ ФОНДЫ ОБРАЩЕНИЯ ПО ХАРАКТЕРУ ПЛАНИРОВАНИЯ НОРМИРУЕМЫЕ НЕНОРМИРУЕМЫЕ

ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ СОБСТВЕННЫЕ СРЕДСТВА И ПРИРАВНЕННЫЕ К НИМ РЕСУРСЫ: ЗАЕМНЫЕ СРЕДСТВА § СОБСТВЕННЫЕ СРЕДСТВА, ПОСТУПИВШИЕ В ПОРЯДКЕ РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ § ПРИРАНЕННЫЕ РЕСУРСЫ, ОБРАЗУЮЩИЕСЯ ЗА СЧЕТ ОСТАТКОВ ПЕРЕХОДЯЩЕЙ ЗАДОЛЖЕННОСТИ ПО З/П, СТРАХОВЫМ ВЗНОСАМ, СУММАМ НАЧИСЛЕННЫМ ЗА ОТПУСКА § § § ССУДЫ БАНКОВ КРЕДИТЫ БАНКОВ ОБЛИГАЦИОННЫЕ ЗАЙМЫ ПРИВЛЕЧЕННЫЕ СРЕДСТВА § КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ ПОСТАВЩИКАМ § СРЕДСТВА ЦЕЛЕВОГО ФИНАНСИРОВАНИЯ § ИНВЕСТИЦИИ § БЛАГОТВОРИТЕЛЬНЫЕ ВЗНОСЫ

ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ СОБСТВЕННЫЕ СРЕДСТВА И ПРИРАВНЕННЫЕ К НИМ РЕСУРСЫ: ЗАЕМНЫЕ СРЕДСТВА § СОБСТВЕННЫЕ СРЕДСТВА, ПОСТУПИВШИЕ В ПОРЯДКЕ РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ § ПРИРАНЕННЫЕ РЕСУРСЫ, ОБРАЗУЮЩИЕСЯ ЗА СЧЕТ ОСТАТКОВ ПЕРЕХОДЯЩЕЙ ЗАДОЛЖЕННОСТИ ПО З/П, СТРАХОВЫМ ВЗНОСАМ, СУММАМ НАЧИСЛЕННЫМ ЗА ОТПУСКА § § § ССУДЫ БАНКОВ КРЕДИТЫ БАНКОВ ОБЛИГАЦИОННЫЕ ЗАЙМЫ ПРИВЛЕЧЕННЫЕ СРЕДСТВА § КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ ПОСТАВЩИКАМ § СРЕДСТВА ЦЕЛЕВОГО ФИНАНСИРОВАНИЯ § ИНВЕСТИЦИИ § БЛАГОТВОРИТЕЛЬНЫЕ ВЗНОСЫ

НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ – ПРОЦЕСС РАЗРАБОТКИ И УСТАНОВЛЕНИЯ ЭКОНОМИЧЕСКИ ОБОСНОВАННЫХ НОРМАТИВОВ, МИНИМАЛЬНЫХ, НО ВПОЛНЕ ДОСТАТОЧНЫХ СУММ ОБОРОТНЫХ СРЕДСТВ, ОБЕСПЕЧИВАЮЩИХ НОРМАЛЬНУЮ И БЕСПЕРЕБОЙНУЮ РАБОТУ ПРЕДПРИЯТИЯ

НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ – ПРОЦЕСС РАЗРАБОТКИ И УСТАНОВЛЕНИЯ ЭКОНОМИЧЕСКИ ОБОСНОВАННЫХ НОРМАТИВОВ, МИНИМАЛЬНЫХ, НО ВПОЛНЕ ДОСТАТОЧНЫХ СУММ ОБОРОТНЫХ СРЕДСТВ, ОБЕСПЕЧИВАЮЩИХ НОРМАЛЬНУЮ И БЕСПЕРЕБОЙНУЮ РАБОТУ ПРЕДПРИЯТИЯ

НОРМИРУЕМЫЕ: v ПРОИЗВОДСТВЕННЫЕ ТОВАРНОМАТЕРИАЛЬНЫЕ ЗАПАСЫ v НЕЗАВЕРШЕННОЕ ПРОИЗВОДСТВО v РАСХОДЫ БУДУЩИХ ПЕРИОДОВ v ГОТОВАЯ ПРОДУКЦИЯ НА СКЛАДЕ, ПОДГОТОВЛЕННАЯ К ОТГРУЗКЕ НЕНОРМИРУЕМЫЕ v ТОВАРЫ, ОТГРУЖЕННЫЕ ПОТРЕБИТЕЛЯМ v СРЕДСТВА В РАСЧЕТАХ v ДЕНЕЖНЫЕ СРЕДСТВА НА СЧЕТАХ v ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

НОРМИРУЕМЫЕ: v ПРОИЗВОДСТВЕННЫЕ ТОВАРНОМАТЕРИАЛЬНЫЕ ЗАПАСЫ v НЕЗАВЕРШЕННОЕ ПРОИЗВОДСТВО v РАСХОДЫ БУДУЩИХ ПЕРИОДОВ v ГОТОВАЯ ПРОДУКЦИЯ НА СКЛАДЕ, ПОДГОТОВЛЕННАЯ К ОТГРУЗКЕ НЕНОРМИРУЕМЫЕ v ТОВАРЫ, ОТГРУЖЕННЫЕ ПОТРЕБИТЕЛЯМ v СРЕДСТВА В РАСЧЕТАХ v ДЕНЕЖНЫЕ СРЕДСТВА НА СЧЕТАХ v ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

НОРМАТИВ ОБОРОТНЫХ СРЕДСТВ – МИНИМАЛЬНАЯ плановая сумма денежных средств, постоянно необходимая предприятию для организации бесперебойной производственной деятельности. Базой расчета являются нормы расхода и запаса.

НОРМАТИВ ОБОРОТНЫХ СРЕДСТВ – МИНИМАЛЬНАЯ плановая сумма денежных средств, постоянно необходимая предприятию для организации бесперебойной производственной деятельности. Базой расчета являются нормы расхода и запаса.

ЭТАПЫ РАЗРАБОТКИ НОРМАТИВА ОБОРОТНЫХ СРЕДСТВ ОПРЕДЕЛЕНИЕ НОРМЫ ЗАПАСА ПО ГРУППАМ ТОВАРНОМАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ В ДНЯХ ОБЕСПЕЧЕННОСТИ НЗ ОПРЕДЕЕНИЕ ВЕЛИЧИНЫ ОДНОДНЕВНОГО РАСХОДА МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ В ДЕНЕЖНОМ ВЫРАЖЕНИИ НА ОСНОВЕ ИХ РАСХОДА ПО СМЕТЕ ПРОИЗВОДСТВА ПРОДУКЦИИ РД ОПРЕДЕЛЕНИЕ НОРМАТИВА ОБОРОТНЫХ СРЕДСТВ В ДЕНЕЖНОМ ВЫРАЖЕНИИ О = НЗ* РД

ЭТАПЫ РАЗРАБОТКИ НОРМАТИВА ОБОРОТНЫХ СРЕДСТВ ОПРЕДЕЛЕНИЕ НОРМЫ ЗАПАСА ПО ГРУППАМ ТОВАРНОМАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ В ДНЯХ ОБЕСПЕЧЕННОСТИ НЗ ОПРЕДЕЕНИЕ ВЕЛИЧИНЫ ОДНОДНЕВНОГО РАСХОДА МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ В ДЕНЕЖНОМ ВЫРАЖЕНИИ НА ОСНОВЕ ИХ РАСХОДА ПО СМЕТЕ ПРОИЗВОДСТВА ПРОДУКЦИИ РД ОПРЕДЕЛЕНИЕ НОРМАТИВА ОБОРОТНЫХ СРЕДСТВ В ДЕНЕЖНОМ ВЫРАЖЕНИИ О = НЗ* РД

НОРМА РАСХОДА – это максимально допустимое количество сырья, материалов на производство единицы продукции в определенных организационно-технических условиях.

НОРМА РАСХОДА – это максимально допустимое количество сырья, материалов на производство единицы продукции в определенных организационно-технических условиях.

Норма запаса – это показатель , характеризующий отношение запасов материальных ценностей к их суточной потребности при нормальной деятельности предприятия

Норма запаса – это показатель , характеризующий отношение запасов материальных ценностей к их суточной потребности при нормальной деятельности предприятия

ЗАПАСЫ ТРАНСПОРТНЫЕ ЗАПАСЫ СТРАХОВЫЕ ЗАПАСЫ") МАТЕРИАЛЬНО-ПРОИЗВОДСТЕННЫЕ ЗАПАСЫ ТЕКУЩИЕ ЗАПАСЫ ТЕХНОЛОГИЧЕСКИЕ (ПОДГОТОВИТЕЛЬНЫЕ) ЗАПАСЫ ТРАНСПОРТНЫЕ ЗАПАСЫ СТРАХОВЫЕ ЗАПАСЫ

МАТЕРИАЛЬНО-ПРОИЗВОДСТЕННЫЕ ЗАПАСЫ ТЕКУЩИЕ ЗАПАСЫ ТЕХНОЛОГИЧЕСКИЕ (ПОДГОТОВИТЕЛЬНЫЕ) ЗАПАСЫ ТРАНСПОРТНЫЕ ЗАПАСЫ СТРАХОВЫЕ ЗАПАСЫ

ЦЕЛЬ ФОМИРОВАНИЯ ТЕКУЩИХ ЗАПАСОВ – ОБЕСПЕЧЕНИЕ БЕСПЕРЕБОЙНОГО ПРОИЗВОДСТВА И УДОВЛЕТВОРЕНИЕ ПОТРЕБНОСТИ ПРЕДПРИЯТИЯ В СЫРЬЕ И МАТЕРИАЛАХ В ПЕРИОД МЕЖДУ ДВУМЯ ПОСТАВКАМИ. МАКСИМАЛЬНАЯ ВЕЛИЧИНА ПОСТАВКИ – В МОМЕНТ ПОСТАВКИ, А МИНИМАЛЬНАЯ – К СРОКУ ОЧЕРЕДНОЙ ПОСТАВКИ ЗП ТЕК = ( РД * Т)/2, ГДЕ Т – ИНТЕРВАЛ МЕЖДУ ДВУМЯ ОЧЕРЕДНЫМИ ПОСТАВКАМИ ( ЦИКЛ СНАБЖЕНИЯ)

ЦЕЛЬ ФОМИРОВАНИЯ ТЕКУЩИХ ЗАПАСОВ – ОБЕСПЕЧЕНИЕ БЕСПЕРЕБОЙНОГО ПРОИЗВОДСТВА И УДОВЛЕТВОРЕНИЕ ПОТРЕБНОСТИ ПРЕДПРИЯТИЯ В СЫРЬЕ И МАТЕРИАЛАХ В ПЕРИОД МЕЖДУ ДВУМЯ ПОСТАВКАМИ. МАКСИМАЛЬНАЯ ВЕЛИЧИНА ПОСТАВКИ – В МОМЕНТ ПОСТАВКИ, А МИНИМАЛЬНАЯ – К СРОКУ ОЧЕРЕДНОЙ ПОСТАВКИ ЗП ТЕК = ( РД * Т)/2, ГДЕ Т – ИНТЕРВАЛ МЕЖДУ ДВУМЯ ОЧЕРЕДНЫМИ ПОСТАВКАМИ ( ЦИКЛ СНАБЖЕНИЯ)

ЦЕЛЬ ФОРМИРОВАНИЯ ТЕХНОЛОГИЧЕСКОГО ЗАПАСА –ДЛЯ ПРЕДВАРИТЕЛЬНОЙ СОРТИРОВКИ И ЧАСТИЧНОЙ ОБРАБОТКИ МАТЕРИАЛОВ И СЫРЬЯ ПЕРЕД ЗАПУСКОМ В ПРОИЗВОДСТВО ЗПТЕХ = РД * ТП, ГДЕ ТП –ПЕРИОД ВРЕМЕНИ ПОДГОТОВКИ МАТЕРИАЛА К ЗАПУСКУ В ПРОИЗВОДСТВО

ЦЕЛЬ ФОРМИРОВАНИЯ ТЕХНОЛОГИЧЕСКОГО ЗАПАСА –ДЛЯ ПРЕДВАРИТЕЛЬНОЙ СОРТИРОВКИ И ЧАСТИЧНОЙ ОБРАБОТКИ МАТЕРИАЛОВ И СЫРЬЯ ПЕРЕД ЗАПУСКОМ В ПРОИЗВОДСТВО ЗПТЕХ = РД * ТП, ГДЕ ТП –ПЕРИОД ВРЕМЕНИ ПОДГОТОВКИ МАТЕРИАЛА К ЗАПУСКУ В ПРОИЗВОДСТВО

ЦЕЛЬ ФОРМИРОВАНИЯ ТРАНСПОРТНОГО ЗАПАСАПОДДЕРЖАНИЕ ПРОИЗВОДСТВЕННОГО ПРОЦЕССА В ЗАДАННОМ РИТМЕ ЗТ = МЦ * ТТР, ГДЕ МЦ – ТОВАРНО-МАТЕРИАЛЬНЫЕ ЦЕННОСТИ В ТРАНСПОРТНОМ ЗАПАСЕ ТТР – ВРЕМЯ ТРАНСПОРТИРОВКИ

ЦЕЛЬ ФОРМИРОВАНИЯ ТРАНСПОРТНОГО ЗАПАСАПОДДЕРЖАНИЕ ПРОИЗВОДСТВЕННОГО ПРОЦЕССА В ЗАДАННОМ РИТМЕ ЗТ = МЦ * ТТР, ГДЕ МЦ – ТОВАРНО-МАТЕРИАЛЬНЫЕ ЦЕННОСТИ В ТРАНСПОРТНОМ ЗАПАСЕ ТТР – ВРЕМЯ ТРАНСПОРТИРОВКИ

ЦЕЛЬ ФОРМИРОВАНИЯ СТРАХОВЫХ ЗАПАСОВ – НА СЛУЧАЙ НЕПРЕДВИДЕННЫХ ОТКЛОНЕНИЙ ОТ СРОКОВ ПОСТАВОК, НАРУШЕНИЯ ГРАФИКА ПОСТАВОК ЗСТР = РД* Т ОТК, ГДЕ ТОТКЛ – МАКСИМАЛЬНОЕ ВРЕМЯ ОТКЛОНЕНИЯ ОТ ЗАПЛАНИРОВАННЫХ СРОКОВ ПОСТАВОК ( НА ВОЗОБНОВЛЕНИЕ ПОСТАВОК Т ВОЗ)

ЦЕЛЬ ФОРМИРОВАНИЯ СТРАХОВЫХ ЗАПАСОВ – НА СЛУЧАЙ НЕПРЕДВИДЕННЫХ ОТКЛОНЕНИЙ ОТ СРОКОВ ПОСТАВОК, НАРУШЕНИЯ ГРАФИКА ПОСТАВОК ЗСТР = РД* Т ОТК, ГДЕ ТОТКЛ – МАКСИМАЛЬНОЕ ВРЕМЯ ОТКЛОНЕНИЯ ОТ ЗАПЛАНИРОВАННЫХ СРОКОВ ПОСТАВОК ( НА ВОЗОБНОВЛЕНИЕ ПОСТАВОК Т ВОЗ)

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ – ЧИСЛО ОБОРОТОВ , СОВЕРШАЕМЫХ ОБОРОТНЫМИ СРЕДСТВАМИ ЗА ПЛАНОВЫЙ ПЕРИОД, И ОДНОВРЕМЕННО ОКАЗЫВАЮТ СУММУ РЕАЛИЗУЕМОЙ ПРОДУКЦИИ, ПРИХОДЯЩЕЙСЯ НА 1 РУБЛЬ ОБОРОТНЫХ СРЕДСТВ КОБ = Q/О ДЛИТЕЛЬНОСТЬ ОБОРОТАВРЕМЯ В ТЕЧЕНИИ КОТОРОГО ОБОРОТНЫЕ СРЕДСТВА СОВЕРШАЮТ ПОЛНЫЙ КРУГООБОРОТ ТОБ = (О*ТПЛ)/Q

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ – ЧИСЛО ОБОРОТОВ , СОВЕРШАЕМЫХ ОБОРОТНЫМИ СРЕДСТВАМИ ЗА ПЛАНОВЫЙ ПЕРИОД, И ОДНОВРЕМЕННО ОКАЗЫВАЮТ СУММУ РЕАЛИЗУЕМОЙ ПРОДУКЦИИ, ПРИХОДЯЩЕЙСЯ НА 1 РУБЛЬ ОБОРОТНЫХ СРЕДСТВ КОБ = Q/О ДЛИТЕЛЬНОСТЬ ОБОРОТАВРЕМЯ В ТЕЧЕНИИ КОТОРОГО ОБОРОТНЫЕ СРЕДСТВА СОВЕРШАЮТ ПОЛНЫЙ КРУГООБОРОТ ТОБ = (О*ТПЛ)/Q

Структура оборотных средств ГРУППА ОБОРОТНЫХ Нефтегазодобываю СРЕДСТВ щая отрасль ДОБЫЧА БУРЕНИЕ ОБОРОТНЫЕ ФОНДЫ, в т. ч. 71, 0 57, 9 76, 9 Производственны е запасы 69, 2 54, 8 70, 7 Незавершенное производство 1, 6 2, 6 6, 0 Расходы будущих периодов 0, 2 0, 5 0, 2 ФОНДЫ ОБРАЩЕНИЯ 29, 0 42, 1 23, 1

Структура оборотных средств ГРУППА ОБОРОТНЫХ Нефтегазодобываю СРЕДСТВ щая отрасль ДОБЫЧА БУРЕНИЕ ОБОРОТНЫЕ ФОНДЫ, в т. ч. 71, 0 57, 9 76, 9 Производственны е запасы 69, 2 54, 8 70, 7 Незавершенное производство 1, 6 2, 6 6, 0 Расходы будущих периодов 0, 2 0, 5 0, 2 ФОНДЫ ОБРАЩЕНИЯ 29, 0 42, 1 23, 1

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ВЕЛИЧИНУ ОБОРОТНЫХ СРЕДСТВ В СФЕРЕ ПРОИЗВОДСТВА: v ДЛИТЕЛЬНОСТЬ ПРОИЗВОДСТВЕННОГО ЦИКЛА v УРОВЕНЬ РАЗВИТИЯ ТЕХНИКИ v СОВЕРШЕНСТВО ТЕХНОЛОГИИ v УСЛОВИЯ ТРУДА И ЕГО ОРГАНИЗАЦИЯ В СФЕРЕ ОБРАЩЕНИЯ: v УСЛОВИЯ РЕАЛИЗАЦИИ ПРОДУКЦИИ v УРОВЕНЬ ОРГАНИЗАЦИИ СИСТЕМЫ СНАБЖЕНИЯ И СБЫТА ПРОДУКЦИИ v НАЛИЧИЕ СИСТЕМЫ ТОВАРОДВИЖЕНИЯ ПЕРИОД ВРЕМЕНИ, В ТЕЧЕНИИ КОТОРОГО ОБОРТНЫЕ СРЕДСТВА НАХОДЯТСЯ В СФЕРЕ ПРОИЗВОДСТВА, НАЗЫВАТСЯ ПЕРИОДОМ ПРОИЗВОДСТВА, А В СФЕРЕ ОБРАЩЕНИЯ – ПЕРИОДОМ ОБРАЩЕНИЯ

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ВЕЛИЧИНУ ОБОРОТНЫХ СРЕДСТВ В СФЕРЕ ПРОИЗВОДСТВА: v ДЛИТЕЛЬНОСТЬ ПРОИЗВОДСТВЕННОГО ЦИКЛА v УРОВЕНЬ РАЗВИТИЯ ТЕХНИКИ v СОВЕРШЕНСТВО ТЕХНОЛОГИИ v УСЛОВИЯ ТРУДА И ЕГО ОРГАНИЗАЦИЯ В СФЕРЕ ОБРАЩЕНИЯ: v УСЛОВИЯ РЕАЛИЗАЦИИ ПРОДУКЦИИ v УРОВЕНЬ ОРГАНИЗАЦИИ СИСТЕМЫ СНАБЖЕНИЯ И СБЫТА ПРОДУКЦИИ v НАЛИЧИЕ СИСТЕМЫ ТОВАРОДВИЖЕНИЯ ПЕРИОД ВРЕМЕНИ, В ТЕЧЕНИИ КОТОРОГО ОБОРТНЫЕ СРЕДСТВА НАХОДЯТСЯ В СФЕРЕ ПРОИЗВОДСТВА, НАЗЫВАТСЯ ПЕРИОДОМ ПРОИЗВОДСТВА, А В СФЕРЕ ОБРАЩЕНИЯ – ПЕРИОДОМ ОБРАЩЕНИЯ

ТРУДОВЫЕ РЕСУРСЫ ПРЕДПРИЯТИЯ

ТРУДОВЫЕ РЕСУРСЫ ПРЕДПРИЯТИЯ

ТРУДОВЫЕ РЕСУРСЫ ИЛИ ПЕРСОНАЛ ПРЕДПРИЯТИЯ СОВОКУПНОСТЬ РАБОТНИКОВ ПРЕДПРИЯТИЯ РАЗЛИЧНЫХ ПРОФЕССИОНАЛЬНОКВАЛИФИКАЦИОННЫХ ГРУПП, ВХОДЯЩИХ В ЕГО СПИСОЧНЫЙ СОСТАВ

ТРУДОВЫЕ РЕСУРСЫ ИЛИ ПЕРСОНАЛ ПРЕДПРИЯТИЯ СОВОКУПНОСТЬ РАБОТНИКОВ ПРЕДПРИЯТИЯ РАЗЛИЧНЫХ ПРОФЕССИОНАЛЬНОКВАЛИФИКАЦИОННЫХ ГРУПП, ВХОДЯЩИХ В ЕГО СПИСОЧНЫЙ СОСТАВ

ТРУДОВЫХ РЕСУРСОВ ПРОИЗВОДСТВЕННОПРОМЫШЛЕННЫЙ ПЕРСОНАЛ НЕПРОМЫШЛЕННЫЙ ПЕРСОНАЛ МОП и ОХРАНА УЧНИКИ") СОСТАВ ( СТРУКТУРНАЯ ХАРАКТЕРИСТИКА) ТРУДОВЫХ РЕСУРСОВ ПРОИЗВОДСТВЕННОПРОМЫШЛЕННЫЙ ПЕРСОНАЛ НЕПРОМЫШЛЕННЫЙ ПЕРСОНАЛ МОП и ОХРАНА УЧНИКИ РУКОВОДИТЕЛИ СПЕЦИАЛИСТЫ СЛУЖАЩИЕ рабочие Категории работников РАБОТНИКИ, НАХОДЯЩИЕСЯ НА БАЛАНСЕ ПРЕДПРИЯТИЯ: Ø Торговых предприятий; Ø Подразделений общественного питания; ØЖилищного хозяйства; ØМедицинских и оздоровительных учреждений; ØУчебных заведений; ØУчреждений культуры

СОСТАВ ( СТРУКТУРНАЯ ХАРАКТЕРИСТИКА) ТРУДОВЫХ РЕСУРСОВ ПРОИЗВОДСТВЕННОПРОМЫШЛЕННЫЙ ПЕРСОНАЛ НЕПРОМЫШЛЕННЫЙ ПЕРСОНАЛ МОП и ОХРАНА УЧНИКИ РУКОВОДИТЕЛИ СПЕЦИАЛИСТЫ СЛУЖАЩИЕ рабочие Категории работников РАБОТНИКИ, НАХОДЯЩИЕСЯ НА БАЛАНСЕ ПРЕДПРИЯТИЯ: Ø Торговых предприятий; Ø Подразделений общественного питания; ØЖилищного хозяйства; ØМедицинских и оздоровительных учреждений; ØУчебных заведений; ØУчреждений культуры

РАБОЧИЕ ОСНОВНЫЕ ВСПОМОГАТЕЛЬНЫЕ ПЕРСОНАЛ, ОБЕСПЕЧИВАЮЩИЙ ПРОТЕКАНИЕ ОСНОВНОГО ПРОИЗВОДСТВЕННОГО ПРОЦЕССА НЕПОСРЕДСТВЕННО ИЛИ С ПОМОЩЬЮ МАШИН ВОЗДЕЙСТВУЮТ НА ПРЕДМЕТ ТРУДА С ЦЕЛЬЮ ЕГО ИЗМЕНЕНИЯ ВЫПОЛНЯЮТ ОБЕСПЕЧИВАЮЩИЕ ФУНКЦИИ: СКЛАДИРОВАНИЕ, РЕМОНТ, ТРАНСПОРТИРОВКУ, ОБЕСПЕЧЕНИЕ ЭНЕРГИЕЙ

РАБОЧИЕ ОСНОВНЫЕ ВСПОМОГАТЕЛЬНЫЕ ПЕРСОНАЛ, ОБЕСПЕЧИВАЮЩИЙ ПРОТЕКАНИЕ ОСНОВНОГО ПРОИЗВОДСТВЕННОГО ПРОЦЕССА НЕПОСРЕДСТВЕННО ИЛИ С ПОМОЩЬЮ МАШИН ВОЗДЕЙСТВУЮТ НА ПРЕДМЕТ ТРУДА С ЦЕЛЬЮ ЕГО ИЗМЕНЕНИЯ ВЫПОЛНЯЮТ ОБЕСПЕЧИВАЮЩИЕ ФУНКЦИИ: СКЛАДИРОВАНИЕ, РЕМОНТ, ТРАНСПОРТИРОВКУ, ОБЕСПЕЧЕНИЕ ЭНЕРГИЕЙ

СЛУЖАЩИЕ ОСУЩЕСТВЛЯЮТ ПОДГОТОВКУ ДОУМЕНТОВ, УЧЕТ, КОНТРОЛЬ СПЕЦИАЛИСТЫ РАЗРАБАТЫВАЮТ ТЕХНИЧЕСКИЕ И ОРГАНИЗАЦИОННЫЕ РЕШЕНИЯ, ВЫПОЛНЯЮТ АДМИНИСТРАТИВНЫЕ, КОММЕРЧЕСКИЕ ФУНКЦИИ РУКОВОДИТЕЛИ ВЫПОЛНЯЮТ УПРАВЛЕНЧЕСКИЕ ФУНКЦИИ НА ПРЕДПРИЯТИИ И В ЕГО ПОДРАЗДЕЛЕНИЯХ УЧЕНИКИ ОБУЧАЮТСЯ НА ПРЕДПРИЯТИИ ДЛЯ ПОЛУЧЕНИЯ СПЕЦИАЛЬНОСТИ МОП ОБСЛУЖИВАЮТ РАБОТНИКОВ ПРЕДПРИЯТИЯ ( КУРЬЕРЫ, УБОРЩИКИ И Т. П. ) ОХРАНА ОБЕСПЕЧИВАЮТ МАТЕРИАЛЬНУЮ (КОММЕРЧЕСКУЮ) БЕЗОПАСНОСТЬ

СЛУЖАЩИЕ ОСУЩЕСТВЛЯЮТ ПОДГОТОВКУ ДОУМЕНТОВ, УЧЕТ, КОНТРОЛЬ СПЕЦИАЛИСТЫ РАЗРАБАТЫВАЮТ ТЕХНИЧЕСКИЕ И ОРГАНИЗАЦИОННЫЕ РЕШЕНИЯ, ВЫПОЛНЯЮТ АДМИНИСТРАТИВНЫЕ, КОММЕРЧЕСКИЕ ФУНКЦИИ РУКОВОДИТЕЛИ ВЫПОЛНЯЮТ УПРАВЛЕНЧЕСКИЕ ФУНКЦИИ НА ПРЕДПРИЯТИИ И В ЕГО ПОДРАЗДЕЛЕНИЯХ УЧЕНИКИ ОБУЧАЮТСЯ НА ПРЕДПРИЯТИИ ДЛЯ ПОЛУЧЕНИЯ СПЕЦИАЛЬНОСТИ МОП ОБСЛУЖИВАЮТ РАБОТНИКОВ ПРЕДПРИЯТИЯ ( КУРЬЕРЫ, УБОРЩИКИ И Т. П. ) ОХРАНА ОБЕСПЕЧИВАЮТ МАТЕРИАЛЬНУЮ (КОММЕРЧЕСКУЮ) БЕЗОПАСНОСТЬ

ХАРАКТЕРИСТИКА ПЕРСОНАЛА: v - КАЧЕСТВЕННАЯ v - КОЛИЧЕСТВЕННАЯ

ХАРАКТЕРИСТИКА ПЕРСОНАЛА: v - КАЧЕСТВЕННАЯ v - КОЛИЧЕСТВЕННАЯ

НРАВСТВЕННЫЕ ОРГАНИАЦИОННЫЕ КОММУНИКАТИВНЫЕ ТВОРЧЕСКИЕ КВАЛИФИКАЦИОННЫЕ ПСИХОЛОГИЧЕСКИЕ ИНТЕЛЛЕКТУАЛЬНЫЕ ОБРАЗОВАТЕЛЬНЫЕ КАЧЕСТВЕННАЯ ХАРАКТЕРИСТИКА ПЕРСОНАЛА СПОСОБНОСТИ РАБОТНИКОВ ПРЕДПРИЯТИЯ

НРАВСТВЕННЫЕ ОРГАНИАЦИОННЫЕ КОММУНИКАТИВНЫЕ ТВОРЧЕСКИЕ КВАЛИФИКАЦИОННЫЕ ПСИХОЛОГИЧЕСКИЕ ИНТЕЛЛЕКТУАЛЬНЫЕ ОБРАЗОВАТЕЛЬНЫЕ КАЧЕСТВЕННАЯ ХАРАКТЕРИСТИКА ПЕРСОНАЛА СПОСОБНОСТИ РАБОТНИКОВ ПРЕДПРИЯТИЯ

КОЛИЧЕСТВЕННАЯ ХАРАКТЕРИСТИКА ПЕРСОНАЛА Явочный состав количество работников, которое ежедневно находится на рабочих местах. СПИСОЧНЫЙ СОСТАВ все постоянные, временные и сезонные работники, на которых администрация должна вести трудовые книжки. СРЕДНЕСПИСОЧНЫЙ СОСТАВ среднее количество работников, которое определяется суммированием количества работников включенных в список на каждый день месяца с последующим делением на число дней в месяце.

КОЛИЧЕСТВЕННАЯ ХАРАКТЕРИСТИКА ПЕРСОНАЛА Явочный состав количество работников, которое ежедневно находится на рабочих местах. СПИСОЧНЫЙ СОСТАВ все постоянные, временные и сезонные работники, на которых администрация должна вести трудовые книжки. СРЕДНЕСПИСОЧНЫЙ СОСТАВ среднее количество работников, которое определяется суммированием количества работников включенных в список на каждый день месяца с последующим делением на число дней в месяце.

КРИТЕРИИ ОЦЕНКИ РЕЗУЛЬТАТОВ ТРУДА КОЛИЧЕСТВО ПРОИЗВЕДЕННОЙ ПРОДУКЦИИ И СЛОЖНОСТЬ ВЫПОЛНЕННЫХ РАБОТ СТЕПЕНЬ ОТВЕТСТВЕННОСТИ ЗА РЕЗУЛЬТАТЫ ТРУДА ИНТЕНСИВНОСТЬ ТРУДА ПСИХОФИЗИОЛОГИЧЕСАЯ НАГРУЗКА УСЛОВИЯ ТРУДА

КРИТЕРИИ ОЦЕНКИ РЕЗУЛЬТАТОВ ТРУДА КОЛИЧЕСТВО ПРОИЗВЕДЕННОЙ ПРОДУКЦИИ И СЛОЖНОСТЬ ВЫПОЛНЕННЫХ РАБОТ СТЕПЕНЬ ОТВЕТСТВЕННОСТИ ЗА РЕЗУЛЬТАТЫ ТРУДА ИНТЕНСИВНОСТЬ ТРУДА ПСИХОФИЗИОЛОГИЧЕСАЯ НАГРУЗКА УСЛОВИЯ ТРУДА

ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА – КОЛИЧЕСТВО ПРОДУКЦИИ, ПРОИЗВЕДЕННОЙ В ЕДИНИЦУ РАБОЧЕГО ВРЕМЕНИ, ЛИБО ЗАТРАТЫ ТРУДА НА ЕДИНИЦУ ПРОИЗВЕДЕННОЙ ПРОДУКЦИИ

ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА – КОЛИЧЕСТВО ПРОДУКЦИИ, ПРОИЗВЕДЕННОЙ В ЕДИНИЦУ РАБОЧЕГО ВРЕМЕНИ, ЛИБО ЗАТРАТЫ ТРУДА НА ЕДИНИЦУ ПРОИЗВЕДЕННОЙ ПРОДУКЦИИ

ПОКАЗАТЕЛИ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА ВЫРАБОТКА ПРОДУКЦИИ НА ОДНОГО РАБОТАЮЩЕГО ТРУДОЕМКОСТЬ ЕДИНИЦЫ ПРОДУКЦИИ ОПРЕДЕЛЯЕТСЯ ДЕЛЕНИЕМ ОБЩЕГО ОБЪЕМА ПРОИЗВЕДЕННОЙ ПРОДУКЦИИ НА СРЕДНЕСПИСОЧНУЮ ЧИСЛЕННОСТЬ ПЕРСОНАЛА ОПРЕДЕЛЯЕТСЯ ДЕЛЕНИЕМ ОТРАБОТАННОО ВРЕМЕНИ НА КОЛИЧЕСТВО ПРОИЗВЕДЕННОЙ ПРОДУКЦИИ

ПОКАЗАТЕЛИ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА ВЫРАБОТКА ПРОДУКЦИИ НА ОДНОГО РАБОТАЮЩЕГО ТРУДОЕМКОСТЬ ЕДИНИЦЫ ПРОДУКЦИИ ОПРЕДЕЛЯЕТСЯ ДЕЛЕНИЕМ ОБЩЕГО ОБЪЕМА ПРОИЗВЕДЕННОЙ ПРОДУКЦИИ НА СРЕДНЕСПИСОЧНУЮ ЧИСЛЕННОСТЬ ПЕРСОНАЛА ОПРЕДЕЛЯЕТСЯ ДЕЛЕНИЕМ ОТРАБОТАННОО ВРЕМЕНИ НА КОЛИЧЕСТВО ПРОИЗВЕДЕННОЙ ПРОДУКЦИИ

СТРУКТУРА ПОЛНОЙ ТРУДОЕМКОСТИ ПРОДУКЦИИ ПОЛНАЯ ТРУДОЕМКОСТЬ ПРОДУКЦИИ ВКЛЮЧАЕТ ЗАТРАТЫ ТРУДА ВСЕХ КАТЕГОРИЙ ПРОМЫШЛЕННОПРОИЗВОДСТВЕННОГО ПЕРСОНАЛА ПРОИЗВОДСТВЕННАЯ ТРУДОЕМКОСТЬ ВКЛЮЧАЕТ ЗАТРАТЫ ТРУДА ВСЕХ РАБОЧИХ ТРУДОЕМКОСТЬ ТЕХНОЛОГИЧЕСКАЯ ВКЛЮЧАЕТ ЗАТРАТЫ ТРУДА ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ РАБОЧИХ ТРУДОЕМКОСТЬ ПРОЦЕССОВ УПРАВЛЕНИЯ ПРОИЗВОДСТВОМ ВКЛЮЧАЕТ ЗАТРАТ ТРУДА СЛУЖАЩИХ ТРУДОЕМКОСТЬ ПРОЦЕССОВ ОБСЛУЖИВАНИЯ ПРОИЗВОДСТВА ВЛЮЧАЕТ ЗАТРАТЫ ТРУДА ВСПОМОГАТЕЛЬНЫХ РАБОЧИХ

СТРУКТУРА ПОЛНОЙ ТРУДОЕМКОСТИ ПРОДУКЦИИ ПОЛНАЯ ТРУДОЕМКОСТЬ ПРОДУКЦИИ ВКЛЮЧАЕТ ЗАТРАТЫ ТРУДА ВСЕХ КАТЕГОРИЙ ПРОМЫШЛЕННОПРОИЗВОДСТВЕННОГО ПЕРСОНАЛА ПРОИЗВОДСТВЕННАЯ ТРУДОЕМКОСТЬ ВКЛЮЧАЕТ ЗАТРАТЫ ТРУДА ВСЕХ РАБОЧИХ ТРУДОЕМКОСТЬ ТЕХНОЛОГИЧЕСКАЯ ВКЛЮЧАЕТ ЗАТРАТЫ ТРУДА ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ РАБОЧИХ ТРУДОЕМКОСТЬ ПРОЦЕССОВ УПРАВЛЕНИЯ ПРОИЗВОДСТВОМ ВКЛЮЧАЕТ ЗАТРАТ ТРУДА СЛУЖАЩИХ ТРУДОЕМКОСТЬ ПРОЦЕССОВ ОБСЛУЖИВАНИЯ ПРОИЗВОДСТВА ВЛЮЧАЕТ ЗАТРАТЫ ТРУДА ВСПОМОГАТЕЛЬНЫХ РАБОЧИХ

И СНИЖЕНИЯ ТРУДОЕМКОСТИ ПРОДУКЦИИ (C) d=(c*100) /(100 – c)") ВЗАИМОСВЯЗЬ РОСТА ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА (d) И СНИЖЕНИЯ ТРУДОЕМКОСТИ ПРОДУКЦИИ (C) d=(c*100) /(100 – c) c =(d*100)/(100 + d)

ВЗАИМОСВЯЗЬ РОСТА ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА (d) И СНИЖЕНИЯ ТРУДОЕМКОСТИ ПРОДУКЦИИ (C) d=(c*100) /(100 – c) c =(d*100)/(100 + d)

РЕЗЕРВЫ РОСТА ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА - ОБЪЕКТИВНАЯ ВОЗМОЖНОСТЬ УВЕЛИЧЕНИЯ ВЫРАБОТКИ ИЛИ СНИЖЕНИЯ ТРУДОЕМКОСТИ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ СНИЖЕНИЕ ТРУДОЕМКОСТИ УЛУЧШЕНИЕ ИСПОЛЬЗОВАНИЯ РАБОЧЕГО ВРЕМЕНИ РАЦИОНАЛЬНОЕ ИСПОЛЬЗОВАНИЕ ТРУДОВЫХ РЕЗЕРВОВ ФАКТОРЫ РОСТА ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА УСЛОВИЯ ОБЕСПЕЧИВАЮЩИЕ РОСТ

РЕЗЕРВЫ РОСТА ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА - ОБЪЕКТИВНАЯ ВОЗМОЖНОСТЬ УВЕЛИЧЕНИЯ ВЫРАБОТКИ ИЛИ СНИЖЕНИЯ ТРУДОЕМКОСТИ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ СНИЖЕНИЕ ТРУДОЕМКОСТИ УЛУЧШЕНИЕ ИСПОЛЬЗОВАНИЯ РАБОЧЕГО ВРЕМЕНИ РАЦИОНАЛЬНОЕ ИСПОЛЬЗОВАНИЕ ТРУДОВЫХ РЕЗЕРВОВ ФАКТОРЫ РОСТА ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА УСЛОВИЯ ОБЕСПЕЧИВАЮЩИЕ РОСТ

МЕТОДЫ РАСЧЕТА ЧИСЛЕННОСТИ РАБОТНИКОВ ПРЕДПРИЯТИЯ ПО ТРУДОЕМКОСТИ ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ ПО НОРМАМ ОБСЛУЖИВАНИЯ ПО НОРМАМ ВЫРАБОТКИ ПО РАБОЧИМ МЕСТАМ

МЕТОДЫ РАСЧЕТА ЧИСЛЕННОСТИ РАБОТНИКОВ ПРЕДПРИЯТИЯ ПО ТРУДОЕМКОСТИ ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ ПО НОРМАМ ОБСЛУЖИВАНИЯ ПО НОРМАМ ВЫРАБОТКИ ПО РАБОЧИМ МЕСТАМ

ВИДЫ ТРУДОВЫХ НОРМА ВРЕМЕНИ ВРЕМЯ НА ВЫПОЛНЕНИЕ ЕДИНИЦЫ РАБОТЫ НОРМА ВЫРАБОТКИ КОЛИЧЕСТВО ПРОДУКЦИИ, ПРОИЗВЕДЕННОЕ В ЕДИНИЦУ ВРЕМЕНИ НОРМА ОБСЛУЖИВА НИЯ КОЛИЧЕСТВО ЕДИНИЦ ОБОРУДОВАНИЯ, ОБСЛУЖИВАЕМОЕ ОДНИМ ИЛИ ГРУППОЙ РАБОЧИХ НОРМА ЧИСЛЕННОСТИ ЧИСЛЕННОСТЬ, НЕОБХОДИМАЯ ДЛЯ ВЫПОЛНЕНИЯ КОНКРЕТНЫХ ФУНКЦИЙ ИЛИ ЗАДАНИЯ НОРМА УПРАВЛЯЕМОСТИ ЧИСЛЕННОСТЬ РАБОТНИКОВ, ПОДЧИНЕННЫХ ОПРЕДЕЛЕННОМУ РУКОВОДИТЕЛЮ НОРМИРУЕМОЕ ЗАДАНИЕ ОБЪЕМ РАБОТ, КОТОРЫЙ ДОЛЖЕН БЫТЬ ВЫПОЛНЕН ЗА ОПРЕДЕЛЕННЫЙ ПЕРИОД ВРЕМЕНИ

ВИДЫ ТРУДОВЫХ НОРМА ВРЕМЕНИ ВРЕМЯ НА ВЫПОЛНЕНИЕ ЕДИНИЦЫ РАБОТЫ НОРМА ВЫРАБОТКИ КОЛИЧЕСТВО ПРОДУКЦИИ, ПРОИЗВЕДЕННОЕ В ЕДИНИЦУ ВРЕМЕНИ НОРМА ОБСЛУЖИВА НИЯ КОЛИЧЕСТВО ЕДИНИЦ ОБОРУДОВАНИЯ, ОБСЛУЖИВАЕМОЕ ОДНИМ ИЛИ ГРУППОЙ РАБОЧИХ НОРМА ЧИСЛЕННОСТИ ЧИСЛЕННОСТЬ, НЕОБХОДИМАЯ ДЛЯ ВЫПОЛНЕНИЯ КОНКРЕТНЫХ ФУНКЦИЙ ИЛИ ЗАДАНИЯ НОРМА УПРАВЛЯЕМОСТИ ЧИСЛЕННОСТЬ РАБОТНИКОВ, ПОДЧИНЕННЫХ ОПРЕДЕЛЕННОМУ РУКОВОДИТЕЛЮ НОРМИРУЕМОЕ ЗАДАНИЕ ОБЪЕМ РАБОТ, КОТОРЫЙ ДОЛЖЕН БЫТЬ ВЫПОЛНЕН ЗА ОПРЕДЕЛЕННЫЙ ПЕРИОД ВРЕМЕНИ

ОСНОВНАЯ ЦЕЛЬ НОРМИРОВАНИЯ УСТАНОВЛЕНИЕ ОПТИМАЛЬНОГО СООТНОШЕНИЯ ЗАТРАТ ТРУДА И РЕЗУЛЬТАТОВ ТРУДА (МАКСИМАЛЬНО ВОЗМОЖНОЙ ВЫРАБОТКИ ПРОДУКЦИИ НА ЕДИНИЦУ ЗАТРАТ ТРУДА ПРИ СРЕДНЕЙ ИНТЕНСИВНОСТИ И УМЕЛОСТИ ТРУДА)

ОСНОВНАЯ ЦЕЛЬ НОРМИРОВАНИЯ УСТАНОВЛЕНИЕ ОПТИМАЛЬНОГО СООТНОШЕНИЯ ЗАТРАТ ТРУДА И РЕЗУЛЬТАТОВ ТРУДА (МАКСИМАЛЬНО ВОЗМОЖНОЙ ВЫРАБОТКИ ПРОДУКЦИИ НА ЕДИНИЦУ ЗАТРАТ ТРУДА ПРИ СРЕДНЕЙ ИНТЕНСИВНОСТИ И УМЕЛОСТИ ТРУДА)

ОПЛАТА ТРУДА

ОПЛАТА ТРУДА

Оплата труда – система отношений, связанных с обеспечением выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными и трудовыми договорами

Оплата труда – система отношений, связанных с обеспечением выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными и трудовыми договорами

ЗАРАБОТНАЯ ПЛАТА ФОРМА ВОЗНАГРАЖДЕНИЯ РАБОТНИКОВ ЗА ТРУД В ЗАВИСМОСТИ ОТ КВАЛИФИКАЦИИ, СЛОЖНОСТИ, КОЛИЧЕСТВА И КАЧЕСТВА И УСЛОВИЙ ВЫПОЛНЯЕМОЙ РАБОТЫ, А ТАКЖЕ ВЫПЛАТЫ КОМПЕНСАЦИОННОГО И СТИМУЛИРУЮЩЕГО ХАРАКТЕРА

ЗАРАБОТНАЯ ПЛАТА ФОРМА ВОЗНАГРАЖДЕНИЯ РАБОТНИКОВ ЗА ТРУД В ЗАВИСМОСТИ ОТ КВАЛИФИКАЦИИ, СЛОЖНОСТИ, КОЛИЧЕСТВА И КАЧЕСТВА И УСЛОВИЙ ВЫПОЛНЯЕМОЙ РАБОТЫ, А ТАКЖЕ ВЫПЛАТЫ КОМПЕНСАЦИОННОГО И СТИМУЛИРУЮЩЕГО ХАРАКТЕРА

МИНИМАЛЬНАЯ ЗАРАБОТНАЯ ПЛАТА – ГАРАНТИРУЕМЫЙ ФЕДЕРАЛЬНЫМ ЗАКОНОМ РАЗМЕР МЕСЯЧНОЙ ЗАРАБОТНОЙ ПЛАТЫ ЗА ТРУД НЕКВАЛИФИЦИРОВАННОГО РАБОТНИКА, ПОЛНОСТЬЮ ОТРАБОТАВШЕГО НОРМУ РАБОЧЕГО ВРЕМЕНИ ПРИ ВЫПОЛНЕНИИ ПРОСТЫХ РАБОТ В НОРМАЛЬНЫХ УСЛОВИЯХ

МИНИМАЛЬНАЯ ЗАРАБОТНАЯ ПЛАТА – ГАРАНТИРУЕМЫЙ ФЕДЕРАЛЬНЫМ ЗАКОНОМ РАЗМЕР МЕСЯЧНОЙ ЗАРАБОТНОЙ ПЛАТЫ ЗА ТРУД НЕКВАЛИФИЦИРОВАННОГО РАБОТНИКА, ПОЛНОСТЬЮ ОТРАБОТАВШЕГО НОРМУ РАБОЧЕГО ВРЕМЕНИ ПРИ ВЫПОЛНЕНИИ ПРОСТЫХ РАБОТ В НОРМАЛЬНЫХ УСЛОВИЯХ

ФОРМЫ И СИСТЕМЫ ОПЛАТЫ ТРУДА СДЕЛЬНАЯ ФОРМА ПОВРЕМЕННАЯ ФОРМА СИСТЕМЫ ОПЛАТЫ ТРУДА ПРЯМАЯ СДЕЛЬНОПРЕМИАЛЬНАЯ СДЕЛЬНОПРОГРЕССИВНАЯ КОСВЕННОСДЕЛЬНАЯ АККОРДНОПРЕМИАЛЬНАЯ ПРОСТАЯ ПОВРЕМЕННОПРЕМИАЛЬНАЯ ОКЛАДНАЯ КОНТРАКТНАЯ

ФОРМЫ И СИСТЕМЫ ОПЛАТЫ ТРУДА СДЕЛЬНАЯ ФОРМА ПОВРЕМЕННАЯ ФОРМА СИСТЕМЫ ОПЛАТЫ ТРУДА ПРЯМАЯ СДЕЛЬНОПРЕМИАЛЬНАЯ СДЕЛЬНОПРОГРЕССИВНАЯ КОСВЕННОСДЕЛЬНАЯ АККОРДНОПРЕМИАЛЬНАЯ ПРОСТАЯ ПОВРЕМЕННОПРЕМИАЛЬНАЯ ОКЛАДНАЯ КОНТРАКТНАЯ

ТАРИФНАЯ СИСТЕМА – СОВОКУПНОСТЬ НОРМ И НОРМАТИВОВ, ОБЕСПЕЧИВАЮЩИХ ДИФФЕРЕНЦИАЦИЮ ОПЛАТЫ ТРУДА ИСХОДЯ ИЗ РАЗЛИЧИЙ В СЛОЖНОСТИ ВЫПОЛНЯЕМЫХ РАБОТ, УСЛОВИЙ , ИНТЕНСИВНОСТИ И ХАРАКТЕРА ТРУДА

ТАРИФНАЯ СИСТЕМА – СОВОКУПНОСТЬ НОРМ И НОРМАТИВОВ, ОБЕСПЕЧИВАЮЩИХ ДИФФЕРЕНЦИАЦИЮ ОПЛАТЫ ТРУДА ИСХОДЯ ИЗ РАЗЛИЧИЙ В СЛОЖНОСТИ ВЫПОЛНЯЕМЫХ РАБОТ, УСЛОВИЙ , ИНТЕНСИВНОСТИ И ХАРАКТЕРА ТРУДА

ТАРИФНАЯ СИСТЕМА СОДЕРЖАНИЕ ТАРИФНОЙ СИСТЕМЫ ТАРИФНОКВАЛФИКАЦИО ННЫЙ СПРАВОЧНИК ТАРИФНЫЕ РАЗРЯДЫ РАЙОННЫЕ КОЭФФИЦИЕНТЫ К ЗАРАБОТНОЙ ПЛАТЕ ТАРИФНЫЕ СЕТКИ ТАРИФНЫЕ СТАВКИ ДОПЛАТЫ К ТАРИФНЫМ СТАВКАМ И НАДБАВКИ ЗА ОТКЛОНЕНИЯ ОТ НОРМАЛЬНЫХ УСЛОВИЙ ТРУДА

ТАРИФНАЯ СИСТЕМА СОДЕРЖАНИЕ ТАРИФНОЙ СИСТЕМЫ ТАРИФНОКВАЛФИКАЦИО ННЫЙ СПРАВОЧНИК ТАРИФНЫЕ РАЗРЯДЫ РАЙОННЫЕ КОЭФФИЦИЕНТЫ К ЗАРАБОТНОЙ ПЛАТЕ ТАРИФНЫЕ СЕТКИ ТАРИФНЫЕ СТАВКИ ДОПЛАТЫ К ТАРИФНЫМ СТАВКАМ И НАДБАВКИ ЗА ОТКЛОНЕНИЯ ОТ НОРМАЛЬНЫХ УСЛОВИЙ ТРУДА

СОСТАВ ФОНДА ОПЛАТЫ ТРУДА ОПЛАТА ПО СДЕЛЬНЫМ РАСЦЕНКАМ ПОВРЕМЕННАЯ ОПЛАТА ПО ТАРИФНЫМ СТАВКАМ ПРЕМИИ СДЕЛЬЩИКАМ ПРЕМИИ ПОВРЕМЕНЩИКАМ ДОПЛАТЫ СЕЛЬЩИКАМ ДОПЛАТА ЗА СВЕРХУРОЧНОЕ ВРЕМЯ ОПЛАТА ЦЕЛОДНЕВНЫХ И ВНУТРИСМЕННЫХ ПРОСТОЕВ ОПЛАТА ОТПУСКОВ ВОЗНАГРАЖДЕНИЕ ЗА ВЫСЛУГУ ЛЕТ НАДБАВКИ И ПРОЧИЕ ВЫПЛАТЫ

СОСТАВ ФОНДА ОПЛАТЫ ТРУДА ОПЛАТА ПО СДЕЛЬНЫМ РАСЦЕНКАМ ПОВРЕМЕННАЯ ОПЛАТА ПО ТАРИФНЫМ СТАВКАМ ПРЕМИИ СДЕЛЬЩИКАМ ПРЕМИИ ПОВРЕМЕНЩИКАМ ДОПЛАТЫ СЕЛЬЩИКАМ ДОПЛАТА ЗА СВЕРХУРОЧНОЕ ВРЕМЯ ОПЛАТА ЦЕЛОДНЕВНЫХ И ВНУТРИСМЕННЫХ ПРОСТОЕВ ОПЛАТА ОТПУСКОВ ВОЗНАГРАЖДЕНИЕ ЗА ВЫСЛУГУ ЛЕТ НАДБАВКИ И ПРОЧИЕ ВЫПЛАТЫ

УПРАВЛЕНИЕ ПЕРСОНАЛОМ ДЕЯТЕЛЬНОСТЬ, НАПРАВЛЕННАЯ НА НАИБОЛЕЕ ЭФФЕКТИВНОЕ ИСПОЛЬЗОВАНИЕ ПОТЕНЦИАЛА РАБОТНИКОВ

УПРАВЛЕНИЕ ПЕРСОНАЛОМ ДЕЯТЕЛЬНОСТЬ, НАПРАВЛЕННАЯ НА НАИБОЛЕЕ ЭФФЕКТИВНОЕ ИСПОЛЬЗОВАНИЕ ПОТЕНЦИАЛА РАБОТНИКОВ

ОСНОВНЫЕ ПРИНЦИПЫ УПРАВЛЕНИЯ ПЕРСОНАЛОМ СООТВЕТСТВИЕ ЧИСЛЕННОСТИ РАБОТНИКОВ ОБЪЕМУ ВЫПОЛНЯЕМЫХ РАБОТ СООТВЕТСТВИЕ КВАЛИФИКАЦИИ РАБОТНИКОВ СЛОЖНОСТИ ВЫПОЛНЯЕМЫХ ИМИ РАБОТ МАКСИМИЗАЦИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ РАБОЧЕГО ВРЕМЕНИ СООТВЕТСТВИЕ СТРУКТУРЫ ПЕРСОНАЛА ОСОБЕННОСТЯМ ОСУЩЕСТВЛЯЕМЫХ РАБОТ СОЗДАНИЕ УСЛОВИЙ ДЛЯ ПОСТОЯННОГО ПОВЫШЕНИЯ КВАЛИФИКАЦИИ И РАЗВИТИЯ ИНТЕЛЛЕКТУАЛЬНГО ПОТЕНЦИАЛА РАБОТНИКА

ОСНОВНЫЕ ПРИНЦИПЫ УПРАВЛЕНИЯ ПЕРСОНАЛОМ СООТВЕТСТВИЕ ЧИСЛЕННОСТИ РАБОТНИКОВ ОБЪЕМУ ВЫПОЛНЯЕМЫХ РАБОТ СООТВЕТСТВИЕ КВАЛИФИКАЦИИ РАБОТНИКОВ СЛОЖНОСТИ ВЫПОЛНЯЕМЫХ ИМИ РАБОТ МАКСИМИЗАЦИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ РАБОЧЕГО ВРЕМЕНИ СООТВЕТСТВИЕ СТРУКТУРЫ ПЕРСОНАЛА ОСОБЕННОСТЯМ ОСУЩЕСТВЛЯЕМЫХ РАБОТ СОЗДАНИЕ УСЛОВИЙ ДЛЯ ПОСТОЯННОГО ПОВЫШЕНИЯ КВАЛИФИКАЦИИ И РАЗВИТИЯ ИНТЕЛЛЕКТУАЛЬНГО ПОТЕНЦИАЛА РАБОТНИКА

ОРГАНИЗАЦИЯ ТРУДА НА ПРЕДПРИЯТИИ РАЗМЕЩЕНИЕ РАБОТНИКОВ, РАЗРАБОТКА ДОЛЖНОСТНЫХ ИНСТРУКЦИЙ СОВЕРШЕНСТВОВАНИЕ УСЛОВИЙ ТРУДА, РЕГЛАМЕНТАЦИЯ РЕЖИМА ТРУДА И ОТЫХА РАЗРАБОТКА НОРМ ТРУДА, КОНТРОЛЬ ИХ СОБЛЮДЕНИЯ

ОРГАНИЗАЦИЯ ТРУДА НА ПРЕДПРИЯТИИ РАЗМЕЩЕНИЕ РАБОТНИКОВ, РАЗРАБОТКА ДОЛЖНОСТНЫХ ИНСТРУКЦИЙ СОВЕРШЕНСТВОВАНИЕ УСЛОВИЙ ТРУДА, РЕГЛАМЕНТАЦИЯ РЕЖИМА ТРУДА И ОТЫХА РАЗРАБОТКА НОРМ ТРУДА, КОНТРОЛЬ ИХ СОБЛЮДЕНИЯ

ТРУДОВОЙ ПОТЕНЦИАЛ – ЖЕЛАНИЕ И УМЕНИЕ РАБОТАТЬ, ИНИЦИАТИВА И ПРЕДПРИИМЧИВОСТЬ

ТРУДОВОЙ ПОТЕНЦИАЛ – ЖЕЛАНИЕ И УМЕНИЕ РАБОТАТЬ, ИНИЦИАТИВА И ПРЕДПРИИМЧИВОСТЬ

Издержки производства. Смета затрат. Финансовые результаты.

Издержки производства. Смета затрат. Финансовые результаты.

ИЗДЕРЖКИ И ВИДЫ ЗАТРАТ ПРЕДПРИЯТИЯ ОБЩЕСТВЕННЫЕ ИЗДЕРЖКИ ПРОИЗВОДСТВА - СРЕДНИЕ ПРИ ДАННОМ УРОВНЕ РАЗВИТИЯ ПРОИЗВОДИТЕЛЬНЫХ СИЛ И КВАЛИФИКАЦИИ РАБОТНИКОВ ЗАТРАТЫ ОБЩЕСТВЕННОГО ТРУДА НА ПРОИЗВОДСТВО ПРОДУЦИИ ИЗДЕРЖКИ ПРОИЗВОДСТВА - СОВОКУПНОСТЬ ЗАТРАТ ЖИВОГО И ОВЕЩЕСТВЛЕННОГО ТРУДА НА ИЗГОТОВЛЕНИЕ ПРОДУКТА ЗАТРАТЫ ПРЕДПРИЯТИЯ НА ПРОИЗВОДСТВО - СОБСТВЕННЫЕ НЕОБХОДИМЫЕ ДЕНЕЖНЫЕ РАСХОДЫ ПРЕДПРИЯТИЯ НА ПРОИЗВОДСТВО ПРОДУКЦИИ

ИЗДЕРЖКИ И ВИДЫ ЗАТРАТ ПРЕДПРИЯТИЯ ОБЩЕСТВЕННЫЕ ИЗДЕРЖКИ ПРОИЗВОДСТВА - СРЕДНИЕ ПРИ ДАННОМ УРОВНЕ РАЗВИТИЯ ПРОИЗВОДИТЕЛЬНЫХ СИЛ И КВАЛИФИКАЦИИ РАБОТНИКОВ ЗАТРАТЫ ОБЩЕСТВЕННОГО ТРУДА НА ПРОИЗВОДСТВО ПРОДУЦИИ ИЗДЕРЖКИ ПРОИЗВОДСТВА - СОВОКУПНОСТЬ ЗАТРАТ ЖИВОГО И ОВЕЩЕСТВЛЕННОГО ТРУДА НА ИЗГОТОВЛЕНИЕ ПРОДУКТА ЗАТРАТЫ ПРЕДПРИЯТИЯ НА ПРОИЗВОДСТВО - СОБСТВЕННЫЕ НЕОБХОДИМЫЕ ДЕНЕЖНЫЕ РАСХОДЫ ПРЕДПРИЯТИЯ НА ПРОИЗВОДСТВО ПРОДУКЦИИ

ВИДЫ ЗАТРАТЫ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ ЗАТРАТЫ НА РЕКОНСТРУКЦИЮ И СОВЕРШЕНСТВОВАНИЕ ПРОИЗВОДСТВА ЗАТРАТЫ НА СОЦИАЛЬНЫЕ НУЖДЫ

ВИДЫ ЗАТРАТЫ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ ЗАТРАТЫ НА РЕКОНСТРУКЦИЮ И СОВЕРШЕНСТВОВАНИЕ ПРОИЗВОДСТВА ЗАТРАТЫ НА СОЦИАЛЬНЫЕ НУЖДЫ

СТОИМОСТЬ НЕОБХОДИМОГО ПРОДУКТА, СОЗДАННОГО") ИЗДЕРЖКИ ПРОИЗВОДСТВА СТОИМОСТЬ ИЗРАСХОДОВАННЫХ СРЕДСТВ ПРОИЗВОДСТВА (ПРЕДМЕТОВ И СРЕДСТВ ТРУДА) СТОИМОСТЬ НЕОБХОДИМОГО ПРОДУКТА, СОЗДАННОГО ТРУДОМ ДЛЯ СЕБЯ (ЗАРАБОТНАЯ ПЛАТА) СТОИМОСТЬ ПРИБАВОЧНОГО ПРОДУКТА, СОЗДАННОГО ДЛЯ ОБЩЕСТВА (ЧИСТЫЙ ДОХОД ОБЩЕСТВА) ИЗДЕРЖКИ ПРОИЗВОДСТВА

ИЗДЕРЖКИ ПРОИЗВОДСТВА СТОИМОСТЬ ИЗРАСХОДОВАННЫХ СРЕДСТВ ПРОИЗВОДСТВА (ПРЕДМЕТОВ И СРЕДСТВ ТРУДА) СТОИМОСТЬ НЕОБХОДИМОГО ПРОДУКТА, СОЗДАННОГО ТРУДОМ ДЛЯ СЕБЯ (ЗАРАБОТНАЯ ПЛАТА) СТОИМОСТЬ ПРИБАВОЧНОГО ПРОДУКТА, СОЗДАННОГО ДЛЯ ОБЩЕСТВА (ЧИСТЫЙ ДОХОД ОБЩЕСТВА) ИЗДЕРЖКИ ПРОИЗВОДСТВА

ИЗДЕРЖКИ – ЭТО ДЕНЕЖНОЕ ВЫРАЖЕНИЕ ЗАТРАТ ПРОИЗВОДСТВЕННЫХ ФАКТОРОВ, НЕОБХОДИМЫХ ДЛЯ ОСУЩЕСТВЛЕНИЯ ПРЕДПРИЯТИЕМ СВОЕЙ ПРОИЗВОДСТВЕННОЙ И КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

ИЗДЕРЖКИ – ЭТО ДЕНЕЖНОЕ ВЫРАЖЕНИЕ ЗАТРАТ ПРОИЗВОДСТВЕННЫХ ФАКТОРОВ, НЕОБХОДИМЫХ ДЛЯ ОСУЩЕСТВЛЕНИЯ ПРЕДПРИЯТИЕМ СВОЕЙ ПРОИЗВОДСТВЕННОЙ И КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

БУХГАЛТЕРСКИЕ (СЕБЕСТОИМОСТЬ) + ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ НЕЯВНЫЕ (СОБСТВЕННЫЕ)") ИЗДЕРЖКИ ПРОИЗВОДСТВА ЯВНЫЕ (ВНЕШНИЕ) БУХГАЛТЕРСКИЕ (СЕБЕСТОИМОСТЬ) + ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ НЕЯВНЫЕ (СОБСТВЕННЫЕ)

ИЗДЕРЖКИ ПРОИЗВОДСТВА ЯВНЫЕ (ВНЕШНИЕ) БУХГАЛТЕРСКИЕ (СЕБЕСТОИМОСТЬ) + ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ НЕЯВНЫЕ (СОБСТВЕННЫЕ)

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ – ЭТО СТОИМОСТНАЯ ОЦЕНКА ЗАТРАТ ПРЕДПРИЯТИЯ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ – ЭТО СТОИМОСТНАЯ ОЦЕНКА ЗАТРАТ ПРЕДПРИЯТИЯ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ

ДЛЯ ПРИНЯТИЯ РАЦИОНАЛЬНЫХ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ ПО РАЗНЫМ ЭКОНОМИЧЕСКИМ, ФИНАНСОВЫМ И ДРУГИМ ПРОИЗВОДСТВЕННОХОЗЯЙСТВЕННЫМ АСПЕКТАМ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ НЕОБХОДИМА КЛАССИФИКАЦИЯ ЗАТРАТ

ДЛЯ ПРИНЯТИЯ РАЦИОНАЛЬНЫХ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ ПО РАЗНЫМ ЭКОНОМИЧЕСКИМ, ФИНАНСОВЫМ И ДРУГИМ ПРОИЗВОДСТВЕННОХОЗЯЙСТВЕННЫМ АСПЕКТАМ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ НЕОБХОДИМА КЛАССИФИКАЦИЯ ЗАТРАТ

КЛАССИФИКАЦИЯ ЗАТРАТЫ НА ПРОИЗВОДСТВО ПО МЕСТУ ВОЗНИКНОВЕНИЯ ПО ТЕХНИКОЭКОНОМИЧЕСКОМУ НАЗНАЧЕНИЮ ПО СПОСОБУ ВКЛЮЧЕНИЯ В СЕБЕСТОИМОСТЬ ОТ СВЯЗИ С ОБЪЕМОМ ПРОИЗВОДСТВА ПО КАЛЕНДАРНЫМ ПЕРИОДАМ ЦЕХОВЫЕ ОБЩЕХОЗЯЙСТВЕНЫЕ ОСНОВНЫЕ НАКЛАДНЫЕ ПРЯМЫЕ КОСВЕННЫЕ УСЛОВНО-ПЕРЕМЕННЫЕ УСЛОВНО-ПОСТОЯННЫЕ ТЕКУЩИЕ ЕДИНОВРЕМННЫЕ

КЛАССИФИКАЦИЯ ЗАТРАТЫ НА ПРОИЗВОДСТВО ПО МЕСТУ ВОЗНИКНОВЕНИЯ ПО ТЕХНИКОЭКОНОМИЧЕСКОМУ НАЗНАЧЕНИЮ ПО СПОСОБУ ВКЛЮЧЕНИЯ В СЕБЕСТОИМОСТЬ ОТ СВЯЗИ С ОБЪЕМОМ ПРОИЗВОДСТВА ПО КАЛЕНДАРНЫМ ПЕРИОДАМ ЦЕХОВЫЕ ОБЩЕХОЗЯЙСТВЕНЫЕ ОСНОВНЫЕ НАКЛАДНЫЕ ПРЯМЫЕ КОСВЕННЫЕ УСЛОВНО-ПЕРЕМЕННЫЕ УСЛОВНО-ПОСТОЯННЫЕ ТЕКУЩИЕ ЕДИНОВРЕМННЫЕ

В СТРОИТЕЛЬСТВЕ СКВАЖИН ЗАТРАТЫ ДЕЛЯТСЯ НА • ЗАТРАТЫ, ЗАВИСЯЩИЕ ОТ ВРЕМЕНИ • ЗАТРАТЫ, ЗАВИСЯЩИЕ ОТ ОБЪЕМА

В СТРОИТЕЛЬСТВЕ СКВАЖИН ЗАТРАТЫ ДЕЛЯТСЯ НА • ЗАТРАТЫ, ЗАВИСЯЩИЕ ОТ ВРЕМЕНИ • ЗАТРАТЫ, ЗАВИСЯЩИЕ ОТ ОБЪЕМА

ПО ЭКОНОМИЧЕСКОМУ СОДЕРЖАНИЮ И НАЗНАЧЕНИЮ ЭЛЕМЕНТЫ ЗАТРАТ СТАТЬИ ЗАТРАТ ПРИМЕНЯЕТСЯ ДЛЯ ОПРЕДЕЛЕНИЯ ОБЩЕЙ СМЕТЫ ЗАТРАТ НА ПРОИЗВОДСТВО СЛУЖИТ ОСНОВОЙ ДЛЯ РАЗРАБОТКИ КАЛЬКУЛЯЦИИ СЕБЕСТОИМОСТИ ОТДЕЛЬНЫХ ВИДОВ ПРОДУКЦИИ

ПО ЭКОНОМИЧЕСКОМУ СОДЕРЖАНИЮ И НАЗНАЧЕНИЮ ЭЛЕМЕНТЫ ЗАТРАТ СТАТЬИ ЗАТРАТ ПРИМЕНЯЕТСЯ ДЛЯ ОПРЕДЕЛЕНИЯ ОБЩЕЙ СМЕТЫ ЗАТРАТ НА ПРОИЗВОДСТВО СЛУЖИТ ОСНОВОЙ ДЛЯ РАЗРАБОТКИ КАЛЬКУЛЯЦИИ СЕБЕСТОИМОСТИ ОТДЕЛЬНЫХ ВИДОВ ПРОДУКЦИИ

ЭЛЕМЕНТЫ ЗАТРАТ • МАТЕРИАЛЬНЫЕ ЗАТРАТЫ (СЫРЬЕ И ОСНОВНЫЕ МАТЕРИАЛЫ, ПОКУПНЫЕ ИЗДЕЛИЯ, ВСПОМОГАТЕЛЬНЫЕ МАТЕРИАЛЫ, ТОПЛИВО И ЭНЕРГИЯ СО СТОРОНЫ) • ЗАТРАТЫ НА ОПЛАТУ ТРУДА • СОЦИАЛЬНЫЙ НАЛОГ ( ПФР - 26%; ФСС – 2, 9%; ФФОМС – 2, 1%; ТФОМС – 3, 0 – всего 34%) • АМОРТИЗАЦИЯ • ПРОЧИЕ ЗАТРАТЫ

ЭЛЕМЕНТЫ ЗАТРАТ • МАТЕРИАЛЬНЫЕ ЗАТРАТЫ (СЫРЬЕ И ОСНОВНЫЕ МАТЕРИАЛЫ, ПОКУПНЫЕ ИЗДЕЛИЯ, ВСПОМОГАТЕЛЬНЫЕ МАТЕРИАЛЫ, ТОПЛИВО И ЭНЕРГИЯ СО СТОРОНЫ) • ЗАТРАТЫ НА ОПЛАТУ ТРУДА • СОЦИАЛЬНЫЙ НАЛОГ ( ПФР - 26%; ФСС – 2, 9%; ФФОМС – 2, 1%; ТФОМС – 3, 0 – всего 34%) • АМОРТИЗАЦИЯ • ПРОЧИЕ ЗАТРАТЫ

СТАТЬИ ЗАТРАТ – ЭТО ЭЛЕМЕНТЫ ЗАТРАТ РАСПРЕДЕЛЕННЫЕ ПО МЕСТУ ИХ ПОТРЕБЛЕНИЯ

СТАТЬИ ЗАТРАТ – ЭТО ЭЛЕМЕНТЫ ЗАТРАТ РАСПРЕДЕЛЕННЫЕ ПО МЕСТУ ИХ ПОТРЕБЛЕНИЯ

") 11. ПРОЧИЕ ПРОИЗВОДСТВЕННЫЕ РАСХОДЫ 12. ПОТЕРИ ОТ БРАКА 13. ВНЕПРОИЗВОДСТВЕННЫЕ РАСХОДЫ ПОЛНАЯ ФАБРИЧНО-ЗАВОДСКАЯ (ПРОИЗВОДСВЕННАЯ) 1. СЫРЬЕ И МАТЕРИАЛЫ (ВОЗВРАТНЫЕ ОТХОДЫ ВЫЧИТАЮТСЯ) 2. ПОЛУФАБРИКАТЫ 3. ТОПЛИВО И ЭЛЕКТРОЭНЕРГИЯ ТЕХНОЛОГИЧЕСКИЕ 4. ОСНОВНАЯ ЗАРПЛАТА ПРОИЗВОДСТВЕННЫХ РАБОЧИХ 5. ДОПОЛНИТЕЛЬНАЯ ЗАРПЛАТА 6. СОЦИАЛЬНЫЙ НАЛОГ 7. РАСХОДЫ НА ПОДГОТОВКУ ПРОИЗВОДСТВА 8. СОДЕРЖАНИЕ И ЭКСПЛУАТАЦИЯ ОБОРУДОВАНИЯ 9. ЦЕХОВЫЕ РАСХОДЫ 10. ОБЩЕПРОИЗВОДСТВЕННЫЕ ЦЕХОВАЯ СТОИМОСТЬ ФОРМИРОВАНИЕ ПОЛНОЙ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ПО СТАТЬЯМ ЗАТРАТ

11. ПРОЧИЕ ПРОИЗВОДСТВЕННЫЕ РАСХОДЫ 12. ПОТЕРИ ОТ БРАКА 13. ВНЕПРОИЗВОДСТВЕННЫЕ РАСХОДЫ ПОЛНАЯ ФАБРИЧНО-ЗАВОДСКАЯ (ПРОИЗВОДСВЕННАЯ) 1. СЫРЬЕ И МАТЕРИАЛЫ (ВОЗВРАТНЫЕ ОТХОДЫ ВЫЧИТАЮТСЯ) 2. ПОЛУФАБРИКАТЫ 3. ТОПЛИВО И ЭЛЕКТРОЭНЕРГИЯ ТЕХНОЛОГИЧЕСКИЕ 4. ОСНОВНАЯ ЗАРПЛАТА ПРОИЗВОДСТВЕННЫХ РАБОЧИХ 5. ДОПОЛНИТЕЛЬНАЯ ЗАРПЛАТА 6. СОЦИАЛЬНЫЙ НАЛОГ 7. РАСХОДЫ НА ПОДГОТОВКУ ПРОИЗВОДСТВА 8. СОДЕРЖАНИЕ И ЭКСПЛУАТАЦИЯ ОБОРУДОВАНИЯ 9. ЦЕХОВЫЕ РАСХОДЫ 10. ОБЩЕПРОИЗВОДСТВЕННЫЕ ЦЕХОВАЯ СТОИМОСТЬ ФОРМИРОВАНИЕ ПОЛНОЙ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ПО СТАТЬЯМ ЗАТРАТ

ОБЩЕПРОИЗВОДСТВЕННЫЕ РАСХОДЫ – ЭТО ЗАТРАТЫ НА УПРАВЛЕНИЕ И ОБСЛУЖИВАНИЕ ПРОИЗВОДСТВА: • ОПЛАТА РАБОТНИКОВ АППАРАТА УПРАВЛЕНИЯ • СУЖЕБНЫЕ КОМАНДИРОВКИ УПРАВЛЕНЦЕВ • ОХРАНА ТРУДА, ПРОТИВОПОЖАРНАЯ И СТОРОЖЕВАЯ ОХРАНА • СПЕЦ. ОДЕЖДА И САНИТАРНО-ГИГИЕНИЧЕСКИЕ СРЕДСТВА

ОБЩЕПРОИЗВОДСТВЕННЫЕ РАСХОДЫ – ЭТО ЗАТРАТЫ НА УПРАВЛЕНИЕ И ОБСЛУЖИВАНИЕ ПРОИЗВОДСТВА: • ОПЛАТА РАБОТНИКОВ АППАРАТА УПРАВЛЕНИЯ • СУЖЕБНЫЕ КОМАНДИРОВКИ УПРАВЛЕНЦЕВ • ОХРАНА ТРУДА, ПРОТИВОПОЖАРНАЯ И СТОРОЖЕВАЯ ОХРАНА • СПЕЦ. ОДЕЖДА И САНИТАРНО-ГИГИЕНИЧЕСКИЕ СРЕДСТВА

ПРОЧИЕ ПРОИЗВОДСТВЕННЫЕ РАСХОДЫ • НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЕ РАСХОДЫ • ГАРАНТИЙНЫЙ РЕМОНТ И ОБЕСПЕЧЕНИЕ НОРМАЛЬНЫХ УСЛОВИЙ ЭКСПЛУАТАЦИИ ИЗДЕЛИЙ У ПОТРЕБИТЕЛЕЙ

ПРОЧИЕ ПРОИЗВОДСТВЕННЫЕ РАСХОДЫ • НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЕ РАСХОДЫ • ГАРАНТИЙНЫЙ РЕМОНТ И ОБЕСПЕЧЕНИЕ НОРМАЛЬНЫХ УСЛОВИЙ ЭКСПЛУАТАЦИИ ИЗДЕЛИЙ У ПОТРЕБИТЕЛЕЙ

ВНЕПРОИЗВОДСТВЕННЫЕ РАСХОДЫ • ПОСТАВКА ПРОДУКЦИИ ПОТРЕБИТЕЛЯМ • ЗАТРАТЫ НА ТАРУ И Т. Д.

ВНЕПРОИЗВОДСТВЕННЫЕ РАСХОДЫ • ПОСТАВКА ПРОДУКЦИИ ПОТРЕБИТЕЛЯМ • ЗАТРАТЫ НА ТАРУ И Т. Д.

ВНЕПРОИЗВОДСТВЕННЫЕ РАСХОДЫ • ПОСТАВКА ПРОДУКЦИИ ПОТРЕБИТЕЛЯМ • ЗАТРАТЫ НА ТАРУ И Т. Д.

ВНЕПРОИЗВОДСТВЕННЫЕ РАСХОДЫ • ПОСТАВКА ПРОДУКЦИИ ПОТРЕБИТЕЛЯМ • ЗАТРАТЫ НА ТАРУ И Т. Д.

ВИДЫ КАЛЬКУЛЯЦИИ • СМЕТНАЯ – РАСЧЕТ ЗАТРАТ ПО ЗАКАЗАМ СО СТОРОНЫ НА ОСНОВЕ НОРМ РАСХОДА РЕСУРСОВ НА МОМЕНТ СОСТАВЛЕНИЯ • ПЛАНОВАЯ – ПРЕДУСМАТРИВАЕТ МАКСИМАЛЬНО ДОПУСТИМЫЙ РАЗМЕР ЗАТРАТ НА ИЗГОТОВЛЕНИЕ ПРОДУКЦИИ В ПЛАНИРУЕМОМ ПЕРИОДЕ С УЧЕТОМ ВНУТРЕННИХ РЕЗЕРВОВ • ФАКТИЧЕСКАЯ - ФАКТИЧЕСКИЕ ЗАТРАТЫ, В ОТЛИЧИИ ОТ ПЛАНОВЫХ ВКЛЮЧАЮТ НЕКОТОРЫЕ ОБОСНОВАННЫЕ ПОТЕРИ И РАСХОДЫ

ВИДЫ КАЛЬКУЛЯЦИИ • СМЕТНАЯ – РАСЧЕТ ЗАТРАТ ПО ЗАКАЗАМ СО СТОРОНЫ НА ОСНОВЕ НОРМ РАСХОДА РЕСУРСОВ НА МОМЕНТ СОСТАВЛЕНИЯ • ПЛАНОВАЯ – ПРЕДУСМАТРИВАЕТ МАКСИМАЛЬНО ДОПУСТИМЫЙ РАЗМЕР ЗАТРАТ НА ИЗГОТОВЛЕНИЕ ПРОДУКЦИИ В ПЛАНИРУЕМОМ ПЕРИОДЕ С УЧЕТОМ ВНУТРЕННИХ РЕЗЕРВОВ • ФАКТИЧЕСКАЯ - ФАКТИЧЕСКИЕ ЗАТРАТЫ, В ОТЛИЧИИ ОТ ПЛАНОВЫХ ВКЛЮЧАЮТ НЕКОТОРЫЕ ОБОСНОВАННЫЕ ПОТЕРИ И РАСХОДЫ

СООТНОШЕНИЕ ЗАТРАТ Сспл. Сссм. Сс Сссм > Ccпл > Ссфак

СООТНОШЕНИЕ ЗАТРАТ Сспл. Сссм. Сс Сссм > Ccпл > Ссфак

ФАКТОРЫ, ВЛИЯЮЩИЕ НА СЕБЕСТОИМОСТЬ ПРОДУКЦИИ • СТЕПЕНЬ И КАЧЕСТВО ИСПЛЬЗОВАНИЯ ТРУДОВЫХ И МАТЕРИАЛЬНЫХ РЕСУРСОВ • УРОВЕНЬ РАЗВИТИЯ МАТЕРИАЛЬНОТЕХНИЧЕСКОЙ БАЗЫ ПРЕДПРИЯТИЯ • ПРИМЕНЕНИЕ ПРОГРЕССИВНЫХ ФОРМ ОРГАНИЗАЦИИ ПРОИЗВОДСТВА • ТИП ПРОИЗВОДСТВА • ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА • ХАРАКТЕРИСТИКИ ВЫПУСКАЕМОЙ ПРОДУКЦИИ

ФАКТОРЫ, ВЛИЯЮЩИЕ НА СЕБЕСТОИМОСТЬ ПРОДУКЦИИ • СТЕПЕНЬ И КАЧЕСТВО ИСПЛЬЗОВАНИЯ ТРУДОВЫХ И МАТЕРИАЛЬНЫХ РЕСУРСОВ • УРОВЕНЬ РАЗВИТИЯ МАТЕРИАЛЬНОТЕХНИЧЕСКОЙ БАЗЫ ПРЕДПРИЯТИЯ • ПРИМЕНЕНИЕ ПРОГРЕССИВНЫХ ФОРМ ОРГАНИЗАЦИИ ПРОИЗВОДСТВА • ТИП ПРОИЗВОДСТВА • ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА • ХАРАКТЕРИСТИКИ ВЫПУСКАЕМОЙ ПРОДУКЦИИ

ПОВЫШЕНИЕ ФОНДООТДАЧИ СНИЖЕНИЕ ВРЕМЕНИ ПОВЫШЕНИЕ КОММЕРЧЕСКОЙ СКОРОСТИ ПОВЫШЕНИЕ ПРОИЗВОДИТЕЛЬНОСТИ") СНИЖЕНИЕ СЕБЕСТОИМОСТИ ( Сс ) ПОВЫШЕНИЕ ФОНДООТДАЧИ СНИЖЕНИЕ ВРЕМЕНИ ПОВЫШЕНИЕ КОММЕРЧЕСКОЙ СКОРОСТИ ПОВЫШЕНИЕ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА • СНИЖЕНИЕ ЦЕНЫ МАТЕРИАЛОВ • СНИЖЕНИЕ НОРМЫ РАСХОДА • •

СНИЖЕНИЕ СЕБЕСТОИМОСТИ ( Сс ) ПОВЫШЕНИЕ ФОНДООТДАЧИ СНИЖЕНИЕ ВРЕМЕНИ ПОВЫШЕНИЕ КОММЕРЧЕСКОЙ СКОРОСТИ ПОВЫШЕНИЕ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА • СНИЖЕНИЕ ЦЕНЫ МАТЕРИАЛОВ • СНИЖЕНИЕ НОРМЫ РАСХОДА • •

СМЕТА ЗАТРАТ НА ПРОИЗВОДСТВО СМЕТА ГЛАВНЫЙ ПРИНЦИП РАЗРАБОТКИ СМЕТ ЗАТРАТ ДОКУМЕНТ, ОТРАЖАЮЩИЙ ЗАТРАТЫ ПО ПОДРАЗДЕЛЕНИЯМ ОРГАНИЗАЦИИ И НАПРАВЛЕНИЯМ ДЕЯТЕЛЬНОСТИ В РАЗРЕЗЕ ЭКОНОМИЧЕСКИХ ЭЛЕМЕНТОВ ЗАТРАТ СОСТАВЛЕНИЕ СМЕТ ПО ЦЕНТРАМ ОТВЕТСТВЕННОСТИ

СМЕТА ЗАТРАТ НА ПРОИЗВОДСТВО СМЕТА ГЛАВНЫЙ ПРИНЦИП РАЗРАБОТКИ СМЕТ ЗАТРАТ ДОКУМЕНТ, ОТРАЖАЮЩИЙ ЗАТРАТЫ ПО ПОДРАЗДЕЛЕНИЯМ ОРГАНИЗАЦИИ И НАПРАВЛЕНИЯМ ДЕЯТЕЛЬНОСТИ В РАЗРЕЗЕ ЭКОНОМИЧЕСКИХ ЭЛЕМЕНТОВ ЗАТРАТ СОСТАВЛЕНИЕ СМЕТ ПО ЦЕНТРАМ ОТВЕТСТВЕННОСТИ

ПОРЯДОК РАЗРАБОТКИ СМЕТ 1. ОПРЕДЕЛЕНИЕ ПЛАНОВОГО ВЫПУСКА ПРОДУКЦИИ ДЛЯ ОЦЕНКИ ПОТРЕБНОСТИ В СЫРЬЕ И МАТЕРИАЛАХ И СОСТАВЛЕНИЯ СМЕТЫ ТЗР 2. СОСТАВЛЕНИЕ СМЕТЫ РАСХОДОВ НА ЗАРПЛАТУ ВСЕХ КАТЕГОРИЙ РАБОТНИКОВ 3. РАЗРАБОТКА СМЕТ ПО ПОДРАЗДЕЛЕНИЯМ ПРЕДПРИЯТИЯ НА СОДЕРЖАНИЕ, ЭКСПЛУАТАЦИЮ ОБОРУДОВАНИЯ, ОПЛАТУ ТРУДА И Т. П. 4. СОСТАВЛЕНИЕ СМЕТЫ ЗАТРАТ НА ПРОИЗВОДСТВО, СМЕТЫ КОММЕРЧЕСКИХ И УПРАВЛЕНЧЕСКИХ РАСХОДОВ

ПОРЯДОК РАЗРАБОТКИ СМЕТ 1. ОПРЕДЕЛЕНИЕ ПЛАНОВОГО ВЫПУСКА ПРОДУКЦИИ ДЛЯ ОЦЕНКИ ПОТРЕБНОСТИ В СЫРЬЕ И МАТЕРИАЛАХ И СОСТАВЛЕНИЯ СМЕТЫ ТЗР 2. СОСТАВЛЕНИЕ СМЕТЫ РАСХОДОВ НА ЗАРПЛАТУ ВСЕХ КАТЕГОРИЙ РАБОТНИКОВ 3. РАЗРАБОТКА СМЕТ ПО ПОДРАЗДЕЛЕНИЯМ ПРЕДПРИЯТИЯ НА СОДЕРЖАНИЕ, ЭКСПЛУАТАЦИЮ ОБОРУДОВАНИЯ, ОПЛАТУ ТРУДА И Т. П. 4. СОСТАВЛЕНИЕ СМЕТЫ ЗАТРАТ НА ПРОИЗВОДСТВО, СМЕТЫ КОММЕРЧЕСКИХ И УПРАВЛЕНЧЕСКИХ РАСХОДОВ

Разработка смет осуществляется в соответствии с: • ВСН 39 -86. Инструкция о составе разработки, согласования и утверждения проектно-сметной документации на строительство скважин на нефть и газ. - М. , 1986. ; • Сборник 49 СНИР «Скважины на нефть и газ» т. 1 Сметные нормы, т. 2 Расценки, 1991. ; • Производственно-отраслевые сметные нормативы. 81 -249 «Скважины на нефть и газ» . Раздел IV. Транспортные работы. ВНИИОЭНГ. - М. , 1998. ; • Сборник ЭСН-49 «Скважины на нефть и газ» , 1983. ; • Сборник ЕРЕР-49 «Скважины на нефть и газ» , ч. 1, 2, 3, 1984 г.

Разработка смет осуществляется в соответствии с: • ВСН 39 -86. Инструкция о составе разработки, согласования и утверждения проектно-сметной документации на строительство скважин на нефть и газ. - М. , 1986. ; • Сборник 49 СНИР «Скважины на нефть и газ» т. 1 Сметные нормы, т. 2 Расценки, 1991. ; • Производственно-отраслевые сметные нормативы. 81 -249 «Скважины на нефть и газ» . Раздел IV. Транспортные работы. ВНИИОЭНГ. - М. , 1998. ; • Сборник ЭСН-49 «Скважины на нефть и газ» , 1983. ; • Сборник ЕРЕР-49 «Скважины на нефть и газ» , ч. 1, 2, 3, 1984 г.

СМЕТА ЗАТРАТ НА СТРОИТЕЛЬСТВО СКВАЖИН 1. ПОДГОТОВИТЕЛЬНЫЕ РАБОТЫ К СТРОИТЕЛЬСТВУ СКВАЖИН 2. СТРОИТЕЛЬНО-МОНТАЖНЫЕ РАБОТЫ ВЫШКИ, ПРИВЫШЕЧНЫХ СООРУЖЕНИЙ, БУРОВОГО И СИЛОВОГО ОБОРУДОВАНИЯ 3. БУРЕНИЕ И КРЕПЛЕНИЕ 4. ИСПЫТАНИЕ НА ПРОДУКТИВНОСТЬ 5. ПРОЧИЕ ЗАТРАТЫ 6. ИТОГО ПРЯМЫХ ЗАТРАТ 7. НАКЛАДНЫЕ РАСХОДЫ 8. ПЛАНОВЫЕ НАКОПЛЕНИЯ 9. ДОПОЛНИТЕЛЬНЫЕ ЗАТРАТЫ 10. ВСЕГО ЗАТРАТ

СМЕТА ЗАТРАТ НА СТРОИТЕЛЬСТВО СКВАЖИН 1. ПОДГОТОВИТЕЛЬНЫЕ РАБОТЫ К СТРОИТЕЛЬСТВУ СКВАЖИН 2. СТРОИТЕЛЬНО-МОНТАЖНЫЕ РАБОТЫ ВЫШКИ, ПРИВЫШЕЧНЫХ СООРУЖЕНИЙ, БУРОВОГО И СИЛОВОГО ОБОРУДОВАНИЯ 3. БУРЕНИЕ И КРЕПЛЕНИЕ 4. ИСПЫТАНИЕ НА ПРОДУКТИВНОСТЬ 5. ПРОЧИЕ ЗАТРАТЫ 6. ИТОГО ПРЯМЫХ ЗАТРАТ 7. НАКЛАДНЫЕ РАСХОДЫ 8. ПЛАНОВЫЕ НАКОПЛЕНИЯ 9. ДОПОЛНИТЕЛЬНЫЕ ЗАТРАТЫ 10. ВСЕГО ЗАТРАТ

ПРИБЫЛЬ, РЕНТАБЕЛЬНОСТЬ ПРОИЗВОДСТВА

ПРИБЫЛЬ, РЕНТАБЕЛЬНОСТЬ ПРОИЗВОДСТВА

ЭКОНОМИЧЕСКИЙ ЭФФЕКТ – ЭТО ПОЛЕЗНЫЙ РЕЗУЛЬТАТ, ПОЛУЧАЕМЫЙ ОТ ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

ЭКОНОМИЧЕСКИЙ ЭФФЕКТ – ЭТО ПОЛЕЗНЫЙ РЕЗУЛЬТАТ, ПОЛУЧАЕМЫЙ ОТ ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

ПРИБЫЛЬ КОНЕЧНЫЙ ФИНАНСОВЫЙ РЕЗУЛЬТАТ ДЕЯТЕЛЬНОСТИ

ПРИБЫЛЬ КОНЕЧНЫЙ ФИНАНСОВЫЙ РЕЗУЛЬТАТ ДЕЯТЕЛЬНОСТИ

ТЕОРИЯ БЕЗУБЫТОЧНОСТИ ВЫРУЧКА , PQ ДЕНЕЖНЫЕ СРЕДСТВА СОВОКУПНЫЕ ЗАТРАТЫ F + VQ ЗАПАС ФИНАНСОВОЙ ПРОЧНОСТИ VQ переменные затраты ПРИБЫЛЬ ТБ Д МИН ПОРОГ РЕНТАБЕЛЬ НОСТИ УБЫ ТОК ПОСТОЯННЫЕ ЗАТРАТЫ , F Q кр КРИТИЧЕСКИЙ ОБЪЕМ ПРОДАЖ Q пл ОБЪЕМ ВЫПУЩЕННОЙ ПРОДУКЦИИ , Q

ТЕОРИЯ БЕЗУБЫТОЧНОСТИ ВЫРУЧКА , PQ ДЕНЕЖНЫЕ СРЕДСТВА СОВОКУПНЫЕ ЗАТРАТЫ F + VQ ЗАПАС ФИНАНСОВОЙ ПРОЧНОСТИ VQ переменные затраты ПРИБЫЛЬ ТБ Д МИН ПОРОГ РЕНТАБЕЛЬ НОСТИ УБЫ ТОК ПОСТОЯННЫЕ ЗАТРАТЫ , F Q кр КРИТИЧЕСКИЙ ОБЪЕМ ПРОДАЖ Q пл ОБЪЕМ ВЫПУЩЕННОЙ ПРОДУКЦИИ , Q

Две координаты точки безубыточности: По оси абсцисс -критический объем продаж QКР = F/ (P –V ) По оси ординат ( денежные средства)порог рентабельности TМИН = PQКР = F/( 1 – V/P )

Две координаты точки безубыточности: По оси абсцисс -критический объем продаж QКР = F/ (P –V ) По оси ординат ( денежные средства)порог рентабельности TМИН = PQКР = F/( 1 – V/P )

ДЛЯ ВЫХОДА ФИРМЫ НА УРОВЕНЬ БЕЗУБЫТОЧНОЙ РАБОТЫ ДОЛЖНО СОБЛЮДАТЬСЯ УСЛОВИЕ: P>V

ДЛЯ ВЫХОДА ФИРМЫ НА УРОВЕНЬ БЕЗУБЫТОЧНОЙ РАБОТЫ ДОЛЖНО СОБЛЮДАТЬСЯ УСЛОВИЕ: P>V

ПРИБЫЛЬ П = PQ –F –VQ МАРЖИНАЛЬНАЯ ПРИБЫЛЬ П = PQ –VQ М

ПРИБЫЛЬ П = PQ –F –VQ МАРЖИНАЛЬНАЯ ПРИБЫЛЬ П = PQ –VQ М

SMОТН = П/ПМ= П/ (П + F) = (QПЛQКР)/QПЛ ОПЕРАЦИОННЫЙ") ЗАПАС ФИНАНСОВОЙ ПРОЧНОСТИ (ОТНОСИТЕЛЬНЫЙ) SMОТН = П/ПМ= П/ (П + F) = (QПЛQКР)/QПЛ ОПЕРАЦИОННЫЙ РЫЧАГ OL = ПМ/ П = П (%)/ PQ (%)

ЗАПАС ФИНАНСОВОЙ ПРОЧНОСТИ (ОТНОСИТЕЛЬНЫЙ) SMОТН = П/ПМ= П/ (П + F) = (QПЛQКР)/QПЛ ОПЕРАЦИОННЫЙ РЫЧАГ OL = ПМ/ П = П (%)/ PQ (%)

. Прибыль предприятия и формирование налога на добавленную стоимость

. Прибыль предприятия и формирование налога на добавленную стоимость

ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ ПРИБЫЛЬ (УБЫТОК) ОТ") ФОРМИРОВАНИЕ И РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ ПРИБЫЛЬ ( УБЫТОК ) ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ ПРИБЫЛЬ (УБЫТОК) ОТ РЕАЛИЗАЦИИ ДРУГИХ АКТИВОВ ПРИБЫЛЬ (УБЫТОК ) ОТ ВНЕРЕАЛИЗАЦИОННЫХ ОПЕРАЦИЙ ФОРМИРОВАНИЕ БАЛАНСОВОЙ ПРИБЫЛИ РАСПРЕДЕЛЕНИЕ НАЛОГИ НА ПРИБЫЛЬ ЧИСТАЯ ПРИБЫЛЬ ОТЧИСЛЕНИЯ В ФОНДЫ И РЕЗЕРВЫ НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ

ФОРМИРОВАНИЕ И РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ ПРИБЫЛЬ ( УБЫТОК ) ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ ПРИБЫЛЬ (УБЫТОК) ОТ РЕАЛИЗАЦИИ ДРУГИХ АКТИВОВ ПРИБЫЛЬ (УБЫТОК ) ОТ ВНЕРЕАЛИЗАЦИОННЫХ ОПЕРАЦИЙ ФОРМИРОВАНИЕ БАЛАНСОВОЙ ПРИБЫЛИ РАСПРЕДЕЛЕНИЕ НАЛОГИ НА ПРИБЫЛЬ ЧИСТАЯ ПРИБЫЛЬ ОТЧИСЛЕНИЯ В ФОНДЫ И РЕЗЕРВЫ НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ

ВАЛОВАЯ ПРИБЫЛЬ – ПОКАЗАТЕЛЬ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ОТ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ

ВАЛОВАЯ ПРИБЫЛЬ – ПОКАЗАТЕЛЬ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ОТ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ

БАЛАНСОВАЯ ПРИБЫЛЬ – ПОКАЗАТЕЛЬ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ВСЕЙ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

БАЛАНСОВАЯ ПРИБЫЛЬ – ПОКАЗАТЕЛЬ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ВСЕЙ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

ЧИСТАЯ ПРИБЫЛЬ – ОПРЕДЕЛЯЕТСЯ ВЫЧИТАНИЕМ ИЗ БАЛАНСОВОЙ ПРИБЫЛИ ВЕЛИЧИНЫ НАЛОГА НА ПРИБЫЛЬ

ЧИСТАЯ ПРИБЫЛЬ – ОПРЕДЕЛЯЕТСЯ ВЫЧИТАНИЕМ ИЗ БАЛАНСОВОЙ ПРИБЫЛИ ВЕЛИЧИНЫ НАЛОГА НА ПРИБЫЛЬ

§НДС §СЕБЕСТОИМОСТЬ РЕАЛИЗОВАННОЙ ПРОДУКЦИИ • ВНЕРЕАЛИЗАЦИОННЫЕ РАСХОДЫ • УБЫТКИ ОТ ПРОЧЕЙ РЕАЛИЗАЦИИ ВЫРУЧКА ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ ВАЛОВАЯ ПРИБЫЛЬ БАЛАНСОВАЯ ПРИБЫЛЬ §ПРИБЫЛЬ ОТ РЕАЛИЗАЦИИ ОСНОВНЫХ ФОНДОВ §ПРИБЫЛЬ ОТ ПРОЧЕЙ РЕАЛИЗАЦИИ §ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ ЛЬГОТЫ ПРИБЫЛЬ К НАЛОГООБЛОЖЕНИЮ НАЛОГ НА ПРИБЫЛЬ ЧИСТАЯ ПРИБЫЛЬ §ФОНД ПРЕДПРИЯТИЯ §РЕЗЕРВНЫЙ ФОНД НЕРАСПРЕДЕЛЕННАЯ ЧИСТАЯ ПРИБЫЛЬ АЛГОРИТМ РАСЧЕТА ПРИБЫЛИ

§НДС §СЕБЕСТОИМОСТЬ РЕАЛИЗОВАННОЙ ПРОДУКЦИИ • ВНЕРЕАЛИЗАЦИОННЫЕ РАСХОДЫ • УБЫТКИ ОТ ПРОЧЕЙ РЕАЛИЗАЦИИ ВЫРУЧКА ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ ВАЛОВАЯ ПРИБЫЛЬ БАЛАНСОВАЯ ПРИБЫЛЬ §ПРИБЫЛЬ ОТ РЕАЛИЗАЦИИ ОСНОВНЫХ ФОНДОВ §ПРИБЫЛЬ ОТ ПРОЧЕЙ РЕАЛИЗАЦИИ §ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ ЛЬГОТЫ ПРИБЫЛЬ К НАЛОГООБЛОЖЕНИЮ НАЛОГ НА ПРИБЫЛЬ ЧИСТАЯ ПРИБЫЛЬ §ФОНД ПРЕДПРИЯТИЯ §РЕЗЕРВНЫЙ ФОНД НЕРАСПРЕДЕЛЕННАЯ ЧИСТАЯ ПРИБЫЛЬ АЛГОРИТМ РАСЧЕТА ПРИБЫЛИ

, ДОСТИГНУТЫХ В ПРОЦЕССЕ ПРОИЗВОДСТВА И") ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ПРОИЗВОДСТВА - ЭТО СООТНОШЕНИЕ РЕЗУЛЬТАТОВ (ЭКОНОМИЧЕСКОГО ЭФФЕКТА), ДОСТИГНУТЫХ В ПРОЦЕССЕ ПРОИЗВОДСТВА И ЗАТРАТ, СВЯЗАННЫХ С ДОСТИЖЕНИЕМ ЭТИХ РЕЗУЛЬТАТОВ

ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ПРОИЗВОДСТВА - ЭТО СООТНОШЕНИЕ РЕЗУЛЬТАТОВ (ЭКОНОМИЧЕСКОГО ЭФФЕКТА), ДОСТИГНУТЫХ В ПРОЦЕССЕ ПРОИЗВОДСТВА И ЗАТРАТ, СВЯЗАННЫХ С ДОСТИЖЕНИЕМ ЭТИХ РЕЗУЛЬТАТОВ

*100, ГДЕ") ЭФФЕКТИВНОСТЬ ПРОИЗВОДСТВА ХАРАКТЕРИЗУЕТСЯ КОЭФФИЦИЕНТОМ ЭФФЕКТИВНОСТИ R = П / (Ф +О ) *100, ГДЕ ОБЩ БАЛ СР СР R – РЕНТАБЕЛЬНОСТЬ ПРОИЗВОДСТВА; Ф - СРЕДНЕГОДОВАЯ СТОИМОСТЬ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ; О - НОРМИРУЕМЫЕ ОБОРОТНЫЕ СРЕДСТВА

ЭФФЕКТИВНОСТЬ ПРОИЗВОДСТВА ХАРАКТЕРИЗУЕТСЯ КОЭФФИЦИЕНТОМ ЭФФЕКТИВНОСТИ R = П / (Ф +О ) *100, ГДЕ ОБЩ БАЛ СР СР R – РЕНТАБЕЛЬНОСТЬ ПРОИЗВОДСТВА; Ф - СРЕДНЕГОДОВАЯ СТОИМОСТЬ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ; О - НОРМИРУЕМЫЕ ОБОРОТНЫЕ СРЕДСТВА

RПРОДАЖ = П/ PQ") ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ: RПРОДУКЦИИ = П/ (F + VQ) RПРОДАЖ = П/ PQ

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ: RПРОДУКЦИИ = П/ (F + VQ) RПРОДАЖ = П/ PQ

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ИЗМЕНЕНИЕ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ РАБОТЫ ПРЕДПРИЯТИЯ ЦЕНА ЕДИНИЦЫ ПРОДУКТА СТОИМОСТЬ ПРОИЗВЕДЕННОЙ ПРОДУКЦИИ ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ОБЪЕМ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ АССОРТИМЕНТ ПРОИЗВОДСТВА ИЗДЕРЖКИ НА ЕДИНИЦУ ПРОДУКЦИИ НОРМА РАСХОДА РЕСУРСА ЦЕНА РЕСУРСА

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ИЗМЕНЕНИЕ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ РАБОТЫ ПРЕДПРИЯТИЯ ЦЕНА ЕДИНИЦЫ ПРОДУКТА СТОИМОСТЬ ПРОИЗВЕДЕННОЙ ПРОДУКЦИИ ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ОБЪЕМ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ АССОРТИМЕНТ ПРОИЗВОДСТВА ИЗДЕРЖКИ НА ЕДИНИЦУ ПРОДУКЦИИ НОРМА РАСХОДА РЕСУРСА ЦЕНА РЕСУРСА

ЦЕНОВАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ

ЦЕНОВАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ

ЦЕНА ДЕНЕЖНОЕ ВЫРАЖЕНИЕ СТОИМОСТИ ТОВАРА ОТРАЖЕНИЕ ЦЕННОСТИ ТОВАРА КОМПРОМИСС МЕЖДУ СТОИМОСТЬЮ И ЦЕННОСТЬЮ

ЦЕНА ДЕНЕЖНОЕ ВЫРАЖЕНИЕ СТОИМОСТИ ТОВАРА ОТРАЖЕНИЕ ЦЕННОСТИ ТОВАРА КОМПРОМИСС МЕЖДУ СТОИМОСТЬЮ И ЦЕННОСТЬЮ

ФУНКЦИИ ЦЕНЫ • УЧЕТНАЯ • СТИМУЛИРУЮЩАЯ • РАСПРЕДЕЛИТЕЛЬНАЯ

ФУНКЦИИ ЦЕНЫ • УЧЕТНАЯ • СТИМУЛИРУЮЩАЯ • РАСПРЕДЕЛИТЕЛЬНАЯ

УЧЕТНАЯ –ОТРАЖАЕТ НЕОБХОДИМЫЕ ЗАТРАТЫ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ

УЧЕТНАЯ –ОТРАЖАЕТ НЕОБХОДИМЫЕ ЗАТРАТЫ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ

СТИМУЛИРУЮЩАЯ – ИСПОЛЬЗУЕТСЯ ДЛЯ РАЗВИТИЯ РЕСУРСОСБЕРЕЖЕНИЯ, ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА, УЛУЧШЕНИЯ КАЧЕСТВА ПРОДУКЦИИ, ВНЕДРЕНИЯ НОВЫХ ТЕХНОЛОГИЙ

СТИМУЛИРУЮЩАЯ – ИСПОЛЬЗУЕТСЯ ДЛЯ РАЗВИТИЯ РЕСУРСОСБЕРЕЖЕНИЯ, ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА, УЛУЧШЕНИЯ КАЧЕСТВА ПРОДУКЦИИ, ВНЕДРЕНИЯ НОВЫХ ТЕХНОЛОГИЙ

РАСПРЕДЕЛИТЕЛЬНАЯ – ПРЕДУСМАТРИВАЕТ ВКЛЮЧЕНИЕ АКЦИЗА, НДС И ДРУГИХ ФОРМ ЦЕНТРАЛИЗОВАННОГО ЧИСТОГО ДОХОДА, ПОСТУПАЮЩЕГО В БЮДЖЕТ ГОСУДАРСТВА, РЕГИОНА, ГОРОДА

РАСПРЕДЕЛИТЕЛЬНАЯ – ПРЕДУСМАТРИВАЕТ ВКЛЮЧЕНИЕ АКЦИЗА, НДС И ДРУГИХ ФОРМ ЦЕНТРАЛИЗОВАННОГО ЧИСТОГО ДОХОДА, ПОСТУПАЮЩЕГО В БЮДЖЕТ ГОСУДАРСТВА, РЕГИОНА, ГОРОДА

СИСТЕМА ЦЕН ОПТОВЫЕ ЦЕНЫ ПРОИЗВОДСТВА СЕБЕСТОИМОСТЬ ПРОИЗВОДСТВА + ПРИБЫЛЬ ПРОИЗВОДИТЕЛЯ ОПТОВЫЕ ЦЕНЫ ПРОМЫШЛЕННОСТИ ОПТОВАЯ ЦЕНА ПРИЗВОДСТВА + СНАБЖЕНЧЕСКО-СБЫТОВАЯ НАДБАВКА РОЗНИЧНЫЕ ЦЕНЫ ОПТОВАЯ ЦЕНА ПРОМЫШЛЕННОСТИ + ТОРГОВАЯ НАДБАВКА ТРАНСПОРТНЫЕ ТАРИФЫ СТОИМОСТЬ ПЕРЕВОЗКИ ГРУЗОВ (ВХОДИТ ВО ВСЕ ВИДЫ ЦЕН )

СИСТЕМА ЦЕН ОПТОВЫЕ ЦЕНЫ ПРОИЗВОДСТВА СЕБЕСТОИМОСТЬ ПРОИЗВОДСТВА + ПРИБЫЛЬ ПРОИЗВОДИТЕЛЯ ОПТОВЫЕ ЦЕНЫ ПРОМЫШЛЕННОСТИ ОПТОВАЯ ЦЕНА ПРИЗВОДСТВА + СНАБЖЕНЧЕСКО-СБЫТОВАЯ НАДБАВКА РОЗНИЧНЫЕ ЦЕНЫ ОПТОВАЯ ЦЕНА ПРОМЫШЛЕННОСТИ + ТОРГОВАЯ НАДБАВКА ТРАНСПОРТНЫЕ ТАРИФЫ СТОИМОСТЬ ПЕРЕВОЗКИ ГРУЗОВ (ВХОДИТ ВО ВСЕ ВИДЫ ЦЕН )

ЦЕНОВАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ – СФЕРА ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ПО ДОСТИЖЕНИЮ ПРОИЗВОДСТВЕННОХОЗЯЙСТВЕННЫХ ЦЕЛЕЙ НА ОСНОВЕ ЦЕН НА ПРОДУКЦИЮ, РАБОТЫ И УСЛУГИ • ДОЛГОСРОЧНЫЕ ЦЕЛИ; • КРАТКОСРОЧНЫЕ ЦЕЛИ;

ЦЕНОВАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ – СФЕРА ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ПО ДОСТИЖЕНИЮ ПРОИЗВОДСТВЕННОХОЗЯЙСТВЕННЫХ ЦЕЛЕЙ НА ОСНОВЕ ЦЕН НА ПРОДУКЦИЮ, РАБОТЫ И УСЛУГИ • ДОЛГОСРОЧНЫЕ ЦЕЛИ; • КРАТКОСРОЧНЫЕ ЦЕЛИ;

ДОЛГОСРОЧНЫЕ ЦЕЛИ: • ОБЕСПЕЧЕНИЕ СБЫТА ПРОДУКЦИИ; • МАКСИМИЗАЦИЯ ПРИБЫЛИ; • УДЕРЖАНИЕ РЫНКА

ДОЛГОСРОЧНЫЕ ЦЕЛИ: • ОБЕСПЕЧЕНИЕ СБЫТА ПРОДУКЦИИ; • МАКСИМИЗАЦИЯ ПРИБЫЛИ; • УДЕРЖАНИЕ РЫНКА

КРАТКОСРОЧНЫЕ ЦЕЛИ: • СТАБИЛИЗАЦИЯ РЫНОЧНОЙ СИТУАЦИИ; • СНИЖЕНИЕ ВЛИЯНИЯ ИЗМЕНЕНИЯ ЦЕН НА СПРОС; • СОХРАНЕНИЕ ЛИДЕРСТВА В ЦЕНАХ; • ОГРАНИЧЕНИЕ ПОТЕНЦИАЛЬНОЙ КОНКУРЕНЦИИ; • СТИМУЛИРОВАНИЕ ПРОЦЕССА ПОПУЛЯРИЗАЦИИ ПРОДУКЦИИ

КРАТКОСРОЧНЫЕ ЦЕЛИ: • СТАБИЛИЗАЦИЯ РЫНОЧНОЙ СИТУАЦИИ; • СНИЖЕНИЕ ВЛИЯНИЯ ИЗМЕНЕНИЯ ЦЕН НА СПРОС; • СОХРАНЕНИЕ ЛИДЕРСТВА В ЦЕНАХ; • ОГРАНИЧЕНИЕ ПОТЕНЦИАЛЬНОЙ КОНКУРЕНЦИИ; • СТИМУЛИРОВАНИЕ ПРОЦЕССА ПОПУЛЯРИЗАЦИИ ПРОДУКЦИИ

МЕТОДЫ ФОРМИРОВАНИЯ ЦЕН • ИЗУЧЕНИЕ ЗАКОНОМЕРНОСТЕЙ СПРОСА; • ОЦЕНКА ИЗДЕРЖЕК; • АНАЛИЗ ЦЕН И ТОВАРОВ КОНКУРЕНТОВ

МЕТОДЫ ФОРМИРОВАНИЯ ЦЕН • ИЗУЧЕНИЕ ЗАКОНОМЕРНОСТЕЙ СПРОСА; • ОЦЕНКА ИЗДЕРЖЕК; • АНАЛИЗ ЦЕН И ТОВАРОВ КОНКУРЕНТОВ

ТЕОРИЯ БЕЗУБЫТОЧНОСТИ ВЫРУЧКА , PQ ДЕНЕЖНЫЕ СРЕДСТВА СОВОКУПНЫЕ ЗАТРАТЫ F + VQ ЗАПАС ФИНАНСОВОЙ ПРОЧНОСТИ ПРИБЫЛЬ ТБ Д МИН ПОРОГ РЕНТАБЕЛЬ НОСТИ VQ переменные затраты УБЫ ТОК ПОСТОЯННЫЕ ЗАТРАТЫ , F Q кр КРИТИЧЕСКИЙ ОБЪЕМ ПРОДАЖ Q пл ОБЪЕМ ВЫПУЩЕННОЙ ПРОДУКЦИИ , Q

ТЕОРИЯ БЕЗУБЫТОЧНОСТИ ВЫРУЧКА , PQ ДЕНЕЖНЫЕ СРЕДСТВА СОВОКУПНЫЕ ЗАТРАТЫ F + VQ ЗАПАС ФИНАНСОВОЙ ПРОЧНОСТИ ПРИБЫЛЬ ТБ Д МИН ПОРОГ РЕНТАБЕЛЬ НОСТИ VQ переменные затраты УБЫ ТОК ПОСТОЯННЫЕ ЗАТРАТЫ , F Q кр КРИТИЧЕСКИЙ ОБЪЕМ ПРОДАЖ Q пл ОБЪЕМ ВЫПУЩЕННОЙ ПРОДУКЦИИ , Q

КРИТЕРИИ ЦЕНООБРАЗОВАНИЯ • МИНИМАЛЬНЫЙ УРОВЕНЬ ЦЕНЫ ОПРЕДЕЛЯЕТСЯ ВСЕМИ ВИДАМИ ЗАТРАТ; • МАКСИМАЛЬНЫЙ УРОВЕНЬ ЦЕНЫ ФОРМИРУЕТСЯ СПРОСОМ; • ОПТИМАЛЬНЫЙ УРОВЕНЬ ЦЕНЫ ОПРЕДЕЛЯЕТСЯ СТРАТЕГИЕЙ ТОВАРОДВИЖЕНИЯ НА РЫНОК

КРИТЕРИИ ЦЕНООБРАЗОВАНИЯ • МИНИМАЛЬНЫЙ УРОВЕНЬ ЦЕНЫ ОПРЕДЕЛЯЕТСЯ ВСЕМИ ВИДАМИ ЗАТРАТ; • МАКСИМАЛЬНЫЙ УРОВЕНЬ ЦЕНЫ ФОРМИРУЕТСЯ СПРОСОМ; • ОПТИМАЛЬНЫЙ УРОВЕНЬ ЦЕНЫ ОПРЕДЕЛЯЕТСЯ СТРАТЕГИЕЙ ТОВАРОДВИЖЕНИЯ НА РЫНОК

ОСНОВНЫЕ ЭЛЕМЕНТЫ И ЭТАПЫ РАЗРАБОТКИ ЦЕНОВОЙ СТРАТЕГИИ 1. ОЦЕНКА ЗАТРАТ 2. УТОЧНЕНИЕ ФИНАНСОВЫХ ЦЕЛЕЙ ПРЕДПРИЯТИЯ 6. ФИНАНСОВЫЙ АНАЛИЗ 3. ОПРЕДЕЛЕНИЕ ПОТЕНЦИАЛЬНЫХ ПОКУПАТЕЛЕЙ 7. СЕГМЕНТНЫЙ АНАЛИЗ РЫНКА 4. УТОЧНЕНИЕ МАРКЕТИНГОВОЙ СТРАТЕГИИ 8. АНАЛИЗ КОНКУРЕНЦИИ 5. ОПРЕДЕЛЕНЕ ПОТЕНЦИАЛЬНЫХ КОНКУРЕНТОВ 9. ОЦЕНКА ВЛИЯНИЯ ГОС. РЕГУЛИРОВАНИЯ 3. ФОРМИРОВАНИЕ СТРАТЕГИИ ОКОНЧАТЕЛЬНАЯ ЦЕНОВАЯ СТРАТЕГИЯ 1. СБОР ИСХОДНОЙ 2. СРАТЕГИЧЕСКИЙ ИНФОРМАЦИИ АНАЛИЗ

ОСНОВНЫЕ ЭЛЕМЕНТЫ И ЭТАПЫ РАЗРАБОТКИ ЦЕНОВОЙ СТРАТЕГИИ 1. ОЦЕНКА ЗАТРАТ 2. УТОЧНЕНИЕ ФИНАНСОВЫХ ЦЕЛЕЙ ПРЕДПРИЯТИЯ 6. ФИНАНСОВЫЙ АНАЛИЗ 3. ОПРЕДЕЛЕНИЕ ПОТЕНЦИАЛЬНЫХ ПОКУПАТЕЛЕЙ 7. СЕГМЕНТНЫЙ АНАЛИЗ РЫНКА 4. УТОЧНЕНИЕ МАРКЕТИНГОВОЙ СТРАТЕГИИ 8. АНАЛИЗ КОНКУРЕНЦИИ 5. ОПРЕДЕЛЕНЕ ПОТЕНЦИАЛЬНЫХ КОНКУРЕНТОВ 9. ОЦЕНКА ВЛИЯНИЯ ГОС. РЕГУЛИРОВАНИЯ 3. ФОРМИРОВАНИЕ СТРАТЕГИИ ОКОНЧАТЕЛЬНАЯ ЦЕНОВАЯ СТРАТЕГИЯ 1. СБОР ИСХОДНОЙ 2. СРАТЕГИЧЕСКИЙ ИНФОРМАЦИИ АНАЛИЗ

ДОПОЛНИТЕЛЬНЫЙ ДОХОД В НЕФТЯНОЙ ПРОМЫШЛЕННОСТИ ЗАТРАТЫ 5000 НП НП 4200 3800 3000 ЗАМЫКАЮЩЕЕ МЕСТОРОЖДЕНИЕ НП НП С/С Q 1 С/С Q 2 С/С Q 3 Q 4 ОБЪЕМ ДОБЫЧИ

ДОПОЛНИТЕЛЬНЫЙ ДОХОД В НЕФТЯНОЙ ПРОМЫШЛЕННОСТИ ЗАТРАТЫ 5000 НП НП 4200 3800 3000 ЗАМЫКАЮЩЕЕ МЕСТОРОЖДЕНИЕ НП НП С/С Q 1 С/С Q 2 С/С Q 3 Q 4 ОБЪЕМ ДОБЫЧИ

ДИФФЕРЕНЦИРОВАННАЯ РЕНТА • ГОРНАЯ • КАЧЕСТВА • ПОЛОЖЕНИЯ

ДИФФЕРЕНЦИРОВАННАЯ РЕНТА • ГОРНАЯ • КАЧЕСТВА • ПОЛОЖЕНИЯ

СМЕТА ЗАТРАТ НА СТРОИТЕЛЬСТВО СКВАЖИН 1. ПОДГОТОВИТЕЛЬНЫЕ РАБОТЫ К СТРОИТЕЛЬСТВУ СКВАЖИН 2. СТРОИТЕЛЬНО-МОНТАЖНЫЕ РАБОТЫ ВЫШКИ, ПРИВЫШЕЧНЫХ СООРУЖЕНИЙ, БУРОВОГО И СИЛОВОГО ОБОРУДОВАНИЯ 3. БУРЕНИЕ И КРЕПЛЕНИЕ 4. ИСПЫТАНИЕ НА ПРОДУКТИВНОСТЬ 5. ПРОЧИЕ ЗАТРАТЫ 6. ИТОГО ПРЯМЫХ ЗАТРАТ 7. НАКЛАДНЫЕ РАСХОДЫ 8. ПЛАНОВЫЕ НАКОПЛЕНИЯ 9. ДОПОЛНИТЕЛЬНЫЕ ЗАТРАТЫ 10. ВСЕГО ЗАТРАТ

СМЕТА ЗАТРАТ НА СТРОИТЕЛЬСТВО СКВАЖИН 1. ПОДГОТОВИТЕЛЬНЫЕ РАБОТЫ К СТРОИТЕЛЬСТВУ СКВАЖИН 2. СТРОИТЕЛЬНО-МОНТАЖНЫЕ РАБОТЫ ВЫШКИ, ПРИВЫШЕЧНЫХ СООРУЖЕНИЙ, БУРОВОГО И СИЛОВОГО ОБОРУДОВАНИЯ 3. БУРЕНИЕ И КРЕПЛЕНИЕ 4. ИСПЫТАНИЕ НА ПРОДУКТИВНОСТЬ 5. ПРОЧИЕ ЗАТРАТЫ 6. ИТОГО ПРЯМЫХ ЗАТРАТ 7. НАКЛАДНЫЕ РАСХОДЫ 8. ПЛАНОВЫЕ НАКОПЛЕНИЯ 9. ДОПОЛНИТЕЛЬНЫЕ ЗАТРАТЫ 10. ВСЕГО ЗАТРАТ

ЦЕНА СКВАЖИНЫ СМЕТНАЯ СЕБЕСТОИМОСТЬ ПЛАНОВЫЕ НАКОПЛЕНИЯ СМЕТНАЯ СТОИМОСТЬ

ЦЕНА СКВАЖИНЫ СМЕТНАЯ СЕБЕСТОИМОСТЬ ПЛАНОВЫЕ НАКОПЛЕНИЯ СМЕТНАЯ СТОИМОСТЬ

ФИНАНСЫ ПРЕДПРИЯТИЯ

ФИНАНСЫ ПРЕДПРИЯТИЯ

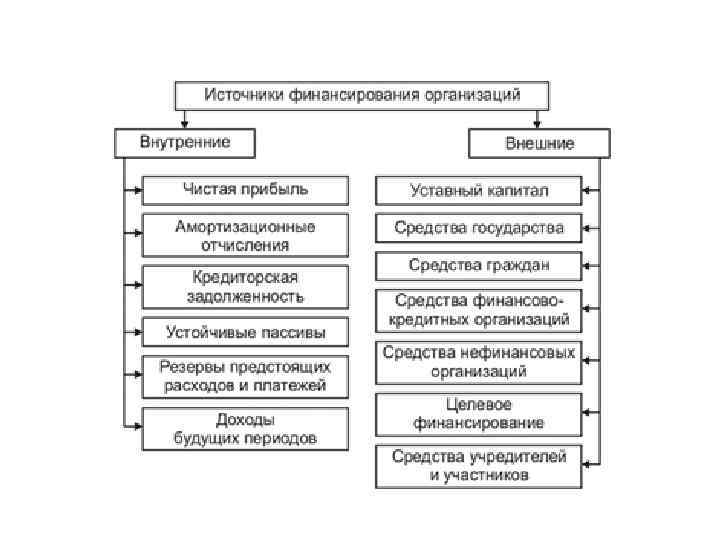

— это совокупность источников денежных средств, аккумулируемых организацией в") Финансовые ресурсы организации (предприятия) — это совокупность источников денежных средств, аккумулируемых организацией в целях осуществления всех видов деятельности. ).

Финансовые ресурсы организации (предприятия) — это совокупность источников денежных средств, аккумулируемых организацией в целях осуществления всех видов деятельности. ).

Основная задача корпоративных финансов - финансовое обеспечение деятельности организации.

Основная задача корпоративных финансов - финансовое обеспечение деятельности организации.

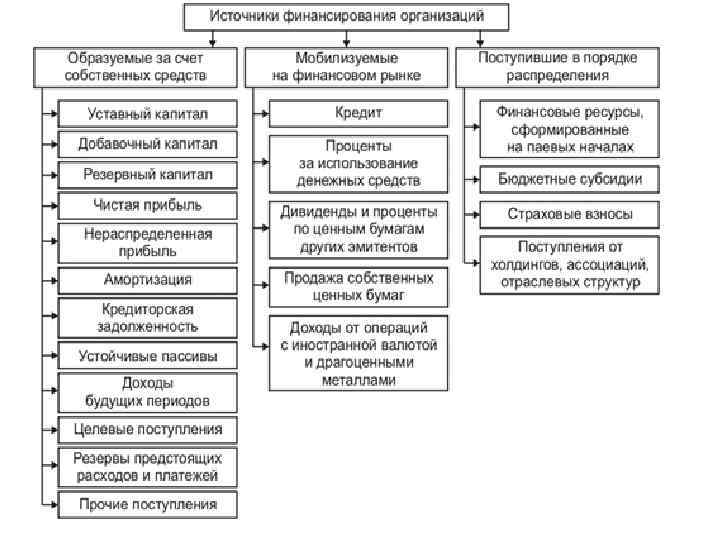

. Группировка финансовых ресурсов предприятия

. Группировка финансовых ресурсов предприятия

Основным источником получения денежных ресурсов для хозяйственной деятельности предприятия являются денежные средства, вырученные от реализации продукции предприятия (продажи товаров, работ и услуг). При временном недостатке денежных средств, полученных от реализации продукции предприятия, необходимых для обеспечения текущих финансовых потребностей бизнеса, обычно берутся краткосрочные банковские кредиты. Для обеспечения долгосрочных потребностей чаще выпускаются облигации или акции, либо берутся долгосрочные кредиты.

Основным источником получения денежных ресурсов для хозяйственной деятельности предприятия являются денежные средства, вырученные от реализации продукции предприятия (продажи товаров, работ и услуг). При временном недостатке денежных средств, полученных от реализации продукции предприятия, необходимых для обеспечения текущих финансовых потребностей бизнеса, обычно берутся краткосрочные банковские кредиты. Для обеспечения долгосрочных потребностей чаще выпускаются облигации или акции, либо берутся долгосрочные кредиты.

") ПО ИСТОЧНИКАМ ФОРМИРОВАНИЯ ФИНАНСОВЫЕ РЕСУРСЫ ДЕЛЯТСЯ: • ВНУТРЕННИЕ ( СОБСТВЕННЫЕ И ПРИРАВНЕННЫЕ К НИМ) • ПРИВЛЕЧЕННЫЕ • ЗАЕМНЫЕ (ПОСТУПЛЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ОТ ФИНАНСОВО-БАНКОВСКОЙ СИСТЕМЫ)

ПО ИСТОЧНИКАМ ФОРМИРОВАНИЯ ФИНАНСОВЫЕ РЕСУРСЫ ДЕЛЯТСЯ: • ВНУТРЕННИЕ ( СОБСТВЕННЫЕ И ПРИРАВНЕННЫЕ К НИМ) • ПРИВЛЕЧЕННЫЕ • ЗАЕМНЫЕ (ПОСТУПЛЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ОТ ФИНАНСОВО-БАНКОВСКОЙ СИСТЕМЫ)

поступления") К внутренним финансовым ресурсам относятся собственные и приравненные к ним средства • 1) поступления от учредителей при формировании уставного капитала; • 2) прибыль; • 3) амортизационные отчисления. Они имеют двойственный характер, так как включаются в себестоимость продукции и в составе выручки от реализации продукции возвращаются на расчетный счет предприятия, становясь внутренним источником финансирования как простого, так и расширенного воспроизводства; • 4) устойчивые пассивы (устойчивая кредиторская задолженность) — переходящая минимальная задолженность по заработной плате и отчислениям в бюджет и во внебюджетные фонды.

К внутренним финансовым ресурсам относятся собственные и приравненные к ним средства • 1) поступления от учредителей при формировании уставного капитала; • 2) прибыль; • 3) амортизационные отчисления. Они имеют двойственный характер, так как включаются в себестоимость продукции и в составе выручки от реализации продукции возвращаются на расчетный счет предприятия, становясь внутренним источником финансирования как простого, так и расширенного воспроизводства; • 4) устойчивые пассивы (устойчивая кредиторская задолженность) — переходящая минимальная задолженность по заработной плате и отчислениям в бюджет и во внебюджетные фонды.

К привлеченным финансовым ресурсам относятся: • дополнительные паевые и иные взносы учредителей в уставный капитал; • дополнительная эмиссия и размещение акций (IPO); • финансовые ресурсы, поступившие в порядке перераспределения: страховое возмещение; дивиденды и проценты по ценным бумагам сторонних эмитентов; бюджетные ассигнования и т. п.

К привлеченным финансовым ресурсам относятся: • дополнительные паевые и иные взносы учредителей в уставный капитал; • дополнительная эмиссия и размещение акций (IPO); • финансовые ресурсы, поступившие в порядке перераспределения: страховое возмещение; дивиденды и проценты по ценным бумагам сторонних эмитентов; бюджетные ассигнования и т. п.

К заемным финансовым ресурсам относятся: • кредиты банков; • займы, предоставленные другими организациями; • коммерческий кредит; • средства от выпуска и размещения облигаций; • лизинг; • бюджетные ассигнования, предоставляемые на возвратной основе, и др.

К заемным финансовым ресурсам относятся: • кредиты банков; • займы, предоставленные другими организациями; • коммерческий кредит; • средства от выпуска и размещения облигаций; • лизинг; • бюджетные ассигнования, предоставляемые на возвратной основе, и др.

Функции финансов • Учетная — с помощью финансового механизма осуществляется учет всех произведенных стоимостей товаров, работ, услуг. • Распределительная — в результате реализации товаров, работ, услуг вновь созданная стоимость распределяется и перераспределяется между производителем, посредником, государственным бюджетом. • Стимулирующая — через финансовые рычаги предприятие может стимулировать развитие приоритетных направлений деятельности. • Контрольная — предприятие проводит внутренний и внешний контроль за сохранностью собственности, эффективным использованием ресурсов, рациональным расходованием средств.

Функции финансов • Учетная — с помощью финансового механизма осуществляется учет всех произведенных стоимостей товаров, работ, услуг. • Распределительная — в результате реализации товаров, работ, услуг вновь созданная стоимость распределяется и перераспределяется между производителем, посредником, государственным бюджетом. • Стимулирующая — через финансовые рычаги предприятие может стимулировать развитие приоритетных направлений деятельности. • Контрольная — предприятие проводит внутренний и внешний контроль за сохранностью собственности, эффективным использованием ресурсов, рациональным расходованием средств.

Финансовый механизм предприятия — это система управления финансами предприятия в целях достижения максимальной прибыли.

Финансовый механизм предприятия — это система управления финансами предприятия в целях достижения максимальной прибыли.

Стратегические цели управления финансами организации: • максимизация прибыли; • достижение финансовой устойчивости и финансовой независимости организации; • обеспечение необходимого уровня ликвидности; • сбалансированность движения материальных и денежных потоков; • формирование необходимого объема финансовых ресурсов и их эффективное использование.