984253d15f4666456799ae8aed29d61a.ppt

- Количество слайдов: 25

Основы ценообразования при капитальном ремонте МКД Основные термины и определения. Накладные расходы и сметная прибыль. Определение затрат на капитальный ремонт МКД по нормам предельных затрат по видам работ.

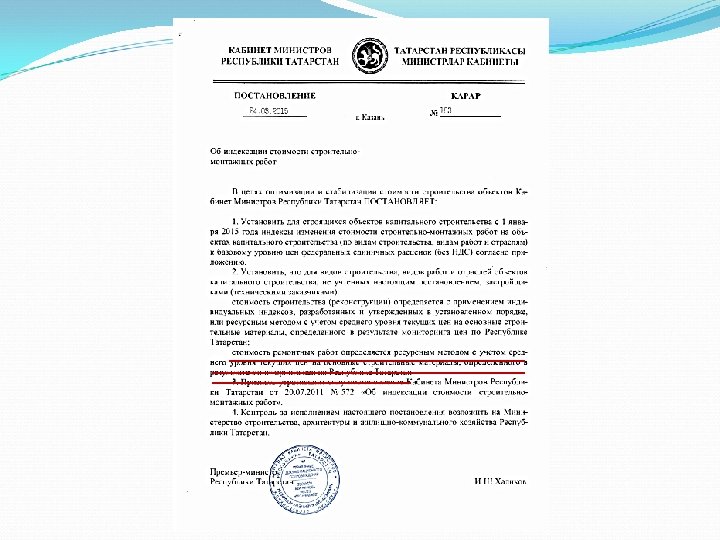

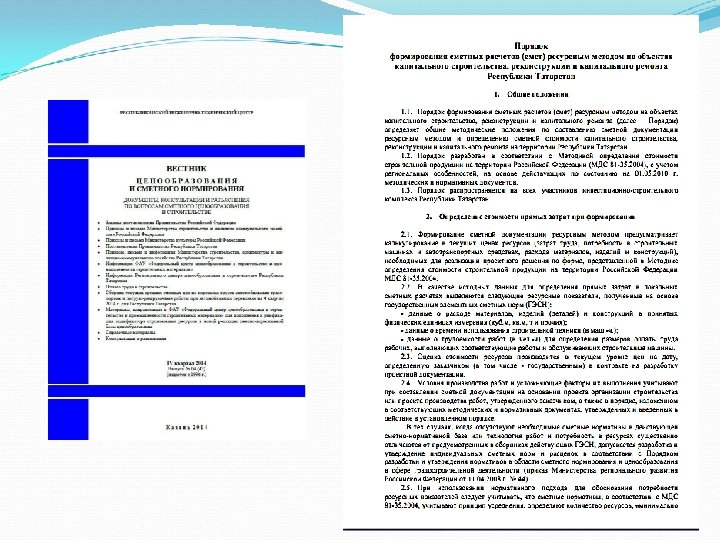

Положение о Составе разделов проектной документации и требования к их содержанию Постановление Правительства РФ от 16. 02. 2008 № 87 ( и изменения от 07. 12. 2010 № 1006, от 15. 02 2011 № 73), ФЗ от 18. 07. 2011 № 215 -ФЗ, ФЗ от 28. 11. 2011 № 337 -ФЗ об изменениях в градостроительный кодекс Закреплены за Минстроем России: -разъяснения о порядке применения Положения, -установление правил выполнения и оформления Полномочия материалов в составе проектной и рабочей документации, -порядок разработки и согласования спецтехусловий Сфера применения Понятия Реконструкции и Капитального ремонта объекта капитального строительства (уточнены изменениями в градостроительный кодекс) Понятия Заказчик и Заказчик-застройщик Капитальное строительство, реконструкция и капитальный ремонт объектов капитального строительства Реконструкция – изменение параметров объекта (высота, этажность, площадь, объем), надстройка, перестройка, расширение объекта, замена и восстановление несущих конструкций, кроме отдельных элементов конструкций на аналогичные или улучшающие их показатели или восстановление указанных элементов Капитальный ремонт – замена и восстановление строительных конструкций, систем и сетей инженерно-технического обеспечения и их элементов, замена и восстановление отдельных элементов несущих конструкций на аналогичные или улучшающие их показатели или восстановление указанных элементов Заменены в градостроительном законодательстве на Технический заказчик и Застройщик

Капитальный ремонт подразделяется на: Комплексный - ремонт, охватывающий все здание в целом или отдельные его секции, при котором устраняется физический и моральный износ; Выборочный – ремонт, охватывающий отдельные конструктивные элементы здания или инженерного оборудования, при котором устраняется физический износ (ремонт кровли, фасада, инженерного оборудования); Капитальный ремонт наружных инженерных коммуникаций и объектов благоустройства - ремонт сетей водопровода, канализации, теплогазоснабжения и электроснабжения, озеленение дворовых территорий, ремонт дорожек, проездов и тротуаров и т. д. (п. 1. 3 ГСНр 8105 -01 -2001).

, при разборке: к затратам и оплате труда рабочих строителей, к")

Коэффициенты на разборку (демонтаж), при разборке: к затратам и оплате труда рабочих строителей, к затратам на эксплуатацию строительных машин и автотранспортны х средств (материалы = 0) сборных бетонных и ж/бетонных конструкций – 0, 8; сборных деревянных конструкций- 0, 8; внутренних санитарно-технических устройств (водопровода, газопровода, канализации, водостоков, отопления, вентиляции) – 0, 4; наружных сетей водопровода, канализации, тепло- и газоснабжения – 0, 6; металлических конструкций – 0, 7.

Накладные расходы при капитальном ремонте Величину накладных расходов рекомендуется определять на основе МДС 81 -33. 2004 «Методические указания по определению величины накладных расходов в строительстве» : • общеотраслевых укрупненных нормативов – для капитального ремонта он равен 95%; • по основным видам строительных, ремонтно-строительных работ, осуществляемых строительномонтажными организациями (приложение 4, 5); • индивидуальной нормы для конкретной организации. При определении сметной стоимости ремонтных работ в жилых и общественных зданиях, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании) с использованием сборников ГЭСН-2001, ТЕР-2001, ФЕР-2001 (в том числе сборника № 46), нормативы накладных расходов следует применять с коэффициентом 0, 9. Указанный коэффициент не применяется при определении стоимости работ по капитальному ремонту наружных инженерных сетей, улиц и дорог общегородского, районного и местного значения, мостов и путепроводов. При выполнении работ по капитальному ремонту оборудования (ГЭСНмр 81 -06 -01 -2001, отдел 03) в жилых и общественных зданиях норматив накладных расходов принимается с коэффициентом 0, 9. При реконструкции и капитальном ремонте действующих атомных электростанций и других объектов с ядерными реакторами к нормативам накладных расходов применяется коэффициент 1, 2.

Сметная прибыль при капитальном ремонте Величину сметной прибыли рекомендуется определять на основе: рекомендуемого общеотраслевого норматива в размере 50% от ФОТ основных рабочих и рабочих, занятых на обслуживании строительных машин; При определении сметной стоимости ремонтных работ, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании) с использованием ТЕР 2001 (ГЭСН-2001, ФЕР-2001) (в том числе сборник 46) нормативы сметной прибыли следует применять с коэффициентом 0, 85. по основным видам строительных, ремонтностроительных работ, осуществляемых строительно-монтажными организациями (приложение 1, 2 к Письму Федерального Агентства по строительству и ЖКХ № АП 5536/06 от 18. 11. 2004 г. ). Для организаций, использующих упрощенную систему налогообложения, нормативы сметной прибыли применяются с коэффициентом 0, 9. индивидуальной нормы для конкретной подрядной организации. Коэффициент 0, 85 не применяется при определении стоимости работ по капитальному ремонту по сборникам на монтаж оборудования (ГЭСНм, ТЕРМ, ФЕРм), пуско-наладочные работы (ГЭСНп, ТЕРп, ФЕРп, ), ремонт оборудования и ремонтные работы (ГЭСНр, ТЕРр, ФЕРр).

Коэффициенты к текущим ценам при расчете ресурсным способом Согласно письма Госстроя России № 2536 -ИП/12/ГС от 27 ноября 2012 г. , при определении сметной стоимости строительства, реконструкции, ремонта и технического перевооружения объектов капитального строительства, финансируемых с привлечением средств федерального бюджета, на основании нормативов, включенных в федеральный реестр сметных нормативов, к нормативам накладных расходов в текущем уровне цен применяется понижающий коэффициент 0, 85, к нормативам сметной прибыли в текущем уровне цен – коэффициент 0, 8. Указанные коэффициенты не распространяются на работы по строительству мостов, тоннелей, метрополитенов, атомных станций, объектов по обращению с облученным ядерным топливом и радиоактивными отходами. Для организаций, работающих по упрощенной системе налогообложения, дополнительно к указанному понижающему коэффициенту к нормативам накладных расходов применяется коэффициент 0, 94. При этом понижающий коэффициент в размере 0, 7 к нормативам накладных расходов не применяется. При применении коэффициентов к нормативам накладных расходов и сметной прибыли округление нормативов до целых чисел осуществляется после применения всех коэффициентов.

Применяемые коэффициенты к нормам накладных расходов и сметной прибыли при капитальном ремонте жилых зданий: Коэффициенты к текущим ценам при расчете базисноиндексным способом На накладные расходы и сметную прибыль в базисном уровне цен устанавливаются те же коэффициенты (0, 9 и 0, 85). Понижающие коэффициенты к нормативу накладных расходов 0, 85 и к нормативу сметной прибыли – 0, 8 при переходе к текущим ценам с использованием индекса СМР не применяются, т. к. учтены при расчете индекса.

Объемная масса строительного мусора При использовании сборников на строительные и специальные строительные работы, в т. ч. сборника № 46 должна приниматься усредненной по следующим нормам: при разборке бетонных конструкций - 2400 кг/м 3; при разборке железобетонных конструкций - 2500 кг/м 3; при разборке конструкций из кирпича, камня, отбивке штукатурки и облицовочной плитки - 1800 кг/м 3; при разборке конструкций деревянных и каркасно-засыпных - 600 кг/м 3; при выполнении прочих работ по разборке (кроме работ по разборке металлоконструкций и инженерно-технологического оборудования) - 1200 кг/м 3.

Сводный сметный расчет стоимости строительства Постановление Правительства РФ от 16 февраля 2008 г. N 87 "О составе разделов проектной документации и требованиях к их содержанию" (с изменениями от 18 мая, 21 декабря 2009 г. , 13 апреля, 7 декабря 2010 г. , 15 февраля 2011 г. , 25 июня, 2 августа 2012 г. , 22, 30 апреля, 8 августа 2013 г. , 26 марта, 10 декабря 2014 г. ) В составе сводного сметного расчета средства рекомендуется распределять по следующим главам: подготовка территории строительства (глава 1); основные объекты строительства (глава 2); объекты подсобного и обслуживающего назначения (глава 3); объекты энергетического хозяйства (глава 4); объекты транспортного хозяйства и связи (глава 5); наружные сети и сооружения водоснабжения, водоотведения, теплоснабжения и газоснабжения (глава 6); благоустройство и озеленение территории (глава 7); временные здания и сооружения (глава 8); прочие работы и затраты (глава 9); содержание службы заказчика. Строительный контроль (глава 10); подготовка эксплуатационных кадров для строящегося объекта капитального строительства (глава 11); публичный технологический и ценовой аудит, проектные и изыскательские работы (глава 12). Примечание: главы, отмеченные красным цветом при капитальном ремонте исключаются из ССР.

Для объектов капитального ремонта жилых домов, объектов коммунального и социально-культурного назначения в составе сводного сметного расчета средства рекомендуется распределять по следующим главам (п. 4. 74 МДС 81 -35. 2004) : 1. Подготовка площадок (территории) капитального ремонта. 2. Основные объекты. 3. Объекты подсобного и обслуживающего назначения. 4. Наружные сети и сооружения (водоснабжения, канализации, теплоснабжения, газоснабжения и т. п. ). 5. Благоустройство и озеленение территории. 6. Временные здания и сооружения. 7. Прочие работы и затраты. 8. Технический надзор. 9. Проектные и изыскательские работы, авторский надзор. В случае отсутствия объектов, работ и затрат, предусматриваемых соответствующей главой сводного сметного расчета, эта глава пропускается без изменения номеров последующих глав.

Региональная программа капитального ремонта общего имущества в многоквартирных домах, расположенных на территории Республики Татарстан

Постановление № 1146 от 31. 12. 2013 «Об утверждении Региональной программы капитального ремонта общего имущества в многоквартирных домах, расположенных на территории Республики Татарстан» . Постановление № 1021 от 24. 12. 2014 «Об утверждении Краткосрочного плана реализации Региональной программы капитального ремонта общего имущества в многоквартирных домах, расположенных на территории Республики Татарстан, утвержденной постановлением Кабинета Министров Республики Татарстан от 31. 12. 2013 № 1146, в 2015 году» . Постановление № 137 от 07. 03. 2015 «О внесении изменений в Краткосрочный план реализации Региональной программы капитального ремонта общего имущества в 1146, в 2015 году, утвержденный постановлением Кабинета Министров Республики Татарстан от 24. 12. 2014 № 1021

Государственное автономное учреждение «Управление государственной экспертизы и ценообразования Республики Татарстан по строительству и архитектуре» Экспертиза сметной документации на капитальный ремонт многоквартирных жилых домов на основе норм предельных затрат по видам работ

Нормативы предельных затрат на капитальный ремонт многоквартирных домов по видам работ Количество рассчитанных показателей № п/п № приказа 1 № 157/о от 26 сентября 2007 г. «О мерах по реализации Федерального закона от 21. 07. 2007 г. N 185 -ФЗ «О Фонде содействия реформированию жилищно-коммунального хозяйства» 54 2 № 101/о от 2 июля 2008 г. «О нормативах предельных затрат на капитальный ремонт многоквартирных домов по видам работ на единицу измерения» 65 3 № 27/О от 18 февраля 2009 г. «О нормативах предельных затрат на капитальный ремонт многоквартирных домов по видам работ на единицу измерения на 2009 г. » 74 4 № 11/о от 11 февраля 2010 г. «О нормативах предельных затрат на капитальный ремонт многоквартирных домов по видам работ на единицу измерения на 2010 г. » 74 5 № 36/о от 10 марта 2011 г. «О нормативах предельных затрат на капитальный ремонт многоквартирных домов по видам работ на единицу измерения на 2011 г. » 104 6 № 30/о от 17 февраля 2012 г. «О нормативах предельных затрат на капитальный ремонт многоквартирных домов по видам работ на единицу измерения на 2012 г. » 112 7 № 30/о от 11 марта 2013 г. «О нормах предельных затрат на капитальный ремонт многоквартирных домов по видам работ на единицу измерения на 2013 г. » 151 8 № 29/о-1 от 29 марта 2014 г. «О нормативах предельных затрат на капитальный ремонт многоквартирных домов по видам работ на 2014 год» 181 № 102/о от 3 июля 2015 г. «О внесении изменений в размер предельной стоимости услуг и (или) работ на капитальный ремонт многоквартирных домов, включенных в Краткосрочный план по видам работ на 2015 год, утвержденный приказом Министерства строительства, архитектуры и жилищно-коммунального хозяйства Республики Татарстан от 16. 02. 2015 № 18/о «Об утверждении размера предельной стоимости услуг и (или) работ на капитальный ремонт многоквартирных домов по видам работ на 2015 год» 201 9 Наименование приказа МСА и ЖКХ РТ

Динамика изменения количества разрабатываемых показателей

Лимитированные затраты: В соответствии с п. 4. 33 МДС 81 -35. 2004, лимитированные затраты – дополнительные средства, необходимые для покрытия затрат Подрядчика при расчетах за выполненные работы между Заказчиком и Подрядчиком. В конце сметы к стоимости строительных и монтажных работ необходимо дополнительно включать в соответствующем проценте для каждого вида работ от итога строительно-монтажных работ по смете, средства на: - удорожание работ, выполняемых в зимнее время; - стоимость временных зданий и сооружений и другие затраты, включаемые в сметную стоимость строительно-монтажных работ и предусматриваемые в составе главы «Прочие работы и затраты» ; - часть резерва средств на непредвиденные работы и затраты.

Зимнее удорожание : Для определения дополнительных затрат при производстве строительномонтажных работ и ремонтно-строительных работ в зимнее время применяются нормы сборников ГСН 81 -05 -02 -2007 «Сборник сметных норм дополнительных затрат при производстве строительно-монтажных работ в зимнее время» и ГСНр 81 -05 -022001 «Сборник сметных норм дополнительных затрат при производстве ремонтностроительных работ в зимнее время» соответственно. Деление территории России по температурным зонам с указанием зимних периодов приведено в приложении 1 ГСН 81 -05 -02 -2007. Для Республики Татарстан определена 4 -я температурная зона, а зимний период с 1 ноября по 10 апреля. У нас в Республике, в актах формы КС-2 коэффициент на зимнее удорожание не применяется, т. к. работы по капитальному ремонту носят сезонный характер и в зимний период не выполняются.

Временные здания и сооружения : Нормы сборника ГСН 81 -05 -01 -2001 «Сборник сметных норм затрат на строительство временных зданий и сооружений» предназначены для определения затрат на возведение титульных временных зданий и сооружений на основе норм, установленных по видам строительства. Сметные нормы данного сборника учитывают затраты на строительство и последующую разборку временных зданий и сооружений, необходимых для производства строительно-монтажных работ, а также для обслуживания работников строительства в пределах строительной площадки. При капитальном ремонте многоквартирных жилых домов крайне редко бывает необходимость в использовании титульных временных зданий и сооружений, поэтому нормы этого сборника в сметных расчетах не используются. Затраты по возведению, сборке, разборке, амортизации, текущему ремонту и перемещению нетитульных временных зданий и сооружений предусматриваются в составе норм накладных расходов и отдельно не учитываются.

Непредвиденные затраты: Размер резерва средств на непредвиденные работы и затраты, предназначенный для возмещения стоимости работ и затрат, потребность в которых возникает в результате уточнения проектных решений, определяется согласно п. 4. 96 МДС 81 -35. 2004. При капитальном ремонте объектов капитального строительства резерв средств на непредвиденные работы и затраты определяется исходя из итоговой суммы расчетов, предусмотренных главами 1 - 9 сводного расчета в размерах, не превышающих 2 -х процентов (для объектов капитального строительства непроизводственного назначения). В актах выполненных работ формы КС-2 сумма непредвиденных затрат должна быть обоснована дополнительными работами или увеличением объема произведенных работ.

984253d15f4666456799ae8aed29d61a.ppt