Понятие аудита и аудиторской деятельности.ppt

- Количество слайдов: 61

Основы аудита Ольховская О. А. , к. э. н. , доцент кафедры б. Уи. А

Основы аудита Ольховская О. А. , к. э. н. , доцент кафедры б. Уи. А

Тема 1. Сущность аудита, его содержание и роль в развитии функции контроля Аудиторская деятельность (аудиторские услуги) деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами. Аудит независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности.

Тема 1. Сущность аудита, его содержание и роль в развитии функции контроля Аудиторская деятельность (аудиторские услуги) деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами. Аудит независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности.

Перечень аудиторских услуг устанавливается федеральными стандартами аудиторской деятельности

Перечень аудиторских услуг устанавливается федеральными стандартами аудиторской деятельности

История аудита Слово "аудит" происходит от латинского "audio" (он слушает, соответственно "auditor" – тот, кто слушает). В средневековой Европе, когда грамотных и письменных людей было мало, аудитором называли служащего, который должен был выслушивать отчеты служащего должностных лиц. На начальном этапе развития аудита на аудитора возлагались функции контроля за деятельностью должностных лиц с целью изобличения фактов обмана и мошенничества. Первый в мире законодательный акт, который регулировал деятельность аудиторов, был выдан в 1285 году королем Англии Едвардом I. Соответственно этому Закону от лица государства предоставлялись определенные привилегии аудиторам, которыми были не только лица из числа доверенных слуг сеньоров, но и некоторые категории гражданских служащих.

История аудита Слово "аудит" происходит от латинского "audio" (он слушает, соответственно "auditor" – тот, кто слушает). В средневековой Европе, когда грамотных и письменных людей было мало, аудитором называли служащего, который должен был выслушивать отчеты служащего должностных лиц. На начальном этапе развития аудита на аудитора возлагались функции контроля за деятельностью должностных лиц с целью изобличения фактов обмана и мошенничества. Первый в мире законодательный акт, который регулировал деятельность аудиторов, был выдан в 1285 году королем Англии Едвардом I. Соответственно этому Закону от лица государства предоставлялись определенные привилегии аудиторам, которыми были не только лица из числа доверенных слуг сеньоров, но и некоторые категории гражданских служащих.

История аудита продолжение В России звание аудитора было введено Петром I. Должность аудитора совмещала в себе некоторые обязанности делопроизводителя, секретаря и прокурора. Аудиторов в России называли присяжными бухгалтерами. Все три попытки организации аудита (в 1889, 1912 и 1928 гг. ) оказались неудачными. Мировой экономический кризис 1929— 1933 гг. усилил потребность в услугах бухгалтеров-аудиторов. В это время резко ожесточаются требования к качеству аудиторской проверки и ее обязательности, увеличивается рыночная потребность в такого рода услугах. После окончания кризиса практически все страны начинают вводить обязательные требования к объему информации, содержащейся в годовых отчетах, и обязательности публикации этих отчетов и заключений аудиторов. Аудит становится мощным оружием против мошенничества.

История аудита продолжение В России звание аудитора было введено Петром I. Должность аудитора совмещала в себе некоторые обязанности делопроизводителя, секретаря и прокурора. Аудиторов в России называли присяжными бухгалтерами. Все три попытки организации аудита (в 1889, 1912 и 1928 гг. ) оказались неудачными. Мировой экономический кризис 1929— 1933 гг. усилил потребность в услугах бухгалтеров-аудиторов. В это время резко ожесточаются требования к качеству аудиторской проверки и ее обязательности, увеличивается рыночная потребность в такого рода услугах. После окончания кризиса практически все страны начинают вводить обязательные требования к объему информации, содержащейся в годовых отчетах, и обязательности публикации этих отчетов и заключений аудиторов. Аудит становится мощным оружием против мошенничества.

История аудита продолжение Первыми аудиторскими организациями в России стали представительства и дочерние предприятия акционерного общества «Инаудит» , основанного осенью 1987 г. В начале аудит проводился на совместных предприятиях, созданных с участием иностранного капитала, так как зарубежные партнеры требовали представления им бухгалтерской отчетности, подтвержденной независимой аудиторской организацией. Аудиторские услуги в России предлагает и так называемая Большая шестерка крупнейших аудиторских фирм мира, в которую входят Deloitte & Touche, Ernst & Young, Artur Anderson, Price Waterhouse, Cooper & Lybrant, KPMG. Каждая из этих фирм является крупной международной группировкой, фирмы члены которой работают во многих странах мира. Все эти фирмы по своей организационной форме представляют собой партнерства (товарищества) с неограниченной ответственностью. Каждая из групп, входящих в Большую шестерку, в целом предоставляет весь круг аудиторских и консультационных услуг, а отдельные фирмы, входящие в эту группу, могут иметь какую либо специализацию (налоговое консультирование или аудит в какой то одной сфере бизнеса и др. ).

История аудита продолжение Первыми аудиторскими организациями в России стали представительства и дочерние предприятия акционерного общества «Инаудит» , основанного осенью 1987 г. В начале аудит проводился на совместных предприятиях, созданных с участием иностранного капитала, так как зарубежные партнеры требовали представления им бухгалтерской отчетности, подтвержденной независимой аудиторской организацией. Аудиторские услуги в России предлагает и так называемая Большая шестерка крупнейших аудиторских фирм мира, в которую входят Deloitte & Touche, Ernst & Young, Artur Anderson, Price Waterhouse, Cooper & Lybrant, KPMG. Каждая из этих фирм является крупной международной группировкой, фирмы члены которой работают во многих странах мира. Все эти фирмы по своей организационной форме представляют собой партнерства (товарищества) с неограниченной ответственностью. Каждая из групп, входящих в Большую шестерку, в целом предоставляет весь круг аудиторских и консультационных услуг, а отдельные фирмы, входящие в эту группу, могут иметь какую либо специализацию (налоговое консультирование или аудит в какой то одной сфере бизнеса и др. ).

") Цель и принципы аудиторской деятельности Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации. Аудитор выражает свое мнение о достоверности финансовой (бухгалтерской) отчетности во всех существенных отношениях.

Цель и принципы аудиторской деятельности Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации. Аудитор выражает свое мнение о достоверности финансовой (бухгалтерской) отчетности во всех существенных отношениях.

Общие принципы аудита При выполнении своих профессиональных обязанностей аудитор должен руководствоваться нормами, установленными профессиональными аудиторскими объединениями, членом которых он является (профессиональными стандартами), а также следующими этическими принципами: принципами n n n независимость; честность; объективность; профессиональная компетентность и добросовестность; конфиденциальность; профессиональное поведение.

Общие принципы аудита При выполнении своих профессиональных обязанностей аудитор должен руководствоваться нормами, установленными профессиональными аудиторскими объединениями, членом которых он является (профессиональными стандартами), а также следующими этическими принципами: принципами n n n независимость; честность; объективность; профессиональная компетентность и добросовестность; конфиденциальность; профессиональное поведение.

Отличие аудита от других форм экономического контроля: ревизии, финансового контроля и судебно-бухгалтерской экспертизы Отличие аудита от ревизии можно представить следующим образом: n направленность деятельности в аудите: оценка хозяйственной жизни организации, выявление недостатков, а деятельность ревизии направлена на недостатков выявление и оценку недостатков для их искоренения. n аудит регулируется гражданским правом на основе договоров, ревизия договоров административным правом на основе законов, инструкций, приказов вышестоящих органов государства. n В аудите управленческие связи горизонтальные добровольные, а при добровольные ревизии - вертикальные в порядке назначения. Задачи аудита способствовать укреплению платежеспособности, а задачами ревизии являются сохранение активов, платежеспособности профилактика злоупотреблений в аудите оплачивает услуги клиент или заказчик, а при ревизии платит государственный орган. Результаты аудиторской проверки: аудиторское заключение и рекомендации для клиента Результаты ревизии: акт ревизии, взыскания и указания.

Отличие аудита от других форм экономического контроля: ревизии, финансового контроля и судебно-бухгалтерской экспертизы Отличие аудита от ревизии можно представить следующим образом: n направленность деятельности в аудите: оценка хозяйственной жизни организации, выявление недостатков, а деятельность ревизии направлена на недостатков выявление и оценку недостатков для их искоренения. n аудит регулируется гражданским правом на основе договоров, ревизия договоров административным правом на основе законов, инструкций, приказов вышестоящих органов государства. n В аудите управленческие связи горизонтальные добровольные, а при добровольные ревизии - вертикальные в порядке назначения. Задачи аудита способствовать укреплению платежеспособности, а задачами ревизии являются сохранение активов, платежеспособности профилактика злоупотреблений в аудите оплачивает услуги клиент или заказчик, а при ревизии платит государственный орган. Результаты аудиторской проверки: аудиторское заключение и рекомендации для клиента Результаты ревизии: акт ревизии, взыскания и указания.

Отличие аудита от других форм экономического контроля: ревизии, финансового контроля и судебно -бухгалтерской экспертизы Аудит отличается от государственного финансового контроля. n Задачами контроля являются проверка законности и правильности распределения финансовых средств государства и ведения бухгалтерского учета, правильности расчета и уплаты налогов. n Субъектами государственного финансового контроля являются: государственные органы и структуры, предприятия с государственным участием, организации, финансируемые из государственного бюджета. n Субъектами аудита же, наоборот, выступают в основном предприятия и организации негосударственного сектора экономики. n Отличие аудита от судебно-бухгалтерской экспертизы состоит в том, том что аудит - независимая проверка, а судебно-бухгалтерская экспертиза осуществляется по решению судебных органов. n Особая специфичность судебно-бухгалтерской экспертизы заключается в ее процессуально-правовой форме, обеспечивающей получение источника доказательств в применении экспертных знаний в области бухгалтерского учета в ходе исследования совершенных хозяйственных операций.

Отличие аудита от других форм экономического контроля: ревизии, финансового контроля и судебно -бухгалтерской экспертизы Аудит отличается от государственного финансового контроля. n Задачами контроля являются проверка законности и правильности распределения финансовых средств государства и ведения бухгалтерского учета, правильности расчета и уплаты налогов. n Субъектами государственного финансового контроля являются: государственные органы и структуры, предприятия с государственным участием, организации, финансируемые из государственного бюджета. n Субъектами аудита же, наоборот, выступают в основном предприятия и организации негосударственного сектора экономики. n Отличие аудита от судебно-бухгалтерской экспертизы состоит в том, том что аудит - независимая проверка, а судебно-бухгалтерская экспертиза осуществляется по решению судебных органов. n Особая специфичность судебно-бухгалтерской экспертизы заключается в ее процессуально-правовой форме, обеспечивающей получение источника доказательств в применении экспертных знаний в области бухгалтерского учета в ходе исследования совершенных хозяйственных операций.

Профессиональная этика аудитора. Независимость аудита. Аудиторская тайна. В России Кодекс профессиональной этики аудиторов впервые был утвержден общим собранием Аудиторской палаты России 4 декабря 1996 г. Главные требования Кодекса этики аудиторов определены Международной федерацией бухгалтеров. Они служат основой для разработки этических требований, подробных правил и стандартов поведения аудиторов в каждой стране, где осуществляется аудит, и именно они были положены в основу разработанных в России кодексов этики как аудиторов, так и профессиональных бухгалтеров. Кодекс содержит 15 статей. Кодекс признает, что основной целью бухгалтерской и аудиторской профессии является деятельность специалистов на самом высоком профессиональном уровне, обеспечивающем качественное выполнение заданий и удовлетворение общественных интересов.

Профессиональная этика аудитора. Независимость аудита. Аудиторская тайна. В России Кодекс профессиональной этики аудиторов впервые был утвержден общим собранием Аудиторской палаты России 4 декабря 1996 г. Главные требования Кодекса этики аудиторов определены Международной федерацией бухгалтеров. Они служат основой для разработки этических требований, подробных правил и стандартов поведения аудиторов в каждой стране, где осуществляется аудит, и именно они были положены в основу разработанных в России кодексов этики как аудиторов, так и профессиональных бухгалтеров. Кодекс содержит 15 статей. Кодекс признает, что основной целью бухгалтерской и аудиторской профессии является деятельность специалистов на самом высоком профессиональном уровне, обеспечивающем качественное выполнение заданий и удовлетворение общественных интересов.

Профессиональная этика аудитора. Независимость аудита. Аудиторская тайна. Аудиторскую тайну составляют любые сведения и документы, полученные и (или) составленные аудиторской организацией и ее работниками, а также индивидуальным аудитором и работниками, с которыми им заключены трудовые договоры, при оказании услуг, предусмотренных настоящим Федеральным законом, за исключением: 1) сведений, разглашенных самим лицом, которому оказывались услуги, предусмотренные настоящим Федеральным законом, либо с его согласия; 2) сведений о заключении с аудируемым лицом договора о проведении обязательного аудита; 3) сведений о величине оплаты аудиторских услуг.

Профессиональная этика аудитора. Независимость аудита. Аудиторская тайна. Аудиторскую тайну составляют любые сведения и документы, полученные и (или) составленные аудиторской организацией и ее работниками, а также индивидуальным аудитором и работниками, с которыми им заключены трудовые договоры, при оказании услуг, предусмотренных настоящим Федеральным законом, за исключением: 1) сведений, разглашенных самим лицом, которому оказывались услуги, предусмотренные настоящим Федеральным законом, либо с его согласия; 2) сведений о заключении с аудируемым лицом договора о проведении обязательного аудита; 3) сведений о величине оплаты аудиторских услуг.

Профессиональная этика аудитора. Независимость аудита. Аудиторская тайна. Аудиторская организация и ее работники, индивидуальный аудитор и работники, с которыми им заключены трудовые договоры, обязаны сохранять аудиторскую тайну. Аудиторская организация, индивидуальный аудитор не вправе передавать сведения и документы, составляющие аудиторскую тайну, третьим лицам либо разглашать эти сведения и содержание документов без предварительного письменного согласия лица, которому оказывались услуги, за исключением случаев, предусмотренных Федеральным законом об аудите и другими федеральными законами.

Профессиональная этика аудитора. Независимость аудита. Аудиторская тайна. Аудиторская организация и ее работники, индивидуальный аудитор и работники, с которыми им заключены трудовые договоры, обязаны сохранять аудиторскую тайну. Аудиторская организация, индивидуальный аудитор не вправе передавать сведения и документы, составляющие аудиторскую тайну, третьим лицам либо разглашать эти сведения и содержание документов без предварительного письменного согласия лица, которому оказывались услуги, за исключением случаев, предусмотренных Федеральным законом об аудите и другими федеральными законами.

Тема 2. Классификация видов аудита

Тема 2. Классификация видов аудита

Классификация видов аудита Внешний аудит проводится независимыми аудиторскими организациями на договорной основе с экономическим субъектом с целью обязательной оценки достоверности бухгалтерского учета и отчетности, а также оказания консультационных услуг администрации. n Внутренний аудит проводится своими силами и преследует цель эффективного функционирования системы управления. n Обязательный аудит представляет собой ежегодную обязательную аудиторскую проверку ведения бухгалтерского учета и отчетности организации исходя из требований закона. n Инициативный аудит проводится по решению администрации предприятия или его учредителей. n Финансовый аудит представляет оценку достоверности финансовой информации. n Управленческий аудит — это проверка любой части процедур и методов функционирования предприятия для оценки производительности и эффективности. n

Классификация видов аудита Внешний аудит проводится независимыми аудиторскими организациями на договорной основе с экономическим субъектом с целью обязательной оценки достоверности бухгалтерского учета и отчетности, а также оказания консультационных услуг администрации. n Внутренний аудит проводится своими силами и преследует цель эффективного функционирования системы управления. n Обязательный аудит представляет собой ежегодную обязательную аудиторскую проверку ведения бухгалтерского учета и отчетности организации исходя из требований закона. n Инициативный аудит проводится по решению администрации предприятия или его учредителей. n Финансовый аудит представляет оценку достоверности финансовой информации. n Управленческий аудит — это проверка любой части процедур и методов функционирования предприятия для оценки производительности и эффективности. n

Классификация видов аудита n Аудит на соответствие — проверка соблюдения конкретных норм, правил, инструкций, предписанных персоналу администрации, а также пунктов договоров, оказывающих действие на результаты деятельности предприятия. n Первоначальный аудит проводится впервые в конкретной организации. n Периодический аудит проводится в конкретной организации в течение ряда лет подряд. n Системно-ориентированный аудит предполагает проведение экспертизы объектов проверки с учетом оценки состояния и эффективности системы внутреннего контроля.

Классификация видов аудита n Аудит на соответствие — проверка соблюдения конкретных норм, правил, инструкций, предписанных персоналу администрации, а также пунктов договоров, оказывающих действие на результаты деятельности предприятия. n Первоначальный аудит проводится впервые в конкретной организации. n Периодический аудит проводится в конкретной организации в течение ряда лет подряд. n Системно-ориентированный аудит предполагает проведение экспертизы объектов проверки с учетом оценки состояния и эффективности системы внутреннего контроля.

организация имеет организационно правовую форму открытого акционерного общества; 2) организация является") Обязательный аудит 1) организация имеет организационно правовую форму открытого акционерного общества; 2) организация является кредитной организацией, бюро кредитных историй, страховой организацией, обществом взаимного страхования, товарной или фондовой биржей, инвестиционным фондом, государственным внебюджетным фондом, источником фондом образования средств которого являются добровольные отчисления физических и юридических лиц; 3) объем выручки от продажи продукции (выполнения работ, оказания услуг) организации (за исключением сельскохозяйственных кооперативов и союзов этих кооперативов) за предшествовавший отчетному год превышает 400 миллионов рублей или сумма активов бухгалтерского баланса по состоянию на конец года, предшествовавшего отчетному, превышает 100 миллионов рублей. Для муниципальных унитарных рублей предприятий законом субъекта Российской Федерации финансовые показатели могут быть снижены; 4) в иных случаях, установленных федеральными законами. Обязательный аудит проводится ежегодно.

Обязательный аудит 1) организация имеет организационно правовую форму открытого акционерного общества; 2) организация является кредитной организацией, бюро кредитных историй, страховой организацией, обществом взаимного страхования, товарной или фондовой биржей, инвестиционным фондом, государственным внебюджетным фондом, источником фондом образования средств которого являются добровольные отчисления физических и юридических лиц; 3) объем выручки от продажи продукции (выполнения работ, оказания услуг) организации (за исключением сельскохозяйственных кооперативов и союзов этих кооперативов) за предшествовавший отчетному год превышает 400 миллионов рублей или сумма активов бухгалтерского баланса по состоянию на конец года, предшествовавшего отчетному, превышает 100 миллионов рублей. Для муниципальных унитарных рублей предприятий законом субъекта Российской Федерации финансовые показатели могут быть снижены; 4) в иных случаях, установленных федеральными законами. Обязательный аудит проводится ежегодно.

Тема 3. Нормативное регулирование аудиторской деятельности Система нормативного регулирования деятельности в сфере аудита, принятая в России, насчитывает пять уровней:

Тема 3. Нормативное регулирование аудиторской деятельности Система нормативного регулирования деятельности в сфере аудита, принятая в России, насчитывает пять уровней:

Федеральный закон «Об аудиторской деятельности» от 30. 12. 2008 г. № 307 - ФЗ Закон установил понятие аудиторской деятельности, а также его цели, деятельности дал понятие сопутствующих аудиту услуг и перечислил их основные виды, виды сформулировал требования к индивидуальным аудиторам и аудиторским организациям, их права и обязанности, а также права и обязанности аудируемых лиц. В Законе определено понятие обязательного аудита и случаи его проведения, установлены процедуры аттестации аудиторов. Закон дал понятие аудиторской тайны, как обеспечения сохранности (конфиденциальности) полученных сведений и определил ответственных за их разглашение, охарактеризовал роль и значение стандартов аудиторской деятельности, их обязательный характер, предусмотрел обязательный контроль качества работы аудиторов. Закон определил порядок государственного регулирования аудита в стране — образование уполномоченного федерального органа по регулированию аудиторской деятельности (ФОГРАД) и Совета по аудиту при нем.

Федеральный закон «Об аудиторской деятельности» от 30. 12. 2008 г. № 307 - ФЗ Закон установил понятие аудиторской деятельности, а также его цели, деятельности дал понятие сопутствующих аудиту услуг и перечислил их основные виды, виды сформулировал требования к индивидуальным аудиторам и аудиторским организациям, их права и обязанности, а также права и обязанности аудируемых лиц. В Законе определено понятие обязательного аудита и случаи его проведения, установлены процедуры аттестации аудиторов. Закон дал понятие аудиторской тайны, как обеспечения сохранности (конфиденциальности) полученных сведений и определил ответственных за их разглашение, охарактеризовал роль и значение стандартов аудиторской деятельности, их обязательный характер, предусмотрел обязательный контроль качества работы аудиторов. Закон определил порядок государственного регулирования аудита в стране — образование уполномоченного федерального органа по регулированию аудиторской деятельности (ФОГРАД) и Совета по аудиту при нем.

Стандарты аудиторской деятельности Основное назначение стандартов: установление норм аудита, однозначно интерпретируемых всеми субъектами финансовохозяйственной деятельности и прежде всего арбитражным судом. Стандарты содержат основные правила проведения аудиторской проверки и составления аудиторского заключения. С их помощью аудитор сможет выбрать как необходимый масштаб и глубину аудиторской проверки, так и ее целесообразную методику. Стандарты аудита определяют также критерии, с помощью которых можно оценить качество аудиторской проверки.

Стандарты аудиторской деятельности Основное назначение стандартов: установление норм аудита, однозначно интерпретируемых всеми субъектами финансовохозяйственной деятельности и прежде всего арбитражным судом. Стандарты содержат основные правила проведения аудиторской проверки и составления аудиторского заключения. С их помощью аудитор сможет выбрать как необходимый масштаб и глубину аудиторской проверки, так и ее целесообразную методику. Стандарты аудита определяют также критерии, с помощью которых можно оценить качество аудиторской проверки.

аудиторской деятельности(ФПСАД) ФПСАД № 1 Цель и основные принципы аудита финансовой") Федеральные правила (стандарты) аудиторской деятельности(ФПСАД) ФПСАД № 1 Цель и основные принципы аудита финансовой (бухгалтерской) отчетности ФПСАД № 2 Документирование аудита ФПСАД № 3 Планирование аудита ФПСАД № 4 Существенность в аудите ФПСАД № 5 Аудиторские доказательства ФПСАД № 7 Контроль качества выполнения заданий по аудиту ФПСАД № 8 Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности ФПСАД № 9 Связанные стороны ФПСАД № 10 События после отчетной даты ФПСАД № 11 Применимость допущения непрерывности деятельности аудируемого лица ФПСАД № 12 Согласование условий проведения аудита ФПСАД № 16 Аудиторская выборка

Федеральные правила (стандарты) аудиторской деятельности(ФПСАД) ФПСАД № 1 Цель и основные принципы аудита финансовой (бухгалтерской) отчетности ФПСАД № 2 Документирование аудита ФПСАД № 3 Планирование аудита ФПСАД № 4 Существенность в аудите ФПСАД № 5 Аудиторские доказательства ФПСАД № 7 Контроль качества выполнения заданий по аудиту ФПСАД № 8 Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности ФПСАД № 9 Связанные стороны ФПСАД № 10 События после отчетной даты ФПСАД № 11 Применимость допущения непрерывности деятельности аудируемого лица ФПСАД № 12 Согласование условий проведения аудита ФПСАД № 16 Аудиторская выборка

аудиторской деятельности(ФПСАД) ФПСАД № 17 Получение аудиторских доказательств в конкретных случаях") Федеральные правила (стандарты) аудиторской деятельности(ФПСАД) ФПСАД № 17 Получение аудиторских доказательств в конкретных случаях ФПСАД № 18 Получение аудитором подтверждающей информации из внешних источников ФПСАД № 19 Особенности первой проверки аудируемого лица ФПСАД № 20 Аналитические процедуры ФПСАД № 21 Особенности аудита оценочных значений ФПСАД № 22 Сообщение информации, полученной по результатам аудита, руководству аудируемого лица и представителям его собственника ФПСАД № 23 Заявления и разъяснения руководства аудируемого лица ФПСАД № 24 Основные принципы федеральных правил (стандартов) аудиторской деятельности, имеющих отношение к услугам, которые могут предоставляться аудиторскими организациями и аудиторами

Федеральные правила (стандарты) аудиторской деятельности(ФПСАД) ФПСАД № 17 Получение аудиторских доказательств в конкретных случаях ФПСАД № 18 Получение аудитором подтверждающей информации из внешних источников ФПСАД № 19 Особенности первой проверки аудируемого лица ФПСАД № 20 Аналитические процедуры ФПСАД № 21 Особенности аудита оценочных значений ФПСАД № 22 Сообщение информации, полученной по результатам аудита, руководству аудируемого лица и представителям его собственника ФПСАД № 23 Заявления и разъяснения руководства аудируемого лица ФПСАД № 24 Основные принципы федеральных правил (стандартов) аудиторской деятельности, имеющих отношение к услугам, которые могут предоставляться аудиторскими организациями и аудиторами

аудиторской деятельности(ФПСАД) ФПСАД № 25 Учет особенностей аудируемого лица, финансовую (бухгалтерскую)") Федеральные правила (стандарты) аудиторской деятельности(ФПСАД) ФПСАД № 25 Учет особенностей аудируемого лица, финансовую (бухгалтерскую) отчетность которого подготавливает специализированная организация ФПСАД № 26 Сопоставимые данные в финансовой (бухгалтерской) отчетности ФПСАД № 27 Прочая информация в документах, содержащих проаудированную финансовую (бухгалтерскую) отчетность ФПСАД № 28 Использование результатов работы другого аудитора ФПСАД № 29 Рассмотрение работы внутреннего аудита ФПСАД № 30 Выполнение согласованных процедур в отношении финансовой информации ФПСАД № 31 Компиляция финансовой информации ФПСАД № 32 Использование аудитором результатов работы эксперта ФПСАД № 33 Обзорная проверка финансовой (бухгалтерской) отчетности ФПСАД № 34 Контроль качества услуг в аудиторских организациях

Федеральные правила (стандарты) аудиторской деятельности(ФПСАД) ФПСАД № 25 Учет особенностей аудируемого лица, финансовую (бухгалтерскую) отчетность которого подготавливает специализированная организация ФПСАД № 26 Сопоставимые данные в финансовой (бухгалтерской) отчетности ФПСАД № 27 Прочая информация в документах, содержащих проаудированную финансовую (бухгалтерскую) отчетность ФПСАД № 28 Использование результатов работы другого аудитора ФПСАД № 29 Рассмотрение работы внутреннего аудита ФПСАД № 30 Выполнение согласованных процедур в отношении финансовой информации ФПСАД № 31 Компиляция финансовой информации ФПСАД № 32 Использование аудитором результатов работы эксперта ФПСАД № 33 Обзорная проверка финансовой (бухгалтерской) отчетности ФПСАД № 34 Контроль качества услуг в аудиторских организациях

саморегулируемых организаций аудиторов ФСАД № 1/2010 Аудиторское заключение о бухгалтерской (финансовой) отчетности") Правила (стандарты) саморегулируемых организаций аудиторов ФСАД № 1/2010 Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о ее достоверности Рекомендуемые шаблоны аудиторских заключений к ФСАД 1/2010 ФСАД № 2/2010 Модифицированное мнение в аудиторском заключении Рекомендуемые шаблоны аудиторских заключений к ФСАД 2/2010 ФСАД № 3/2010 Дополнительная информация в аудиторском заключении. Рекомендуемые шаблоны аудиторских заключений к ФСАД 3/2010 ФСАД № 4/2010 Принципы осуществления внешнего контроля качества работы аудиторских организаций, индивидуальных аудиторов и требования к организации указанного контроля ФСАД № 5/2010 Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита ФСАД № 6/2010 Обязанности аудитора по рассмотрению соблюдения аудируемым лицом требований нормативных правовых актов в ходе аудита

Правила (стандарты) саморегулируемых организаций аудиторов ФСАД № 1/2010 Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о ее достоверности Рекомендуемые шаблоны аудиторских заключений к ФСАД 1/2010 ФСАД № 2/2010 Модифицированное мнение в аудиторском заключении Рекомендуемые шаблоны аудиторских заключений к ФСАД 2/2010 ФСАД № 3/2010 Дополнительная информация в аудиторском заключении. Рекомендуемые шаблоны аудиторских заключений к ФСАД 3/2010 ФСАД № 4/2010 Принципы осуществления внешнего контроля качества работы аудиторских организаций, индивидуальных аудиторов и требования к организации указанного контроля ФСАД № 5/2010 Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита ФСАД № 6/2010 Обязанности аудитора по рассмотрению соблюдения аудируемым лицом требований нормативных правовых актов в ходе аудита

(англ. International Standards on Auditing (ISA)) — международные профессиональные стандарты") Международные стандарты аудита (МСА) (англ. International Standards on Auditing (ISA)) — международные профессиональные стандарты для осуществления аудиторской деятельности. Они издаются Международной федерацией бухгалтеров через Комитет по международным стандартам аудита и подтверждения достоверности информации. На основе международных стандартов в Российской Федерации разработаны Федеральные правила (стандарты) аудиторской деятельности, регламентирующие аудиторскую деятельность на её территории.

Международные стандарты аудита (МСА) (англ. International Standards on Auditing (ISA)) — международные профессиональные стандарты для осуществления аудиторской деятельности. Они издаются Международной федерацией бухгалтеров через Комитет по международным стандартам аудита и подтверждения достоверности информации. На основе международных стандартов в Российской Федерации разработаны Федеральные правила (стандарты) аудиторской деятельности, регламентирующие аудиторскую деятельность на её территории.

Тема 4. Государственное регулирование аудиторской деятельности Функции уполномоченного федерального органа, их характеристика Функции федерального органа государственного регулирования аудиторской деятельности осуществляет уполномоченный федеральный орган исполнительной власти, определяемый Правительством РФ.

Тема 4. Государственное регулирование аудиторской деятельности Функции уполномоченного федерального органа, их характеристика Функции федерального органа государственного регулирования аудиторской деятельности осуществляет уполномоченный федеральный орган исполнительной власти, определяемый Правительством РФ.

Основными функциями уполномоченного федерального органа являются:

Основными функциями уполномоченного федерального органа являются:

Совет по аудиторской деятельности при уполномоченном федеральном органе

Совет по аудиторской деятельности при уполномоченном федеральном органе

Саморегулируемая организация аудиторов Саморегулируемой организацией аудиторов признается некоммерческая организация, созданная на условиях членства в целях обеспечения условий осуществления аудиторской деятельности. Некоммерческая организация приобретает статус саморегулируемой организации аудиторов с даты ее включения в государственный реестр саморегулируемых организаций аудиторов Некоммерческая организация включается в государственный реестр саморегулируемых организаций аудиторов при условии соответствия ее следующим требованиям.

Саморегулируемая организация аудиторов Саморегулируемой организацией аудиторов признается некоммерческая организация, созданная на условиях членства в целях обеспечения условий осуществления аудиторской деятельности. Некоммерческая организация приобретает статус саморегулируемой организации аудиторов с даты ее включения в государственный реестр саморегулируемых организаций аудиторов Некоммерческая организация включается в государственный реестр саморегулируемых организаций аудиторов при условии соответствия ее следующим требованиям.

Требования для включения в состав государственного реестра саморегулируемых организаций аудиторов

Требования для включения в состав государственного реестра саморегулируемых организаций аудиторов

Саморегулируемая организация аудиторов Представители уполномоченного федерального органа и совета по аудиторской деятельности вправе присутствовать на собраниях (заседаниях) органов управления и специализированных органов саморегулируемой организации аудиторов, а также на иных проводимых ею мероприятиях. Саморегулируемая организация аудиторов не может являться членом другой саморегулируемой организации аудиторов. В случае, если членами саморегулируемой организации аудиторов являются физические лица и (или) организации, не являющиеся соответственно аудиторами и аудиторскими организациями, в деятельности органов управления такой организации должна быть обеспечена независимость аудиторов и аудиторских организаций при осуществлении ими функций, непосредственно связанных с аудиторской деятельностью.

Саморегулируемая организация аудиторов Представители уполномоченного федерального органа и совета по аудиторской деятельности вправе присутствовать на собраниях (заседаниях) органов управления и специализированных органов саморегулируемой организации аудиторов, а также на иных проводимых ею мероприятиях. Саморегулируемая организация аудиторов не может являться членом другой саморегулируемой организации аудиторов. В случае, если членами саморегулируемой организации аудиторов являются физические лица и (или) организации, не являющиеся соответственно аудиторами и аудиторскими организациями, в деятельности органов управления такой организации должна быть обеспечена независимость аудиторов и аудиторских организаций при осуществлении ими функций, непосредственно связанных с аудиторской деятельностью.

Ведение реестра аудиторов и аудиторских организаций Реестр аудиторов и аудиторских организаций систематизированный перечень аудиторов и аудиторских организаций. Контрольный экземпляр реестра аудиторов и аудиторских организаций свод реестров аудиторов и аудиторских организаций. Ведение реестра аудиторов и аудиторских организаций осуществляется саморегулируемыми организациями аудиторов в отношении своих членов Ведение контрольного экземпляра реестра аудиторов и аудиторских организаций осуществляется уполномоченным федеральным органом. Порядок ведения реестра аудиторов и аудиторских организаций и контрольного экземпляра реестра аудиторов и аудиторских организаций, а также перечень включаемых в них сведений устанавливаются уполномоченным федеральным органом

Ведение реестра аудиторов и аудиторских организаций Реестр аудиторов и аудиторских организаций систематизированный перечень аудиторов и аудиторских организаций. Контрольный экземпляр реестра аудиторов и аудиторских организаций свод реестров аудиторов и аудиторских организаций. Ведение реестра аудиторов и аудиторских организаций осуществляется саморегулируемыми организациями аудиторов в отношении своих членов Ведение контрольного экземпляра реестра аудиторов и аудиторских организаций осуществляется уполномоченным федеральным органом. Порядок ведения реестра аудиторов и аудиторских организаций и контрольного экземпляра реестра аудиторов и аудиторских организаций, а также перечень включаемых в них сведений устанавливаются уполномоченным федеральным органом

Тема 5. Аттестация аудиторов, их права и обязанности Квалификационный аттестат аудитора выдается саморегулируемой организацией аудиторов при условии, что лицо, претендующее на его получение сдало квалификационный экзамен. В соответствии с Федеральным законом «Об аудиторской деятельности» с 1 января 2011 г. квалификационный экзамен на получение квалификационного аттестата аудитора проводится единой аттестационной комиссией, которая создана саморегулируемыми организациями аудиторов в порядке, установленном приказом Минфина России от 27 мая 2010 г. № 51 н «Об утверждении Порядка создания единой аттестационной комиссии» . К квалификационному экзамену допускается претендент, получивший высшее образование в имеющем государственную аккредитацию образовательном учреждении высшего профессионального образования. За прием квалификационного экзамена с претендента взимается плата, размер и порядок взимания которой устанавливается единой плата аттестационной комиссией.

Тема 5. Аттестация аудиторов, их права и обязанности Квалификационный аттестат аудитора выдается саморегулируемой организацией аудиторов при условии, что лицо, претендующее на его получение сдало квалификационный экзамен. В соответствии с Федеральным законом «Об аудиторской деятельности» с 1 января 2011 г. квалификационный экзамен на получение квалификационного аттестата аудитора проводится единой аттестационной комиссией, которая создана саморегулируемыми организациями аудиторов в порядке, установленном приказом Минфина России от 27 мая 2010 г. № 51 н «Об утверждении Порядка создания единой аттестационной комиссии» . К квалификационному экзамену допускается претендент, получивший высшее образование в имеющем государственную аккредитацию образовательном учреждении высшего профессионального образования. За прием квалификационного экзамена с претендента взимается плата, размер и порядок взимания которой устанавливается единой плата аттестационной комиссией.

Права и обязанности аудиторов

Права и обязанности аудиторов

Права и обязанности аудиторов

Права и обязанности аудиторов

Правило N 3 содержит минимальные требования") Тема 6. Планирование аудиторской проверки (СТАНДАРТ N 3) Правило N 3 содержит минимальные требования к планированию аудита. В нем не установлен четкий порядок планирования аудиторской проверки, не указаны принципы, соблюдаемые в процессе планирования аудита, не перечислены этапы планирования. Для осуществления качественной подготовки аудиторской проверки и оптимального решения задач, стоящих перед аудиторами на этапе планирования, аудиторским организациям необходимо разработать свой внутрифирменный стандарт «Планирование аудита» и определить в нем порядок действий аудитора: от момента получения заявки на проведение аудиторской проверки до выдачи аудиторского заключения.

Тема 6. Планирование аудиторской проверки (СТАНДАРТ N 3) Правило N 3 содержит минимальные требования к планированию аудита. В нем не установлен четкий порядок планирования аудиторской проверки, не указаны принципы, соблюдаемые в процессе планирования аудита, не перечислены этапы планирования. Для осуществления качественной подготовки аудиторской проверки и оптимального решения задач, стоящих перед аудиторами на этапе планирования, аудиторским организациям необходимо разработать свой внутрифирменный стандарт «Планирование аудита» и определить в нем порядок действий аудитора: от момента получения заявки на проведение аудиторской проверки до выдачи аудиторского заключения.

Планирование аудиторской проверки Планирование, являясь начальным этапом проведения аудита, включает в себя разработку аудиторской организацией: общего плана аудита с указанием ожидаемого объема, Ø графиков и сроков проведения аудита, Ø аудиторской программы, определяющей объем, виды и последовательность осуществления аудиторских процедур, необходимых для формирования аудиторской организацией объективного и обоснованного мнения о бухгалтерской отчетности организации. Ø Аудиторская организация и индивидуальный аудитор обязаны планировать свою работу так, чтобы проверка была проведена эффективно. Планирование аудита предполагает разработку общей стратегии и детального подхода к ожидаемому характеру, срокам проведения и объему аудиторских процедур.

Планирование аудиторской проверки Планирование, являясь начальным этапом проведения аудита, включает в себя разработку аудиторской организацией: общего плана аудита с указанием ожидаемого объема, Ø графиков и сроков проведения аудита, Ø аудиторской программы, определяющей объем, виды и последовательность осуществления аудиторских процедур, необходимых для формирования аудиторской организацией объективного и обоснованного мнения о бухгалтерской отчетности организации. Ø Аудиторская организация и индивидуальный аудитор обязаны планировать свою работу так, чтобы проверка была проведена эффективно. Планирование аудита предполагает разработку общей стратегии и детального подхода к ожидаемому характеру, срокам проведения и объему аудиторских процедур.

Планирование аудиторской проверки. Составление плана аудита Аудиторская организация должна оценить возможность проведения аудита. В случае если аудиторская организация считает возможным проведение аудита, она переходит к формированию штата для проведения аудита и заключает договор с экономическим субъектом. При планировании состава аудиторской группы аудиторская организация должна учитывать n бюджет рабочего времени для каждого этапа аудита (подготовительного, основного и заключительного); n предполагаемые сроки работы группы; n количественный состав группы; n должностной уровень членов группы; n преемственность персонала группы; n квалификационный уровень членов группы. В процессе предварительного ознакомления с клиентом аудитору необходимо n оценить финансовую стабильность клиента; n положение клиента в экономической среде; n отношения с предыдущей аудиторской фирмой, если они имели место.

Планирование аудиторской проверки. Составление плана аудита Аудиторская организация должна оценить возможность проведения аудита. В случае если аудиторская организация считает возможным проведение аудита, она переходит к формированию штата для проведения аудита и заключает договор с экономическим субъектом. При планировании состава аудиторской группы аудиторская организация должна учитывать n бюджет рабочего времени для каждого этапа аудита (подготовительного, основного и заключительного); n предполагаемые сроки работы группы; n количественный состав группы; n должностной уровень членов группы; n преемственность персонала группы; n квалификационный уровень членов группы. В процессе предварительного ознакомления с клиентом аудитору необходимо n оценить финансовую стабильность клиента; n положение клиента в экономической среде; n отношения с предыдущей аудиторской фирмой, если они имели место.

План аудита

План аудита

Планирование аудиторской проверки. Программа аудита Развитием общего плана аудита является программа аудита представляет собой детальный перечень аудиторских процедур, необходимых для практической реализации плана аудита. Программа служит подробной инструкцией для ассистентов аудитора, а для руководителей аудиторской аудитора организации и аудиторской группы — одновременно и средством контроля качества работы. Аудитору следует документально оформить программу аудита, обозначить номером или кодом каждую проводимую аудиторскую процедуру, чтобы иметь возможность в процессе работы ссылаться на них в своих рабочих документах.

Планирование аудиторской проверки. Программа аудита Развитием общего плана аудита является программа аудита представляет собой детальный перечень аудиторских процедур, необходимых для практической реализации плана аудита. Программа служит подробной инструкцией для ассистентов аудитора, а для руководителей аудиторской аудитора организации и аудиторской группы — одновременно и средством контроля качества работы. Аудитору следует документально оформить программу аудита, обозначить номером или кодом каждую проводимую аудиторскую процедуру, чтобы иметь возможность в процессе работы ссылаться на них в своих рабочих документах.

Планирование аудиторской проверки. Программа аудита Аудиторскую программу следует составлять в виде программы тестов средств контроля и в виде программы аудиторских процедур по существу. Программа тестов средств контроля — это перечень совокупности действий, предназначенных для сбора информации о функ ционировании системы внутреннего контроля и учета. Тесты средств контроля помогают выявить существенные недостатки средств контроля экономического субъекта. Аудиторские процедуры по существу — это детальная проверка правильного отражения в бухгалтерском учете оборотов и сальдо по счетам. Программа аудиторских процедур по существу представляет собой перечень действий аудитора для таких детальных конкретных проверок. Для процедур по существу аудитору следует определить, какие именно разделы бухгалтерского учета он будет проверять, и составить программу аудита по каждому разделу бухгалтерского учета.

Планирование аудиторской проверки. Программа аудита Аудиторскую программу следует составлять в виде программы тестов средств контроля и в виде программы аудиторских процедур по существу. Программа тестов средств контроля — это перечень совокупности действий, предназначенных для сбора информации о функ ционировании системы внутреннего контроля и учета. Тесты средств контроля помогают выявить существенные недостатки средств контроля экономического субъекта. Аудиторские процедуры по существу — это детальная проверка правильного отражения в бухгалтерском учете оборотов и сальдо по счетам. Программа аудиторских процедур по существу представляет собой перечень действий аудитора для таких детальных конкретных проверок. Для процедур по существу аудитору следует определить, какие именно разделы бухгалтерского учета он будет проверять, и составить программу аудита по каждому разделу бухгалтерского учета.

Планирование аудиторской проверки. Программа аудита В зависимости от условий проведения аудита и результатов аудиторских процедур программа может пересматриваться Причины и результаты изменений следует документировать. Выводы аудитора по каждому разделу аудиторской программы, документально отраженные в рабочих документах, являются фактическим материалом для составления аудиторского отчета (письменной информации руководству экономического субъекта) и аудиторского заключения, а также основанием для заключения формирования объективного мнения аудитора о бухгалтерской отчетности экономического субъекта. По окончании процесса планирования аудита общий план и программа аудита должны быть оформлены документально и завизированы в порядке, установленном в аудиторской организации.

Планирование аудиторской проверки. Программа аудита В зависимости от условий проведения аудита и результатов аудиторских процедур программа может пересматриваться Причины и результаты изменений следует документировать. Выводы аудитора по каждому разделу аудиторской программы, документально отраженные в рабочих документах, являются фактическим материалом для составления аудиторского отчета (письменной информации руководству экономического субъекта) и аудиторского заключения, а также основанием для заключения формирования объективного мнения аудитора о бухгалтерской отчетности экономического субъекта. По окончании процесса планирования аудита общий план и программа аудита должны быть оформлены документально и завизированы в порядке, установленном в аудиторской организации.

Программа аудита

Программа аудита

Понятие существенности и риска в процессе аудиторской проверки. Стандарт № 4 Существенность — это вероятность того, что применяемые аудиторские процедуры позволяют определить наличие ошибки в отчетности экономического субъекта и оценить их влияние на принятие соответствующих решений ее пользователями. Аудитор оценивает то, что является существенным, по своему профессиональному суждению При разработке плана аудитор устанавливает приемлемый уровень существенности с целью выявления существенных (с количественной точки зрения) искажений. Тем не менее как значение (количество), так и характер (качество) искажений должны приниматься во внимание.

Понятие существенности и риска в процессе аудиторской проверки. Стандарт № 4 Существенность — это вероятность того, что применяемые аудиторские процедуры позволяют определить наличие ошибки в отчетности экономического субъекта и оценить их влияние на принятие соответствующих решений ее пользователями. Аудитор оценивает то, что является существенным, по своему профессиональному суждению При разработке плана аудитор устанавливает приемлемый уровень существенности с целью выявления существенных (с количественной точки зрения) искажений. Тем не менее как значение (количество), так и характер (качество) искажений должны приниматься во внимание.

Понятие существенности и риска в процессе аудиторской проверки. Стандарт № 4 продолжение Примерами качественных искажений являются: n недостаточное или неадекватное описание учетной политики, когда существует вероятность того, что пользователь финансовой (бухгалтерской) отчетности будет введен в заблуждение таким описанием; n отсутствие раскрытия информации о нарушении нормативных требований в случае, когда существует вероятность того, что последующее применение санкций сможет оказать значительное влияние на результаты деятельности аудируемого лица.

Понятие существенности и риска в процессе аудиторской проверки. Стандарт № 4 продолжение Примерами качественных искажений являются: n недостаточное или неадекватное описание учетной политики, когда существует вероятность того, что пользователь финансовой (бухгалтерской) отчетности будет введен в заблуждение таким описанием; n отсутствие раскрытия информации о нарушении нормативных требований в случае, когда существует вероятность того, что последующее применение санкций сможет оказать значительное влияние на результаты деятельности аудируемого лица.

Аудитору необходимо рассмотреть возможность искажений в отношении сравнительно небольших величин, которые в совокупности могут оказать существенное влияние на финансовую (бухгалтерскую) отчетность. Например, ошибка в процедуре, проводимой в конце месяца, может указывать на возможное существенное искажение, которое возникнет в том случае, если такая ошибка будет повторяться каждый месяц. Аудитор рассматривает существенность как на уровне финансовой (бухгалтерской) отчетности в целом, так и в отношении остатков по отдельным счетам бухгалтерского учета, групп однотипных операций и случаев раскрытия информации. На существенность могут оказывать влияние нормативные правовые акты Российской Федерации, а также факторы, имеющие отношение к отдельным счетам бухгалтерского учета финансовой (бухгалтерской) отчетности и взаимосвязям между ними. В зависимости от рассматриваемого аспекта финансовой (бухгалтерской) отчетности возможны различные уровни существенности.

Аудитору необходимо рассмотреть возможность искажений в отношении сравнительно небольших величин, которые в совокупности могут оказать существенное влияние на финансовую (бухгалтерскую) отчетность. Например, ошибка в процедуре, проводимой в конце месяца, может указывать на возможное существенное искажение, которое возникнет в том случае, если такая ошибка будет повторяться каждый месяц. Аудитор рассматривает существенность как на уровне финансовой (бухгалтерской) отчетности в целом, так и в отношении остатков по отдельным счетам бухгалтерского учета, групп однотипных операций и случаев раскрытия информации. На существенность могут оказывать влияние нормативные правовые акты Российской Федерации, а также факторы, имеющие отношение к отдельным счетам бухгалтерского учета финансовой (бухгалтерской) отчетности и взаимосвязям между ними. В зависимости от рассматриваемого аспекта финансовой (бухгалтерской) отчетности возможны различные уровни существенности.

Уровень существенности это предельное значение ошибки бухгалтерской отчетности, начиная с которой отчетность с большой степенью вероятности перестает быть достоверной, то чем больше значение предельной ошибки, тем меньше уровень существенности, и наоборот. Например, мы устанавливаем два значения предельной ошибки по отношению к себестоимости продукции, равной 1 000 руб. : 5 и 10%. В первом случае значение предельно допустимой ошибки составит 1 000 x 5% = 50 000 руб. ; во втором случае 1 000 x 10% = 100 000 руб. В первом случае ошибка в 60 000 руб. будет существенной, во втором несущественной. Следовательно, уровень существенности 5% больше, чем уровень 10% (на что необходимо обратить внимание).

Уровень существенности это предельное значение ошибки бухгалтерской отчетности, начиная с которой отчетность с большой степенью вероятности перестает быть достоверной, то чем больше значение предельной ошибки, тем меньше уровень существенности, и наоборот. Например, мы устанавливаем два значения предельной ошибки по отношению к себестоимости продукции, равной 1 000 руб. : 5 и 10%. В первом случае значение предельно допустимой ошибки составит 1 000 x 5% = 50 000 руб. ; во втором случае 1 000 x 10% = 100 000 руб. В первом случае ошибка в 60 000 руб. будет существенной, во втором несущественной. Следовательно, уровень существенности 5% больше, чем уровень 10% (на что необходимо обратить внимание).

Расчет уровня существенности

Расчет уровня существенности

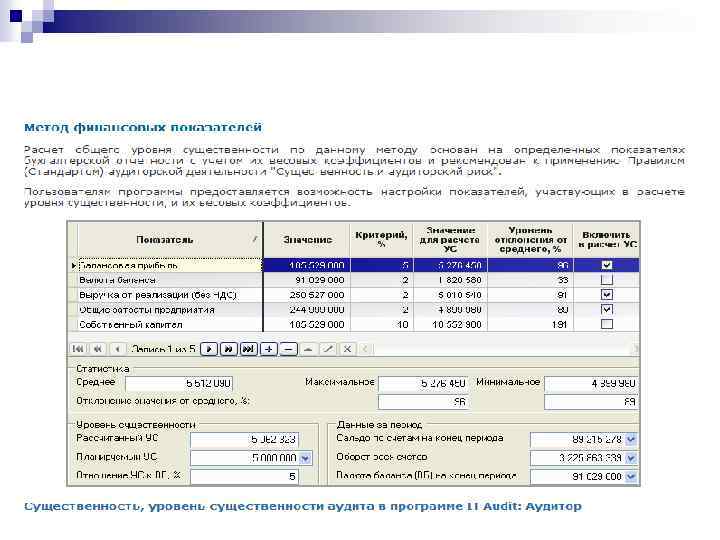

Расчет уровня существенности в программном продукте

Расчет уровня существенности в программном продукте

Расчет уровня существенности

Расчет уровня существенности

Расчет уровня существенности

Расчет уровня существенности

Расчет уровня существенности

Расчет уровня существенности

Расчет уровня существенности

Расчет уровня существенности

Расчет уровня существенности

Расчет уровня существенности

Расчет уровня существенности

Расчет уровня существенности

Расчет уровня существенности

Расчет уровня существенности

Расчет уровня существенности

Расчет уровня существенности

Расчет уровня существенности

Расчет уровня существенности

Взаимосвязь существенности и аудиторского риска Аудиторский риск это вероятность необнаружения существенных искажений отчетности, если такие искажения реально существуют, или указание в аудиторском заключении на несуществующие нарушения. В любом случае в указанных ситуациях формируются неправильные выводы по результатам проверки и неправильное аудиторское заключение. При этом прослеживается явная связь между уровнем существенности и аудиторским риском. Действительно, уровень существенности это субъективно определяемая аудитором количественная величина или качественная характеристика. Уровень существенности можно установить любой. При этом между уровнем существенности и степенью аудиторского риска имеется обратная зависимость: n n чем выше уровень существенности, тем ниже аудиторский риск; чем ниже уровень существенности, тем выше аудиторский риск.

Взаимосвязь существенности и аудиторского риска Аудиторский риск это вероятность необнаружения существенных искажений отчетности, если такие искажения реально существуют, или указание в аудиторском заключении на несуществующие нарушения. В любом случае в указанных ситуациях формируются неправильные выводы по результатам проверки и неправильное аудиторское заключение. При этом прослеживается явная связь между уровнем существенности и аудиторским риском. Действительно, уровень существенности это субъективно определяемая аудитором количественная величина или качественная характеристика. Уровень существенности можно установить любой. При этом между уровнем существенности и степенью аудиторского риска имеется обратная зависимость: n n чем выше уровень существенности, тем ниже аудиторский риск; чем ниже уровень существенности, тем выше аудиторский риск.

Взаимосвязь существенности и аудиторского риска n чем выше уровень существенности, тем больше затраты на проведение аудиторской проверки.

Взаимосвязь существенности и аудиторского риска n чем выше уровень существенности, тем больше затраты на проведение аудиторской проверки.