AuditModul_5_Aud_vyborka.pptx

- Количество слайдов: 42

ОСНОВЫ АУДИТА Доцент, к. э. н. Чурилова М. Д.

ОСНОВЫ АУДИТА Доцент, к. э. н. Чурилова М. Д.

Аудиторская выборка

Аудиторская выборка

аудиторской деятельности (ФПСАД) Стандарт № 5 Аудиторские доказательства Стандарт № 17") Федеральные правила (стандарты) аудиторской деятельности (ФПСАД) Стандарт № 5 Аудиторские доказательства Стандарт № 17 Получение аудиторских доказательств в конкретных случаях Стандарт № 18 Получение аудитором подтверждающей информации из внешних источников Стандарт № 20 Аналитические процедуры

Федеральные правила (стандарты) аудиторской деятельности (ФПСАД) Стандарт № 5 Аудиторские доказательства Стандарт № 17 Получение аудиторских доказательств в конкретных случаях Стандарт № 18 Получение аудитором подтверждающей информации из внешних источников Стандарт № 20 Аналитические процедуры

5/2010 Обязанности аудитора по рассмотрению недобросовестных действий в ходе") Федеральные стандарты аудиторской деятельности (ФСАД) 5/2010 Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита 6/2010 Обязанности аудитора по рассмотрению соблюдения аудируемым лицом требований нормативных правовых актов в ходе аудита

Федеральные стандарты аудиторской деятельности (ФСАД) 5/2010 Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита 6/2010 Обязанности аудитора по рассмотрению соблюдения аудируемым лицом требований нормативных правовых актов в ходе аудита

АУДИТОРСКАЯ ВЫБОРКА - прием, используемый в аудите, который означает, что аудиторские процедуры применяются не ко всем элементам проверяемой статьи или группе однотипных операций

АУДИТОРСКАЯ ВЫБОРКА - прием, используемый в аудите, который означает, что аудиторские процедуры применяются не ко всем элементам проверяемой статьи или группе однотипных операций

ФПСАД № 16") (Утверждены Постановлением Правительства РФ от 23 сентября 2002 г. N 696) ФПСАД № 16 «АУДИТОРСКАЯ ВЫБОРКА» АУДИТОРСКАЯ ВЫБОРКА - применение аудиторских процедур менее чем ко всем элементам одной статьи отчетности или группы однотипных операций

(Утверждены Постановлением Правительства РФ от 23 сентября 2002 г. N 696) ФПСАД № 16 «АУДИТОРСКАЯ ВЫБОРКА» АУДИТОРСКАЯ ВЫБОРКА - применение аудиторских процедур менее чем ко всем элементам одной статьи отчетности или группы однотипных операций

АУДИТОРСКАЯ ВЫБОРКА дает возможность получить и оценить аудиторские доказательства в отношении некоторых характеристик отобранных элементов, чтобы сформировать выводы о всей совокупности, из которой она произведена (генеральной совокупности).

АУДИТОРСКАЯ ВЫБОРКА дает возможность получить и оценить аудиторские доказательства в отношении некоторых характеристик отобранных элементов, чтобы сформировать выводы о всей совокупности, из которой она произведена (генеральной совокупности).

Ошибка l l отклонение от нормального функционирования средства внутреннего контроля (при выполнении тестов средств внутреннего контроля); искажение в учете или отчетности (при выполнении аудиторских процедур проверки по существу);

Ошибка l l отклонение от нормального функционирования средства внутреннего контроля (при выполнении тестов средств внутреннего контроля); искажение в учете или отчетности (при выполнении аудиторских процедур проверки по существу);

Аномальная ошибка вследствие единичного случая, которая не может произойти повторно;

Аномальная ошибка вследствие единичного случая, которая не может произойти повторно;

Допустимая ошибка - максимальный размер ошибки генеральной совокупности, которую аудитор считает приемлемой.

Допустимая ошибка - максимальный размер ошибки генеральной совокупности, которую аудитор считает приемлемой.

Генеральная совокупность - полный набор элементов, из которых аудитор отбирает совокупность и в отношении которой он хочет сделать выводы;

Генеральная совокупность - полный набор элементов, из которых аудитор отбирает совокупность и в отношении которой он хочет сделать выводы;

, каждая из которых представляет собой") Стратификация - процесс деления генеральной совокупности на страты (подмножества), каждая из которых представляет собой группу элементов выборки со сходными характеристиками;

Стратификация - процесс деления генеральной совокупности на страты (подмножества), каждая из которых представляет собой группу элементов выборки со сходными характеристиками;

Элементы выборки - индивидуальные элементы, отражаемые в учете и составляющие генеральную совокупность.

Элементы выборки - индивидуальные элементы, отражаемые в учете и составляющие генеральную совокупность.

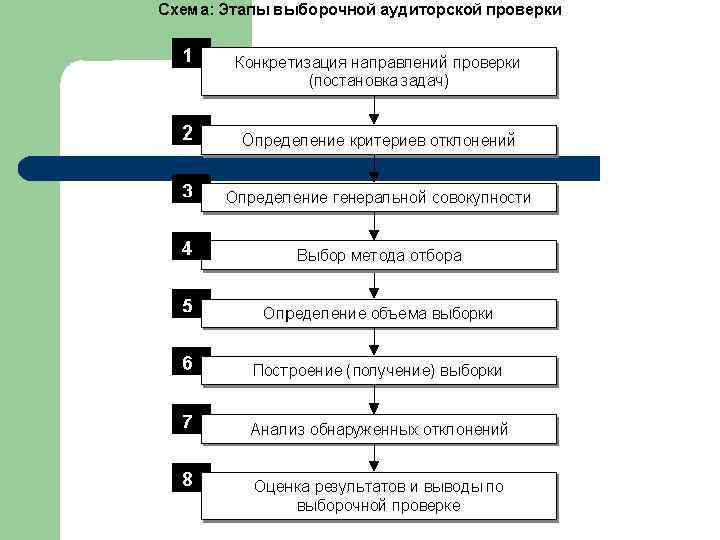

Построение аудиторской выборки Для построения выборки аудиторы используют различные методы, которые можно разделить на две группы: статистические и нестатистические.

Построение аудиторской выборки Для построения выборки аудиторы используют различные методы, которые можно разделить на две группы: статистические и нестатистические.

Характеристики статистического подхода к выборочной проверке l l случайный (либо систематический со случайным выбором начальной точки) отбор тестируемой совокупности; применение теории вероятности для оценки результатов выборки, включая оценку риска, связанного с использованием аудиторской выборки.

Характеристики статистического подхода к выборочной проверке l l случайный (либо систематический со случайным выбором начальной точки) отбор тестируемой совокупности; применение теории вероятности для оценки результатов выборки, включая оценку риска, связанного с использованием аудиторской выборки.

Статистический подход к выборке характеризуется использованием случайного отбора элементов и применением теории вероятности для оценки результатов выборки Именно использование статистических методов позволяет получить репрезентативную выборку, т. е. набор элементов, свойства которых полностью отражают свойства генеральной совокупности.

Статистический подход к выборке характеризуется использованием случайного отбора элементов и применением теории вероятности для оценки результатов выборки Именно использование статистических методов позволяет получить репрезентативную выборку, т. е. набор элементов, свойства которых полностью отражают свойства генеральной совокупности.

Статистический подход к выборке. Метод случайного отбора. Принцип случайности заключается в том, что каждый элемент генеральной совокупности имеет равную и отличную от нуля вероятность попасть в выборку. Для этого из перечня элементов генеральной совокупности выбираются объекты с использованием генератора случайных чисел. Он может быть представлен в виде программного продукта, некоторые аудиторы используют таблицы случайных чисел или Excel

Статистический подход к выборке. Метод случайного отбора. Принцип случайности заключается в том, что каждый элемент генеральной совокупности имеет равную и отличную от нуля вероятность попасть в выборку. Для этого из перечня элементов генеральной совокупности выбираются объекты с использованием генератора случайных чисел. Он может быть представлен в виде программного продукта, некоторые аудиторы используют таблицы случайных чисел или Excel

Статистический подход к выборке. Метод систематического отбора. Такой отбор отличается от случайного тем, что с помощью генератора случайных чисел определяется только один элемент выборки, который является ее исходной точкой. Остальные элементы отбираются через равные промежутки (шаг выборки) от исходной точки. Шаг исчисляют делением объема генеральной совокупности на объем выборочной. Начало отбора определяется случайно в пределах шага выборки.

Статистический подход к выборке. Метод систематического отбора. Такой отбор отличается от случайного тем, что с помощью генератора случайных чисел определяется только один элемент выборки, который является ее исходной точкой. Остальные элементы отбираются через равные промежутки (шаг выборки) от исходной точки. Шаг исчисляют делением объема генеральной совокупности на объем выборочной. Начало отбора определяется случайно в пределах шага выборки.

Статистический подход к выборке. Метод систематического отбора. Систематический отбор заключается в следующем: – объем генеральной совокупности делят на объем выборки для получения частного k, так называемого "шага выборки"; – в генеральной совокупности выбирают случайный исходный элемент; – отбирают каждый k-й элемент.

Статистический подход к выборке. Метод систематического отбора. Систематический отбор заключается в следующем: – объем генеральной совокупности делят на объем выборки для получения частного k, так называемого "шага выборки"; – в генеральной совокупности выбирают случайный исходный элемент; – отбирают каждый k-й элемент.

Статистический подход к выборке. Метод систематического отбора. Пример. Имеется картотека документов расположенных в алфавитном порядке без всякой нумерации. При формировании выборки объемом 50 элементов из генеральной совокупности объемом 5000 элементов находят шаг выборки k = 5000 / 50 = 100, выбирают случайный исходный элемент в картотеке и вытягивают каждую сотую карточку, двигаясь к концу картотеки.

Статистический подход к выборке. Метод систематического отбора. Пример. Имеется картотека документов расположенных в алфавитном порядке без всякой нумерации. При формировании выборки объемом 50 элементов из генеральной совокупности объемом 5000 элементов находят шаг выборки k = 5000 / 50 = 100, выбирают случайный исходный элемент в картотеке и вытягивают каждую сотую карточку, двигаясь к концу картотеки.

Риск, связанный с использованием аудиторской выборки возникает, когда вывод аудитора, сделанный на основании отобранной совокупности, может отличаться от вывода, который мог быть сделан, если к генеральной совокупности в целом были бы применены идентичные процедуры аудита

Риск, связанный с использованием аудиторской выборки возникает, когда вывод аудитора, сделанный на основании отобранной совокупности, может отличаться от вывода, который мог быть сделан, если к генеральной совокупности в целом были бы применены идентичные процедуры аудита

риск того, что аудитор: l придет к") Риск, связанный с использованием аудиторской выборки а) риск того, что аудитор: l придет к выводу о том, что риск средств внутреннего контроля ниже, чем в действительности l придет к выводу о том, что существенной ошибки не существует, вопреки тому, что в действительности она есть

Риск, связанный с использованием аудиторской выборки а) риск того, что аудитор: l придет к выводу о том, что риск средств внутреннего контроля ниже, чем в действительности l придет к выводу о том, что существенной ошибки не существует, вопреки тому, что в действительности она есть

риск того, что аудитор: l придет к") Риск, связанный с использованием аудиторской выборки б) риск того, что аудитор: l придет к выводу о том, что риск средств внутреннего контроля выше, чем в действительности l придет к выводу о том, что имеет место существенная ошибка, тогда как в действительности ее не существует

Риск, связанный с использованием аудиторской выборки б) риск того, что аудитор: l придет к выводу о том, что риск средств внутреннего контроля выше, чем в действительности l придет к выводу о том, что имеет место существенная ошибка, тогда как в действительности ее не существует

Отбор элементов с целью получения аудиторских доказательств l l l отбор всех элементов; отбор специфических (определенных) элементов; отбор отдельных элементов

Отбор элементов с целью получения аудиторских доказательств l l l отбор всех элементов; отбор специфических (определенных) элементов; отбор отдельных элементов

Сплошная проверка Применение сплошной проверки может быть обоснованным в случаях, когда: l генеральная совокупность (полный набор элементов, в отношении которых аудитор хочет сделать выводы) состоит из небольшого количества элементов большой стоимости; l неотъемлемый риск и риск средств контроля являются высокими, а другие средства не позволяют получить надлежащие аудиторские доказательства; l повторяющийся характер расчетов или иных процессов, осуществляемых с помощью компьютерной системы бухгалтерского учета, делает сплошную проверку эффективной с точки зрения соотношения затрат и результатов. Во всех остальных случаях целесообразно использовать выборочную проверку.

Сплошная проверка Применение сплошной проверки может быть обоснованным в случаях, когда: l генеральная совокупность (полный набор элементов, в отношении которых аудитор хочет сделать выводы) состоит из небольшого количества элементов большой стоимости; l неотъемлемый риск и риск средств контроля являются высокими, а другие средства не позволяют получить надлежащие аудиторские доказательства; l повторяющийся характер расчетов или иных процессов, осуществляемых с помощью компьютерной системы бухгалтерского учета, делает сплошную проверку эффективной с точки зрения соотношения затрат и результатов. Во всех остальных случаях целесообразно использовать выборочную проверку.

Отбор специфических элементов генеральной совокупности, основывается на следующих факторах: l l l понимание деятельности аудируемого лица; предварительная оценка неотъемлемого риска и риска средств внутреннего контроля; характеристики и особенности тестируемой генеральной совокупности.

Отбор специфических элементов генеральной совокупности, основывается на следующих факторах: l l l понимание деятельности аудируемого лица; предварительная оценка неотъемлемого риска и риска средств внутреннего контроля; характеристики и особенности тестируемой генеральной совокупности.

элементы с высокой стоимостью или") Нестатистические подходы к построению выборки. Отбор специфических элементов а) элементы с высокой стоимостью или так называемые ключевые элементы выборки; б) элементы, превышающие определенную величину; в) элементы для получения информации; г) элементы для проверки процедур

Нестатистические подходы к построению выборки. Отбор специфических элементов а) элементы с высокой стоимостью или так называемые ключевые элементы выборки; б) элементы, превышающие определенную величину; в) элементы для получения информации; г) элементы для проверки процедур

Нестатистические подходы к построению выборки. Бессистемный отбор. В этом случае элементы выбираются без какойлибо систематизации и без использования случайных чисел. Такой способ опасен тем, что избежать предвзятости на практике довольно сложно, аудитор, сам того не замечая, будет обращать больше внимания на крупные числа, на "круглые" суммы, на записи в самом начале и в самом конце страницы, в результате чего репрезентативность такой выборки вызывает сомнение.

Нестатистические подходы к построению выборки. Бессистемный отбор. В этом случае элементы выбираются без какойлибо систематизации и без использования случайных чисел. Такой способ опасен тем, что избежать предвзятости на практике довольно сложно, аудитор, сам того не замечая, будет обращать больше внимания на крупные числа, на "круглые" суммы, на записи в самом начале и в самом конце страницы, в результате чего репрезентативность такой выборки вызывает сомнение.

Нестатистические подходы к построению выборки. Отбор элементов блоками При таком способе аудитор может, например, отобрать документы или операции по какомулибо участку учета за определенный месяц. Данный способ также не может являться основным методом построения выборки. Ведь большинство генеральных совокупностей структурировано таким образом, что последовательно расположенные элементы чаще всего имеют сходные характеристики, отличающиеся от характеристик других элементов, что не позволяет аудитору сформировать репрезентативную выборку.

Нестатистические подходы к построению выборки. Отбор элементов блоками При таком способе аудитор может, например, отобрать документы или операции по какомулибо участку учета за определенный месяц. Данный способ также не может являться основным методом построения выборки. Ведь большинство генеральных совокупностей структурировано таким образом, что последовательно расположенные элементы чаще всего имеют сходные характеристики, отличающиеся от характеристик других элементов, что не позволяет аудитору сформировать репрезентативную выборку.

Объем аудиторской выборки при использовании нестатистических методов Объем выборки определяется аудитором на основе профессионального суждения с учетом следующих зависимостей. 1. Чем выше аудитор оценивает неотъемлемый риск, тем больше должен быть объем отобранной совокупности. 2. Чем выше оценка аудитором риска средств внутреннего контроля, тем больше должен быть объем отобранной совокупности.

Объем аудиторской выборки при использовании нестатистических методов Объем выборки определяется аудитором на основе профессионального суждения с учетом следующих зависимостей. 1. Чем выше аудитор оценивает неотъемлемый риск, тем больше должен быть объем отобранной совокупности. 2. Чем выше оценка аудитором риска средств внутреннего контроля, тем больше должен быть объем отобранной совокупности.

Объем аудиторской выборки при использовании нестатистических методов 3. Чем больше аудитор полагается на другие процедуры проверки по существу (детальные тесты хозяйственных операций и оборотов по счетам бухгалтерского учета либо аналитические процедуры), тем меньше может быть объем отобранной совокупности. 4. Чем больше аудитор должен быть уверен в том, что результаты проверки элементов отобранной совокупности являются реально показательными для генеральной, тем больше должен быть объем отобранной совокупности.

Объем аудиторской выборки при использовании нестатистических методов 3. Чем больше аудитор полагается на другие процедуры проверки по существу (детальные тесты хозяйственных операций и оборотов по счетам бухгалтерского учета либо аналитические процедуры), тем меньше может быть объем отобранной совокупности. 4. Чем больше аудитор должен быть уверен в том, что результаты проверки элементов отобранной совокупности являются реально показательными для генеральной, тем больше должен быть объем отобранной совокупности.

Объем аудиторской выборки при использовании нестатистических методов 5. Чем ниже значение общей ошибки, которую готов принять аудитор, тем больше должен быть объем отобранной совокупности. 6. Чем больше значение ошибки, которую аудитор предполагает выявить в генеральной совокупности, тем больше должен быть объем отобранной совокупности, чтобы дать разумную оценку действительному уровню ошибок в генеральной совокупности. 7. Надлежащая стратификация генеральной совокупности позволяет уменьшить объем выборки. 8. Число элементов генеральной совокупности фактически не влияет на объем выборки.

Объем аудиторской выборки при использовании нестатистических методов 5. Чем ниже значение общей ошибки, которую готов принять аудитор, тем больше должен быть объем отобранной совокупности. 6. Чем больше значение ошибки, которую аудитор предполагает выявить в генеральной совокупности, тем больше должен быть объем отобранной совокупности, чтобы дать разумную оценку действительному уровню ошибок в генеральной совокупности. 7. Надлежащая стратификация генеральной совокупности позволяет уменьшить объем выборки. 8. Число элементов генеральной совокупности фактически не влияет на объем выборки.

Объем аудиторской выборки применении статистической выборки объем отобранной совокупности может определяться на основании подходов теории вероятности и математической статистики. Для примера рассмотрим один из возможных методов определения объема выборки, применяемых аудиторами в США (Стандарт по выборке SAS N 39).

Объем аудиторской выборки применении статистической выборки объем отобранной совокупности может определяться на основании подходов теории вероятности и математической статистики. Для примера рассмотрим один из возможных методов определения объема выборки, применяемых аудиторами в США (Стандарт по выборке SAS N 39).

Объем аудиторской выборки применении статистической выборки. Стандарт по выборке SAS N 39 Данный способ предлагает использовать для определения объема выборки (Е) следующую формулу: E = V x F : M, где V - стоимость генеральной совокупности; F - фактор уверенности; M - допустимая ошибка. Значение фактора уверенности определяется по таблице. Допустимая ошибка - это максимальный размер ошибки генеральной совокупности, которую аудитор считает приемлемой.

Объем аудиторской выборки применении статистической выборки. Стандарт по выборке SAS N 39 Данный способ предлагает использовать для определения объема выборки (Е) следующую формулу: E = V x F : M, где V - стоимость генеральной совокупности; F - фактор уверенности; M - допустимая ошибка. Значение фактора уверенности определяется по таблице. Допустимая ошибка - это максимальный размер ошибки генеральной совокупности, которую аудитор считает приемлемой.

Анализ результатов выборочной проверки и распространение ошибок Распространение выявленных ошибок происходит следующим образом. 1. Ошибки, которые обнаружены в элементах репрезентативной выборки, распространяются на всю генеральную совокупность. Если обороты по счету бухгалтерского учета или группа однотипных операций были подразделены на страты, то экстраполяция ошибок проводится отдельно по каждой страте.

Анализ результатов выборочной проверки и распространение ошибок Распространение выявленных ошибок происходит следующим образом. 1. Ошибки, которые обнаружены в элементах репрезентативной выборки, распространяются на всю генеральную совокупность. Если обороты по счету бухгалтерского учета или группа однотипных операций были подразделены на страты, то экстраполяция ошибок проводится отдельно по каждой страте.

Анализ результатов выборочной проверки и распространение ошибок 2. Ошибки, обнаруженные в элементах нерепрезентативной выборки, в частности по специфическим элементам, учитываются в фактически найденном размере и распространению не подлежат. 3. Аномальные ошибки также исключаются при экстраполяции и принимаются в дополнение к оценке полной величины ошибок, не являющихся аномальными.

Анализ результатов выборочной проверки и распространение ошибок 2. Ошибки, обнаруженные в элементах нерепрезентативной выборки, в частности по специфическим элементам, учитываются в фактически найденном размере и распространению не подлежат. 3. Аномальные ошибки также исключаются при экстраполяции и принимаются в дополнение к оценке полной величины ошибок, не являющихся аномальными.

Анализ результатов выборочной проверки и распространение ошибок По результатам анализа выявленных ошибок аудитор может: - обратиться к руководству аудируемого лица с просьбой проанализировать выявленные ошибки; - рекомендовать руководству аудируемого лица принять меры к обнаружению в данной области учета других ошибок, а также произвести необходимые корректировки; - видоизменить запланированные аудиторские процедуры; - рассмотреть влияние результатов проверки отобранной совокупности на выводы, содержащиеся в аудиторском заключении.

Анализ результатов выборочной проверки и распространение ошибок По результатам анализа выявленных ошибок аудитор может: - обратиться к руководству аудируемого лица с просьбой проанализировать выявленные ошибки; - рекомендовать руководству аудируемого лица принять меры к обнаружению в данной области учета других ошибок, а также произвести необходимые корректировки; - видоизменить запланированные аудиторские процедуры; - рассмотреть влияние результатов проверки отобранной совокупности на выводы, содержащиеся в аудиторском заключении.

отчетности аудитору") Анализ результатов выборочной проверки и распространение ошибок При оценке достоверности финансовой (бухгалтерской) отчетности аудитору следует определить, является ли совокупность неисправленных искажений, выявленных в ходе аудита, существенной.

Анализ результатов выборочной проверки и распространение ошибок При оценке достоверности финансовой (бухгалтерской) отчетности аудитору следует определить, является ли совокупность неисправленных искажений, выявленных в ходе аудита, существенной.

Анализ результатов выборочной проверки и распространение ошибок По мере того как совокупные неисправленные искажения приближаются к уровню существенности, аудитор рассматривает вопрос о снижении риска посредством проведения дополнительных аудиторских процедур или требует от руководства аудируемого лица внести поправки в финансовую (бухгалтерскую) отчетность с учетом выявленных искажений.

Анализ результатов выборочной проверки и распространение ошибок По мере того как совокупные неисправленные искажения приближаются к уровню существенности, аудитор рассматривает вопрос о снижении риска посредством проведения дополнительных аудиторских процедур или требует от руководства аудируемого лица внести поправки в финансовую (бухгалтерскую) отчетность с учетом выявленных искажений.

Анализ результатов выборочной проверки и распространение ошибок Когда руководство аудируемого лица отказывается вносить поправки в финансовую (бухгалтерскую) отчетность, а результаты расширенных (дополнительных) аудиторских процедур не позволяют аудитору заключить, что совокупность неисправленных искажений не является существенной, ему следует рассмотреть вопрос о надлежащей модификации аудиторского заключения.

Анализ результатов выборочной проверки и распространение ошибок Когда руководство аудируемого лица отказывается вносить поправки в финансовую (бухгалтерскую) отчетность, а результаты расширенных (дополнительных) аудиторских процедур не позволяют аудитору заключить, что совокупность неисправленных искажений не является существенной, ему следует рассмотреть вопрос о надлежащей модификации аудиторского заключения.

Спасибо за внимание!

Спасибо за внимание!