Антикризисное управление.ppt

- Количество слайдов: 117

ОСНОВЫ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ Львова Надежда Алексеевна к. э. н. , доцент кафедры теории кредита и финансового менеджмента

ОСНОВЫ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ Львова Надежда Алексеевна к. э. н. , доцент кафедры теории кредита и финансового менеджмента

![Рекомендуемая литература Балдин К. В. [и др. ] Антикризисное управление: макро- и микроуровень: учебное](https://present5.com/presentation/129608_100962517/image-2.jpg "Рекомендуемая литература Балдин К. В. [и др. ] Антикризисное управление: макро- и микроуровень: учебное") Рекомендуемая литература Балдин К. В. [и др. ] Антикризисное управление: макро- и микроуровень: учебное пособие. 4 -е изд. , испр. – М. , 2010. Ряховская, А. Н. , Арсенова, Е. В. , Крюкова, О. Г. Зарубежная практика антикризисного управления: учебное пособие. – М. : , 2010. Кальварский Г. В. Финансовые аспекты антикризисного управления: учеб. пособие. – СПб. , 2012.

Рекомендуемая литература Балдин К. В. [и др. ] Антикризисное управление: макро- и микроуровень: учебное пособие. 4 -е изд. , испр. – М. , 2010. Ряховская, А. Н. , Арсенова, Е. В. , Крюкова, О. Г. Зарубежная практика антикризисного управления: учебное пособие. – М. : , 2010. Кальварский Г. В. Финансовые аспекты антикризисного управления: учеб. пособие. – СПб. , 2012.

1. ВВЕДЕНИЕ В АНТИКРИЗИСНОЕ УПРАВЛЕНИЕ 1. 1. Кризис как экономическая категория 1. 2. Циклы развития социально-экономических систем 1. 3. Антикризисное управление на макро- и микро- уровнях

1. ВВЕДЕНИЕ В АНТИКРИЗИСНОЕ УПРАВЛЕНИЕ 1. 1. Кризис как экономическая категория 1. 2. Циклы развития социально-экономических систем 1. 3. Антикризисное управление на макро- и микро- уровнях

1. 1. Кризис как экономическая категория С 2001 г. по 2011 г. в среднем каждая третья российская организация была убыточна 1) Какими причинами объясняется эта ситуация? 2) Можно ли охарактеризовать финансовое состояние убыточных организаций как кризисное?

1. 1. Кризис как экономическая категория С 2001 г. по 2011 г. в среднем каждая третья российская организация была убыточна 1) Какими причинами объясняется эта ситуация? 2) Можно ли охарактеризовать финансовое состояние убыточных организаций как кризисное?

Основные трактовки кризиса Кризис – крайнее обострение противоречий в социально-экономической системе, угрожающее ее жизнестойкости в окружающей среде Кризис – процесс трансформации, обусловленный невозможностью существования социальноэкономической системы в ее прежнем виде

Основные трактовки кризиса Кризис – крайнее обострение противоречий в социально-экономической системе, угрожающее ее жизнестойкости в окружающей среде Кризис – процесс трансформации, обусловленный невозможностью существования социальноэкономической системы в ее прежнем виде

Социально-экономическая система – целостная совокупность взаимосвязанных и взаимодействующих социальных и экономических субъектов и отношений по поводу распределения и потребления ресурсов, производства, распределения, обмена и потребления товаров и услуг Кризисы на макро- уровне Кризисы на микро- уровне Кризис национальной экономической системы, финансового рынка Кризис организации, в т. ч. кризис предприятия

Социально-экономическая система – целостная совокупность взаимосвязанных и взаимодействующих социальных и экономических субъектов и отношений по поводу распределения и потребления ресурсов, производства, распределения, обмена и потребления товаров и услуг Кризисы на макро- уровне Кризисы на микро- уровне Кризис национальной экономической системы, финансового рынка Кризис организации, в т. ч. кризис предприятия

Характеристики кризисной социальноэкономической системы Основные признаки кризиса Система плохо функционирует Угроза Причины текущего состояния системы многочисленны и (или) неизвестны Внезапность и нестандартность Система нуждается в срочных антикризисных мероприятиях Дефицит времени на реакцию

Характеристики кризисной социальноэкономической системы Основные признаки кризиса Система плохо функционирует Угроза Причины текущего состояния системы многочисленны и (или) неизвестны Внезапность и нестандартность Система нуждается в срочных антикризисных мероприятиях Дефицит времени на реакцию

Признаки кризиса предприятия • Угроза приоритетным целям развития предприятия • Повышение неопределенности, обострение конфликтных ситуаций Угроза Каковы приоритетные цели развития предприятия? 1. Максимизация богатства собственников 2. Баланс интересов стейкхолдеров «Неопределенность» и «конфликт» Агентская проблема

Признаки кризиса предприятия • Угроза приоритетным целям развития предприятия • Повышение неопределенности, обострение конфликтных ситуаций Угроза Каковы приоритетные цели развития предприятия? 1. Максимизация богатства собственников 2. Баланс интересов стейкхолдеров «Неопределенность» и «конфликт» Агентская проблема

Признаки кризиса предприятия • Кризисная ситуация и ее последствия, как правило, сложно предсказуемы • Стандартные методы и процедуры управления оказываются неэффективными Внезапность и нестандартность Совокупность или система причин? Точка зрения: «предвидение кризиса – это желаемая, словно линия горизонта, но очень часто недостижимая в повседневном управлении цель»

Признаки кризиса предприятия • Кризисная ситуация и ее последствия, как правило, сложно предсказуемы • Стандартные методы и процедуры управления оказываются неэффективными Внезапность и нестандартность Совокупность или система причин? Точка зрения: «предвидение кризиса – это желаемая, словно линия горизонта, но очень часто недостижимая в повседневном управлении цель»

Признаки кризиса предприятия • Цена времени наиболее высока Дефицит времени на реакцию Концепция временной ценности денежных средств (Time Value of Money, TVM) PV (Present Value) – настоящая (приведенная) стоимость FV (Future Value) – будущая стоимость r – процентная ставка (норма прибыли, доходность) n – срок финансовой операции

Признаки кризиса предприятия • Цена времени наиболее высока Дефицит времени на реакцию Концепция временной ценности денежных средств (Time Value of Money, TVM) PV (Present Value) – настоящая (приведенная) стоимость FV (Future Value) – будущая стоимость r – процентная ставка (норма прибыли, доходность) n – срок финансовой операции

Причины и виды кризисов предприятия Возможность диагностики Соотношение объективных и субъективных факторов • «тлеющие» кризисы • внезапные кризисы • непроизвольные кризисы • произвольные кризисы

Причины и виды кризисов предприятия Возможность диагностики Соотношение объективных и субъективных факторов • «тлеющие» кризисы • внезапные кризисы • непроизвольные кризисы • произвольные кризисы

Внезапные кризисы Аварии, непредсказуемые технические сбои «Выбытие» руководителей, ключевых сотрудников или контрагентов Стихийные бедствия, катастрофы, военнополитические конфликты и др. «Тлеющие» кризисы Недостаточная квалификация, некомпетентность, недобросовестность, нелояльность руководства Низкая квалификация, недобросовестность, нелояльность персонала Недобросовестность, неудовлетворенность контрагентов и др.

Внезапные кризисы Аварии, непредсказуемые технические сбои «Выбытие» руководителей, ключевых сотрудников или контрагентов Стихийные бедствия, катастрофы, военнополитические конфликты и др. «Тлеющие» кризисы Недостаточная квалификация, некомпетентность, недобросовестность, нелояльность руководства Низкая квалификация, недобросовестность, нелояльность персонала Недобросовестность, неудовлетворенность контрагентов и др.

Этапы развития «тлеющего» кризиса Кризис стратегии Структурные кризис Кризис рентабельности Кризис платежеспособности Банкротство

Этапы развития «тлеющего» кризиса Кризис стратегии Структурные кризис Кризис рентабельности Кризис платежеспособности Банкротство

Основные причины произвольных и непроизвольных кризисов Произвольные кризисы Непроизвольные кризисы Ошибки руководства Экономический спад Конфликты стейкхолдеров Война, революция Рейдерский захват Стихийные бедствия

Основные причины произвольных и непроизвольных кризисов Произвольные кризисы Непроизвольные кризисы Ошибки руководства Экономический спад Конфликты стейкхолдеров Война, революция Рейдерский захват Стихийные бедствия

Понятие и признаки риска Риск как возможность неблагоприятного исхода • развития ситуации • результата принятого решения Риск как изменчивость возможного исхода Риск – условие предпринимательской деятельности Концепция компромисса между риском и доходностью

Понятие и признаки риска Риск как возможность неблагоприятного исхода • развития ситуации • результата принятого решения Риск как изменчивость возможного исхода Риск – условие предпринимательской деятельности Концепция компромисса между риском и доходностью

Испытуемый должен достать шар из вазы. В каком случае для него возникает ситуация риска? A. Все шары красные; вознаграждение за участие B. В вазе – шары разных цветов; если испытуемый достанет красный шар, он получит вознаграждение C. В вазе – шары разных цветов; испытуемый получит вознаграждение за участие D. На один красный шар приходится три черных; если испытуемый достанет красный шар, он получит вознаграждение E. На один красный шар приходится три черных; испытуемый получит вознаграждение за участие

Испытуемый должен достать шар из вазы. В каком случае для него возникает ситуация риска? A. Все шары красные; вознаграждение за участие B. В вазе – шары разных цветов; если испытуемый достанет красный шар, он получит вознаграждение C. В вазе – шары разных цветов; испытуемый получит вознаграждение за участие D. На один красный шар приходится три черных; если испытуемый достанет красный шар, он получит вознаграждение E. На один красный шар приходится три черных; испытуемый получит вознаграждение за участие

Основные риски предприятия

Основные риски предприятия

В каком случае выше операционный риск? Данные агрегированных бухгалтерских балансов, тыс. руб. : Статьи актива баланса Фирма 1 Фирма 2 Основные средства 1 666 990 15 Запасы 415 152 199 Дебиторская задолженность 68 742 66 613 Краткосрочные финансовые вложения 6 579 46 397 Денежные средства 371 045 1 715 ИТОГО АКТИВ 2 528 508 114 939

В каком случае выше операционный риск? Данные агрегированных бухгалтерских балансов, тыс. руб. : Статьи актива баланса Фирма 1 Фирма 2 Основные средства 1 666 990 15 Запасы 415 152 199 Дебиторская задолженность 68 742 66 613 Краткосрочные финансовые вложения 6 579 46 397 Денежные средства 371 045 1 715 ИТОГО АКТИВ 2 528 508 114 939

В каком случае выше финансовый риск? Данные агрегированных бухгалтерских балансов, тыс. руб. : Статьи пассива баланса Фирма 1 Фирма 2 Собственный капитал 1 424 836 15 в т. ч. нераспределенная прибыль 596 340 14 Долгосрочные кредиты и займы 179 526 72 139 Кредиторская задолженность 924 146 42 775 ИТОГО ПАССИВ 2 528 508 114 939

В каком случае выше финансовый риск? Данные агрегированных бухгалтерских балансов, тыс. руб. : Статьи пассива баланса Фирма 1 Фирма 2 Собственный капитал 1 424 836 15 в т. ч. нераспределенная прибыль 596 340 14 Долгосрочные кредиты и займы 179 526 72 139 Кредиторская задолженность 924 146 42 775 ИТОГО ПАССИВ 2 528 508 114 939

2. Циклы развития социальноэкономических систем • Развитие любых социально-экономических систем циклично • Кризисы социально-экономических систем обусловлены особенностями их развития Экономический цикл – Экономический цикл период времени между двумя одинаковыми состояниями экономической конъюнктуры

2. Циклы развития социальноэкономических систем • Развитие любых социально-экономических систем циклично • Кризисы социально-экономических систем обусловлены особенностями их развития Экономический цикл – Экономический цикл период времени между двумя одинаковыми состояниями экономической конъюнктуры

![Структура экономического цикла Источник: Гальперин В. М. [и др. ] Макроэкономика](https://present5.com/presentation/129608_100962517/image-21.jpg "Структура экономического цикла Источник: Гальперин В. М. [и др. ] Макроэкономика") Структура экономического цикла Источник: Гальперин В. М. [и др. ] Макроэкономика

Структура экономического цикла Источник: Гальперин В. М. [и др. ] Макроэкономика

3 -4 – фаза кризиса 4 -5 – фаза") Фазы экономического цикла (Г. Хаберлер) 3 -4 – фаза кризиса 4 -5 – фаза депрессии 5 -6 – фаза оживления 6 -7 – фаза бума

Фазы экономического цикла (Г. Хаберлер) 3 -4 – фаза кризиса 4 -5 – фаза депрессии 5 -6 – фаза оживления 6 -7 – фаза бума

Динамика российской экономической конъюнктуры 1992 – 1996 объем производства в стране упал на 50% 1997 – 1998 объем производства упал еще примерно на 10%, после чего наблюдался застой или вялый рост с некоторым оживлением в конце 1998 г. 1999 – 2007 наблюдался устойчивый рост инвестиций в основной капитал, реальных доходов населения, снижение безработицы и инфляции, улучшение делового климата

Динамика российской экономической конъюнктуры 1992 – 1996 объем производства в стране упал на 50% 1997 – 1998 объем производства упал еще примерно на 10%, после чего наблюдался застой или вялый рост с некоторым оживлением в конце 1998 г. 1999 – 2007 наблюдался устойчивый рост инвестиций в основной капитал, реальных доходов населения, снижение безработицы и инфляции, улучшение делового климата

2008: замедлился рост инвестиций в основной капитал и производства промышленной продукции, реальных доходов населения; произошло сжатие внутреннего спроса, повысился уровень безработицы 2009: объем ВВП уменьшился на 7, 9%; производство промышленной продукции – на 9, 3%; инвестиции в основной капитал – на 16, 2%; высокими темпами росла безработица (31, 7%) 2010: возобновился рост численности занятых; объем ВВП увеличился по сравнению с предыдущим годом на 4%; производство промышленной продукции возросло на 8, 2%; инвестиции в основной капитал возросли на 6% 2011: рост ВВП составил 4, 3%; производство промышленной продукции возросло на 4, 7%

2008: замедлился рост инвестиций в основной капитал и производства промышленной продукции, реальных доходов населения; произошло сжатие внутреннего спроса, повысился уровень безработицы 2009: объем ВВП уменьшился на 7, 9%; производство промышленной продукции – на 9, 3%; инвестиции в основной капитал – на 16, 2%; высокими темпами росла безработица (31, 7%) 2010: возобновился рост численности занятых; объем ВВП увеличился по сравнению с предыдущим годом на 4%; производство промышленной продукции возросло на 8, 2%; инвестиции в основной капитал возросли на 6% 2011: рост ВВП составил 4, 3%; производство промышленной продукции возросло на 4, 7%

45000 40000 35000 30000 25000 20000 15000 10000") Динамика реального ВВП (млрд руб. ) 45000 40000 35000 30000 25000 20000 15000 10000 5000 0 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Источник: Росстат (www. economy. gov. ru)

Динамика реального ВВП (млрд руб. ) 45000 40000 35000 30000 25000 20000 15000 10000 5000 0 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Источник: Росстат (www. economy. gov. ru)

Прогноз социально-экономического развития на 2012 г. и плановый период 2013 -2014 гг. Источник: МЭРТ (www. economy. gov. ru)

Прогноз социально-экономического развития на 2012 г. и плановый период 2013 -2014 гг. Источник: МЭРТ (www. economy. gov. ru)

Динамика российского ВВП и цен на нефть

Динамика российского ВВП и цен на нефть

Концепция непрерывности деятельности фирмы (going concern) РСБУ: допущение непрерывности деятельности") Жизненный цикл предприятия 1) Концепция непрерывности деятельности фирмы (going concern) РСБУ: допущение непрерывности деятельности организации 2) Концепция жизненного цикла фирмы (corporate lifecycle) Жизненный цикл предприятия – период его существования с момента основания до момента прекращения деятельности

Жизненный цикл предприятия 1) Концепция непрерывности деятельности фирмы (going concern) РСБУ: допущение непрерывности деятельности организации 2) Концепция жизненного цикла фирмы (corporate lifecycle) Жизненный цикл предприятия – период его существования с момента основания до момента прекращения деятельности

Структура жизненного цикла предприятия 1 -2 – детство 5 -6 – «поздняя» реструктуризация 6 – обновление 2 -3 – юность 3 -4 – зрелость 4 -5 – старость

Структура жизненного цикла предприятия 1 -2 – детство 5 -6 – «поздняя» реструктуризация 6 – обновление 2 -3 – юность 3 -4 – зрелость 4 -5 – старость

Жизненный цикл и кризисы предприятия Для каждого этапа жизненного цикла характерны специфические кризисы, каждый из которых может закончиться фатально

Жизненный цикл и кризисы предприятия Для каждого этапа жизненного цикла характерны специфические кризисы, каждый из которых может закончиться фатально

И. Адизес: модель жизненного цикла организации

И. Адизес: модель жизненного цикла организации

") 3. Антикризисное управление на макро- и микро- уровнях Антикризисное управление (в наиболее широком смысле) – система управленческих мер и решений по диагностике, профилактике и преодолению кризисных явлений и их причин на всех уровнях экономики

3. Антикризисное управление на макро- и микро- уровнях Антикризисное управление (в наиболее широком смысле) – система управленческих мер и решений по диагностике, профилактике и преодолению кризисных явлений и их причин на всех уровнях экономики

Функции антикризисного управления 1 – прогнозирование возможных кризисов 2 – планирование антикризисных мероприятий 3 – реализация антикризисных мероприятий 4 – профилактика кризиса 5 – диагностика кризиса 1 2 5 4 3

Функции антикризисного управления 1 – прогнозирование возможных кризисов 2 – планирование антикризисных мероприятий 3 – реализация антикризисных мероприятий 4 – профилактика кризиса 5 – диагностика кризиса 1 2 5 4 3

Виды антикризисного управления Антикризисное управление на макроэкономическом на микроэкономическом уровне Основной объект: национальная экономика Основные объекты: коммерческие организации Антикризисное управление на макроуровне направлено на сглаживание циклических колебаний

Виды антикризисного управления Антикризисное управление на макроэкономическом на микроэкономическом уровне Основной объект: национальная экономика Основные объекты: коммерческие организации Антикризисное управление на макроуровне направлено на сглаживание циклических колебаний

Кейнсианская модель стабилизационной политики Сдерживающая политика Стимулирующая политика • снижение • увеличение Фискальная государственных расходов политика • увеличение налогов • снижение налогов Денежносокращение количества увеличение количества кредитная денег в обращении политика

Кейнсианская модель стабилизационной политики Сдерживающая политика Стимулирующая политика • снижение • увеличение Фискальная государственных расходов политика • увеличение налогов • снижение налогов Денежносокращение количества увеличение количества кредитная денег в обращении политика

Неоклассическая модель стабилизационной политики Денежнокредитная политика Сдерживающая политика сокращение денежного предложения Стимулирующая политика • расширение денежного предложения • таргетирование процентной ставки по государственным облигациям Политика автоматических (встроенных) Фискальная стабилизаторов политика

Неоклассическая модель стабилизационной политики Денежнокредитная политика Сдерживающая политика сокращение денежного предложения Стимулирующая политика • расширение денежного предложения • таргетирование процентной ставки по государственным облигациям Политика автоматических (встроенных) Фискальная стабилизаторов политика

Бюджетные антикризисные меры в РФ Доклад об экономике России / Всемирный банк, март 2009 http: //www. worldbank. org/ru/country/russia

Бюджетные антикризисные меры в РФ Доклад об экономике России / Всемирный банк, март 2009 http: //www. worldbank. org/ru/country/russia

Антикризисное регулирование – совокупность мер экономического и организационно-правового воздействия со стороны государства, направленных на защиту организаций от кризисных ситуаций и предотвращение банкротств • Прямое антикризисное регулирование • Косвенное антикризисное регулирование 25 декабря 2008 г. Правительством РФ в целях антикризисного регулирования был утвержден перечень стратегических и регионально значимых предприятий

Антикризисное регулирование – совокупность мер экономического и организационно-правового воздействия со стороны государства, направленных на защиту организаций от кризисных ситуаций и предотвращение банкротств • Прямое антикризисное регулирование • Косвенное антикризисное регулирование 25 декабря 2008 г. Правительством РФ в целях антикризисного регулирования был утвержден перечень стратегических и регионально значимых предприятий

Примеры прямого антикризисного регулирования Распоряжение Правительства РФ от 25. 12. 2009 N 2080 -р «О финансовой поддержке ОАО «АВТОВАЗ» 28 млрд. руб. направить на осуществление имущественного взноса РФ в Гос. корпорацию «Ростехнологии» для оказания финансовой поддержки ОАО «АВТОВАЗ» путем предоставления беспроцентного займа для исполнения обязательств Авто. ВАЗа перед кредитными организациями с последующим увеличением доли Ростехнологии в уставном капитале Авто. ВАЗа

Примеры прямого антикризисного регулирования Распоряжение Правительства РФ от 25. 12. 2009 N 2080 -р «О финансовой поддержке ОАО «АВТОВАЗ» 28 млрд. руб. направить на осуществление имущественного взноса РФ в Гос. корпорацию «Ростехнологии» для оказания финансовой поддержки ОАО «АВТОВАЗ» путем предоставления беспроцентного займа для исполнения обязательств Авто. ВАЗа перед кредитными организациями с последующим увеличением доли Ростехнологии в уставном капитале Авто. ВАЗа

• В начале 2009 г. завершилась сделка по приобретению контроля над группой КИТ Финанс консорциумом инвесторов во главе с ОАО «РЖД» (единственным акционером РЖД является РФ) • Контроль над одним из крупнейших российских банков, Банком Москвы (94, 84%), был приобретен в 2011 г. группой ВТБ (75, 4978% акций группы ВТБ принадлежит РФ)

• В начале 2009 г. завершилась сделка по приобретению контроля над группой КИТ Финанс консорциумом инвесторов во главе с ОАО «РЖД» (единственным акционером РЖД является РФ) • Контроль над одним из крупнейших российских банков, Банком Москвы (94, 84%), был приобретен в 2011 г. группой ВТБ (75, 4978% акций группы ВТБ принадлежит РФ)

– система управленческих мер и") Антикризисное управление предприятием (Crisis Management, Turnaround Management, Corporate Recovery) – система управленческих мер и решений по диагностике, профилактике и преодолению кризисов предприятия Популярная на Западе точка зрения: антикризисное управление осуществляется только после наступления кризиса «Антикризисное управление – реагирование на непредвиденные обстоятельства, когда уже некогда что-либо планировать»

Антикризисное управление предприятием (Crisis Management, Turnaround Management, Corporate Recovery) – система управленческих мер и решений по диагностике, профилактике и преодолению кризисов предприятия Популярная на Западе точка зрения: антикризисное управление осуществляется только после наступления кризиса «Антикризисное управление – реагирование на непредвиденные обстоятельства, когда уже некогда что-либо планировать»

Антикризисный управляющий в России • правовые основы исполнения процедур банкротства и арбитражного процесса • антикризисное управление и финансовое оздоровление предприятий и кредитных организаций • финансовый анализ и мониторинг деятельности предприятия • диагностика и предупреждение неплатежеспособности и несостоятельности предприятия

Антикризисный управляющий в России • правовые основы исполнения процедур банкротства и арбитражного процесса • антикризисное управление и финансовое оздоровление предприятий и кредитных организаций • финансовый анализ и мониторинг деятельности предприятия • диагностика и предупреждение неплатежеспособности и несостоятельности предприятия

ОБЩАЯ ТЕОРИЯ УПРАВЛЕНИЯ ПРАВОВЫЕ ОСНОВЫ ФИНАНСОВОЭКОНОМИЧЕСКИЕ ОСНОВЫ • антикризисные стратегии • планы антикризисных мероприятий • эволюция и современные особенности конкурсного процесса • законодательство о банкротстве • методы прогнозирования банкротства • финансово-экономические основы конкурсного процесса

ОБЩАЯ ТЕОРИЯ УПРАВЛЕНИЯ ПРАВОВЫЕ ОСНОВЫ ФИНАНСОВОЭКОНОМИЧЕСКИЕ ОСНОВЫ • антикризисные стратегии • планы антикризисных мероприятий • эволюция и современные особенности конкурсного процесса • законодательство о банкротстве • методы прогнозирования банкротства • финансово-экономические основы конкурсного процесса

направлена на сокращение масштабов деятельности") Базовые концепции антикризисного управления предприятием Оборонительная концепция (концепция экономии) направлена на сокращение масштабов деятельности предприятия Наступательная концепция (инвестиционное антикризисное управление) направлена на привлечение инвестиций и сохранение или расширение масштабов деятельности

Базовые концепции антикризисного управления предприятием Оборонительная концепция (концепция экономии) направлена на сокращение масштабов деятельности предприятия Наступательная концепция (инвестиционное антикризисное управление) направлена на привлечение инвестиций и сохранение или расширение масштабов деятельности

«Оборонительные» мероприятия Производство • сокращение основной деятельности • сокращение производственных расходов Персонал • сокращение основного и (или) управленческого персонала • сокращение заработной платы • сокращение управленческих расходов Маркетинг • сокращение коммерческих расходов • уход с рынка Финансы • продажа избыточных активов • минимизация задолженности

«Оборонительные» мероприятия Производство • сокращение основной деятельности • сокращение производственных расходов Персонал • сокращение основного и (или) управленческого персонала • сокращение заработной платы • сокращение управленческих расходов Маркетинг • сокращение коммерческих расходов • уход с рынка Финансы • продажа избыточных активов • минимизация задолженности

«Наступательные» мероприятия Производство • создание новых производств • техническое перевооружение основных средств Персонал • усиление кадрового потенциала • внедрение новых методов управления Маркетинг • разработка товара • развитие рынка • диверсификация Финансы • привлечение новых инвестиций • осуществление новых инвестиционных проектов

«Наступательные» мероприятия Производство • создание новых производств • техническое перевооружение основных средств Персонал • усиление кадрового потенциала • внедрение новых методов управления Маркетинг • разработка товара • развитие рынка • диверсификация Финансы • привлечение новых инвестиций • осуществление новых инвестиционных проектов

антикризисное управление Судебное ( «формализованное» )") Виды антикризисного управления предприятием Внесудебное ( «корпоративное» ) антикризисное управление Судебное ( «формализованное» ) антикризисное управление

Виды антикризисного управления предприятием Внесудебное ( «корпоративное» ) антикризисное управление Судебное ( «формализованное» ) антикризисное управление

2. Диагностика банкротства предприятия 2. 1. Понятие и признаки банкротства 2. 2. Финансовая диагностика банкротства 2. 3. Методы прогнозирования банкротства

2. Диагностика банкротства предприятия 2. 1. Понятие и признаки банкротства 2. 2. Финансовая диагностика банкротства 2. 3. Методы прогнозирования банкротства

в РФ Могут быть признаны банкротами") 1. Понятие и признаки банкротства Субъекты несостоятельности (банкротства) в РФ Могут быть признаны банкротами Коммерческие • Хозяйственные организации товарищества Не могут быть признаны банкротами Унитарные предприятия, • Хозяйственные общества основанные на • Производственные праве кооперативы оперативного • Унитарные предприятия, управления основанные на праве (казенные хозяйственного ведения предприятия)

1. Понятие и признаки банкротства Субъекты несостоятельности (банкротства) в РФ Могут быть признаны банкротами Коммерческие • Хозяйственные организации товарищества Не могут быть признаны банкротами Унитарные предприятия, • Хозяйственные общества основанные на • Производственные праве кооперативы оперативного • Унитарные предприятия, управления основанные на праве (казенные хозяйственного ведения предприятия)

по российскому законодательству Могут быть признаны банкротами Не могут быть признаны") Субъекты несостоятельности (банкротства) по российскому законодательству Могут быть признаны банкротами Не могут быть признаны банкротами Некоммерческие • Потребительские организации кооперативы • Учреждения • Политические партии • Религиозные организации Физические лица ? • Фонды • Объединения юридических лиц • Индивидуальные предприниматели

Субъекты несостоятельности (банкротства) по российскому законодательству Могут быть признаны банкротами Не могут быть признаны банкротами Некоммерческие • Потребительские организации кооперативы • Учреждения • Политические партии • Религиозные организации Физические лица ? • Фонды • Объединения юридических лиц • Индивидуальные предприниматели

В Думу внесен очередной законопроект МЭРТ о банкротстве физических лиц • Гражданин сможет подать заявление о признании себя банкротом, если в течение 6 мес. он не смог выплатить долг ≥ 50 тыс. руб. • В течение 3 мес. должник с кредитором согласовывают план реструктуризации долгов (5 лет). • Если план одобрен кредитором и утвержден судом, имущество должника остается неприкосновенным, начисление процентов и неустоек прекращается. • Если нет, все имущество стоимостью ≥ 10 тыс. руб. может быть продано. Исключения: личные вещи, жилье, если оно единственное, деньги в размере прожиточного минимума.

В Думу внесен очередной законопроект МЭРТ о банкротстве физических лиц • Гражданин сможет подать заявление о признании себя банкротом, если в течение 6 мес. он не смог выплатить долг ≥ 50 тыс. руб. • В течение 3 мес. должник с кредитором согласовывают план реструктуризации долгов (5 лет). • Если план одобрен кредитором и утвержден судом, имущество должника остается неприкосновенным, начисление процентов и неустоек прекращается. • Если нет, все имущество стоимостью ≥ 10 тыс. руб. может быть продано. Исключения: личные вещи, жилье, если оно единственное, деньги в размере прожиточного минимума.

МЭРТ до сих пор не пришло к договоренности с Минфином о выделении бюджетных средств на увеличение штата арбитражных судей: • ≈ 10 млрд руб. на расширение штата ВАС • численность новых штатных единиц ≈ 2 тыс. чел. Экспертное мнение: «в первую очередь захотят обанкротиться те, кто намеренно не оплачивал долги» http: //www. onlyway. ru

МЭРТ до сих пор не пришло к договоренности с Минфином о выделении бюджетных средств на увеличение штата арбитражных судей: • ≈ 10 млрд руб. на расширение штата ВАС • численность новых штатных единиц ≈ 2 тыс. чел. Экспертное мнение: «в первую очередь захотят обанкротиться те, кто намеренно не оплачивал долги» http: //www. onlyway. ru

Банкротство и ликвидация предприятия «Ликвидация юридического лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам» (ГК РФ) Коэффициент Тобина (q-ratio) MVC – рыночная капитализация MVNA – чистые активы (в рыночной оценке)

Банкротство и ликвидация предприятия «Ликвидация юридического лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам» (ГК РФ) Коэффициент Тобина (q-ratio) MVC – рыночная капитализация MVNA – чистые активы (в рыночной оценке)

признаки банкротства • внутренние") Признаки банкротства предприятия 1. По характеру проявления • внешние (явные) признаки банкротства • внутренние (неявные) признаки банкротства 2. По характеру финансового состояния должника • неплатежеспособность • неоплатность ( «недостаточность имущества» )

Признаки банкротства предприятия 1. По характеру проявления • внешние (явные) признаки банкротства • внутренние (неявные) признаки банкротства 2. По характеру финансового состояния должника • неплатежеспособность • неоплатность ( «недостаточность имущества» )

Срок неисполнения денежных обязательств и (или) обязанностей по") Внешние признаки банкротства российского предприятия 1) Срок неисполнения денежных обязательств и (или) обязанностей по уплате обязательных платежей – 3 месяца ( «признак банкротства юридического лица» ) 2) Требования к должнику составляют не менее 100 тыс. руб. 3) Соответствующие требования являются подтвержденными

Внешние признаки банкротства российского предприятия 1) Срок неисполнения денежных обязательств и (или) обязанностей по уплате обязательных платежей – 3 месяца ( «признак банкротства юридического лица» ) 2) Требования к должнику составляют не менее 100 тыс. руб. 3) Соответствующие требования являются подтвержденными

Для кредитных организаций: срок неисполнения – 14 дней и (или) стоимость") Внешние признаки (исключения) Для кредитных организаций: срок неисполнения – 14 дней и (или) стоимость имущества недостаточна для исполнения обязательств Для естественных монополий, стратегических организаций: срок неисполнения – 6 мес. ; размер требований – не менее 500 тыс. руб. Федеральный закон от 17. 08. 95 № 147 -ФЗ «О естественных монополиях»

Внешние признаки (исключения) Для кредитных организаций: срок неисполнения – 14 дней и (или) стоимость имущества недостаточна для исполнения обязательств Для естественных монополий, стратегических организаций: срок неисполнения – 6 мес. ; размер требований – не менее 500 тыс. руб. Федеральный закон от 17. 08. 95 № 147 -ФЗ «О естественных монополиях»

Стратегические предприятия и организации • организации ОПК • ФГУП и ОАО, акции которых находятся в федеральной собственности и которые осуществляют производство продукции (работ, услуг), имеющей стратегическое значение для обеспечения обороноспособности и безопасности государства, защиты нравственности, здоровья, прав и законных интересов граждан РФ Указ Президента РФ от 4 августа 2004 г. № 1009 «Об утверждении перечня стратегических предприятий и стратегических акционерных обществ»

Стратегические предприятия и организации • организации ОПК • ФГУП и ОАО, акции которых находятся в федеральной собственности и которые осуществляют производство продукции (работ, услуг), имеющей стратегическое значение для обеспечения обороноспособности и безопасности государства, защиты нравственности, здоровья, прав и законных интересов граждан РФ Указ Президента РФ от 4 августа 2004 г. № 1009 «Об утверждении перечня стратегических предприятий и стратегических акционерных обществ»

2. Диагностика банкротства предприятия 2. 1. Понятие и признаки банкротства 2. 2. Финансовая диагностика банкротства 2. 3. Методы прогнозирования банкротства

2. Диагностика банкротства предприятия 2. 1. Понятие и признаки банкротства 2. 2. Финансовая диагностика банкротства 2. 3. Методы прогнозирования банкротства

признаки банкротства • внутренние") Признаки банкротства предприятия 1. По характеру проявления • внешние (явные) признаки банкротства • внутренние (неявные) признаки банкротства 2. По характеру финансового состояния должника • неплатежеспособность • неоплатность ( «недостаточность имущества» )

Признаки банкротства предприятия 1. По характеру проявления • внешние (явные) признаки банкротства • внутренние (неявные) признаки банкротства 2. По характеру финансового состояния должника • неплатежеспособность • неоплатность ( «недостаточность имущества» )

Срок неисполнения денежных обязательств и (или) обязанностей по") Внешние признаки банкротства российского предприятия 1) Срок неисполнения денежных обязательств и (или) обязанностей по уплате обязательных платежей – 3 месяца ( «признак банкротства юридического лица» ) 2) Требования к должнику составляют не менее 100 тыс. руб. 3) Соответствующие требования являются подтвержденными

Внешние признаки банкротства российского предприятия 1) Срок неисполнения денежных обязательств и (или) обязанностей по уплате обязательных платежей – 3 месяца ( «признак банкротства юридического лица» ) 2) Требования к должнику составляют не менее 100 тыс. руб. 3) Соответствующие требования являются подтвержденными

Внутренние признаки банкротства российского предприятия Неспособность в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей Внутренние признаки банкротства устанавливаются арбитражным судом в ходе конкурсного процесса или объявляются должником, которому они заведомо известны

Внутренние признаки банкротства российского предприятия Неспособность в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей Внутренние признаки банкротства устанавливаются арбитражным судом в ходе конкурсного процесса или объявляются должником, которому они заведомо известны

Руководитель предприятия обязан подать заявление о признании банкротства • если удовлетворение требований одного или нескольких кредиторов приведет к невозможности исполнения обязательств в полном объеме перед другими кредиторами • при наличии признаков неплатежеспособности и (или) признаков недостаточности имущества • если обращение взыскания на имущество затруднит или сделает невозможной хозяйственную деятельность

Руководитель предприятия обязан подать заявление о признании банкротства • если удовлетворение требований одного или нескольких кредиторов приведет к невозможности исполнения обязательств в полном объеме перед другими кредиторами • при наличии признаков неплатежеспособности и (или) признаков недостаточности имущества • если обращение взыскания на имущество затруднит или сделает невозможной хозяйственную деятельность

неоплатности и неплатежеспособности Трактовка действующего законодательства о банкротстве Неоплатность ( «недостаточность имущества»") Признаки (критерии) неоплатности и неплатежеспособности Трактовка действующего законодательства о банкротстве Неоплатность ( «недостаточность имущества» ) – превышение размера денежных обязательств и обязанностей по уплате обязательных платежей должника над стоимостью имущества (активов) должника Неплатежеспособность – прекращение исполнения должником части денежных обязательств или обязанностей по уплате обязательных платежей, вызванное недостаточностью денежных средств

Признаки (критерии) неоплатности и неплатежеспособности Трактовка действующего законодательства о банкротстве Неоплатность ( «недостаточность имущества» ) – превышение размера денежных обязательств и обязанностей по уплате обязательных платежей должника над стоимостью имущества (активов) должника Неплатежеспособность – прекращение исполнения должником части денежных обязательств или обязанностей по уплате обязательных платежей, вызванное недостаточностью денежных средств

Неоплатность и неплатежеспособность как характеристики финансового состояния Неоплатность – такое финансовое состояние, при котором собственного имущества предприятия недостаточно для погашения долговых обязательств Неплатежеспособность – такое финансовое состояние, при котором предприятие неспособно соблюдать график погашения долговых обязательств (недостаток денежных средств для расчетов по долговым обязательствам, требующим немедленного погашения)

Неоплатность и неплатежеспособность как характеристики финансового состояния Неоплатность – такое финансовое состояние, при котором собственного имущества предприятия недостаточно для погашения долговых обязательств Неплатежеспособность – такое финансовое состояние, при котором предприятие неспособно соблюдать график погашения долговых обязательств (недостаток денежных средств для расчетов по долговым обязательствам, требующим немедленного погашения)

Основной признак банкротства предприятия Основным признаком банкротства является тот, при помощи которого это понятие определено в действующем законодательстве Закон РФ «О несостоятельности (банкротстве) предприятий» от 19. 11. 92 г. № 3929 -1 Признак неоплатности Федеральный закон РФ «О Признак несостоятельности (банкротстве)» от неплатежеспособности 08. 01. 98 года № 6 -ФЗ Федеральный закон РФ «О несостоятельности (банкротстве)» от 26. 10. 02 года № 127 -ФЗ

Основной признак банкротства предприятия Основным признаком банкротства является тот, при помощи которого это понятие определено в действующем законодательстве Закон РФ «О несостоятельности (банкротстве) предприятий» от 19. 11. 92 г. № 3929 -1 Признак неоплатности Федеральный закон РФ «О Признак несостоятельности (банкротстве)» от неплатежеспособности 08. 01. 98 года № 6 -ФЗ Федеральный закон РФ «О несостоятельности (банкротстве)» от 26. 10. 02 года № 127 -ФЗ

По Закону 1992 г. банкротство предприятия определялось через признак неоплатности как неспособность удовлетворить требования кредиторов… в связи с превышением обязательств должника над его имуществом или в связи с неудовлетворительной структурой баланса должника Начиная с 1998 г. банкротство определяется через признак неплатежеспособности как признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей

По Закону 1992 г. банкротство предприятия определялось через признак неоплатности как неспособность удовлетворить требования кредиторов… в связи с превышением обязательств должника над его имуществом или в связи с неудовлетворительной структурой баланса должника Начиная с 1998 г. банкротство определяется через признак неплатежеспособности как признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей

В 2000 г. на рассмотрение Государственную Думу РФ был внесен законопроект о банкротстве, предусматривавший возврат к признаку неоплатности. Законопроект прошел три чтения, но Президент наложил на него вето Какой признак, неоплатности или неплатежеспособности, является, на ваш взгляд, более эффективным? В каком случае должника легче признать несостоятельным?

В 2000 г. на рассмотрение Государственную Думу РФ был внесен законопроект о банкротстве, предусматривавший возврат к признаку неоплатности. Законопроект прошел три чтения, но Президент наложил на него вето Какой признак, неоплатности или неплатежеспособности, является, на ваш взгляд, более эффективным? В каком случае должника легче признать несостоятельным?

2. Финансовая диагностика банкротства

2. Финансовая диагностика банкротства

Финансовая неустойчивость Неплатежеспособность Финансовые признаки банкротства Чрезмерный финансовый риск Чрезмерный операционный риск

Финансовая неустойчивость Неплатежеспособность Финансовые признаки банкротства Чрезмерный финансовый риск Чрезмерный операционный риск

NA = А – L") Оценка признака неоплатности предприятия Чистые активы (Net Assets, NA) NA = А – L A (Assets) – активы L (Liabilities) – долговые обязательства Приказ Минфина РФ N 10 н, ФКЦБ РФ N 03 -6/пз от 29. 01. 2003 «Об утверждении порядка оценки стоимости чистых активов АО»

Оценка признака неоплатности предприятия Чистые активы (Net Assets, NA) NA = А – L A (Assets) – активы L (Liabilities) – долговые обязательства Приказ Минфина РФ N 10 н, ФКЦБ РФ N 03 -6/пз от 29. 01. 2003 «Об утверждении порядка оценки стоимости чистых активов АО»

Для хозяйственных обществ должны соблюдаться следующие условия: • если ЧА <УК, необходимо объявить и зарегистрировать в установленном порядке уменьшение УК • если ЧА меньше минимально допустимого размера УК, общество подлежит ликвидации Минимально допустимый размер уставного капитала ООО 10 тыс. руб. ЗАО 100 МРОТ ОАО 1000 МРОТ

Для хозяйственных обществ должны соблюдаться следующие условия: • если ЧА <УК, необходимо объявить и зарегистрировать в установленном порядке уменьшение УК • если ЧА меньше минимально допустимого размера УК, общество подлежит ликвидации Минимально допустимый размер уставного капитала ООО 10 тыс. руб. ЗАО 100 МРОТ ОАО 1000 МРОТ

• Если актив превышает краткосрочные обязательства более чем в 2 раза, это говорит о приемлемых перспективах функционирования предприятия, минимум в течение ближайшего года • Если актив превышает краткосрочные обязательства, но в объеме менее 2 раз, это первый признак финансовой неустойчивости • Если актив равен краткосрочным обязательствам, предприятие находится на грани краха *Соколов Я. В. , Пятов М. Л. Бухгалтерский учет для руководителя

• Если актив превышает краткосрочные обязательства более чем в 2 раза, это говорит о приемлемых перспективах функционирования предприятия, минимум в течение ближайшего года • Если актив превышает краткосрочные обязательства, но в объеме менее 2 раз, это первый признак финансовой неустойчивости • Если актив равен краткосрочным обязательствам, предприятие находится на грани краха *Соколов Я. В. , Пятов М. Л. Бухгалтерский учет для руководителя

Коэффициенты финансовой устойчивости Показатели Коэффициент концентрации собственного капитала Формула E / TL E – собственный капитал TL – пассивы (всего источников) Коэффициент концентрации привлеченных средств TL / E Уровень финансового левериджа (в балансовой оценке) LTD / E Коэффициент обеспеченности процентов к уплате LTD – долгосрочные обязательства EBIT / I EBIT – операционная прибыль I – проценты к уплате

Коэффициенты финансовой устойчивости Показатели Коэффициент концентрации собственного капитала Формула E / TL E – собственный капитал TL – пассивы (всего источников) Коэффициент концентрации привлеченных средств TL / E Уровень финансового левериджа (в балансовой оценке) LTD / E Коэффициент обеспеченности процентов к уплате LTD – долгосрочные обязательства EBIT / I EBIT – операционная прибыль I – проценты к уплате

Оценка признака неплатежеспособности предприятия Показатель Формула Коэффициент абсолютной M / STD ликвидности M – денежные средства (разные подходы к оценке: также могут учитываться эквиваленты ДС) STD – краткосрочные обязательства Коэффициент быстрой (промежуточной) ликвидности (M + R) / STD Коэффициент текущей ликвидности CA / STD R – дебиторская задолженность (разные подходы к оценке: может учитываться только краткосрочная или совокупная ДЗ) CA – оборотные активы

Оценка признака неплатежеспособности предприятия Показатель Формула Коэффициент абсолютной M / STD ликвидности M – денежные средства (разные подходы к оценке: также могут учитываться эквиваленты ДС) STD – краткосрочные обязательства Коэффициент быстрой (промежуточной) ликвидности (M + R) / STD Коэффициент текущей ликвидности CA / STD R – дебиторская задолженность (разные подходы к оценке: может учитываться только краткосрочная или совокупная ДЗ) CA – оборотные активы

") Выбор сравнительных критериев для диагностики банкротства • внутренние сравнительные критерии (динамический анализ; план-фактный анализ) • внешние сравнительные критерии (перекрестный анализ; отраслевой анализ «общепринятые стандарты» и официальные критерии) v Методологические рекомендации Госкомстата РФ по проведению АФХД организаций (2002 г. )

Выбор сравнительных критериев для диагностики банкротства • внутренние сравнительные критерии (динамический анализ; план-фактный анализ) • внешние сравнительные критерии (перекрестный анализ; отраслевой анализ «общепринятые стандарты» и официальные критерии) v Методологические рекомендации Госкомстата РФ по проведению АФХД организаций (2002 г. )

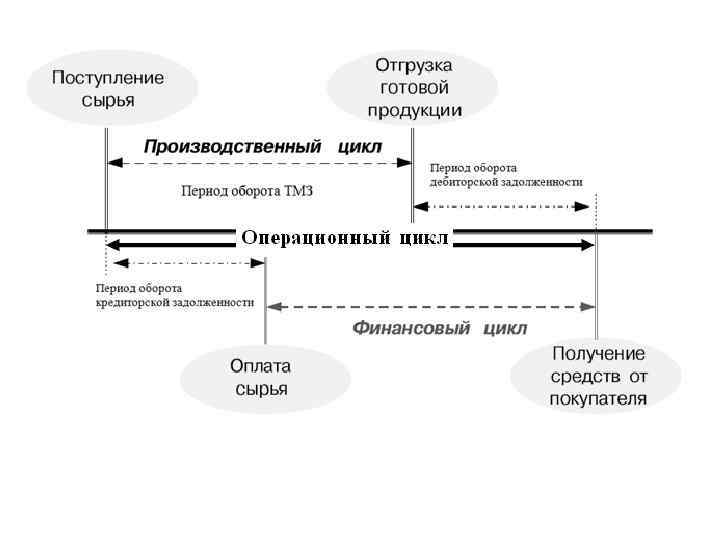

Оценка финансового цикла предприятия Производственный цикл начинается с формирования запасов и завершается отгрузкой готовой продукции (товаров, …) Операционный цикл начинается с формирования запасов и завершается поступлением денег от реализации Финансовый цикл (цикл оборота денежных средств) начинается с вложения денег в запасы и завершается поступлением денег от реализации

Оценка финансового цикла предприятия Производственный цикл начинается с формирования запасов и завершается отгрузкой готовой продукции (товаров, …) Операционный цикл начинается с формирования запасов и завершается поступлением денег от реализации Финансовый цикл (цикл оборота денежных средств) начинается с вложения денег в запасы и завершается поступлением денег от реализации

![Время обращения (период оборота) запасов (З) Зср / [Среднедневная себестоимость] Время обращения дебиторской задолженности](https://present5.com/presentation/129608_100962517/image-78.jpg "Время обращения (период оборота) запасов (З) Зср / [Среднедневная себестоимость] Время обращения дебиторской задолженности") Время обращения (период оборота) запасов (З) Зср / [Среднедневная себестоимость] Время обращения дебиторской задолженности (ДЗ) ДЗср / [Среднедневная выручка] Продолжительность операционного цикла (ПОЦ) ПОЦ = ВОЗ + ВОД Время обращения кредиторской КЗср / [Среднедневная себестоимость] задолженности (КЗ) Продолжительность финансового цикла (ПФЦ) ПФЦ = ПОЦ – ВОК

Время обращения (период оборота) запасов (З) Зср / [Среднедневная себестоимость] Время обращения дебиторской задолженности (ДЗ) ДЗср / [Среднедневная выручка] Продолжительность операционного цикла (ПОЦ) ПОЦ = ВОЗ + ВОД Время обращения кредиторской КЗср / [Среднедневная себестоимость] задолженности (КЗ) Продолжительность финансового цикла (ПФЦ) ПФЦ = ПОЦ – ВОК

") Оцените операционный и финансовый циклы предприятия по имеющимся данным (тыс. руб. )

Оцените операционный и финансовый циклы предприятия по имеющимся данным (тыс. руб. )

: основные показатели Точка безубыточности (Qc) в натуральных единицах FC – условно-постоянные") Точка безубыточности (BP): основные показатели Точка безубыточности (Qc) в натуральных единицах FC – условно-постоянные нефинансовые расходы p – цена единицы продукции v – удельные переменные расходы cont (contribution ) – удельная маржинальная прибыль

Точка безубыточности (BP): основные показатели Точка безубыточности (Qc) в натуральных единицах FC – условно-постоянные нефинансовые расходы p – цена единицы продукции v – удельные переменные расходы cont (contribution ) – удельная маржинальная прибыль

в денежных единицах FC – условно-постоянные нефинансовые расходы p – цена") Точка безубыточности (Sc) в денежных единицах FC – условно-постоянные нефинансовые расходы p – цена единицы продукции v – удельные переменные расходы cont (contribution) – удельная маржинальная прибыль (удельная валовая маржа)

Точка безубыточности (Sc) в денежных единицах FC – условно-постоянные нефинансовые расходы p – цена единицы продукции v – удельные переменные расходы cont (contribution) – удельная маржинальная прибыль (удельная валовая маржа)

(nc) Точка безубыточности в денежных единицах") Норма маржинальной прибыли (валовой маржи) (nc) Точка безубыточности в денежных единицах

Норма маржинальной прибыли (валовой маржи) (nc) Точка безубыточности в денежных единицах

3. Методы прогнозирования банкротства предприятия Комплексные методы Финансовые методы

3. Методы прогнозирования банкротства предприятия Комплексные методы Финансовые методы

Комплексная балльная оценка вероятности банкротства 1. Составляются вопросы по различным сферам деятельности предприятия 2. Каждому ответу присваивается балл 3. Устанавливается критическая сумма баллов 4. Фактическая сумма баллов анализируемого предприятия сравнивается с критическим значением Метод кредитного скоринга (Д. Дюран, 1937 г. ) http: //zaemdeneg. ru/cred_scorring_duran/

Комплексная балльная оценка вероятности банкротства 1. Составляются вопросы по различным сферам деятельности предприятия 2. Каждому ответу присваивается балл 3. Устанавливается критическая сумма баллов 4. Фактическая сумма баллов анализируемого предприятия сравнивается с критическим значением Метод кредитного скоринга (Д. Дюран, 1937 г. ) http: //zaemdeneg. ru/cred_scorring_duran/

Система финансовых показателей для оценки вероятности банкротства 1. Строится система финансовых показателей, наиболее явно отражающих признаки банкротства 2. Устанавливаются их критические значения 3. Оценка вероятности банкротства проводится по результатам сравнительного анализа фактических значений показателей с их критическими значениями

Система финансовых показателей для оценки вероятности банкротства 1. Строится система финансовых показателей, наиболее явно отражающих признаки банкротства 2. Устанавливаются их критические значения 3. Оценка вероятности банкротства проводится по результатам сравнительного анализа фактических значений показателей с их критическими значениями

Система показателей вероятности банкротства В. Х. Бивера, 1966 г. Показатель Формула Банкротство маловероятно Банкротство через 5 лет Банкротство через 1 год ЧП + Ар ЗС 40 -45% 17% -15% Рентабельность активов ЧП / А 6 -8% 4% -22% Финансовый леверидж ЗК / К 37% 50% 80% Коэффициент покрытия активов СК – Вн. А А 40% 30% 6% Коэффициент текущей ликвидности ОА / КО 3, 2 2 1 Коэффициент Бивера

Система показателей вероятности банкротства В. Х. Бивера, 1966 г. Показатель Формула Банкротство маловероятно Банкротство через 5 лет Банкротство через 1 год ЧП + Ар ЗС 40 -45% 17% -15% Рентабельность активов ЧП / А 6 -8% 4% -22% Финансовый леверидж ЗК / К 37% 50% 80% Коэффициент покрытия активов СК – Вн. А А 40% 30% 6% Коэффициент текущей ликвидности ОА / КО 3, 2 2 1 Коэффициент Бивера

3. Формализованное антикризисное управление Институт – устоявшийся или общепризнанный способ структурирования общественных взаимодействий Институт обеспечивает скоординированное поведение людей, даже если они никогда прежде не встречались в подобных условиях и не имели опыта взаимодействия друг с другом Конкурс – особый порядок погашения долговых обязательств

3. Формализованное антикризисное управление Институт – устоявшийся или общепризнанный способ структурирования общественных взаимодействий Институт обеспечивает скоординированное поведение людей, даже если они никогда прежде не встречались в подобных условиях и не имели опыта взаимодействия друг с другом Конкурс – особый порядок погашения долговых обязательств

Принцип конкуренции прав кредиторов Очередность Соразмерность Пропорциональность

Принцип конкуренции прав кредиторов Очередность Соразмерность Пропорциональность

Этапы эволюции института банкротства Исторический Главные период стороны Древний мир Средние века 5 – 17 вв. (Италия, Франция) Принципы частное самоуправление Должник кредиторов; Кредиторы личная ответственность должника перед кредиторами частное самоуправление кредиторов; Должник личная ответственность Кредиторы должника перед кредиторами; мировые сделки Цель удовлетворение требований кредиторов

Этапы эволюции института банкротства Исторический Главные период стороны Древний мир Средние века 5 – 17 вв. (Италия, Франция) Принципы частное самоуправление Должник кредиторов; Кредиторы личная ответственность должника перед кредиторами частное самоуправление кредиторов; Должник личная ответственность Кредиторы должника перед кредиторами; мировые сделки Цель удовлетворение требований кредиторов

Новое время 18 -19 вв. Новейшее") Средние века 5 – 17 вв. (Испания, Германия) Новое время 18 -19 вв. Новейшее время судебное управление; Должник личная Суд ответственность Кредиторы должника перед обществом самоуправления кредиторов под надзором судебных Должник органов; Кредиторы имущественная ответственность должника реабилитации Должник бизнеса; Арб. управл. арбитражное Кредиторы управление наказание гражданина справедливое распределение имущества должника эффективное перераспределение капитала

Средние века 5 – 17 вв. (Испания, Германия) Новое время 18 -19 вв. Новейшее время судебное управление; Должник личная Суд ответственность Кредиторы должника перед обществом самоуправления кредиторов под надзором судебных Должник органов; Кредиторы имущественная ответственность должника реабилитации Должник бизнеса; Арб. управл. арбитражное Кредиторы управление наказание гражданина справедливое распределение имущества должника эффективное перераспределение капитала

Современный институт банкротства Принцип конкуренции прав кредиторов Принцип реабилитации бизнеса Принцип арбитражного управления

Современный институт банкротства Принцип конкуренции прав кредиторов Принцип реабилитации бизнеса Принцип арбитражного управления

расчеты по требованиям граждан, перед которыми должник") Очередность удовлетворения требований кредиторов российских предприятий 1) расчеты по требованиям граждан, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, компенсации морального вреда 2) расчеты по выплате выходных пособий и оплате труда лиц, работающих или работавших по трудовому договору; по выплате вознаграждений авторам результатов интеллектуальной деятельности 3) расчеты с другими кредиторами

Очередность удовлетворения требований кредиторов российских предприятий 1) расчеты по требованиям граждан, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, компенсации морального вреда 2) расчеты по выплате выходных пособий и оплате труда лиц, работающих или работавших по трудовому договору; по выплате вознаграждений авторам результатов интеллектуальной деятельности 3) расчеты с другими кредиторами

Вне очереди погашаются: • текущие платежи (денежные обязательства и обязательные платежи, возникшие после даты принятия заявления о признании должника банкротом) • расходы на проведение мероприятий по недопущению техногенных и (или) экологических катастроф либо гибели людей … Требования кредиторов по обязательствам, обеспеченным залогом имущества должника, удовлетворяются за счет стоимости предмета залога

Вне очереди погашаются: • текущие платежи (денежные обязательства и обязательные платежи, возникшие после даты принятия заявления о признании должника банкротом) • расходы на проведение мероприятий по недопущению техногенных и (или) экологических катастроф либо гибели людей … Требования кредиторов по обязательствам, обеспеченным залогом имущества должника, удовлетворяются за счет стоимости предмета залога

Эволюция представлений о банкротстве Принцип Личная Имущественная имущественной ответственность обособленности должника предприятия Требования кредиторов, не удовлетворенные из-за недостаточности имущества ликвидируемого ЮЛ, считаются погашенными

Эволюция представлений о банкротстве Принцип Личная Имущественная имущественной ответственность обособленности должника предприятия Требования кредиторов, не удовлетворенные из-за недостаточности имущества ликвидируемого ЮЛ, считаются погашенными

имущество фирмы ≠ имущество собственников ≠ имущество фирмы Пятов М. Л. Принцип имущественной обособленности (http: //www. buh. ru) Принцип реабилитации бизнеса Институт банкротства как «прощение обществом ошибок менеджмента» Банкротство как правовой механизм перераспределение капитала к наиболее эффективным собственникам

имущество фирмы ≠ имущество собственников ≠ имущество фирмы Пятов М. Л. Принцип имущественной обособленности (http: //www. buh. ru) Принцип реабилитации бизнеса Институт банкротства как «прощение обществом ошибок менеджмента» Банкротство как правовой механизм перераспределение капитала к наиболее эффективным собственникам

Типы систем несостоятельности Тип системы Основная цель несостоятельности Радикально прокредиторская Умеренно прокредиторская Удовлетворение требований кредиторов Страны Великобритания, Ирландия, Израиль, Индия, Пакистан, Бангладеш, Сингапур, Гонконг, Австралия, Новая Зеландия, островные государства Тихоокеанского, Индийского и Карибского бассейнов Преимущественно Германия, Финляндия, Норвегия, удовлетворение Швеция, Голландия, Польша, требований Япония, Южная Корея, Тайвань, кредиторов Индонезия, Канада, ЮАР

Типы систем несостоятельности Тип системы Основная цель несостоятельности Радикально прокредиторская Умеренно прокредиторская Удовлетворение требований кредиторов Страны Великобритания, Ирландия, Израиль, Индия, Пакистан, Бангладеш, Сингапур, Гонконг, Австралия, Новая Зеландия, островные государства Тихоокеанского, Индийского и Карибского бассейнов Преимущественно Германия, Финляндия, Норвегия, удовлетворение Швеция, Голландия, Польша, требований Япония, Южная Корея, Тайвань, кредиторов Индонезия, Канада, ЮАР

Типы систем несостоятельности Тип системы Основная цель несостоятельности Страны Нейтральная Дания, Италия, Чехия, Словакия, США Компромисс интересов должника, кредиторов и др. участников Умеренно Преимущественно продолжниковская защита интересов должника Радикально «Агрессивная» продолжниковская защита должника Греция, Испания, Португалия, Бельгия, государства северозападной Африки, Южной и Центральной Америки Франция Карелина С. А. Механизм правового регулирования отношений несостоятельности. М. , 2008

Типы систем несостоятельности Тип системы Основная цель несостоятельности Страны Нейтральная Дания, Италия, Чехия, Словакия, США Компромисс интересов должника, кредиторов и др. участников Умеренно Преимущественно продолжниковская защита интересов должника Радикально «Агрессивная» продолжниковская защита должника Греция, Испания, Португалия, Бельгия, государства северозападной Африки, Южной и Центральной Америки Франция Карелина С. А. Механизм правового регулирования отношений несостоятельности. М. , 2008

") Справка о рассмотрении арбитражными судами субъектов РФ дел о несостоятельности (банкротстве)

Справка о рассмотрении арбитражными судами субъектов РФ дел о несостоятельности (банкротстве)

Эффективность системы несостоятельности Doing Business in Russia, 2012 http: //www. doingbusiness. org/data/exploreeconomies/russia

Эффективность системы несостоятельности Doing Business in Russia, 2012 http: //www. doingbusiness. org/data/exploreeconomies/russia

Проблема соотношения восстановительных и ликвидационных механизмов Ликвидационные механизмы Восстановительные механизмы

Проблема соотношения восстановительных и ликвидационных механизмов Ликвидационные механизмы Восстановительные механизмы

Принцип арбитражного управления Арбитражный управляющий в России – гражданин РФ, являющийся членом одной из саморегулируемых организаций арбитражных управляющих Обязательные минимальные требования 1. Высшее профессиональное образование 2. Стаж работы на руководящих должностях – не менее 1 года и стажировка в качестве помощника арбитражного управляющего – не менее 6 мес. или стажировка в качестве помощника арбитражного управляющего – не менее 2 лет

Принцип арбитражного управления Арбитражный управляющий в России – гражданин РФ, являющийся членом одной из саморегулируемых организаций арбитражных управляющих Обязательные минимальные требования 1. Высшее профессиональное образование 2. Стаж работы на руководящих должностях – не менее 1 года и стажировка в качестве помощника арбитражного управляющего – не менее 6 мес. или стажировка в качестве помощника арбитражного управляющего – не менее 2 лет

3. Сдача теоретического экзамена по программе подготовки арбитражных управляющих 4. Отсутствие наказания в виде дисквалификации либо в виде лишения права занимать определенные должности или заниматься определенной деятельностью 5. Отсутствие судимости за совершение умышленного преступления 6. Наличие договора обязательного страхования ответственности Минимальный размер страховой суммы по договору обязательного страхования ответственности составляет 3 млн руб. в год

3. Сдача теоретического экзамена по программе подготовки арбитражных управляющих 4. Отсутствие наказания в виде дисквалификации либо в виде лишения права занимать определенные должности или заниматься определенной деятельностью 5. Отсутствие судимости за совершение умышленного преступления 6. Наличие договора обязательного страхования ответственности Минимальный размер страховой суммы по договору обязательного страхования ответственности составляет 3 млн руб. в год

Процедуры банкротства российских предприятий Наблюдение Финансовое оздоровление Внешнее управление Мировое соглашение Конкурсное производство

Процедуры банкротства российских предприятий Наблюдение Финансовое оздоровление Внешнее управление Мировое соглашение Конкурсное производство

Название процедуры Цели проведения Сроки* Наблюдение обоснование выбора следующей ≤ 7 мес. процедуры банкротства; обеспечение сохранности имущества должника Финансовое удовлетворение всех требований ≤ 2 лет оздоровление кредиторов по особому графику; сохранение бизнеса должника Внешнее управление удовлетворение всех требований ≤ 1, 5 лет; продление: кредиторов; ≤ 6 мес. сохранение бизнеса должника

Название процедуры Цели проведения Сроки* Наблюдение обоснование выбора следующей ≤ 7 мес. процедуры банкротства; обеспечение сохранности имущества должника Финансовое удовлетворение всех требований ≤ 2 лет оздоровление кредиторов по особому графику; сохранение бизнеса должника Внешнее управление удовлетворение всех требований ≤ 1, 5 лет; продление: кредиторов; ≤ 6 мес. сохранение бизнеса должника

Название процедуры Цели проведения Сроки* Мировое соглашение прекращение производства по делу о банкротстве путем достижения соглашения между должником и кредиторами сохранение бизнеса должника - Конкурсное соразмерное удовлетворение производство требований кредиторов; ликвидация бизнеса должника ≤ 6 мес. ; продление: ≤ 6 мес.

Название процедуры Цели проведения Сроки* Мировое соглашение прекращение производства по делу о банкротстве путем достижения соглашения между должником и кредиторами сохранение бизнеса должника - Конкурсное соразмерное удовлетворение производство требований кредиторов; ликвидация бизнеса должника ≤ 6 мес. ; продление: ≤ 6 мес.

Основные этапы дела о банкротстве

Основные этапы дела о банкротстве

Меры по восстановлению платежеспособности должника К «экономическим» относят меры, не требующие специального юридического оформления и преимущественно связанные с основной деятельностью должника К «юридическим» – методы реструктуризации капитала; реструктуризации долга; взыскание дебиторской задолженности; переуступка права требования по дебиторской задолженности

Меры по восстановлению платежеспособности должника К «экономическим» относят меры, не требующие специального юридического оформления и преимущественно связанные с основной деятельностью должника К «юридическим» – методы реструктуризации капитала; реструктуризации долга; взыскание дебиторской задолженности; переуступка права требования по дебиторской задолженности

Методы «эффективного собственника» Продажа бизнеса Дополнительное привлечение собственных средств Акционирование долга

Методы «эффективного собственника» Продажа бизнеса Дополнительное привлечение собственных средств Акционирование долга

Замещение активов должника Одновременное погашение задолженности

Замещение активов должника Одновременное погашение задолженности

Срок исполнения обязательств считается наступившим 2) Прекращаются полномочия руководителя") Основные последствия конкурсного производства 1) Срок исполнения обязательств считается наступившим 2) Прекращаются полномочия руководителя должника 3) Сведения о финансовом состоянии должника перестают быть конфиденциальными или составляющими коммерческую тайну

Основные последствия конкурсного производства 1) Срок исполнения обязательств считается наступившим 2) Прекращаются полномочия руководителя должника 3) Сведения о финансовом состоянии должника перестают быть конфиденциальными или составляющими коммерческую тайну

Агрегированный баланс ООО «S» , тыс. руб. Основные средства Запасы Дебиторская задолженность Краткосрочные фин. вложения Денежные средства Итого АКТИВ Уставный капитал Нераспр. прибыль (непокр. убыток) Долгосрочные обязательства Кредиторская задолженность Итого ПАССИВ 2010 15 199 66 613 46 397 1 715 114 939 11 14 72 139 42 775 114 939 2011 44 4 149 925 43 252 45 193 270 11 (115) 72 139 121 235 193 270

Агрегированный баланс ООО «S» , тыс. руб. Основные средства Запасы Дебиторская задолженность Краткосрочные фин. вложения Денежные средства Итого АКТИВ Уставный капитал Нераспр. прибыль (непокр. убыток) Долгосрочные обязательства Кредиторская задолженность Итого ПАССИВ 2010 15 199 66 613 46 397 1 715 114 939 11 14 72 139 42 775 114 939 2011 44 4 149 925 43 252 45 193 270 11 (115) 72 139 121 235 193 270

Доля в итоге, % Изменение Основные средства 0, 01 0, 02 0, 01 Запасы 0, 17 0 (0, 17) Дебиторская задолженность 57, 96 77, 57 19, 61 Краткосрочные фин. вложения 40, 37 22, 38 (17, 99) Денежные средства 1, 49 0, 02 (1, 47) 100% (114 939) 100% (193 270) Уставный капитал 0, 01 0 Нераспределенная прибыль (непокрытый убыток) 0, 01 (0, 06) (0, 07) Долгосрочные обязательства 62, 76 37, 33 (25, 43) Кредиторская задолженность 37, 22 62, 73 25, 51 100% (114 939) 100% (193 270) Итого АКТИВ Итого ПАССИВ

Доля в итоге, % Изменение Основные средства 0, 01 0, 02 0, 01 Запасы 0, 17 0 (0, 17) Дебиторская задолженность 57, 96 77, 57 19, 61 Краткосрочные фин. вложения 40, 37 22, 38 (17, 99) Денежные средства 1, 49 0, 02 (1, 47) 100% (114 939) 100% (193 270) Уставный капитал 0, 01 0 Нераспределенная прибыль (непокрытый убыток) 0, 01 (0, 06) (0, 07) Долгосрочные обязательства 62, 76 37, 33 (25, 43) Кредиторская задолженность 37, 22 62, 73 25, 51 100% (114 939) 100% (193 270) Итого АКТИВ Итого ПАССИВ

(129) 72 149 71 991 (158) Коэффициент текущей ликвидности") 2010 2011 Изменение 25 (104) (129) 72 149 71 991 (158) Коэффициент текущей ликвидности 2, 69 1, 59 (1, 1) Коэффициент быстрой ликвидности 2, 68 1, 59 (1, 09) Коэффициент абсолютной ликвидности 0, 04 ≈ 0 ≈ (0, 04) Чистые активы Собственные оборотные средства

2010 2011 Изменение 25 (104) (129) 72 149 71 991 (158) Коэффициент текущей ликвидности 2, 69 1, 59 (1, 1) Коэффициент быстрой ликвидности 2, 68 1, 59 (1, 09) Коэффициент абсолютной ликвидности 0, 04 ≈ 0 ≈ (0, 04) Чистые активы Собственные оборотные средства

Оцените точку безубыточности Выручка за период – 3 100 тыс. д. е. Сведения о расходах предприятия по обычным видам деятельности за анализируемый период: • Амортизация ОС – 100 тыс. д. е. • Амортизация НМА – 20 тыс. д. е. • Сырье и материалы – 930 тыс. д. е. • Зарплата администрации (по окладу) – 300 тыс. д. е. • Зарплата основного персонала (сдельная) – 775 тыс. д. е. • Прочие условно-постоянные расходы – 295 тыс. д. е. Прочие доходы и расходы отсутствуют Все доходы и расходы признаются для целей налогообложения. Ставка налога на прибыль – 20% Предприятие реализует один вид продукции по цене 20 д. е.

Оцените точку безубыточности Выручка за период – 3 100 тыс. д. е. Сведения о расходах предприятия по обычным видам деятельности за анализируемый период: • Амортизация ОС – 100 тыс. д. е. • Амортизация НМА – 20 тыс. д. е. • Сырье и материалы – 930 тыс. д. е. • Зарплата администрации (по окладу) – 300 тыс. д. е. • Зарплата основного персонала (сдельная) – 775 тыс. д. е. • Прочие условно-постоянные расходы – 295 тыс. д. е. Прочие доходы и расходы отсутствуют Все доходы и расходы признаются для целей налогообложения. Ставка налога на прибыль – 20% Предприятие реализует один вид продукции по цене 20 д. е.

Амортизация ОС– 100 тыс. д. е. Амортизация НМА – 20 тыс. д. е. Сырье и материалы – 930 тыс. д. е. Зарплата администрации (по окладу) – 300 тыс. д. е. Зарплата основного персонала (сдельная) – 775 тыс. д. е. Прочие условно-постоянные расходы – 295 тыс. д. е. Итого: FC (условно-постоянные нефинансовые расходы) = 100 + 20 + 300 + 295 = 715 тыс. д. е. VC (переменные нефинансовые расходы) = 930 + 775 = 1705 тыс. д. е. p (цена) = 20 д. е. S (выручка) = 3 100 тыс. д. е. Q (количество) = 3100 / 20 = 155 тыс. шт. v (удельные переменные расходы) = 1705 / 155 = 11 д. е.

Амортизация ОС– 100 тыс. д. е. Амортизация НМА – 20 тыс. д. е. Сырье и материалы – 930 тыс. д. е. Зарплата администрации (по окладу) – 300 тыс. д. е. Зарплата основного персонала (сдельная) – 775 тыс. д. е. Прочие условно-постоянные расходы – 295 тыс. д. е. Итого: FC (условно-постоянные нефинансовые расходы) = 100 + 20 + 300 + 295 = 715 тыс. д. е. VC (переменные нефинансовые расходы) = 930 + 775 = 1705 тыс. д. е. p (цена) = 20 д. е. S (выручка) = 3 100 тыс. д. е. Q (количество) = 3100 / 20 = 155 тыс. шт. v (удельные переменные расходы) = 1705 / 155 = 11 д. е.

Оценка точки безубыточности и запаса прочности: p = 20 д. е. ; v") 2) Оценка точки безубыточности и запаса прочности: p = 20 д. е. ; v = 11 д. е. ; FC = 715 тыс. д. е.

2) Оценка точки безубыточности и запаса прочности: p = 20 д. е. ; v = 11 д. е. ; FC = 715 тыс. д. е.