Корпоративные финансы(Засенко)окт2016ч2.pptx

- Количество слайдов: 91

Основные вопросы : 1. Модели корпоративного управления. 2. Управление корпоративными финансами.

Основные вопросы : 1. Модели корпоративного управления. 2. Управление корпоративными финансами.

Термин «корпорация» возник еще в Средние века и означает объединение, союз, общество или совокупность лиц, Корпоративные финансы объединившихся для достижения каких-либо своих целей и выполняющих определенные социальные функции. Изначально корпорация представляла собой объединение свободных хозяйственных субъектов ради достижения экономических целей. Для западных корпораций показателем успеха является лидерство в какой-либо сфере. Для субъектов российского бизнеса актуальна стратегия выживания и закрепления на соответствующих рынках, а также создание нормативно-правовой базы корпоративного бизнеса.

Термин «корпорация» возник еще в Средние века и означает объединение, союз, общество или совокупность лиц, Корпоративные финансы объединившихся для достижения каких-либо своих целей и выполняющих определенные социальные функции. Изначально корпорация представляла собой объединение свободных хозяйственных субъектов ради достижения экономических целей. Для западных корпораций показателем успеха является лидерство в какой-либо сфере. Для субъектов российского бизнеса актуальна стратегия выживания и закрепления на соответствующих рынках, а также создание нормативно-правовой базы корпоративного бизнеса.

,") Предметом изучения курса «Корпоративные финансы» является система денежных отношений, возникающих между хозяйствующими субъектами (корпорациями), другими участниками финансового рынка и государством в процессе осуществления текущей (операционной), инвестиционной и финансовой деятельности.

Предметом изучения курса «Корпоративные финансы» является система денежных отношений, возникающих между хозяйствующими субъектами (корпорациями), другими участниками финансового рынка и государством в процессе осуществления текущей (операционной), инвестиционной и финансовой деятельности.

Корпоративные финансы

Корпоративные финансы

1. 2. 3. 4. 5. неограниченный период жизни корпорации. ограниченная ответственность. акции могут передаваться другим лицам. экономия транзакционных издержек; синергия за счет комбинирования достоинств отдельных участников группы, координации дополняющих активов; 6. инновационные преимущества; 7. инвестиционные преимущества; 8. информационные преимущества; 9. расширение сферы влияния квалифицированных предпринимателей; 10. фактическое взаимострахование друга участниками одной и той же деловой группы.

1. 2. 3. 4. 5. неограниченный период жизни корпорации. ограниченная ответственность. акции могут передаваться другим лицам. экономия транзакционных издержек; синергия за счет комбинирования достоинств отдельных участников группы, координации дополняющих активов; 6. инновационные преимущества; 7. инвестиционные преимущества; 8. информационные преимущества; 9. расширение сферы влияния квалифицированных предпринимателей; 10. фактическое взаимострахование друга участниками одной и той же деловой группы.

Организация корпоративного хозяйствования может выступать в таких экономических формах, как: Горизонтальная корпоратизация формируется на основе расширения масштабов производства на рынке однородной продукции. Вертикальная корпоратизация строится на базе интеграции производства от добычи сырья до изготовления конечной продукции и её реализации? Диверсификационная корпоратизация формируется за счет объединения различных производств

Организация корпоративного хозяйствования может выступать в таких экономических формах, как: Горизонтальная корпоратизация формируется на основе расширения масштабов производства на рынке однородной продукции. Вертикальная корпоратизация строится на базе интеграции производства от добычи сырья до изготовления конечной продукции и её реализации? Диверсификационная корпоратизация формируется за счет объединения различных производств

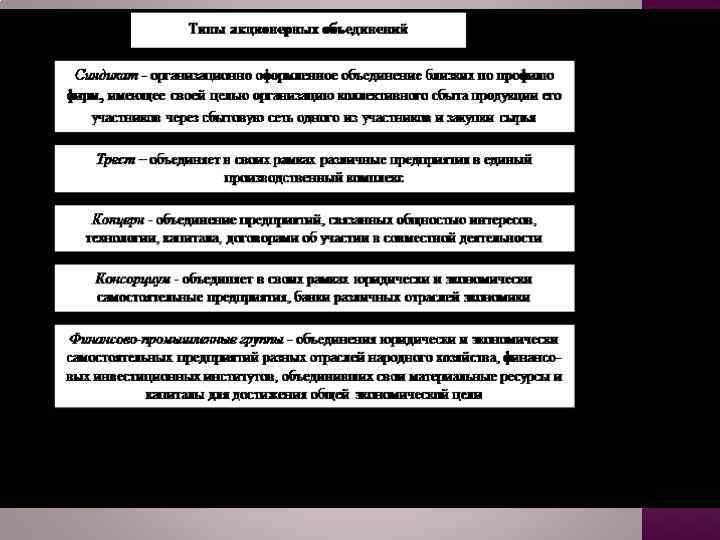

Организационные и организационно-правовые формы корпоративной модели бизнеса Корпорация составляет одну из важнейших организационно-правовых форм структурной организации предприятия или группы предприятий, предусмотренных законами и правовыми нормами страны. Во всем мире корпорации существуют в основном в форме акционерных обществ, где пай каждого участника-акционера подтвержден ценной бумагой акцией, а его ответственность определяется размером внесенного им вклада в данное предприятие. Различаются акционерные общества и публичные акционерные общества. Другие юридические формы, основанные на объединении капиталов акционерных кампаний через систему участий. Типы акционерных объединений: синдикаты, тресты, концерны, консорциумы, финансово-промышленные группы Эти объединения часто носят временный характер и создаются с целью достижения конкретной цели, например для внедрения нового продукта или новой технологии на рынок. Отличительная особенность данной формы сотрудничества - сохраняющаяся независимость организаций. В таких случаях объединение бывает добровольным и не приводит к созданию нового юридического лица. Предприятия, входящие в подобные объединения, сохраняют полную хозяйственную независимость.

Организационные и организационно-правовые формы корпоративной модели бизнеса Корпорация составляет одну из важнейших организационно-правовых форм структурной организации предприятия или группы предприятий, предусмотренных законами и правовыми нормами страны. Во всем мире корпорации существуют в основном в форме акционерных обществ, где пай каждого участника-акционера подтвержден ценной бумагой акцией, а его ответственность определяется размером внесенного им вклада в данное предприятие. Различаются акционерные общества и публичные акционерные общества. Другие юридические формы, основанные на объединении капиталов акционерных кампаний через систему участий. Типы акционерных объединений: синдикаты, тресты, концерны, консорциумы, финансово-промышленные группы Эти объединения часто носят временный характер и создаются с целью достижения конкретной цели, например для внедрения нового продукта или новой технологии на рынок. Отличительная особенность данной формы сотрудничества - сохраняющаяся независимость организаций. В таких случаях объединение бывает добровольным и не приводит к созданию нового юридического лица. Предприятия, входящие в подобные объединения, сохраняют полную хозяйственную независимость.

Организационные и организационно-правовые формы корпоративной модели бизнеса Слияние – один из способов объединения потенциала двух и более компаний. При слиянии объединяются все активы, вовлекаемых в сделку компаний, а также управленческий и технический опыт. Корпоративные альянсы позволяют компаниям создать структуру, которая концентрирует свои усилия на определенном виде бизнеса (освоение новых технологий и рынков сбыта). Альянсы существуют во многих формах: от соглашения, непосредственно ориентированного на рынок, до совместной собственности и операций международного масштаба. Транснациональные компании (ТНК) – это, как правило, крупные корпорации, осуществляющие операции за рубежом.

Организационные и организационно-правовые формы корпоративной модели бизнеса Слияние – один из способов объединения потенциала двух и более компаний. При слиянии объединяются все активы, вовлекаемых в сделку компаний, а также управленческий и технический опыт. Корпоративные альянсы позволяют компаниям создать структуру, которая концентрирует свои усилия на определенном виде бизнеса (освоение новых технологий и рынков сбыта). Альянсы существуют во многих формах: от соглашения, непосредственно ориентированного на рынок, до совместной собственности и операций международного масштаба. Транснациональные компании (ТНК) – это, как правило, крупные корпорации, осуществляющие операции за рубежом.

Все существующие ныне организационные структуры корпораций можно разделить на три основные группы: унитарные, холдинговые и многодивизиональные

Все существующие ныне организационные структуры корпораций можно разделить на три основные группы: унитарные, холдинговые и многодивизиональные

Все существующие ныне организационные структуры корпораций можно разделить на три основные группы: унитарные, холдинговые и многодивизиональные Холдинговая (держательская) компания – это особый тип финансовой компании, которая создается для владения контрольными пакетами акций других компаний с целью контроля и управления их деятельностью (США, Канада, Япония). Существуют два типа холдинговых компаний: 1. чистый холдинг, выполняющий только контрольно-управленческие и финансовые функции; 2. смешанный холдинг, занимающийся. кроме указанных функций, также определенной предпринимательской деятельностью – производственноторговой, кредитно-финансовой и др.

Все существующие ныне организационные структуры корпораций можно разделить на три основные группы: унитарные, холдинговые и многодивизиональные Холдинговая (держательская) компания – это особый тип финансовой компании, которая создается для владения контрольными пакетами акций других компаний с целью контроля и управления их деятельностью (США, Канада, Япония). Существуют два типа холдинговых компаний: 1. чистый холдинг, выполняющий только контрольно-управленческие и финансовые функции; 2. смешанный холдинг, занимающийся. кроме указанных функций, также определенной предпринимательской деятельностью – производственноторговой, кредитно-финансовой и др.

Финансовый менеджмент-направлен на управление движением финансовых ресурсов и финансовых отношений, возникающих между хозяйствующими субъектами в процессе движения финансовых ресурсов. Основными принципами финансового менеджмента являются: Финансовая самостоятельность предприятия. Самофинансирование предприятия. Материальная заинтересованность предприятия. Материальная ответственность. Обеспечение рисков финансовыми резервами.

Финансовый менеджмент-направлен на управление движением финансовых ресурсов и финансовых отношений, возникающих между хозяйствующими субъектами в процессе движения финансовых ресурсов. Основными принципами финансового менеджмента являются: Финансовая самостоятельность предприятия. Самофинансирование предприятия. Материальная заинтересованность предприятия. Материальная ответственность. Обеспечение рисков финансовыми резервами.

Финансовая политика — это целенаправленное использование финансов для достижения стратегических и тактических задач, определенных учредительными документами (уставом) корпорации. Например: усиление позиций на рынке товаров (услуг); достижение приемлемого объема продаж, прибыли и рентабельности активов и собственного капитала; сохранение платежеспособности и ликвидности баланса; увеличение богатства собственников (акционеров) и т. д.

Финансовая политика — это целенаправленное использование финансов для достижения стратегических и тактических задач, определенных учредительными документами (уставом) корпорации. Например: усиление позиций на рынке товаров (услуг); достижение приемлемого объема продаж, прибыли и рентабельности активов и собственного капитала; сохранение платежеспособности и ликвидности баланса; увеличение богатства собственников (акционеров) и т. д.

Содержание финансовой политики включает следующие звенья: 1. разработку оптимальной концепции управления финансами, обеспечивающую сочетание высокой доходности и защиты от коммерческих рисков; 2. выявление основных направлений использования финансовых ресурсов на текущий период; 3. осуществление практических действий, направленных на достижение поставленных целей. Стратегическими задачами финансовой политики являются следующие: 1. максимизация прибыли как источника экономического роста; 2. оптимизация структуры и стоимости капитала, обеспечение финансовой устойчивости и деловой активности корпорации; 3. достижение финансовой открытости корпорации (акционеров, учредителей), инвесторов и кредиторов; 4. использование рыночных механизмов привлечения капитала с помощью эмиссии корпоративных ценных бумаг, финансового лизинга, проектного финансирования; 5. разработка эффективного механизма управления финансами (финансового менеджмента). для собственников Исходя из продолжительности и характера решаемых задач, финансовая политика классифицируется на финансовую стратегию и тактику.

Содержание финансовой политики включает следующие звенья: 1. разработку оптимальной концепции управления финансами, обеспечивающую сочетание высокой доходности и защиты от коммерческих рисков; 2. выявление основных направлений использования финансовых ресурсов на текущий период; 3. осуществление практических действий, направленных на достижение поставленных целей. Стратегическими задачами финансовой политики являются следующие: 1. максимизация прибыли как источника экономического роста; 2. оптимизация структуры и стоимости капитала, обеспечение финансовой устойчивости и деловой активности корпорации; 3. достижение финансовой открытости корпорации (акционеров, учредителей), инвесторов и кредиторов; 4. использование рыночных механизмов привлечения капитала с помощью эмиссии корпоративных ценных бумаг, финансового лизинга, проектного финансирования; 5. разработка эффективного механизма управления финансами (финансового менеджмента). для собственников Исходя из продолжительности и характера решаемых задач, финансовая политика классифицируется на финансовую стратегию и тактику.

Финансовая стратегия является одним из пяти функциональных элементов стратегического управления (производство, маркетинг, инновации, кадры и финансы). Объектом финансового управления в корпорации выступают капитал и денежные потоки. К важнейшим направлениям разработки финансовой стратегии корпорации относятся следующие: 1. анализ и оценка финансово-экономического состояния; 2. разработка учетной и налоговой политики; 3. выработка кредитной политики; 4. управление основным капиталом и принятие амортизационной политики; 5. управление оборотными активами и кредиторской задолженностью; 6. управление заемными средствами; 7. управление текущими издержками, сбытом продукции и прибылью; 8. ценовая политика; 9. выбор дивидендной и инвестиционной политики; 10. оценка достижений корпорации и её рыночной стоимости (цены)

Финансовая стратегия является одним из пяти функциональных элементов стратегического управления (производство, маркетинг, инновации, кадры и финансы). Объектом финансового управления в корпорации выступают капитал и денежные потоки. К важнейшим направлениям разработки финансовой стратегии корпорации относятся следующие: 1. анализ и оценка финансово-экономического состояния; 2. разработка учетной и налоговой политики; 3. выработка кредитной политики; 4. управление основным капиталом и принятие амортизационной политики; 5. управление оборотными активами и кредиторской задолженностью; 6. управление заемными средствами; 7. управление текущими издержками, сбытом продукции и прибылью; 8. ценовая политика; 9. выбор дивидендной и инвестиционной политики; 10. оценка достижений корпорации и её рыночной стоимости (цены)

Финансовая тактика — это решение частных задач конкретного этапа развития корпорации путем своевременного изменения способов организации финансовых связей, перераспределения денежных ресурсов между видами расходов и структурными подразделениями. При относительной стабильности финансовой стратегии финансовая тактика должна отличаться гибкостью, что объясняется измененчивостью рыночной конъюнктуры (спроса и предложения на ресурсы, товары, услуги и капитал).

Финансовая тактика — это решение частных задач конкретного этапа развития корпорации путем своевременного изменения способов организации финансовых связей, перераспределения денежных ресурсов между видами расходов и структурными подразделениями. При относительной стабильности финансовой стратегии финансовая тактика должна отличаться гибкостью, что объясняется измененчивостью рыночной конъюнктуры (спроса и предложения на ресурсы, товары, услуги и капитал).

Задачи финансовых служб корпорации Финансовую работу в корпорациях осуществляют специальная финансовая служба или бухгалтерия. Назначение финансовой службы: 1. обеспечение производственно-коммерческой деятельности денежными ресурсами, т. е. постоянной платежеспособности корпорации и ликвидности ее баланса; 2. обеспечение роста доходности активов (имущества), собственного капитала и продаж; 3. осуществление расчетов и выполнение финансовых обязательств перед государством и партнерами (юридическими и физическими лицами); 4. разработка оперативных (текущих) и долгосрочных финансовых планов (бюджетов); 5. контроль над рациональным движением денежных ресурсов (денежными потоками). Финансовая работа в корпорации осуществляется по трем основным направлениям: 1. Финансовое планирование (бюджетирование доходов, расходов и капитала). 2. Оперативная (текущая) деятельность по управлению денежным оборотом. 3. Контрольно-аналитическая работа. Финансовое планирование заключается в разработке и анализе выполнения различных видов финансовых планов (бюджетов). Оперативная финансовая работа заключается в обеспечении регулярных денежных взаимоотношений с партнерами (контрагентами) корпорации. Контрольно-аналнтическая работа заключается в осуществлении систематического контроля над исполнением консолидированного и локальных бюджетов, над структурой капитала, использованием основных и оборотных средств, платежеспособностью и ликвидностью баланса корпорации

Задачи финансовых служб корпорации Финансовую работу в корпорациях осуществляют специальная финансовая служба или бухгалтерия. Назначение финансовой службы: 1. обеспечение производственно-коммерческой деятельности денежными ресурсами, т. е. постоянной платежеспособности корпорации и ликвидности ее баланса; 2. обеспечение роста доходности активов (имущества), собственного капитала и продаж; 3. осуществление расчетов и выполнение финансовых обязательств перед государством и партнерами (юридическими и физическими лицами); 4. разработка оперативных (текущих) и долгосрочных финансовых планов (бюджетов); 5. контроль над рациональным движением денежных ресурсов (денежными потоками). Финансовая работа в корпорации осуществляется по трем основным направлениям: 1. Финансовое планирование (бюджетирование доходов, расходов и капитала). 2. Оперативная (текущая) деятельность по управлению денежным оборотом. 3. Контрольно-аналитическая работа. Финансовое планирование заключается в разработке и анализе выполнения различных видов финансовых планов (бюджетов). Оперативная финансовая работа заключается в обеспечении регулярных денежных взаимоотношений с партнерами (контрагентами) корпорации. Контрольно-аналнтическая работа заключается в осуществлении систематического контроля над исполнением консолидированного и локальных бюджетов, над структурой капитала, использованием основных и оборотных средств, платежеспособностью и ликвидностью баланса корпорации

, включая") Корпоративное управление — система взаимодействия между акционерами и руководством компании (акционерного общества, корпорации), включая её совет директоров, а также с другими заинтересованными лицами, с помощью которой реализуются права акционеров; комплекс механизмов, позволяющих акционерам (инвесторам) контролировать деятельность руководителей компании и разрешать возникающие проблемы с прочими группами влияния.

Корпоративное управление — система взаимодействия между акционерами и руководством компании (акционерного общества, корпорации), включая её совет директоров, а также с другими заинтересованными лицами, с помощью которой реализуются права акционеров; комплекс механизмов, позволяющих акционерам (инвесторам) контролировать деятельность руководителей компании и разрешать возникающие проблемы с прочими группами влияния.

Система корпоративного управления — это организационная модель, которая призвана, с одной стороны, регулировать взаимоотношения между менеджерами компаний и их владельцами, с другой — согласовывать цели различных заинтересованных сторон, обеспечивая эффективное функционирование компаний. Выделяют несколько моделей корпоративного управления.

Система корпоративного управления — это организационная модель, которая призвана, с одной стороны, регулировать взаимоотношения между менеджерами компаний и их владельцами, с другой — согласовывать цели различных заинтересованных сторон, обеспечивая эффективное функционирование компаний. Выделяют несколько моделей корпоративного управления.

Многообразие национальных форм корпоративного управления можно условно разбить на группы, тяготеющие к двум противоположным моделям: американская, или аутсайдерская, модель; германская, или инсайдерская, модель.

Многообразие национальных форм корпоративного управления можно условно разбить на группы, тяготеющие к двум противоположным моделям: американская, или аутсайдерская, модель; германская, или инсайдерская, модель.

Американская, или аутсайдерская, модель — это модель управления акционерными обществами, основанная на высоком уровне использования внешних по отношению к акционерному обществу, или рыночных, механизмов корпоративного контроля, или контроля над менеджментом акционерного общества.

Американская, или аутсайдерская, модель — это модель управления акционерными обществами, основанная на высоком уровне использования внешних по отношению к акционерному обществу, или рыночных, механизмов корпоративного контроля, или контроля над менеджментом акционерного общества.

Германская, или инсайдерская, модель — это модель управления акционерными обществами, основанная преимущественно на использовании внутренних методов корпоративного контроля, или методов самоконтроля.

Германская, или инсайдерская, модель — это модель управления акционерными обществами, основанная преимущественно на использовании внутренних методов корпоративного контроля, или методов самоконтроля.

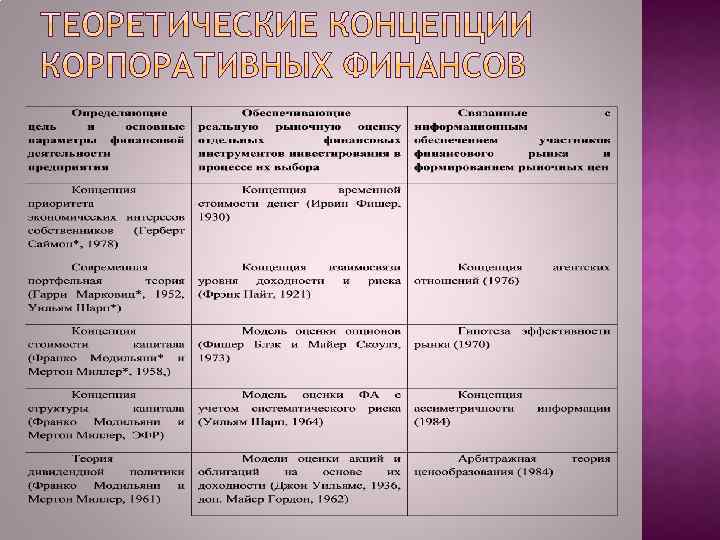

Ф. Найт, И. Фишер, Дж.") 1. Период классической теории и кейнсианства (н. ХХв. ) Ф. Найт, И. Фишер, Дж. Уильямс, Дж. Хикс и др. - Концепция стоимости денег во времени; - Концепция стоимости капитала; - Концепция денежного потока; - Концепция взаимосвязи риска и доходности(Ф. Найт) Принципы формирования портфеля (Г. Марковиц, 1952 г. )

1. Период классической теории и кейнсианства (н. ХХв. ) Ф. Найт, И. Фишер, Дж. Уильямс, Дж. Хикс и др. - Концепция стоимости денег во времени; - Концепция стоимости капитала; - Концепция денежного потока; - Концепция взаимосвязи риска и доходности(Ф. Найт) Принципы формирования портфеля (Г. Марковиц, 1952 г. )

- Модель") 1. 1952 -1973 гг. - Теория формирования портфеля(1952 г. , Г. Марковиц) - Модель оценки капитальных активов - CAPM(1964 г. , У. Шарп, Дж. Литнер, Ж. Моссин) - Гипотеза информационной эффективности рынка капитала (1965 г. , Ю. Фама) - Теория структуры капитала и теория иррелевантности дивидендов(1958 -1961 гг. , Ф. Модильяни и М. Миллер) - Теория ценообразования опционов(1973 г. , Ф. Блэк, М. Шолес, Р. Мертон)

1. 1952 -1973 гг. - Теория формирования портфеля(1952 г. , Г. Марковиц) - Модель оценки капитальных активов - CAPM(1964 г. , У. Шарп, Дж. Литнер, Ж. Моссин) - Гипотеза информационной эффективности рынка капитала (1965 г. , Ю. Фама) - Теория структуры капитала и теория иррелевантности дивидендов(1958 -1961 гг. , Ф. Модильяни и М. Миллер) - Теория ценообразования опционов(1973 г. , Ф. Блэк, М. Шолес, Р. Мертон)

-Теория ассиметричной") -Теория агентских отношений(1976 г. М. Джессинг, У. Меклинг, 1980 г. Ю. Фама) -Теория ассиметричной информации( 1970 г. Дж. Акерлоф) - Теория поведенческих финансов (1974 г. А. Тверски, 1979 г. Д. Канеман).

-Теория агентских отношений(1976 г. М. Джессинг, У. Меклинг, 1980 г. Ю. Фама) -Теория ассиметричной информации( 1970 г. Дж. Акерлоф) - Теория поведенческих финансов (1974 г. А. Тверски, 1979 г. Д. Канеман).

Концепция идеальных рынков основана на общих принципах, отражающая то, как должны вести себя субъекты и корпорации. В рамках концепции моделируется идеальный рынок, упрощающий и формализующий рыночные процессы и явления. К упрощениям концепции относятся допущения об отсутствии трансакционных затрат, налогов, затрат на информационное обеспечение и затрат, связанных с финансовыми затруднениями. Предполагается также наличие большого числа участников рынка, так, что ни один участник не может в отдельности оказывать существенное влияние на рыночные цены и др. Анализ дисконтированных денежных потоков основан на временной ценности денег. Теория структуры капитала Модильяни-Миллера утверждает, что в условиях идеального рынка стоимость корпорации определяется ее будущими доходами и не зависит от структуры капитала. В результате уточнения модели путем включения в модель налогов и затрат финансовых затруднений теория Модильяни-Миллера позволила сделать следующие выводы: наличие определенной доли заемного капитала выгодно корпорации, высокая доля заемного капитала приносит вред корпорации в силу резкого роста затрат финансовых затруднений. Для каждой корпорации существует оптимальная структура капитала, при которой цена капитала минимальна, стоимость корпорации максимальна. Теория дивидендов Модильяни-Миллера утверждает, что в условиях идеального рынка и при допущениях о том, что политика выплаты дивидендов не влияет на инвестиционную политику, и поведение инвесторов рационально. Она утверждает, что политика выплаты дивидендов не оказывает влияние на стоимость корпорации. Теория портфеля Марковица утверждает, для минимизации риска инвесторам следует объединять рисковые активы в портфели из-за отсутствия прямой функциональной связи между значениями доходностей различных финансовых активов. Уровень риска по каждому отдельному виду активов следует измерять не изолированно от остальных активов, а с точки зрения его влияния на общий уровень риска диверсифицированного портфеля. Теория Марковица учит тому, как измерять риск, но не определяет связи риска и доходности. Для решения последней задачи служит модель оценки доходности финансовых активов (САРМ). Согласно данной модели требуемая доходность рисковых активов является функцией трех переменных: безрисковой доходности, среднерыночной доходности фондового рынка и индекса колеблемости доходности данного финансового актива по отношению к доходности на рынке в целом. Кроме того, существует теория ценообразования опционов, основой для которой является модель Блэка-Шоулза, теория эффективности рынков, агентских отношений и асимметричной информации.

Концепция идеальных рынков основана на общих принципах, отражающая то, как должны вести себя субъекты и корпорации. В рамках концепции моделируется идеальный рынок, упрощающий и формализующий рыночные процессы и явления. К упрощениям концепции относятся допущения об отсутствии трансакционных затрат, налогов, затрат на информационное обеспечение и затрат, связанных с финансовыми затруднениями. Предполагается также наличие большого числа участников рынка, так, что ни один участник не может в отдельности оказывать существенное влияние на рыночные цены и др. Анализ дисконтированных денежных потоков основан на временной ценности денег. Теория структуры капитала Модильяни-Миллера утверждает, что в условиях идеального рынка стоимость корпорации определяется ее будущими доходами и не зависит от структуры капитала. В результате уточнения модели путем включения в модель налогов и затрат финансовых затруднений теория Модильяни-Миллера позволила сделать следующие выводы: наличие определенной доли заемного капитала выгодно корпорации, высокая доля заемного капитала приносит вред корпорации в силу резкого роста затрат финансовых затруднений. Для каждой корпорации существует оптимальная структура капитала, при которой цена капитала минимальна, стоимость корпорации максимальна. Теория дивидендов Модильяни-Миллера утверждает, что в условиях идеального рынка и при допущениях о том, что политика выплаты дивидендов не влияет на инвестиционную политику, и поведение инвесторов рационально. Она утверждает, что политика выплаты дивидендов не оказывает влияние на стоимость корпорации. Теория портфеля Марковица утверждает, для минимизации риска инвесторам следует объединять рисковые активы в портфели из-за отсутствия прямой функциональной связи между значениями доходностей различных финансовых активов. Уровень риска по каждому отдельному виду активов следует измерять не изолированно от остальных активов, а с точки зрения его влияния на общий уровень риска диверсифицированного портфеля. Теория Марковица учит тому, как измерять риск, но не определяет связи риска и доходности. Для решения последней задачи служит модель оценки доходности финансовых активов (САРМ). Согласно данной модели требуемая доходность рисковых активов является функцией трех переменных: безрисковой доходности, среднерыночной доходности фондового рынка и индекса колеблемости доходности данного финансового актива по отношению к доходности на рынке в целом. Кроме того, существует теория ценообразования опционов, основой для которой является модель Блэка-Шоулза, теория эффективности рынков, агентских отношений и асимметричной информации.

Основные вопросы: 1. Сущность финансов фирмы. 2. Функции финансов фирмы. 3. Принципы организации финансов фирмы.

Основные вопросы: 1. Сущность финансов фирмы. 2. Функции финансов фирмы. 3. Принципы организации финансов фирмы.

Сущность и функции финансов предприятия. Основой рыночных отношений являются деньги. Они связывают интересы продавца и покупателя. Покупатель платит деньги продавцу, рассчитывая затем продать результаты своего труда и получить за это деньги. Часть из них он отдает банку в погашение кредита и бюджетам разных уровней в виде налогов, а остальное использует на собственные нужды. Рыночные отношения — это, прежде всего финансовые отношения, когда участники рыночных отношений предполагают заработать деньги и использовать их на различные цели, создавая собственные соответствующие денежные фонды.

Сущность и функции финансов предприятия. Основой рыночных отношений являются деньги. Они связывают интересы продавца и покупателя. Покупатель платит деньги продавцу, рассчитывая затем продать результаты своего труда и получить за это деньги. Часть из них он отдает банку в погашение кредита и бюджетам разных уровней в виде налогов, а остальное использует на собственные нужды. Рыночные отношения — это, прежде всего финансовые отношения, когда участники рыночных отношений предполагают заработать деньги и использовать их на различные цели, создавая собственные соответствующие денежные фонды.

Принципы организации финансов — методологическая основа управления финансовой деятельностью хозяйственных субъектов. Экономической эффективности Финансового контроля Финансового стимулирования(центры ответственности) Материальной ответственности

Принципы организации финансов — методологическая основа управления финансовой деятельностью хозяйственных субъектов. Экономической эффективности Финансового контроля Финансового стимулирования(центры ответственности) Материальной ответственности

Это подразделения хозяйствующего субъекта, руководство которого наделено определенными ресурсами и полномочиями, достаточными для выполнения плановых заданий. Затратообразующий (cost center) Доходообразующий (revenue center) Прибылеобразующий (profit center) Инвестиционно-развивающий(investment center)

Это подразделения хозяйствующего субъекта, руководство которого наделено определенными ресурсами и полномочиями, достаточными для выполнения плановых заданий. Затратообразующий (cost center) Доходообразующий (revenue center) Прибылеобразующий (profit center) Инвестиционно-развивающий(investment center)

деятельность по установлению и применению любых цен, подлежащих налоговому контролю, в отношении которых есть основания полагать, что их величина определена сторонами сделки не рыночным путем, не для достижения коммерческой цели, а исключительно для снижения налоговой нагрузки. В узком (специальном) значении трансфертные цены это цены, используемые внутри групп компаний, между взаимозависимыми лицами

деятельность по установлению и применению любых цен, подлежащих налоговому контролю, в отношении которых есть основания полагать, что их величина определена сторонами сделки не рыночным путем, не для достижения коммерческой цели, а исключительно для снижения налоговой нагрузки. В узком (специальном) значении трансфертные цены это цены, используемые внутри групп компаний, между взаимозависимыми лицами

Рыночный подход должен использоваться в отношении всех подразделений, услуги которых представлены на рынке. При этом за базовую принимается рыночная цена этих услуг. Однако если руководство компании хочет стимулировать развитие того или иного бизнеснаправления, цена может как снижаться, так и увеличиваться. Трансфертная цена устанавливается ниже рыночной, когда руководство хочет стимулировать потребление той или иной услуги внутри компании. В этом случае разница в цене может рассматриваться как инвестиции в развитие и финансироваться из прибыли компании, чтобы премия менеджеров подразделения, услуги которого продаются с дисконтом, не уменьшалась. Кроме того, снижать внутреннюю цену на услуги можно в случае, если руководитель считает, что подразделение является «выгодным клиентом» для внешних предприятий

Рыночный подход должен использоваться в отношении всех подразделений, услуги которых представлены на рынке. При этом за базовую принимается рыночная цена этих услуг. Однако если руководство компании хочет стимулировать развитие того или иного бизнеснаправления, цена может как снижаться, так и увеличиваться. Трансфертная цена устанавливается ниже рыночной, когда руководство хочет стимулировать потребление той или иной услуги внутри компании. В этом случае разница в цене может рассматриваться как инвестиции в развитие и финансироваться из прибыли компании, чтобы премия менеджеров подразделения, услуги которого продаются с дисконтом, не уменьшалась. Кроме того, снижать внутреннюю цену на услуги можно в случае, если руководитель считает, что подразделение является «выгодным клиентом» для внешних предприятий

Основные вопросы: 1. Источники финансирования деятельности фирмы; 2. Управление целевой структурой источников финансирования, краткосрочными источниками финансирования.

Основные вопросы: 1. Источники финансирования деятельности фирмы; 2. Управление целевой структурой источников финансирования, краткосрочными источниками финансирования.

Затратный подход Расчет трансфертных цен на основе затрат осуществляется для тех подразделений, услуги которых по каким-либо причинам невозможно купить на рынке либо их рыночная цена является завышенной.

Затратный подход Расчет трансфертных цен на основе затрат осуществляется для тех подразделений, услуги которых по каким-либо причинам невозможно купить на рынке либо их рыночная цена является завышенной.

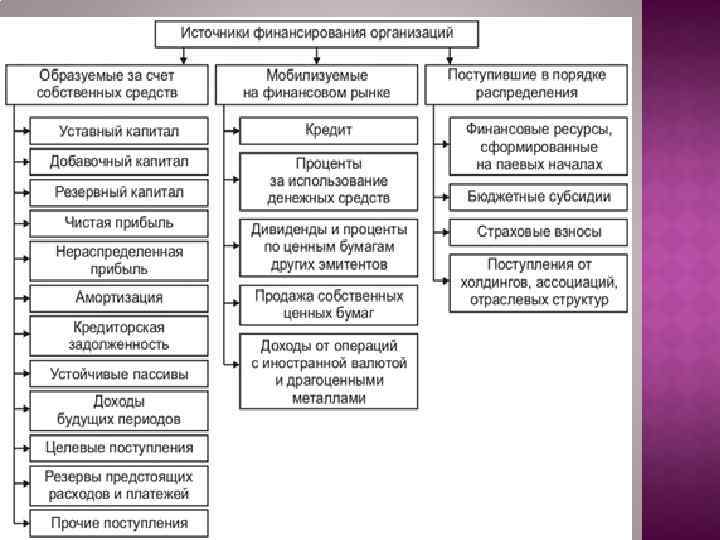

Классификация финансовых ресурсов по источникам формирования По месту возникновения финансовые ресурсы предприятия классифицируются на: внутренние финансирование; внешнее финансирование.

Классификация финансовых ресурсов по источникам формирования По месту возникновения финансовые ресурсы предприятия классифицируются на: внутренние финансирование; внешнее финансирование.

Внутреннее финансирование предполагает использование тех финансовых ресурсов, источники которых образуются в процессе финансовохозяйственной деятельности организации. Примером таких источников могут служить чистая прибыль, амортизация, кредиторская задолженность, резервы предстоящих расходов и платежей, доходы будущих периодов. При внешнем финансировании используются денежные средства, поступающие в организацию из внешнего мира. Источниками внешнего финансирования могут быть учредители, граждане, государство, финансово-кредитные организации, нефинансовые организации. Группировка финансовых ресурсов организаций по источникам их формирования представлена на рисунке ниже.

Внутреннее финансирование предполагает использование тех финансовых ресурсов, источники которых образуются в процессе финансовохозяйственной деятельности организации. Примером таких источников могут служить чистая прибыль, амортизация, кредиторская задолженность, резервы предстоящих расходов и платежей, доходы будущих периодов. При внешнем финансировании используются денежные средства, поступающие в организацию из внешнего мира. Источниками внешнего финансирования могут быть учредители, граждане, государство, финансово-кредитные организации, нефинансовые организации. Группировка финансовых ресурсов организаций по источникам их формирования представлена на рисунке ниже.

Банковское кредитование Бюджетное финансирование Взаимное финансирование хозяйствующими") Самофинансирование Через механизмы рынка (рынок капитала) Банковское кредитование Бюджетное финансирование Взаимное финансирование хозяйствующими субъектами

Самофинансирование Через механизмы рынка (рынок капитала) Банковское кредитование Бюджетное финансирование Взаимное финансирование хозяйствующими субъектами

Управление капиталом — это математический процесс увеличения и уменьшения количества торгуемых контрактов/акций/опцион ов. Целью управления капиталом является увеличение дохода в течение прибыльных периодов торговли и защита этого дохода в течение просадок любой торговой системы или метода.

Управление капиталом — это математический процесс увеличения и уменьшения количества торгуемых контрактов/акций/опцион ов. Целью управления капиталом является увеличение дохода в течение прибыльных периодов торговли и защита этого дохода в течение просадок любой торговой системы или метода.

, авансированная(ые) в производство") экономический бухгалтерский учетно-аналитический Капитал фирмы — это стоимость (финансовые ресурсы), авансированная(ые) в производство (в дело) с целью извлечения прибыли.

экономический бухгалтерский учетно-аналитический Капитал фирмы — это стоимость (финансовые ресурсы), авансированная(ые) в производство (в дело) с целью извлечения прибыли.

это фактор производства; это денежные ресурсы предприятия, приносящие доход; это источник благосостояния собственников (главным образом собственный капитал); это измеритель стоимости фирмы; капитал и его динамика являются важнейшим индикатором эффективности финансово-хозяйственной деятельности фирмы.

это фактор производства; это денежные ресурсы предприятия, приносящие доход; это источник благосостояния собственников (главным образом собственный капитал); это измеритель стоимости фирмы; капитал и его динамика являются важнейшим индикатором эффективности финансово-хозяйственной деятельности фирмы.

Стоимость собственного капитала фирмы следует рассматривать с точки зрения упущенной выгоды, компенсацией за которую акционеру должен стать соответствующий уровень доходов по акциям. Существует два основных метода определения стоимости (цены) собственного капитала: а) метод дивидендов; б) метод оценки стоимости доходности акций на основе модели оценки доходности капитальных активов (САРМ)

Стоимость собственного капитала фирмы следует рассматривать с точки зрения упущенной выгоды, компенсацией за которую акционеру должен стать соответствующий уровень доходов по акциям. Существует два основных метода определения стоимости (цены) собственного капитала: а) метод дивидендов; б) метод оценки стоимости доходности акций на основе модели оценки доходности капитальных активов (САРМ)

") где RE — требуемая норма прибыли на акцию; D 1 — предполагаемая (прогнозируемая) величина дивиденда на акцию; Р 0 — рыночная цена акции; g — предполагаемый темп роста дивидендов.

где RE — требуемая норма прибыли на акцию; D 1 — предполагаемая (прогнозируемая) величина дивиденда на акцию; Р 0 — рыночная цена акции; g — предполагаемый темп роста дивидендов.

где Rf — доходность безрисковых ценных бумаг; — коэффициент риска ценных бумаг E фирмы X; RM — среднерыночная доходность; (RM – Rf ) —рыночная надбавка за риск.

где Rf — доходность безрисковых ценных бумаг; — коэффициент риска ценных бумаг E фирмы X; RM — среднерыночная доходность; (RM – Rf ) —рыночная надбавка за риск.

, причем влияние") Финансово-хозяйственная деятельность предприятия зависит от многих факторов (ресурсы, условия и др. ), причем влияние и сравнительная характеристика не всех из них поддаются формализованной оценке. С позиции возможности такой оценки принято выделять трудовые, материальные и финансовые ресурсы предприятия. Поскольку все виды ресурсов находятся в чьей-то собственности, включение их в процесс производства сопровождается необходимостью выполнения ряда условий: согласие собственника на использование принадлежащего ему ресурса, условия и сроки привлечения ресурса, размер и способы оплаты и др.

Финансово-хозяйственная деятельность предприятия зависит от многих факторов (ресурсы, условия и др. ), причем влияние и сравнительная характеристика не всех из них поддаются формализованной оценке. С позиции возможности такой оценки принято выделять трудовые, материальные и финансовые ресурсы предприятия. Поскольку все виды ресурсов находятся в чьей-то собственности, включение их в процесс производства сопровождается необходимостью выполнения ряда условий: согласие собственника на использование принадлежащего ему ресурса, условия и сроки привлечения ресурса, размер и способы оплаты и др.

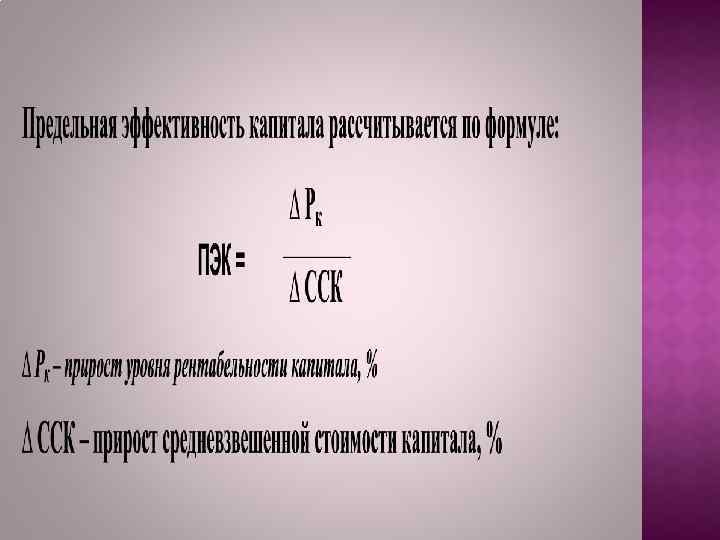

Одной из основных задач управления финансами организации является задача формирования рациональной структуры источников средств предприятия в целях финансирования необходимых объёмов затрат и обеспечения желаемого уровня внутренних темпов прироста. При формировании рациональной структуры источников средств необходимо найти такое соотношение между заёмными и собственными источниками, при котором стоимость компании (акций предприятия) будет наивысшей.

Одной из основных задач управления финансами организации является задача формирования рациональной структуры источников средств предприятия в целях финансирования необходимых объёмов затрат и обеспечения желаемого уровня внутренних темпов прироста. При формировании рациональной структуры источников средств необходимо найти такое соотношение между заёмными и собственными источниками, при котором стоимость компании (акций предприятия) будет наивысшей.

Принцип предварительной поэлементной оценки стоимости капитала. Принцип интегральной оценки стоимости капитала Принцип минимизации затрат на формирование капитала и минимизации рисков Принцип динамической оценки стоимости капитала Взаимосвязь оценки текущей и будущей стоимости

Принцип предварительной поэлементной оценки стоимости капитала. Принцип интегральной оценки стоимости капитала Принцип минимизации затрат на формирование капитала и минимизации рисков Принцип динамической оценки стоимости капитала Взаимосвязь оценки текущей и будущей стоимости

Соответствие объема привлекаемого капитала объему формируемых активов фирмы Расчет потребности в капитале для вновь создаваемой фирмы может осуществляться: • прямым методом исходя из необходимой суммы активов для бизнес-процесса; • косвенным методом по формуле Пк = Кп * ОР + ПРк Где Пк – общая потребность в капитале для создания новой фирмы; Кп – показатель капиталоемкости продукции (среднеотраслевой или аналоговый, определяемый отношением капитала к объему произведенной продукции за период); ОР – планируемый среднегодовой объем производства продукции; ПРл – предстартовые расходы, связанные с созданием новой фирмы (исследования, стоимость разработки бизнес-плана и т. п. ).

Соответствие объема привлекаемого капитала объему формируемых активов фирмы Расчет потребности в капитале для вновь создаваемой фирмы может осуществляться: • прямым методом исходя из необходимой суммы активов для бизнес-процесса; • косвенным методом по формуле Пк = Кп * ОР + ПРк Где Пк – общая потребность в капитале для создания новой фирмы; Кп – показатель капиталоемкости продукции (среднеотраслевой или аналоговый, определяемый отношением капитала к объему произведенной продукции за период); ОР – планируемый среднегодовой объем производства продукции; ПРл – предстартовые расходы, связанные с созданием новой фирмы (исследования, стоимость разработки бизнес-плана и т. п. ).

MVA МВR EVA

MVA МВR EVA

характеризует доход компании после выполнения всех обязательств, связанных") Показатель EVA (Economic Value Added) характеризует доход компании после выполнения всех обязательств, связанных с привлечением капитала за отчетный рассматриваемый период (год, квартал) EVA = ЕBIT (1 - Tax) – WACCx C, где ЕBIT (1 - Tax) – прибыль после выплаты налогов, С – величина вложенного капитала; WACCx C – годовая стоимость вложенных средств.

Показатель EVA (Economic Value Added) характеризует доход компании после выполнения всех обязательств, связанных с привлечением капитала за отчетный рассматриваемый период (год, квартал) EVA = ЕBIT (1 - Tax) – WACCx C, где ЕBIT (1 - Tax) – прибыль после выплаты налогов, С – величина вложенного капитала; WACCx C – годовая стоимость вложенных средств.

потоки. 2. Девиантные финансовые (денежные) потоки. 3. Квазиденежные") Основные вопросы: 1. Реальные финансовые (денежные) потоки. 2. Девиантные финансовые (денежные) потоки. 3. Квазиденежные потоки.

Основные вопросы: 1. Реальные финансовые (денежные) потоки. 2. Девиантные финансовые (денежные) потоки. 3. Квазиденежные потоки.

Деятельность предприятия неразрывно связана с движением денежных средств. Хозяйственные операции, осуществляемые предприятием, вызывают либо расходование денежных средств, либо их поступление. Непрерывный процесс движения денежных средств во времени представляет собой денежный поток. Это понятие является агрегированным, включает в себя различные виды денежных потоков, обслуживающих хозяйственную деятельность. Рассмотрим классификацию денежных потоков фирмы. Денежные потоки можно классифицировать по следующим признакам.

Деятельность предприятия неразрывно связана с движением денежных средств. Хозяйственные операции, осуществляемые предприятием, вызывают либо расходование денежных средств, либо их поступление. Непрерывный процесс движения денежных средств во времени представляет собой денежный поток. Это понятие является агрегированным, включает в себя различные виды денежных потоков, обслуживающих хозяйственную деятельность. Рассмотрим классификацию денежных потоков фирмы. Денежные потоки можно классифицировать по следующим признакам.

1. По видам хозяйственной деятельности в соответствии с международными стандартами учета 2. По направленности движения денежных средств фирмы 3. По методу исчисления объема 4. По уровню достаточности объема 5. По методу оценки во времени 6. По непрерывности формирования в рассматриваемом периоде 7. По масштабам обслуживания хозяйственного процесса

1. По видам хозяйственной деятельности в соответствии с международными стандартами учета 2. По направленности движения денежных средств фирмы 3. По методу исчисления объема 4. По уровню достаточности объема 5. По методу оценки во времени 6. По непрерывности формирования в рассматриваемом периоде 7. По масштабам обслуживания хозяйственного процесса

Расчет величины денежного потока Сумма денежного потока предприятия представляет собой величину, равную: ЧДП = ЧДП(ОПД) + ЧДП(ИНД) + ЧДП (ФД), где ЧДП(ОПД) — размер чистого денежного потока по операционной деятельности; ЧДП(ИНД) — размер чистого денежного потока по инвестиционной деятельности; ЧДП(ФД) — размер чистого денежного потока по финансовой деятельности.

Расчет величины денежного потока Сумма денежного потока предприятия представляет собой величину, равную: ЧДП = ЧДП(ОПД) + ЧДП(ИНД) + ЧДП (ФД), где ЧДП(ОПД) — размер чистого денежного потока по операционной деятельности; ЧДП(ИНД) — размер чистого денежного потока по инвестиционной деятельности; ЧДП(ФД) — размер чистого денежного потока по финансовой деятельности.

Основные вопросы: Издержки обращения. их классификация, методы исчисления. Доходы, виды прибыли и рентабельность. Трансфертное ценообразование, используемое в логистических цепочках корпоративных структур. Список литературы: [1], [3], [4], [5], [8], [12], [15] журналы: «Экономика и управление» , «Корпоративные финансы» , «Вопросы экономики» , «Экономист» , «Эксперт» , «Финансы»

Основные вопросы: Издержки обращения. их классификация, методы исчисления. Доходы, виды прибыли и рентабельность. Трансфертное ценообразование, используемое в логистических цепочках корпоративных структур. Список литературы: [1], [3], [4], [5], [8], [12], [15] журналы: «Экономика и управление» , «Корпоративные финансы» , «Вопросы экономики» , «Экономист» , «Эксперт» , «Финансы»

, связанные с процессом доведения товаров от производителя до") Издержки обращения — это расходы (затраты), связанные с процессом доведения товаров от производителя до потребителя, выраженные в стоимостной (денежной) форме. Существует две группировки издержек обращения: по экономическим элементам; по статьям издержек. По экономическому содержанию все рациональные расходы в бухгалтерском учете отражаются на счете 44 «Расходы на продажу» .

Издержки обращения — это расходы (затраты), связанные с процессом доведения товаров от производителя до потребителя, выраженные в стоимостной (денежной) форме. Существует две группировки издержек обращения: по экономическим элементам; по статьям издержек. По экономическому содержанию все рациональные расходы в бухгалтерском учете отражаются на счете 44 «Расходы на продажу» .

транспортные расходы; расходы на оплату труда; отчисления на социальные нужды; расходы на аренду и содержание зданий, сооружений, помещений, оборудования, инвентаря; амортизация основных средств; износ санспецодежды, столового белья, посуды, приборов и других малоценных и быстроизнашивающихся предметов; расходы на топливо, газ, электроэнергию для производственных нужд; расходы на рекламу; затраты по оплате процентов за пользование займами; потери товаров, технологические отходы; расходы на тару; прочие расходы.

транспортные расходы; расходы на оплату труда; отчисления на социальные нужды; расходы на аренду и содержание зданий, сооружений, помещений, оборудования, инвентаря; амортизация основных средств; износ санспецодежды, столового белья, посуды, приборов и других малоценных и быстроизнашивающихся предметов; расходы на топливо, газ, электроэнергию для производственных нужд; расходы на рекламу; затраты по оплате процентов за пользование займами; потери товаров, технологические отходы; расходы на тару; прочие расходы.

") Доходы организации — увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). Доходами от обычных видов деятельности организации является выручка от реализации товаров и услуг

Доходы организации — увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). Доходами от обычных видов деятельности организации является выручка от реализации товаров и услуг

Прибыль отражает приращение первоначально авансированной стоимости в производственно-хозяйственную деятельность организации для обеспечения ее деятельности. Она определяется соизмерением доходов и расходов организации.

Прибыль отражает приращение первоначально авансированной стоимости в производственно-хозяйственную деятельность организации для обеспечения ее деятельности. Она определяется соизмерением доходов и расходов организации.

Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т. д. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т. д. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции. По данному показателю предприятия подразделяются на: - низкорентабельные: R 2 составляет 1 -5 %; - среднерентабельные: R 2 составляет 5 -20 %; - высокорентабельные: R 2 составляет 20 -30 %; - сверхрентабельные: R 2 составляет более 30 %

Показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции. По данному показателю предприятия подразделяются на: - низкорентабельные: R 2 составляет 1 -5 %; - среднерентабельные: R 2 составляет 5 -20 %; - высокорентабельные: R 2 составляет 20 -30 %; - сверхрентабельные: R 2 составляет более 30 %

Характеризует эффективность предпринимательской деятельности, сколько прибыли от реализации имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции. Р 0 = П/В, где В — выручка от реализации, руб.

Характеризует эффективность предпринимательской деятельности, сколько прибыли от реализации имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции. Р 0 = П/В, где В — выручка от реализации, руб.

Показывает эффективность использования всего имущества организации. Показывает эффективность использования собственного капитала предприятия.

Показывает эффективность использования всего имущества организации. Показывает эффективность использования собственного капитала предприятия.

Признаки классификации Виды прибыли по соответствующим признакам классификации прибыли Источники формирования Прибыль от реализации продукции прибыли, отражаемые в Прибыль от прочих операций, реализации имущества бухгалтерском учете в том числе Балансовая прибыль Валовая (банковская) прибыль Метод расчета Чистая прибыль Маржинальная прибыль Источники формирования Прибыль от операционной деятельности прибыли по основным видам Прибыль от инвестиционной деятельности Прибыль от финансовой деятельности предприятия Характер прибыли налогообложения Налогооблагаемая прибыль Прибыль, не подлежащая налогообложению Характер инфляционной Прибыль номинальная Прибыль реальная «очистки» прибыли Временной период Прибыль прошлых лет Прибыль отчетного периода (нераспределенная формирования прибыли прибыль) Прибыль планового периода (планируемая прибыль) Характер прибыли использования Капитализированная прибыль Потребленная (распределенная) прибыль Значение итогового результата Положительная прибыль

Признаки классификации Виды прибыли по соответствующим признакам классификации прибыли Источники формирования Прибыль от реализации продукции прибыли, отражаемые в Прибыль от прочих операций, реализации имущества бухгалтерском учете в том числе Балансовая прибыль Валовая (банковская) прибыль Метод расчета Чистая прибыль Маржинальная прибыль Источники формирования Прибыль от операционной деятельности прибыли по основным видам Прибыль от инвестиционной деятельности Прибыль от финансовой деятельности предприятия Характер прибыли налогообложения Налогооблагаемая прибыль Прибыль, не подлежащая налогообложению Характер инфляционной Прибыль номинальная Прибыль реальная «очистки» прибыли Временной период Прибыль прошлых лет Прибыль отчетного периода (нераспределенная формирования прибыли прибыль) Прибыль планового периода (планируемая прибыль) Характер прибыли использования Капитализированная прибыль Потребленная (распределенная) прибыль Значение итогового результата Положительная прибыль

ценообразование на внешние сделки ценообразование на внутренние сделки фактическое трансфертное ценообразование договорное трансфертное ценообразование смешанное трансфертное ценообразование

ценообразование на внешние сделки ценообразование на внутренние сделки фактическое трансфертное ценообразование договорное трансфертное ценообразование смешанное трансфертное ценообразование

Основные вопросы: Анализ в системе управления финансами фирмы. Планирование в системе управления финансами фирмы. Список литературы: [1], [3], [7], [5], [8], [9], [13], [14], [15] журналы: «Экономика и управление» , «Корпоративные финансы» , «Вопросы экономики» , «Экономист» , «Эксперт» , «Финансы» интернет ресурсы: www. rbc. ru , www. minfin. gov. ru

Основные вопросы: Анализ в системе управления финансами фирмы. Планирование в системе управления финансами фирмы. Список литературы: [1], [3], [7], [5], [8], [9], [13], [14], [15] журналы: «Экономика и управление» , «Корпоративные финансы» , «Вопросы экономики» , «Экономист» , «Эксперт» , «Финансы» интернет ресурсы: www. rbc. ru , www. minfin. gov. ru

ЦЕЛЬ анализа- дать объективную оценку финансового состояния, финансовых результатов, эффективности финансовой деятельности предприятия с тем, чтобы принять эффективные управленческие решения. Внешний анализ Внутренний Анализ

ЦЕЛЬ анализа- дать объективную оценку финансового состояния, финансовых результатов, эффективности финансовой деятельности предприятия с тем, чтобы принять эффективные управленческие решения. Внешний анализ Внутренний Анализ

осуществляют менеджеры предприятия, основывается как на финансовой отчетности, обнародуется, так и на первичном бухгалтерской документации, которая дает возможность получить достаточно точные оценки финансового состояния предприятия. Такой анализ имеет комплексный характер, ориентированный на принятие управленческих решений, а результаты его, как правило, носят конфиденциальный характер.

осуществляют менеджеры предприятия, основывается как на финансовой отчетности, обнародуется, так и на первичном бухгалтерской документации, которая дает возможность получить достаточно точные оценки финансового состояния предприятия. Такой анализ имеет комплексный характер, ориентированный на принятие управленческих решений, а результаты его, как правило, носят конфиденциальный характер.

осуществляют, когда нужно определить надежность партнера по бизнесу, рыночную позицию фирмыконкурента, устойчивость коммерческого банка, посредством которого проводится финансовая операция, кредитный рейтинг эмитента, в ценные бумаги которого предусмотрено вложить средства предприятия. Такой финансовый анализ основывается, как правило, на данных финансовой отчетности, которые приведены в годовых финансовых отчетах корпораций и финансовых институтов, информации рейтинговых агентств, а также данных из других источников. Особенностями внешнего финансового анализа является ориентация его только на внешнюю отчетность предприятия и как следствие ограниченность задач анализа, наличие типовых методик расчетов и максимальная открытость результатов анализа.

осуществляют, когда нужно определить надежность партнера по бизнесу, рыночную позицию фирмыконкурента, устойчивость коммерческого банка, посредством которого проводится финансовая операция, кредитный рейтинг эмитента, в ценные бумаги которого предусмотрено вложить средства предприятия. Такой финансовый анализ основывается, как правило, на данных финансовой отчетности, которые приведены в годовых финансовых отчетах корпораций и финансовых институтов, информации рейтинговых агентств, а также данных из других источников. Особенностями внешнего финансового анализа является ориентация его только на внешнюю отчетность предприятия и как следствие ограниченность задач анализа, наличие типовых методик расчетов и максимальная открытость результатов анализа.

анализ финансового состояния анализ финансовых результатов анализ эффективности финансовохозяйственной деятельности предприятия.

анализ финансового состояния анализ финансовых результатов анализ эффективности финансовохозяйственной деятельности предприятия.

Способность актива с минимальными затратами и предельно быстро превратиться в наличные деньги коэффициенты ликвидности — финансовые показатели, рассчитываемые на основании отчётности предприятия для определения номинальной способности компании погашать текущую задолженность за счёт имеющихся текущих (оборотных) активов.

Способность актива с минимальными затратами и предельно быстро превратиться в наличные деньги коэффициенты ликвидности — финансовые показатели, рассчитываемые на основании отчётности предприятия для определения номинальной способности компании погашать текущую задолженность за счёт имеющихся текущих (оборотных) активов.

— финансовый коэффициент, равный отношению текущих") Коэффициент текущей ликвидности или коэффициент покрытия (CR) — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам). Ктл = (ОА — ДЗд — ЗУ) / КО или К = (А 1 + А 2 + А 3) / (П 1 + П 2) где: Ктл — коэффициент текущей ликвидности; ОА — оборотные активы; ДЗд — долгосрочная дебиторская задолженность; ЗУ — задолженность учредителей по взносам в уставный капитал; КО — краткосрочные обязательства Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов.

Коэффициент текущей ликвидности или коэффициент покрытия (CR) — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам). Ктл = (ОА — ДЗд — ЗУ) / КО или К = (А 1 + А 2 + А 3) / (П 1 + П 2) где: Ктл — коэффициент текущей ликвидности; ОА — оборотные активы; ДЗд — долгосрочная дебиторская задолженность; ЗУ — задолженность учредителей по взносам в уставный капитал; КО — краткосрочные обязательства Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов.

ликвидности (QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к") Коэффициент быстрой (срочной) ликвидности (QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Кбл = (Текущие активы — Запасы) / Текущие обязательства или Кбл = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства)/(Краткосрочные пассивы — Доходы будущих периодов — Резервы предстоящих расходов) или К = (А 1 + А 2) / (П 1 + П 2) Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Коэффициент быстрой (срочной) ликвидности (QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Кбл = (Текущие активы — Запасы) / Текущие обязательства или Кбл = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства)/(Краткосрочные пассивы — Доходы будущих периодов — Резервы предстоящих расходов) или К = (А 1 + А 2) / (П 1 + П 2) Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

— финансовый коэффициент, равный отношению денежных средств и краткосрочных") Коэффициент абсолютной ликвидности (Cash ratio) — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Кал = (Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства или Кал = (Денежные средства + краткосрочные финансовые вложения) / (Краткосрочные пассивы — Доходы будущих периодов — Резервы предстоящих расходов) Считается, что нормальным значение коэффициента должно быть не менее 0, 2, т. е каждый день потенциально могут быть оплачены 20 % срочных обязательств. Он показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время.

Коэффициент абсолютной ликвидности (Cash ratio) — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Кал = (Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства или Кал = (Денежные средства + краткосрочные финансовые вложения) / (Краткосрочные пассивы — Доходы будущих периодов — Резервы предстоящих расходов) Считается, что нормальным значение коэффициента должно быть не менее 0, 2, т. е каждый день потенциально могут быть оплачены 20 % срочных обязательств. Он показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время.

типы финансовых планов: стратегические Стратегический финансовый план разрабатывается исходя из целей ведения бизнеса, с учетом макроэкономических процессов в экономике, финансовой политики государства, в том числе налоговой, таможенной политики; состояния и развития финансовых рынков, инвестиционных и инфляционных процессов и т. д. Как правило, стратегические планы составляют коммерческую тайну предприятия. Стратегический план должен давать ответы, по крайней мере, на следующие вопросы: -размер требуемого предприятию капитала, из каких источников и в какие сроки планируется его привлечь? - каким образом будет использоваться этот капитал? - Может ли предприятие развиваться , опираясь на собственные силы, и если нет, то каковы источники привлечения финансовых ресурсов? - На какие уровни поступление денежных средств, рентабельности производства и доходности инвестиций может выйти предприятие и в какие сроки? текущие Текущие финансовые планы разрабатываются с учетом прогнозных тенденций и в конечном итоге принимают форму баланса доходов и расходов предприятия в котором отражаются все стороны его предполагаемой финансово-хозяйственной деятельности, определяются направления обеспечения наивысшей рентабельности, сферы наиболее эффективного вложения ресурсов, источники финансирования

типы финансовых планов: стратегические Стратегический финансовый план разрабатывается исходя из целей ведения бизнеса, с учетом макроэкономических процессов в экономике, финансовой политики государства, в том числе налоговой, таможенной политики; состояния и развития финансовых рынков, инвестиционных и инфляционных процессов и т. д. Как правило, стратегические планы составляют коммерческую тайну предприятия. Стратегический план должен давать ответы, по крайней мере, на следующие вопросы: -размер требуемого предприятию капитала, из каких источников и в какие сроки планируется его привлечь? - каким образом будет использоваться этот капитал? - Может ли предприятие развиваться , опираясь на собственные силы, и если нет, то каковы источники привлечения финансовых ресурсов? - На какие уровни поступление денежных средств, рентабельности производства и доходности инвестиций может выйти предприятие и в какие сроки? текущие Текущие финансовые планы разрабатываются с учетом прогнозных тенденций и в конечном итоге принимают форму баланса доходов и расходов предприятия в котором отражаются все стороны его предполагаемой финансово-хозяйственной деятельности, определяются направления обеспечения наивысшей рентабельности, сферы наиболее эффективного вложения ресурсов, источники финансирования

Долгосрочные ЦЕЛЬ: определение допустимых с позиции финансовой устойчивости темпов расширения фирмы краткосрочны планы ЦЕЛЬ: обеспечение постоянной платежеспособности предприятия.

Долгосрочные ЦЕЛЬ: определение допустимых с позиции финансовой устойчивости темпов расширения фирмы краткосрочны планы ЦЕЛЬ: обеспечение постоянной платежеспособности предприятия.

-Исследование финансовых результатов деятельности предприятия; -разработка прогнозных вариантов финансовых отчетов на основе изменения оперативных планов; -определение конкретной потребности предприятия в финансовых средствах для обеспечения выполнения плановых заданий

-Исследование финансовых результатов деятельности предприятия; -разработка прогнозных вариантов финансовых отчетов на основе изменения оперативных планов; -определение конкретной потребности предприятия в финансовых средствах для обеспечения выполнения плановых заданий

Основные вопросы: Система бюджетирования в корпоративных финансах. Центры финансовой ответственности за результаты функционирования логистических цепочек корпораций. Список литературы: [1], [3], [6], [5], [8], [9], [10], [13], [16] журналы: «Экономика и управление» , «Корпоративные финансы» , «Вопросы экономики» , «Экономист» , «Эксперт» , «Финансы»

Основные вопросы: Система бюджетирования в корпоративных финансах. Центры финансовой ответственности за результаты функционирования логистических цепочек корпораций. Список литературы: [1], [3], [6], [5], [8], [9], [10], [13], [16] журналы: «Экономика и управление» , «Корпоративные финансы» , «Вопросы экономики» , «Экономист» , «Эксперт» , «Финансы»

процесс составления и принятия бюджетов, последующий контроль за их исполнением. Одна из составляющих системы финансового управления, предназначенная для оптимального распределения ресурсов хозяйствующего субъекта во времени Основное отличие бюджетирования от финансового планирования заключается в делегировании финансовой ответственности.

процесс составления и принятия бюджетов, последующий контроль за их исполнением. Одна из составляющих системы финансового управления, предназначенная для оптимального распределения ресурсов хозяйствующего субъекта во времени Основное отличие бюджетирования от финансового планирования заключается в делегировании финансовой ответственности.

Прогноз финансовых потребностей для будущей экономической деятельности организации, включая планируемые продажи, производство, движение ликвидности и т. д. Операционный бюджет обычно рассчитан на определенный период, как правило, на год, и представляет собой план торговой деятельности на это время. Любые отклонения от него отслеживаются, и при необходимости с ходом времени в бюджет могут вноситься коррективы

Прогноз финансовых потребностей для будущей экономической деятельности организации, включая планируемые продажи, производство, движение ликвидности и т. д. Операционный бюджет обычно рассчитан на определенный период, как правило, на год, и представляет собой план торговой деятельности на это время. Любые отклонения от него отслеживаются, и при необходимости с ходом времени в бюджет могут вноситься коррективы

Операционный бюджет включает в себя: бюджет доходов бюджет расходов Финансовый бюджет состоит из: прогноз отчёта о прибылях и убытках прогноз отчёта о движении денежных средств прогноз бухгалтерского баланса

Операционный бюджет включает в себя: бюджет доходов бюджет расходов Финансовый бюджет состоит из: прогноз отчёта о прибылях и убытках прогноз отчёта о движении денежных средств прогноз бухгалтерского баланса

план, в котором отражаются пред полагаемые источники финансовых средств и направления их использо вания. Финансовый бюджет включает в себя бюджеты капитальных за трат и денежных средств организации и подготовленные на их основе совместно с прогнозным отчетом о прибылях и убытках прогнозные бух галтерский баланс и отчет о финансовом положении.

план, в котором отражаются пред полагаемые источники финансовых средств и направления их использо вания. Финансовый бюджет включает в себя бюджеты капитальных за трат и денежных средств организации и подготовленные на их основе совместно с прогнозным отчетом о прибылях и убытках прогнозные бух галтерский баланс и отчет о финансовом положении.

Структура бюджетов Процедура формирования и согласования бюджетов Процедура контроля и исполнения и анализ отклонений бюджета Ответственность за процедуру формирования и исполнения

Структура бюджетов Процедура формирования и согласования бюджетов Процедура контроля и исполнения и анализ отклонений бюджета Ответственность за процедуру формирования и исполнения