бухгалтерские и экономические издержки.ppt

- Количество слайдов: 24

– использование умственных и физических способностей") Основные термины в экономике Труд (как фактор производства) – использование умственных и физических способностей людей, их навыков и опыта в форме услуг, необходимых для производства экономических благ. Земля (как фактор производства) – все природные ресурсы, пригодные для производства экономических благ. Капитал (как фактор производства) – весь производственно - технических аппарат, сооружения, оборудование, инфраструктура для производства товаров и услуг, которые принято выражать в денежной стоимости. (+ предпринимательские способности и информация как фактор производства: знания и сведения, необходимые для осознанной и результативной деятельности)

Основные термины в экономике Труд (как фактор производства) – использование умственных и физических способностей людей, их навыков и опыта в форме услуг, необходимых для производства экономических благ. Земля (как фактор производства) – все природные ресурсы, пригодные для производства экономических благ. Капитал (как фактор производства) – весь производственно - технических аппарат, сооружения, оборудование, инфраструктура для производства товаров и услуг, которые принято выражать в денежной стоимости. (+ предпринимательские способности и информация как фактор производства: знания и сведения, необходимые для осознанной и результативной деятельности)

В мире мудрых мыслей Главная польза капитала не в том, чтобы сделать больше денег, а в том, чтобы делать деньги ради улучшения жизни.

В мире мудрых мыслей Главная польза капитала не в том, чтобы сделать больше денег, а в том, чтобы делать деньги ради улучшения жизни.

Бухгалтерские и экономические издержки. Погоня за прибылью – единственный способ, при помощи которого люди могут удовлетворить потребности тех, кого они вовсе не знают (Фридрих фон Хайек).

Бухгалтерские и экономические издержки. Погоня за прибылью – единственный способ, при помощи которого люди могут удовлетворить потребности тех, кого они вовсе не знают (Фридрих фон Хайек).

Издержки и прибыль фирмы в условиях конкуренции Прибыль - превышение выручек от продаж товара над суммарными издержками (затратами ресурсов). Общие издержки – расходы на приобретение всего объема ресурсов, который фирма использовала для организации производства определенного объема продукции. Внешние ресурсы – все, что фирма покупает у других коммерческих организаций или граждан (материалы, детали, рабочая сила…) с каждым новым объемом продукции Внутренние ресурсы – все, что принадлежит самой фирме (помещения, оборудование, земля, деньги…) и имеет ценность и для самой фирмы и если бы все э то сдать в аренду при альтернативном использовании для выгоды

Издержки и прибыль фирмы в условиях конкуренции Прибыль - превышение выручек от продаж товара над суммарными издержками (затратами ресурсов). Общие издержки – расходы на приобретение всего объема ресурсов, который фирма использовала для организации производства определенного объема продукции. Внешние ресурсы – все, что фирма покупает у других коммерческих организаций или граждан (материалы, детали, рабочая сила…) с каждым новым объемом продукции Внутренние ресурсы – все, что принадлежит самой фирме (помещения, оборудование, земля, деньги…) и имеет ценность и для самой фирмы и если бы все э то сдать в аренду при альтернативном использовании для выгоды

Виды прибыли: нормальная, экономическая и бухгалтерская Нормальная прибыль – минимальный доход, который предприниматель должен получить, чтобы возместить вложенные в дело средства и усилия, сохранить заинтересованность в дальнейшем занятии делами фирмы, получить возможность вкладывать дальше деньги в развитие фирмы, достаточные для сохранения конкурентоспособности ее товаров и услуг

Виды прибыли: нормальная, экономическая и бухгалтерская Нормальная прибыль – минимальный доход, который предприниматель должен получить, чтобы возместить вложенные в дело средства и усилия, сохранить заинтересованность в дальнейшем занятии делами фирмы, получить возможность вкладывать дальше деньги в развитие фирмы, достаточные для сохранения конкурентоспособности ее товаров и услуг

Общие затраты (стоимость производства) Внутренние (неявные затраты)") Основные издержки фирмы Внешние (явные затраты) Общие затраты (стоимость производства) Внутренние (неявные затраты)

Основные издержки фирмы Внешние (явные затраты) Общие затраты (стоимость производства) Внутренние (неявные затраты)

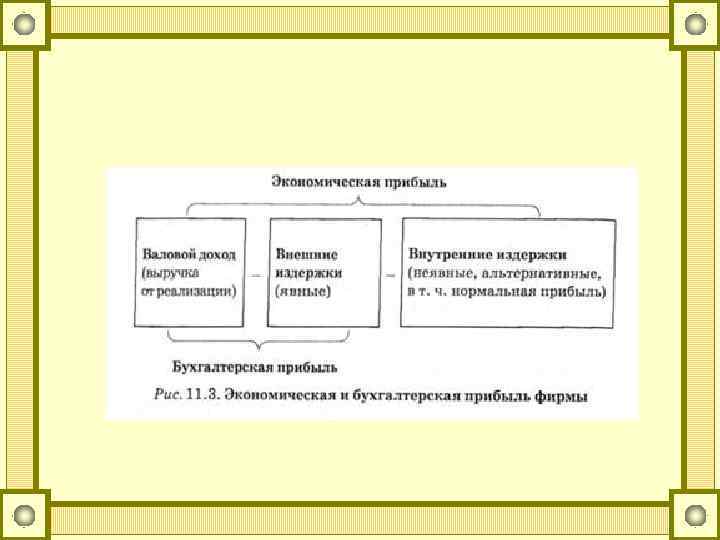

Экономические издержки – общие издержки фирмы на производство товаров или услуг в течение некоторого периода времени, определенные с учетом внутренних (неявных) затрат. (которые не учитывают налоговая служба и бухгалтерия) Бухгалтерские издержки – общая сумма внешних (явных) затрат фирмы на производство товаров или услуг в течение определенного периода времени Экономическая прибыль = выручка от продаж – внешние и внутренние затраты Бухгалтерская прибыль = выручка от продаж – внешние затраты Наличие бухгалтерской прибыли еще не означает шансов на возможности вкладывания средств на развитие предприятия

Экономические издержки – общие издержки фирмы на производство товаров или услуг в течение некоторого периода времени, определенные с учетом внутренних (неявных) затрат. (которые не учитывают налоговая служба и бухгалтерия) Бухгалтерские издержки – общая сумма внешних (явных) затрат фирмы на производство товаров или услуг в течение определенного периода времени Экономическая прибыль = выручка от продаж – внешние и внутренние затраты Бухгалтерская прибыль = выручка от продаж – внешние затраты Наличие бухгалтерской прибыли еще не означает шансов на возможности вкладывания средств на развитие предприятия

Что реальнее показывает эффективность работы фирмы – бухгалтерский или экономический подход? экономист бухгалтер

Что реальнее показывает эффективность работы фирмы – бухгалтерский или экономический подход? экономист бухгалтер

Бухгалтерские издержки. Ш затраты на сырьё Ш материалы Ш топливо, электроэнергию Ш зарплату рабочим, управляющим Ш арендную плату Ш процент по полученным ссудам Ш амортизацию (износ) основного капитала.

Бухгалтерские издержки. Ш затраты на сырьё Ш материалы Ш топливо, электроэнергию Ш зарплату рабочим, управляющим Ш арендную плату Ш процент по полученным ссудам Ш амортизацию (износ) основного капитала.

") Бухгалтерские издержки. Всё это внешние издержки (т. е. фирма выплачивает эти деньги внешним субъектам) или бухгалтерские издержки (т. е. отражены в бухгалтерском учёте), или явные, т. е. себестоимость продукции.

Бухгалтерские издержки. Всё это внешние издержки (т. е. фирма выплачивает эти деньги внешним субъектам) или бухгалтерские издержки (т. е. отражены в бухгалтерском учёте), или явные, т. е. себестоимость продукции.

издержками. Пб = В") Бухгалтерская прибыль фирмы. Разность между полной выручкой и внешними (бухгалтерскими) издержками. Пб = В – Иб , где Пб – прибыль бухгалтерская В – выручка Иб – бухгалтерские издержки (внешние, явные)

Бухгалтерская прибыль фирмы. Разность между полной выручкой и внешними (бухгалтерскими) издержками. Пб = В – Иб , где Пб – прибыль бухгалтерская В – выручка Иб – бухгалтерские издержки (внешние, явные)

Расчёт бухгалтерской прибыли фабрики по производству игрушек. Показатели Сумма тыс. руб. Общая выручка Бухгалтерские издержки 80 60 В том числе: А)заработная плата Б) материалы В)топливо, энергия Г)аренда здания 20 25 7 2 Амортизация 1 Процент по ссуде Бухгалтерская прибыль 5 20

Расчёт бухгалтерской прибыли фабрики по производству игрушек. Показатели Сумма тыс. руб. Общая выручка Бухгалтерские издержки 80 60 В том числе: А)заработная плата Б) материалы В)топливо, энергия Г)аренда здания 20 25 7 2 Амортизация 1 Процент по ссуде Бухгалтерская прибыль 5 20

Внешние и внутренние ресурсы. Общие издержки – расходы на приобретение всего объёма ресурсов, который фирма использовала для организации производства продукции. Внешние ресурсы – это всё то, это фирма покупает у других коммерческих организаций (материалы, детали и др. )для производства продукции. Внутренние ресурсы – это всё то, что принадлежит фирме (помещения, земля, деньги владельца фирмы). Эти ресурсы не надо покупать.

Внешние и внутренние ресурсы. Общие издержки – расходы на приобретение всего объёма ресурсов, который фирма использовала для организации производства продукции. Внешние ресурсы – это всё то, это фирма покупает у других коммерческих организаций (материалы, детали и др. )для производства продукции. Внутренние ресурсы – это всё то, что принадлежит фирме (помещения, земля, деньги владельца фирмы). Эти ресурсы не надо покупать.

Нормальная прибыль владелец получает доход не меньший, чем он получил бы при ином использовании своего предпринимательского таланта и сбережений. Ресурсы ограничены Принимая решение об использовании ресурсов в производстве, предприниматель отказывается от альтернативы их использования по другому.

Нормальная прибыль владелец получает доход не меньший, чем он получил бы при ином использовании своего предпринимательского таланта и сбережений. Ресурсы ограничены Принимая решение об использовании ресурсов в производстве, предприниматель отказывается от альтернативы их использования по другому.

Неявные (внутренние) Экономические") Экономический подход к понятию издержек и прибыли Экономические издержки Явные (внешние) Неявные (внутренние) Экономические затраты и те доходы, которых вы лишаетесь, выбрав данный вариант вложения средств. Иэ = Ия + Ин Иэ – издержки экономические Ия – явные издержки, бухгалтерские Ин – неявные издержки

Экономический подход к понятию издержек и прибыли Экономические издержки Явные (внешние) Неявные (внутренние) Экономические затраты и те доходы, которых вы лишаетесь, выбрав данный вариант вложения средств. Иэ = Ия + Ин Иэ – издержки экономические Ия – явные издержки, бухгалтерские Ин – неявные издержки

Экономические издержки • Это общие издержки фирмы на производство товаров и услуг в течение некоторого периода времени, которые определяются с учётом внутренних (неявных) издержек. • Это доход, который можно было бы получить при наиболее выгодном из альтернативных вариантов использования ресурсов

Экономические издержки • Это общие издержки фирмы на производство товаров и услуг в течение некоторого периода времени, которые определяются с учётом внутренних (неявных) издержек. • Это доход, который можно было бы получить при наиболее выгодном из альтернативных вариантов использования ресурсов

Расчёт экономической прибыли фабрики по производству игрушек Показатели Сумма, тыс. руб. Общая выручка 80 Явные (бухгалтерские) издержки 60 Неявные издержки 22 В том числе: А)альтернативная ценность использования времени предпринимателя 12 Б)альтернативное использование капитала 10 Экономические издержки 82 Экономическая прибыль -2

Расчёт экономической прибыли фабрики по производству игрушек Показатели Сумма, тыс. руб. Общая выручка 80 Явные (бухгалтерские) издержки 60 Неявные издержки 22 В том числе: А)альтернативная ценность использования времени предпринимателя 12 Б)альтернативное использование капитала 10 Экономические издержки 82 Экономическая прибыль -2

Пэ") Экономическая прибыль это разность между полученной выручкой и экономическими издержками (явные и неявные) Пэ = В – Иэ Пэ – экономическая прибыль В – выручка Иэ – экономические издержки.

Экономическая прибыль это разность между полученной выручкой и экономическими издержками (явные и неявные) Пэ = В – Иэ Пэ – экономическая прибыль В – выручка Иэ – экономические издержки.

Пример: Сотрудник банка с зарплатой в 2 000 $ в месяц, решил уйти и организовать на даче (на которой не жил, а лишь сдавал на лето за 1 000 $) мини-пекарню, вложив в нее 10 000 $ сбережений со счета в банке. После года работы бухгалтер фирмы представил отчет: Выручка от продаж 155 000 $, Издержки 130 000 $, Прибыль 25 000 $ Банкир, будучи человеком грамотным рассчитал внутренние (неявные) издержки: Потерянный заработок в банке 2 000 $ х 12=24 000$ Потерянный доход от сдачи: 1000 $ Потерянные % от вклада в банке 20% на 1$ =2000$ Получилось: на неявные издержки ушло 27 000 $, то есть, он потерял 2000$, став предпринимателем, по сравнению с тем, если бы он работал в банке

Пример: Сотрудник банка с зарплатой в 2 000 $ в месяц, решил уйти и организовать на даче (на которой не жил, а лишь сдавал на лето за 1 000 $) мини-пекарню, вложив в нее 10 000 $ сбережений со счета в банке. После года работы бухгалтер фирмы представил отчет: Выручка от продаж 155 000 $, Издержки 130 000 $, Прибыль 25 000 $ Банкир, будучи человеком грамотным рассчитал внутренние (неявные) издержки: Потерянный заработок в банке 2 000 $ х 12=24 000$ Потерянный доход от сдачи: 1000 $ Потерянные % от вклада в банке 20% на 1$ =2000$ Получилось: на неявные издержки ушло 27 000 $, то есть, он потерял 2000$, став предпринимателем, по сравнению с тем, если бы он работал в банке

Положительная экономическая прибыль решения о технологии в производстве, выборе товара. ь прогрессивные способы управления ь инновации в производстве ь риск принятия решений. ь

Положительная экономическая прибыль решения о технологии в производстве, выборе товара. ь прогрессивные способы управления ь инновации в производстве ь риск принятия решений. ь

Издержки, связанные с использованием материалов и помещений, оборудования по разному формируются Материалы в процессе изготовления продукции теряют свой вид превращаясь либо в изделие, либо в отходы. Помещения, станки – остаются прежними и их можно использовать дальше. Чтобы получить больше товара, материала тоже надо больше, а вот цех, оборудование остаются прежними. Поэтому экономисты разбивают издержки на 2 категории: постоянные и переменные издержки

Издержки, связанные с использованием материалов и помещений, оборудования по разному формируются Материалы в процессе изготовления продукции теряют свой вид превращаясь либо в изделие, либо в отходы. Помещения, станки – остаются прежними и их можно использовать дальше. Чтобы получить больше товара, материала тоже надо больше, а вот цех, оборудование остаются прежними. Поэтому экономисты разбивают издержки на 2 категории: постоянные и переменные издержки

Постоянные издержки- те, которые нельзя изменить в краткосрочном периоде, они остаются одними и теми же при небольших изменениях объемов товаров и услуг Переменные издержки – те, которые можно изменить в краткосрочном периоде, они растут или сокращаются при изменении объемов

Постоянные издержки- те, которые нельзя изменить в краткосрочном периоде, они остаются одними и теми же при небольших изменениях объемов товаров и услуг Переменные издержки – те, которые можно изменить в краткосрочном периоде, они растут или сокращаются при изменении объемов

Таблица структуры издержек в тыс. руб. Объем, единиц Переменные издержки на весь объем Постоянные издержки на весь объем Общие издержки на весь объем Средние переменные на 1 ед. Средние постоянные на 1 ед. Средние общие издержки на 1 ед 0 0 15 15 - - - 10 12 15 27 1. 20 1. 5 2. 70 20 19 15 34 0. 95 0. 75 1. 70 30 24 15 39 0. 80 0. 50 1. 30 40 30 15 45 0. 75 0. 38 1. 13 50 38 15 53 0. 76 0. 30 1. 06 60 50 15 65 0. 83 0. 25 1. 08 70 64 15 79 0. 91 0. 21 1. 13

Таблица структуры издержек в тыс. руб. Объем, единиц Переменные издержки на весь объем Постоянные издержки на весь объем Общие издержки на весь объем Средние переменные на 1 ед. Средние постоянные на 1 ед. Средние общие издержки на 1 ед 0 0 15 15 - - - 10 12 15 27 1. 20 1. 5 2. 70 20 19 15 34 0. 95 0. 75 1. 70 30 24 15 39 0. 80 0. 50 1. 30 40 30 15 45 0. 75 0. 38 1. 13 50 38 15 53 0. 76 0. 30 1. 06 60 50 15 65 0. 83 0. 25 1. 08 70 64 15 79 0. 91 0. 21 1. 13