Презентация Черниковой К.В..pptx

- Количество слайдов: 14

ОСНОВНЫЕ СРЕДСТВА ТРУДА, ИХ ИСПОЛЬЗОВАНИЕ В РОЗНИЧНОЙ ТОРГОВЛЕ Выполнила студентка группы МК-21 Черникова Кристина Владимировна

ОСНОВНЫЕ СРЕДСТВА ТРУДА, ИХ ИСПОЛЬЗОВАНИЕ В РОЗНИЧНОЙ ТОРГОВЛЕ Выполнила студентка группы МК-21 Черникова Кристина Владимировна

СОДЕРЖАНИЕ И СТРУКТУРА ОСНОВНЫХ ФОНДОВ ПРЕДПРИЯТИЯ • Основные фонды – это совокупность материально-вещественных ценностей, которые целиком и многократно используются в торговом процессе в качестве средств труда. • Основные средства - это часть имущества предприятия, используемая в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или управлением предприятия в течение периода, превышающего 12 месяцев.

СОДЕРЖАНИЕ И СТРУКТУРА ОСНОВНЫХ ФОНДОВ ПРЕДПРИЯТИЯ • Основные фонды – это совокупность материально-вещественных ценностей, которые целиком и многократно используются в торговом процессе в качестве средств труда. • Основные средства - это часть имущества предприятия, используемая в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или управлением предприятия в течение периода, превышающего 12 месяцев.

подотраслям торговли — основные фонды розничных торговых предприятий, предприятий") Основные фонды классифицируются по: 1) подотраслям торговли — основные фонды розничных торговых предприятий, предприятий оптовой торговли и массового питания. 2)участию в торгово-технологическом процессе — активные и пассивные. Активная часть основных фондов непосредственно воздействует на товар, определяет уровень производительности труда работников. К пассивной части относятся основные фонды, которые создают необходимые условия для процесса труда, здания, сооружения, передаточные устройства и др. 3)принадлежности торговым предприятиям — собственные, арендованные и безвозмездно предоставленные. 4)назначению — делятся на ряд укрупненных групп (здания, сооружения, передаточные устройства, машины и оборудование, инструменты, производственный инвентарь и принадлежности, транспортные средства, хозяйственный инвентарь, многолетние насаждения, рабочий и продуктивный скот).

Основные фонды классифицируются по: 1) подотраслям торговли — основные фонды розничных торговых предприятий, предприятий оптовой торговли и массового питания. 2)участию в торгово-технологическом процессе — активные и пассивные. Активная часть основных фондов непосредственно воздействует на товар, определяет уровень производительности труда работников. К пассивной части относятся основные фонды, которые создают необходимые условия для процесса труда, здания, сооружения, передаточные устройства и др. 3)принадлежности торговым предприятиям — собственные, арендованные и безвозмездно предоставленные. 4)назначению — делятся на ряд укрупненных групп (здания, сооружения, передаточные устройства, машины и оборудование, инструменты, производственный инвентарь и принадлежности, транспортные средства, хозяйственный инвентарь, многолетние насаждения, рабочий и продуктивный скот).

ОЦЕНКА ОСНОВНЫХ ФОНДОВ ПРЕДПРИЯТИЯ • Для учета и планирования основных фондов применяются натуральные и стоимостные показатели. • Натуральные показатели используются для расчета производственных мощностей, составления балансов наличия оборудования, определения технического состава и состояния основных фондов. • Стоимостные показатели необходимы для учета динамики основных фондов, планирования расширенного производства, установления износа, начисления амортизации, расчета себестоимости продукции, рентабельности предприятия.

ОЦЕНКА ОСНОВНЫХ ФОНДОВ ПРЕДПРИЯТИЯ • Для учета и планирования основных фондов применяются натуральные и стоимостные показатели. • Натуральные показатели используются для расчета производственных мощностей, составления балансов наличия оборудования, определения технического состава и состояния основных фондов. • Стоимостные показатели необходимы для учета динамики основных фондов, планирования расширенного производства, установления износа, начисления амортизации, расчета себестоимости продукции, рентабельности предприятия.

Различают первоначальную, остаточную, восстановительную и ликвидационную стоимость основных средств. -Первоначальная стоимость отражает фактические затраты на приобретение (создание) основных средств. -Восстановительная стоимость соответствует затратам на создание или приобретение аналогичных основных средств в современных условиях. -Остаточная стоимость представляет собой первоначальную (восстановительную) стоимость, уменьшенную на величину износа. -Ликвидационная стоимость – это стоимость реализации, изношенных и списанных основных фондов и регламентируется только состоянием основных производственных фондов и дальнейшей возможностью их использования.

Различают первоначальную, остаточную, восстановительную и ликвидационную стоимость основных средств. -Первоначальная стоимость отражает фактические затраты на приобретение (создание) основных средств. -Восстановительная стоимость соответствует затратам на создание или приобретение аналогичных основных средств в современных условиях. -Остаточная стоимость представляет собой первоначальную (восстановительную) стоимость, уменьшенную на величину износа. -Ликвидационная стоимость – это стоимость реализации, изношенных и списанных основных фондов и регламентируется только состоянием основных производственных фондов и дальнейшей возможностью их использования.

ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ Показатели 2011 г. 2012 г. 2013 г. Среднесписочная численность работников, чел. 12 14 17 Выручка от продажи в действующих ценах, тыс 28369 28129 27945 24571 24038 23005 Прибыль от продажи продукции, тыс руб. 421 427 713 Затраты на 1 руб. проданных товаров, 0, 87 0, 85 0, 82 2364, 1 2009, 2 1643, 8 1, 48 1, 52 2, 55 руб. Себестоимость проданных товаров, тыс руб. /руб. Производительность труда, руб. /руб. Рентабельность продаж, % Таблица 1 Основные экономические показатели ООО «Свеча» в 2011 -2013 гг.

ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ Показатели 2011 г. 2012 г. 2013 г. Среднесписочная численность работников, чел. 12 14 17 Выручка от продажи в действующих ценах, тыс 28369 28129 27945 24571 24038 23005 Прибыль от продажи продукции, тыс руб. 421 427 713 Затраты на 1 руб. проданных товаров, 0, 87 0, 85 0, 82 2364, 1 2009, 2 1643, 8 1, 48 1, 52 2, 55 руб. Себестоимость проданных товаров, тыс руб. /руб. Производительность труда, руб. /руб. Рентабельность продаж, % Таблица 1 Основные экономические показатели ООО «Свеча» в 2011 -2013 гг.

Показатели 2011 г. 2012 г. 2013 г. Отклонение 2013 г. от 2011 г. тыс. руб. % 28369 28129 27945 -424 98, 5 24571 24038 23005 -1566 93, 6 Валовая прибыль, тыс. руб. 3798 4091 4940 +1142 130, 1 Коммерческие расходы, тыс. руб. 3377 3664 4227 +850 125, 2 Прибыль от продажи, тыс. руб. 421 427 713 +292 169, 4 Прочие расходы, тыс. руб. 15 16 86 +71 573, 3 Прибыль до налогообложения, 406 411 627 +221 154, 4 Налог на прибыль, тыс. руб. 44 40 36 -8 81, 8 Чистая прибыль отчетного периода, 362 371 591 +229 163, 3 Выручка от продажи товаров, тыс. руб. Себестоимость реализации товаров, тыс. руб. Таблица 2 Показатели финансового результата ООО «Свеча» за 2011 -2013 гг.

Показатели 2011 г. 2012 г. 2013 г. Отклонение 2013 г. от 2011 г. тыс. руб. % 28369 28129 27945 -424 98, 5 24571 24038 23005 -1566 93, 6 Валовая прибыль, тыс. руб. 3798 4091 4940 +1142 130, 1 Коммерческие расходы, тыс. руб. 3377 3664 4227 +850 125, 2 Прибыль от продажи, тыс. руб. 421 427 713 +292 169, 4 Прочие расходы, тыс. руб. 15 16 86 +71 573, 3 Прибыль до налогообложения, 406 411 627 +221 154, 4 Налог на прибыль, тыс. руб. 44 40 36 -8 81, 8 Чистая прибыль отчетного периода, 362 371 591 +229 163, 3 Выручка от продажи товаров, тыс. руб. Себестоимость реализации товаров, тыс. руб. Таблица 2 Показатели финансового результата ООО «Свеча» за 2011 -2013 гг.

ХАРАКТЕРИСТИКА ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ 2011 г. Группы основных средств сумма 2012 г. уд. вес, % сумма 2013 г. уд. вес, % сумма уд. вес, % Здания 5000 92, 1 5120 91, 5 5135 90, 8 Передаточные устройства 50 0, 9 55 1 60 1, 1 Машины и оборудование 100 1, 8 110 2 120 2, 1 Производственный инвентарь 130 2, 4 140 2, 5 160 2, 8 Хозяйственный инвентарь 150 2, 8 170 3 180 3, 2 Итого 5430 100 5595 100 5655 100 Таблица 3 Состав и структура основных производственных фондов ООО «Свеча» (тыс. руб. )

ХАРАКТЕРИСТИКА ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ 2011 г. Группы основных средств сумма 2012 г. уд. вес, % сумма 2013 г. уд. вес, % сумма уд. вес, % Здания 5000 92, 1 5120 91, 5 5135 90, 8 Передаточные устройства 50 0, 9 55 1 60 1, 1 Машины и оборудование 100 1, 8 110 2 120 2, 1 Производственный инвентарь 130 2, 4 140 2, 5 160 2, 8 Хозяйственный инвентарь 150 2, 8 170 3 180 3, 2 Итого 5430 100 5595 100 5655 100 Таблица 3 Состав и структура основных производственных фондов ООО «Свеча» (тыс. руб. )

Показатель 2011 г. 1 Стоимость основных") Таблица 4 № п/п Сумма (тыс. руб. ) Показатель 2011 г. 1 Стоимость основных фондов на 2012 г. 2013 г. 5430 5595 5655 5700 165 60 45 20 22 19 145 38 26 начало года 2 Стоимость основных средств на конец года 3 Стоимость поступивших основных средств 4 Стоимость выбывших основных средств 5 Стоимость прироста основных средств

Таблица 4 № п/п Сумма (тыс. руб. ) Показатель 2011 г. 1 Стоимость основных фондов на 2012 г. 2013 г. 5430 5595 5655 5700 165 60 45 20 22 19 145 38 26 начало года 2 Стоимость основных средств на конец года 3 Стоимость поступивших основных средств 4 Стоимость выбывших основных средств 5 Стоимость прироста основных средств

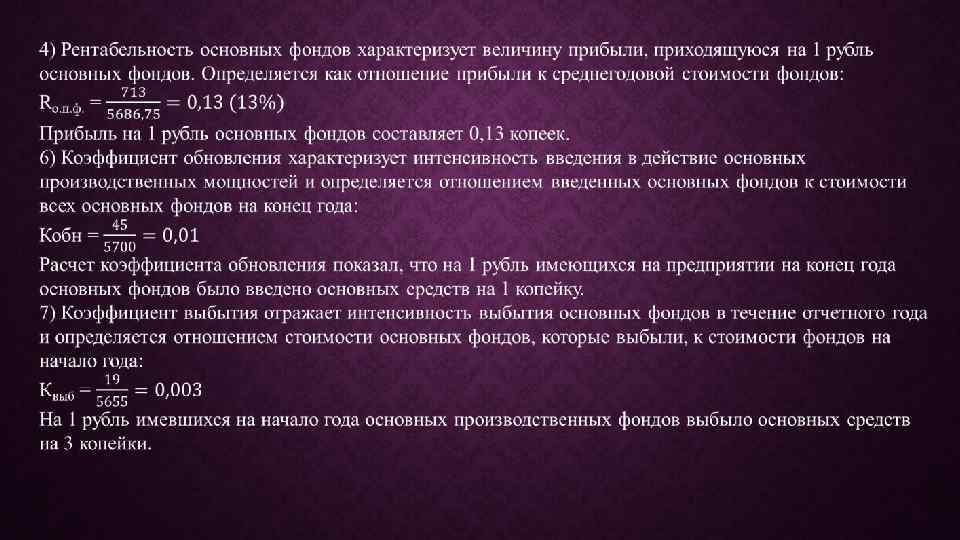

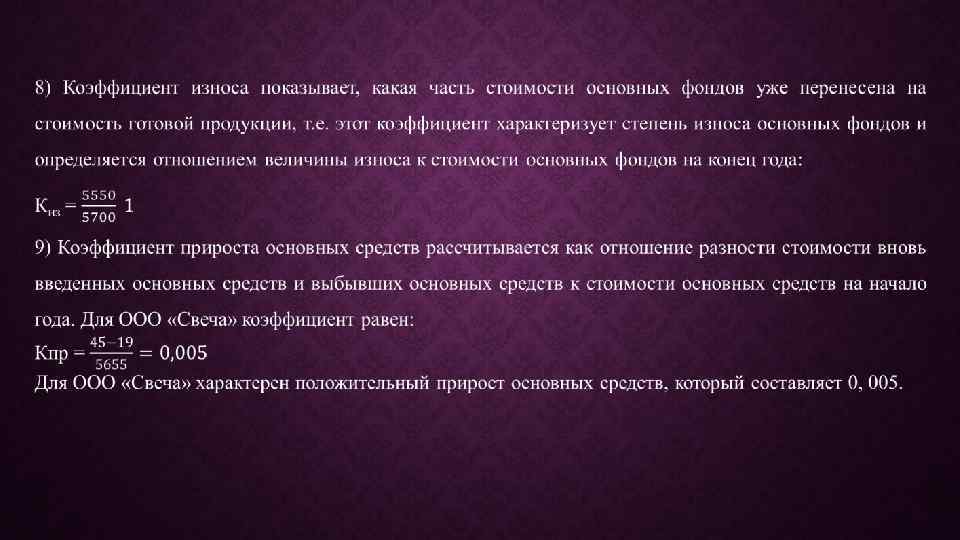

РАСЧЕТ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

РАСЧЕТ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

ЗАКЛЮЧЕНИЕ: ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ • Основные фонды предприятия – это материально-вещественные ценности, которые многократно участвуют в производственном процессе, не изменяют своей вещественной формы и переносят свою стоимость на готовую продукцию (работы, услуги) по частям по мере износа. В условиях рыночной экономики основные фонды являются главным рычагом, обеспечивающим экономический рост предприятий за счет факторов интенсификации производства. • Существует два пути улучшения использования основных средств – это интенсивный и экстенсивный. Экстенсивное улучшение использования основных средств предполагает, что, с одной стороны, будет увеличено время работы действующего оборудования в календарный период, а с другой - повышен удельный вес действующего оборудования в составе всего оборудования, имеющегося на предприятии; но этот пусть имеет свой предел. Значительно шире возможности интенсивного пути, он предполагает повышение степени загрузки оборудования в единицу времени.

ЗАКЛЮЧЕНИЕ: ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ • Основные фонды предприятия – это материально-вещественные ценности, которые многократно участвуют в производственном процессе, не изменяют своей вещественной формы и переносят свою стоимость на готовую продукцию (работы, услуги) по частям по мере износа. В условиях рыночной экономики основные фонды являются главным рычагом, обеспечивающим экономический рост предприятий за счет факторов интенсификации производства. • Существует два пути улучшения использования основных средств – это интенсивный и экстенсивный. Экстенсивное улучшение использования основных средств предполагает, что, с одной стороны, будет увеличено время работы действующего оборудования в календарный период, а с другой - повышен удельный вес действующего оборудования в составе всего оборудования, имеющегося на предприятии; но этот пусть имеет свой предел. Значительно шире возможности интенсивного пути, он предполагает повышение степени загрузки оборудования в единицу времени.

В целом стоит отметить, что от того насколько обеспеченно предприятие основными средствами и как эффективно они используются, зависит прибыль предприятия и уровень его полной рентабельности. Пути улучшения эффективности использования основных фондов предприятия заключаются в следующем: 1) рост технической оснащенности предприятия оборудованием и увеличение доли активной части основных фондов; 2) увеличение товарооборота, прибыли; 3) своевременный ввод в действие новых видов оборудования 4) использование методов самообслуживания; 5) совершенствование режима работы предприятия; 6) совершенствование методов стимулирования работников; 7) рост производительности труда и др.

В целом стоит отметить, что от того насколько обеспеченно предприятие основными средствами и как эффективно они используются, зависит прибыль предприятия и уровень его полной рентабельности. Пути улучшения эффективности использования основных фондов предприятия заключаются в следующем: 1) рост технической оснащенности предприятия оборудованием и увеличение доли активной части основных фондов; 2) увеличение товарооборота, прибыли; 3) своевременный ввод в действие новых видов оборудования 4) использование методов самообслуживания; 5) совершенствование режима работы предприятия; 6) совершенствование методов стимулирования работников; 7) рост производительности труда и др.