4 Основные средства.pptx

- Количество слайдов: 25

ОСНОВНЫЕ СРЕДСТВА ПБУ 6/01 «Учёт основных средств»

- Актив принимается к БУ в качестве ОС, если одновременно выполняются следующие условия: объект предназначен для использования: в производстве продукции, работ, услуг (ПРУ), для управленческих нужд организации, для предоставления организацией за плату во временное владение и пользование или во временное пользование (аренду); объект предназначен для использования в течение длительного времени (12 мес. или обычного операционного цикла, если он ↑ 12 мес. ) организация не предполагает последующую перепродажу данного объекта объект способен приносить организации экономические выгоды в будущем

ПБУ 6/01 Активы, стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40000 руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материальнопроизводственных запасов.

Счет 08 - Вложения во внеоборотные активы для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к БУ в качестве ОС, земельных участков и объектов природопользования, нематериальных активов. К счету 08 могут быть открыты субсчета: 08 -1 "Приобретение земельных участков", 08 -2 "Приобретение объектов природопользования", 08 -3 "Строительство объектов основных средств", 08 -4 "Приобретение объектов основных средств", 08 -5 "Приобретение нематериальных активов", 08 -6 "Перевод молодняка животных в основное стадо", 08 -7 "Приобретение взрослых животных", 08 -8 "Выполнение научно-исследовательских, опытноконструкторских и технологических работ" и др.

Счет 03 "Доходные вложения в МЦ" Объекты, приобретенные для сдачи в лизинг, аренду и т. п.

Счет 01 "Основные средства" предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Оценка ОС

Виды стоимости ОС Первоначальная Остаточная Восстановительная Рыночная

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ: стоимость по которой объект принимается к учету в качестве ОС (по Дт 01); формируется в зависимости от пути поступления объекта на предприятие ; изменять нельзя, за исключение сл. переоценки, реконструкции, модернизации и т. п.

ФОРМИРОВАНИЕ ПС: При покупке Д 08 К 60 Д 19 К 60 • В фактических Z, связанных с приобретение объекта и доведением его до состояния, пригодного к эксплуатации. • Zф собираются на Д 08 Отражена покупная цена Д 08 К 60, 76 Отражены транспортные Д 19 К 60, 76 организации) Д 08 К 68 расходы (сторонние Налоги прямые, регистрационные сборы, пошлины, связанные с приобретением Д 08 К 66, 67 % целевого кредита за период, в объект числится в составе вложение во ВА Д 08 К 10 Отпущены материалы на установку объекта; К 70, 69 з/п работников, были привлечены к установке объекта Д 01 К 08 На основании акта ввода в эксплуатацию объект принят к учету – заводится инвентарная карточка ОС

ФОРМИРОВАНИЕ ПС: При создании объекта хозяйственным способом • В фактических Z, связанных с приобретение объекта и доведением его до состояния, пригодного к эксплуатации. • Zф собираются на Д 08 К 10 Отпущены материалы на установку объекта; К 70, 69 з/п работников, были привлечены к установке объекта Д 01 К 08 На основании акта ввода в эксплуатацию объект принят к учету – заводится инвентарная карточка ОС

ФОРМИРОВАНИЕ ПС: Вклад в УК Д 08 К 75 • из текущей рыночной стоимости, согласованной м/у участниками Отражена стоимость, согласованная м/у участниками Д 08 К 60, 76 Отражены расходы (сторонние организации) Д 19 К 60, 76 Д 08 К 10 Отпущены материалы на установку объекта; К 70, 69 з/п работников, были привлечены к установке объекта Д 01 К 08 На основании акта ввода в эксплуатацию объект принят к учету – заводится инвентарная карточка ОС Д 01 К 75

Д 01 К 98 • ст. 575 ГК –")

ФОРМИРОВАНИЕ ПС: Договор дарения (безвозмездно) Д 01 К 98 • ст. 575 ГК – Запрещение дарения • Текущая рыночная стоимость на дату принятия к учету Поступил объект ОС по договору дарения Д 25, 26 К 02 Начислена амортизация по объекту ⇒ признан факт работы объекта Д 98 К 91. 1 Признан доход текущего периода

• исходя из стоимости имущества передаваемого")

ФОРМИРОВАНИЕ ПС: Договор мены (исполнение обязательств неденежными средствами) • исходя из стоимости имущества передаваемого взамен Д 08 К 60 Отражена покупка ОС Д 19 К 60 Д 62 К 90. 1 Отражена выручка от продажи ГП Д 60 К 62 Произведен зачет взаимных требований Д 01 К 08 Принят к учету ООС

ФОРМИРОВАНИЕ ПС: ООС получен в • По стоимости, по которой доверительное объект числится в БУ управление учредителя (дочерние общества) Д 01 К 79 ООС получен в доверительное управление

– исчисленный в денежном выражении износ")

Амортизация ОС Амортизация (amortisatio – лат. - погашение) – исчисленный в денежном выражении износ ОС в процессе применения. Износ: ØФизический ØМоральный

Начисление амортизации Линейный Уменьшаемого остатка ≈ сроку чисел лет ≈ объему продукции

Начисление амортизации Линейный Уменьшаемого остатка По сроку чисел лет

Начисление амортизации Д 20, 23, Начислена амортизация по объектам ОС 25, 26, 29, 44 К 02

Ремонт ОС

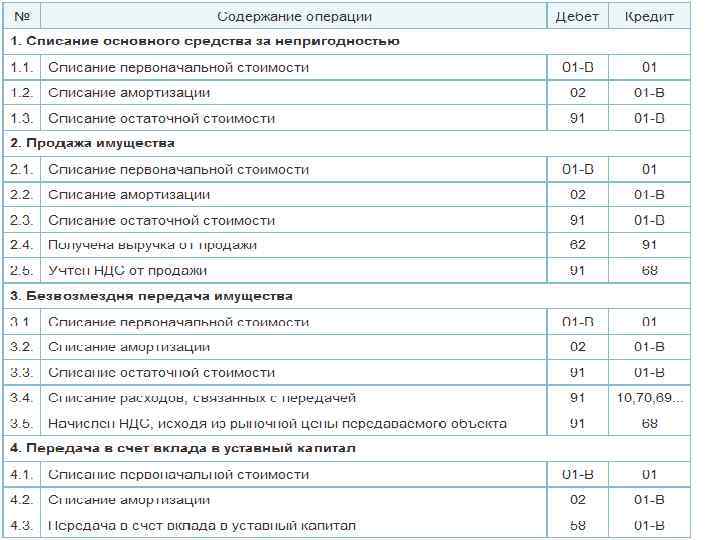

Выбытие ОС Продажа Передача в виде вклада в УК Обмен, дарение Ликвидация

4 Основные средства.pptx