Основные средства и нематериальные активы.ppt

- Количество слайдов: 59

понятие") Основные средства и нематериальные активы Имущество и капитал предприятия 2. Основные средства: а) понятие и классификация; б) оценка; в) воспроизводство; г) износ и амортизация; д) показатели движения и состояния; е) показатели эффективности. 3. Нематериальные активы 1.

Основные средства и нематериальные активы Имущество и капитал предприятия 2. Основные средства: а) понятие и классификация; б) оценка; в) воспроизводство; г) износ и амортизация; д) показатели движения и состояния; е) показатели эффективности. 3. Нематериальные активы 1.

Состав имущества предприятия n n материально-вещественные элементы - земельные участки, здания, сооружения, машины, оборудование, сырье, полуфабрикаты, готовые изделия, денежные средства. Нематериальные элементы создаются в процессе жизнедеятельности предприятия. (репутация фирмы и круг постоянных клиентов, название фирмы, навыки руководства, квалификация персонала, запатентованные способы производства, ноу хау, авторские права, контракты и т. п. , которые могут быть проданы или переданы.

Состав имущества предприятия n n материально-вещественные элементы - земельные участки, здания, сооружения, машины, оборудование, сырье, полуфабрикаты, готовые изделия, денежные средства. Нематериальные элементы создаются в процессе жизнедеятельности предприятия. (репутация фирмы и круг постоянных клиентов, название фирмы, навыки руководства, квалификация персонала, запатентованные способы производства, ноу хау, авторские права, контракты и т. п. , которые могут быть проданы или переданы.

Имущество предприятия все материальные, нематериальные и денежные средства, находящиеся в пользовании, владении и распоряжении предприятия

Имущество предприятия все материальные, нематериальные и денежные средства, находящиеся в пользовании, владении и распоряжении предприятия

Капитал — это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности в целях получения прибыли.

Капитал — это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности в целях получения прибыли.

Собственный капитал n n — это денежная оценка имущества предприятия, полностью находящегося в его собственности.

Собственный капитал n n — это денежная оценка имущества предприятия, полностью находящегося в его собственности.

Состав собственного капитала n n n Фонд накопления — это фонд, создаваемый за счет прибыли предприятия, амортизационных отчислений и продажи части имущества. Средства специального назначения и целевого финансирования — это безвозмездно полученные ценности, а также безвозвратные и возвратные бюджетные ассигнования на содержание объектов соцкультбыта и на восстановление платежеспособности предприятий, сходящихся на бюджетном финансировании. Резервный фонд создается для покрытия возможных убытков, возникающих в процессе работы предприятия.

Состав собственного капитала n n n Фонд накопления — это фонд, создаваемый за счет прибыли предприятия, амортизационных отчислений и продажи части имущества. Средства специального назначения и целевого финансирования — это безвозмездно полученные ценности, а также безвозвратные и возвратные бюджетные ассигнования на содержание объектов соцкультбыта и на восстановление платежеспособности предприятий, сходящихся на бюджетном финансировании. Резервный фонд создается для покрытия возможных убытков, возникающих в процессе работы предприятия.

Состав собственного капитала n n Уставный капитал – это выраженная в денежном измерении совокупность вкладов учредителей (собственников) в имущество при создании предприятия для обеспечения его деятельности в размерах, определенных в учредительных документах э Добавленный капитал — источник средств предприятия, функционирующего в сфере товарного обращения, образуемый в результате переоценки имущества или продажи акций выше номинальной стоимости.

Состав собственного капитала n n Уставный капитал – это выраженная в денежном измерении совокупность вкладов учредителей (собственников) в имущество при создании предприятия для обеспечения его деятельности в размерах, определенных в учредительных документах э Добавленный капитал — источник средств предприятия, функционирующего в сфере товарного обращения, образуемый в результате переоценки имущества или продажи акций выше номинальной стоимости.

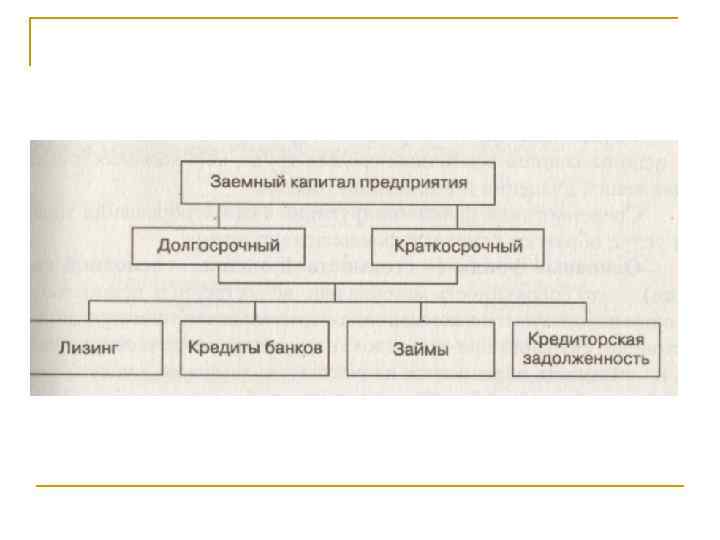

Заемный капитал — это капитал, который привлекается предприятием со стороны в виде кредитов, финансовой помощи, сумм, полученных под залог и других внешних источников на конкретный срок, на определенных условиях, под какие либо гарантии.

Заемный капитал — это капитал, который привлекается предприятием со стороны в виде кредитов, финансовой помощи, сумм, полученных под залог и других внешних источников на конкретный срок, на определенных условиях, под какие либо гарантии.

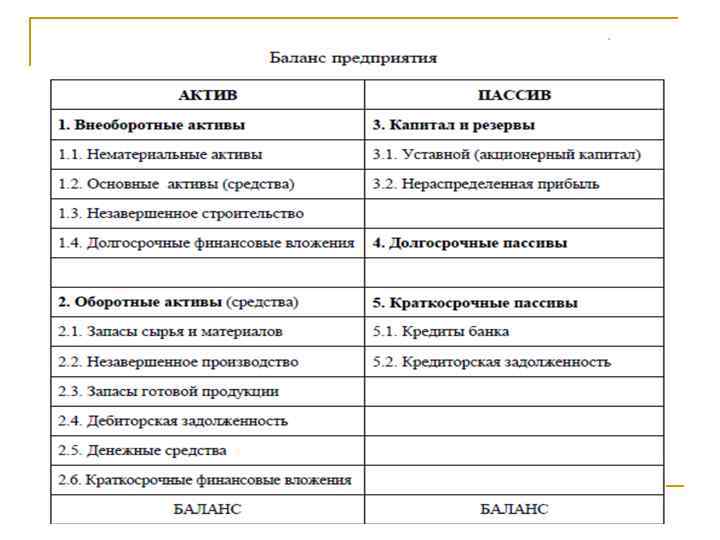

свыше одного года") Имущество предприятия n Внеоборотные активы объекты имущества со сроками обращения (погашения) свыше одного года (так называемые долгосрочные активы): 1) основные средства; 2) нематериальные активы; 3) долгосрочные инвестиции n 1) 2) 3) Оборотные активы — объекты имущества со сроком обращения до одного года включительно (так называемые краткосрочные активы): запасы; дебиторская задолженность; кратскосрочные финансовые вложения.

Имущество предприятия n Внеоборотные активы объекты имущества со сроками обращения (погашения) свыше одного года (так называемые долгосрочные активы): 1) основные средства; 2) нематериальные активы; 3) долгосрочные инвестиции n 1) 2) 3) Оборотные активы — объекты имущества со сроком обращения до одного года включительно (так называемые краткосрочные активы): запасы; дебиторская задолженность; кратскосрочные финансовые вложения.

Основные фонды — это совокупность материально вещественных ценностей, которые используются в коммерческой деятельности многократно и постоянно, сохраняя при этом свою натурально вещественную форм; а их стоимость переносится на реализуемые товары и услуги посте пенно, по частям, по мере использования.

Основные фонды — это совокупность материально вещественных ценностей, которые используются в коммерческой деятельности многократно и постоянно, сохраняя при этом свою натурально вещественную форм; а их стоимость переносится на реализуемые товары и услуги посте пенно, по частям, по мере использования.

Условия принятия активов могут в качестве основных средств: n n n объект должен быть предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, либо для управленческих нужд организации; актив предполагается использовать в течение длительного времени, продолжительностью свыше 12 месяцев; стоимость основных средств составляет более 40 000 р.

Условия принятия активов могут в качестве основных средств: n n n объект должен быть предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, либо для управленческих нужд организации; актив предполагается использовать в течение длительного времени, продолжительностью свыше 12 месяцев; стоимость основных средств составляет более 40 000 р.

Классификация ОС 1. По отраслевому признаку: n торговля; n промышленность; n сельское хозяйство и т. п.

Классификация ОС 1. По отраслевому признаку: n торговля; n промышленность; n сельское хозяйство и т. п.

Классификация ОС 2. По экономическому назначению и характеру функционирования: n производственные (основные фонды, участвующие в процессе производства и реализации товаров и услуг, т. е. машины, аппараты, инструменты, здания складов, торговых помещений, офисов, транспортные средства и т. п. ); n непроизводственные (основные фонды коммунального и культурно бытового назначения, такие, как здания и сооружения здравоохранения, жилого фонда, управления).

Классификация ОС 2. По экономическому назначению и характеру функционирования: n производственные (основные фонды, участвующие в процессе производства и реализации товаров и услуг, т. е. машины, аппараты, инструменты, здания складов, торговых помещений, офисов, транспортные средства и т. п. ); n непроизводственные (основные фонды коммунального и культурно бытового назначения, такие, как здания и сооружения здравоохранения, жилого фонда, управления).

Классификация ОС 3. По участию в производственных торгово технологических процессах: n активные непосредственно участвующие в процессе создания товаров и услуг(машины, станки, оборудование и т. п. ); n пассивные создающие условия для производства ( здания магазинов, павильонов, палаток для продажи товаров, складов, баз, сооружения, хозяйственный инвентарь).

Классификация ОС 3. По участию в производственных торгово технологических процессах: n активные непосредственно участвующие в процессе создания товаров и услуг(машины, станки, оборудование и т. п. ); n пассивные создающие условия для производства ( здания магазинов, павильонов, палаток для продажи товаров, складов, баз, сооружения, хозяйственный инвентарь).

здания; 2) сооружения (включая передаточные") Классификация ОС 4. По натурально вещественному признаку : 1) здания; 2) сооружения (включая передаточные устройства); 3) рабочие и силовые машины и оборудование; 4) измерительные и регулирующие приборы и устройства; 5) транспортные средства; 6) вычислительная техника; 7) инструмент; 8) производственный и хозяйственный инвентарь и принадлежности; 9) иные основные средства (рабочий, продуктивный и племенной скот, многолетние насаждения и т. д. ).

Классификация ОС 4. По натурально вещественному признаку : 1) здания; 2) сооружения (включая передаточные устройства); 3) рабочие и силовые машины и оборудование; 4) измерительные и регулирующие приборы и устройства; 5) транспортные средства; 6) вычислительная техника; 7) инструмент; 8) производственный и хозяйственный инвентарь и принадлежности; 9) иные основные средства (рабочий, продуктивный и племенной скот, многолетние насаждения и т. д. ).

Структура основных средств отражает соотношение различных групп основных средств, объединенных по определенным признакам. n n n видовая структура ОС отражает удельный вес каждой видовой группы в общей стоимости основных средств; технологическая структура ОС отражает удельный вес различных подвидов внутри определенной группы основных средств (например, удельный вес информационных машин в общей группе машин и оборудования); возрастная структура ОС характеризует удельный вес основных средств различных возрастных групп в общей стоимо сти основных средств.

Структура основных средств отражает соотношение различных групп основных средств, объединенных по определенным признакам. n n n видовая структура ОС отражает удельный вес каждой видовой группы в общей стоимости основных средств; технологическая структура ОС отражает удельный вес различных подвидов внутри определенной группы основных средств (например, удельный вес информационных машин в общей группе машин и оборудования); возрастная структура ОС характеризует удельный вес основных средств различных возрастных групп в общей стоимо сти основных средств.

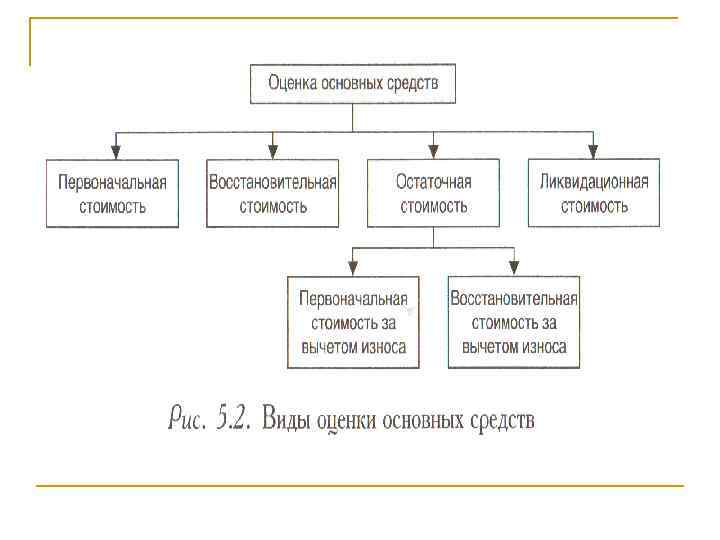

Оценка ОС n n в натуральных измерителях (для определения количества основных фондов по группам, подгруппам и отдельным видам, для составления баланса оборудования, организации ремонта и т. д. ) в стоимостном (денежном) выражении (для обобщенного анализа)

Оценка ОС n n в натуральных измерителях (для определения количества основных фондов по группам, подгруппам и отдельным видам, для составления баланса оборудования, организации ремонта и т. д. ) в стоимостном (денежном) выражении (для обобщенного анализа)

Первоначальная стоимость фактические денежные расходы организации на приобретение, сооружение и изготовление основных средств, доставку их к месту назначения (за исключением возмещаемых расходов), а также иные расходы, необходимые для доведения их до состояния готовности к эксплуатации.

Первоначальная стоимость фактические денежные расходы организации на приобретение, сооружение и изготовление основных средств, доставку их к месту назначения (за исключением возмещаемых расходов), а также иные расходы, необходимые для доведения их до состояния готовности к эксплуатации.

Восстановительная стоимость затраты на воссоздание в современных условиях точной копии основных средств с использованием аналогичных материалов и сохранением всех эксплуатационных характеристик.

Восстановительная стоимость затраты на воссоздание в современных условиях точной копии основных средств с использованием аналогичных материалов и сохранением всех эксплуатационных характеристик.

А") Остаточная стоимость Оценка основных средств, учитывающая их износ ОСО = ОСП (ОСВ) А

Остаточная стоимость Оценка основных средств, учитывающая их износ ОСО = ОСП (ОСВ) А

Ликвидационная стоимость n n остаточную стоимость за вычетом затрат, связанных с ликвидацией основных средств. выражение рыночной цены основных средств при ликвидации предприятий.

Ликвидационная стоимость n n остаточную стоимость за вычетом затрат, связанных с ликвидацией основных средств. выражение рыночной цены основных средств при ликвидации предприятий.

Воспроизводство ОС n n Новое строительство это процесс расширения производства на новых площадях. Расширение предприятия — строительство дополнительных производств на действующем предприятии либо строительство или расширение существующих цехов.

Воспроизводство ОС n n Новое строительство это процесс расширения производства на новых площадях. Расширение предприятия — строительство дополнительных производств на действующем предприятии либо строительство или расширение существующих цехов.

Воспроизводство ОС n n Реконструкция — это процесс, сочетающий обновление техники и переустройство пассивной части основных средств. Техническое перевооружение — процесс совершенствования производства на новой технической основе, приводящий к существенному повышению технического уровня производства и коренному улучшению экономических результатов производственной деятельности.

Воспроизводство ОС n n Реконструкция — это процесс, сочетающий обновление техники и переустройство пассивной части основных средств. Техническое перевооружение — процесс совершенствования производства на новой технической основе, приводящий к существенному повышению технического уровня производства и коренному улучшению экономических результатов производственной деятельности.

Износ n Физический износ основных средств проявляется в их материальном снашивании, постепенной потере ими своих естественных (физических, химических, биологических и т. п. ) свойств и, как следствие, в потере стоимости.

Износ n Физический износ основных средств проявляется в их материальном снашивании, постепенной потере ими своих естественных (физических, химических, биологических и т. п. ) свойств и, как следствие, в потере стоимости.

*100% n n Тфакт – фактический срок службы объекта основных") К физ. износа= (Тфакт /Тнорм)*100% n n Тфакт – фактический срок службы объекта основных средств, лет; Тнорм – нормативный срок службы объекта основных средств, лет

К физ. износа= (Тфакт /Тнорм)*100% n n Тфакт – фактический срок службы объекта основных средств, лет; Тнорм – нормативный срок службы объекта основных средств, лет

Если фактический срок службы превысил нормативный, то степень физического износа можно определить как К физ. износа= (Тфакт /Тнорм+Твозм)*100% n Твозм – возможный (остаточный) срок службы объекта основных средств до выхода из строя, лет; определяется экспертно.

Если фактический срок службы превысил нормативный, то степень физического износа можно определить как К физ. износа= (Тфакт /Тнорм+Твозм)*100% n Твозм – возможный (остаточный) срок службы объекта основных средств до выхода из строя, лет; определяется экспертно.

*100% n n ΣА – сумма накопленного износа, р. ; ОС") К физ. износа= (ΣА/ОС)*100% n n ΣА – сумма накопленного износа, р. ; ОС – стоимость (первоначальная или восстановительная) объекта основных фондов, р.

К физ. износа= (ΣА/ОС)*100% n n ΣА – сумма накопленного износа, р. ; ОС – стоимость (первоначальная или восстановительная) объекта основных фондов, р.

возникает в результате удешевления") износ Моральный износ основных средств (его называют также техническим, функциональным) возникает в результате удешевления воспроизводства действующих или создания новых, более совершен ных основных средств.

износ Моральный износ основных средств (его называют также техническим, функциональным) возникает в результате удешевления воспроизводства действующих или создания новых, более совершен ных основных средств.

формы морального износа n Первая форма связана с сокращением затрат на воспроизводство основных средств. n Вторая форма возникает вследствие появления основных средств, превосходящих по технико экономическим характеристикам (мощности, производительности, надежности, экономичности, и др. ) действующие средства.

формы морального износа n Первая форма связана с сокращением затрат на воспроизводство основных средств. n Вторая форма возникает вследствие появления основных средств, превосходящих по технико экономическим характеристикам (мощности, производительности, надежности, экономичности, и др. ) действующие средства.

n n ОФперв – первоначальная стоимость объекта основных фондов, р. ОФвосст – восстановительная стоимость объекта основных фондов, р.

n n ОФперв – первоначальная стоимость объекта основных фондов, р. ОФвосст – восстановительная стоимость объекта основных фондов, р.

n Пнов, Пст – производительность новой и старой машины соответственно.

n Пнов, Пст – производительность новой и старой машины соответственно.

Подходы к пониманию амортизации n n амортизация как процесс накопления средств на замену изношенных основных фондов. амортизация как способ возврата капитала, авансированного в основные средства.

Подходы к пониманию амортизации n n амортизация как процесс накопления средств на замену изношенных основных фондов. амортизация как способ возврата капитала, авансированного в основные средства.

амортизация n процесс перенесения стоимости, утрачиваемой основными средствами в ходе их функционирования, на стоимость произведенной продукции (работ, услуг).

амортизация n процесс перенесения стоимости, утрачиваемой основными средствами в ходе их функционирования, на стоимость произведенной продукции (работ, услуг).

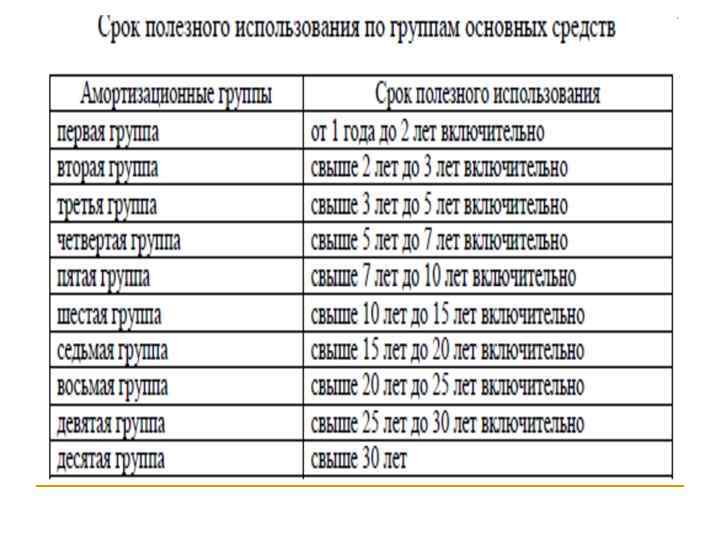

Срок полезного использования период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности предприятия.

Срок полезного использования период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности предприятия.

линейный способ; n На = (1/n)*100 % n Аг =") 1) линейный способ; n На = (1/n)*100 % n Аг =

1) линейный способ; n На = (1/n)*100 % n Аг =

– это годовой процент погашения стоимости основных фондов; показывает долю стоимости") Норма амортизации (На) – это годовой процент погашения стоимости основных фондов; показывает долю стоимости основных средств, которая в течение периода (года, месяца) переносится на стоимость готовой продукции.

Норма амортизации (На) – это годовой процент погашения стоимости основных фондов; показывает долю стоимости основных средств, которая в течение периода (года, месяца) переносится на стоимость готовой продукции.

способ списания стоимости пропорционально объему продукции (работ); Qотч- натуральный показатель объема продукции (работ)") 2) способ списания стоимости пропорционально объему продукции (работ); Qотч- натуральный показатель объема продукции (работ) в отчетном периоде Qпл- предполагаемый объем продукции (работ) за весь срок полезного ис пользования объекта основных средств

2) способ списания стоимости пропорционально объему продукции (работ); Qотч- натуральный показатель объема продукции (работ) в отчетном периоде Qпл- предполагаемый объем продукции (работ) за весь срок полезного ис пользования объекта основных средств

способ уменьшаемого остатка;") 3) способ уменьшаемого остатка;

3) способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока по лезного использования. n На") 4) способ списания стоимости по сумме чисел лет срока по лезного использования. n На = где Т— срок полезного использования основных средств; t — год, для которого определяется доля амортизационных отчислений. Годовая сумма амортизационных отчислений при использо вании метода суммы чисел лет определяется по формуле Аг = ОСп х На. n

4) способ списания стоимости по сумме чисел лет срока по лезного использования. n На = где Т— срок полезного использования основных средств; t — год, для которого определяется доля амортизационных отчислений. Годовая сумма амортизационных отчислений при использо вании метода суммы чисел лет определяется по формуле Аг = ОСп х На. n

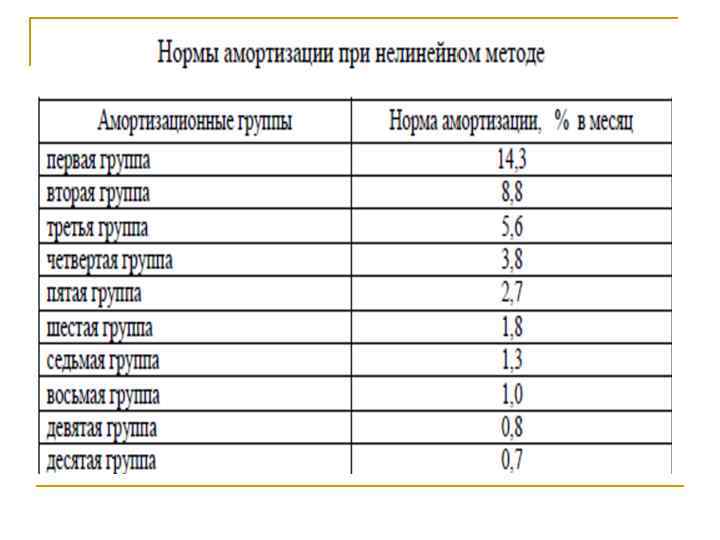

Нелинейный метод n сумма начисленной за один месяц амортизации определяется как произведение остаточной стоимости объекта и нормы амортизации, определенной для данного объекта. n А =

Нелинейный метод n сумма начисленной за один месяц амортизации определяется как произведение остаточной стоимости объекта и нормы амортизации, определенной для данного объекта. n А =

Среднегодовая стоимость основных фондов на конец года ОСкг= ОСнг + ОС введ ОС выб n

Среднегодовая стоимость основных фондов на конец года ОСкг= ОСнг + ОС введ ОС выб n

Среднегодовая стоимость основных фондов n n n где ОСн и ОСк — стоимость основных средств соответственно на начало и конец года; ОСНi, — стоимость основных средств на начало / го месяца (при / = 1, 2, . . . , 12), где п — число полных месяцев использования основных средств в текущем году.

Среднегодовая стоимость основных фондов n n n где ОСн и ОСк — стоимость основных средств соответственно на начало и конец года; ОСНi, — стоимость основных средств на начало / го месяца (при / = 1, 2, . . . , 12), где п — число полных месяцев использования основных средств в текущем году.

среднегодовая стоимость основных фондов количество полных месяцев эксплуатации объекта с момента ввода; количество полных месяцев с момента выбытия . ОФ ввi стоимость вводимого основного каптала ОФ выбj – стоимость выбывающих основных фондов

среднегодовая стоимость основных фондов количество полных месяцев эксплуатации объекта с момента ввода; количество полных месяцев с момента выбытия . ОФ ввi стоимость вводимого основного каптала ОФ выбj – стоимость выбывающих основных фондов

, КВВ Стоимость поступивших основных средств") Показатели движения ОС Показатель Методика расчета Коэффициент поступления (ввода), КВВ Стоимость поступивших основных средств необходимо разделить на стоимость основных средств на конец отчетного периода Коэффициент обновления, Коб Стоимость новых основных средств необходимо разделить на стоимость основных средств на конец отчетного периода Коэффициент Стоимость всех выбывших выбытия основ ных средств необходимо основных разде лить на стоимость средств, Квыб основных средств на начало отчетного пе риода Формула расчета

Показатели движения ОС Показатель Методика расчета Коэффициент поступления (ввода), КВВ Стоимость поступивших основных средств необходимо разделить на стоимость основных средств на конец отчетного периода Коэффициент обновления, Коб Стоимость новых основных средств необходимо разделить на стоимость основных средств на конец отчетного периода Коэффициент Стоимость всех выбывших выбытия основ ных средств необходимо основных разде лить на стоимость средств, Квыб основных средств на начало отчетного пе риода Формула расчета

характеризует долю той части стоимости основных средств, которая перенесена на") n Коэффициент износа (Ки) характеризует долю той части стоимости основных средств, которая перенесена на продукт n коэффициент годности (Кг) — неизношенную часть основных средств:

n Коэффициент износа (Ки) характеризует долю той части стоимости основных средств, которая перенесена на продукт n коэффициент годности (Кг) — неизношенную часть основных средств:

, приходящейся на 1") Общие показатели эффективности использования ОС Фондорентабельность показывает размер прибыли (в копейках), приходящейся на 1 рубль среднегодовой стоимости основных производственных фондов РОС = Пр / ОС ср. х 100

Общие показатели эффективности использования ОС Фондорентабельность показывает размер прибыли (в копейках), приходящейся на 1 рубль среднегодовой стоимости основных производственных фондов РОС = Пр / ОС ср. х 100

Фондоотдача показывает, сколько выручки от реализации в денежном выражении получено на единицу стоимости основных производственных фондов Фо = Вр / ОСср. фондоотдача активной части ОПФ ФО акт. = Вр / ОС актср. или n

Фондоотдача показывает, сколько выручки от реализации в денежном выражении получено на единицу стоимости основных производственных фондов Фо = Вр / ОСср. фондоотдача активной части ОПФ ФО акт. = Вр / ОС актср. или n

Фондоемкость показывает, сколько основных производственных средств в стоимостном выражении было использовано на производство единицы стоимости, выручки от реализации Фе = 1 / ФО Фе =ОСср. / ВР n

Фондоемкость показывает, сколько основных производственных средств в стоимостном выражении было использовано на производство единицы стоимости, выручки от реализации Фе = 1 / ФО Фе =ОСср. / ВР n

Частные показатели использования оборудования n Коэффициент сменности – отношение общего числа станкосмен, отработанных оборудованием данного вида в течение дня, к числу установленных станков n где L – общее количество станкосмен, отработанных оборудованием данного вида в течение определенного периода; Nуст – количество установленного оборудования в цехе, на предприятии; Dр – количество рабочих дней в периоде n n

Частные показатели использования оборудования n Коэффициент сменности – отношение общего числа станкосмен, отработанных оборудованием данного вида в течение дня, к числу установленных станков n где L – общее количество станкосмен, отработанных оборудованием данного вида в течение определенного периода; Nуст – количество установленного оборудования в цехе, на предприятии; Dр – количество рабочих дней в периоде n n

Коэффициент экстенсивного использования оборудования отражает использование оборудования во времени n Кэкс = tоб. факт/t об. план

Коэффициент экстенсивного использования оборудования отражает использование оборудования во времени n Кэкс = tоб. факт/t об. план

Коэффициент интенсивного использования оборудования n Отражает уровень использования мощности оборудования Кинт= В норм/Вфакт

Коэффициент интенсивного использования оборудования n Отражает уровень использования мощности оборудования Кинт= В норм/Вфакт

Коэффициент интегрального использования n Отражает использование оборудования по времени и производительности К интегр= Кэкс*Кинт

Коэффициент интегрального использования n Отражает использование оборудования по времени и производительности К интегр= Кэкс*Кинт

Нематериальные активы - активы предприятия, имеющие стоимостную оценку, но не имеющие вещественной структуры n n n отсутствие материально вещественной (физической) структуры; использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации; использование в течение длительного времени, т. е. срока полезного использования, продолжительностью свыше 12 месяцев; способность приносить организации экономические выгоды (доход) в будущем; наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного

Нематериальные активы - активы предприятия, имеющие стоимостную оценку, но не имеющие вещественной структуры n n n отсутствие материально вещественной (физической) структуры; использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации; использование в течение длительного времени, т. е. срока полезного использования, продолжительностью свыше 12 месяцев; способность приносить организации экономические выгоды (доход) в будущем; наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного

В составе нематериальных активов выделяют три группы: n n n объекты интеллектуальной собственности (исключительные права на результаты интеллектуальной деятельности); организационные расходы; деловая репутация организации (гудвилл).

В составе нематериальных активов выделяют три группы: n n n объекты интеллектуальной собственности (исключительные права на результаты интеллектуальной деятельности); организационные расходы; деловая репутация организации (гудвилл).