438fcb582bb458d340a29264cc41de83.ppt

- Количество слайдов: 14

Основные проблемы развития Малого Бизнеса в посткризисный период в Республике Казахстан. Город Алматы Июнь 2011 год.

В соответствии с рекомендациями партии «НУР-ОТАН» на совещании «О дальнейшей гуманизации уголовной ответственности за экономические преступления» 11 мая 2011 года «…разработать и внедрить действенные формы вовлечения граждан и представителей бизнес-сообщества в правотворческую деятельность Республики Казахстан» . «…рассмотреть возможность наряду с гуманизацией уголовного права проводить ее либерализацию, предполагающую гармонизацию экономических отношений. Либерализация помимо уголовной составляющей должна включать и вопросы экономического регулирования, налоговых отношений, инвестиционного климата, формирования деловой среды» .

Чем обусловлена необходимость изменения градации МСБ • • Реальные объемы экономической деятельности по сути МСБ не соответствуют установленным в законе. Явное несоответствие международной практике принятой в большинстве стран мира Не соответствует методикам оценки МСБ в Банках второго уровня Актуальны в связи с переходом на НСФО и МСФО (c 01. 07. 13) Новая градация позволяет комплексно в последующем увязать систему определения МСБ и налоговую систему, статистическую систему, систему государственного контроля, проверок, узаконить гос. программы такие как «Дорожная карта бизнеса 2020» , «Моратории на проверки» и другие решения Правительства и Президента в отношении МСБ Задачи, которые поставил Президент к 2020 году довести долю МСБ в ВВП до 40% без уточнения критериев – становятся невозможными Уменьшается «серая» непрозрачная составляющая бизнеса и коррупционная составляющая при взаимодействии гос. органов и МСБ Актуально в связи со вступлением в ТС и ЕЭП (не соответствует критериям принятым в РФ и РБ)

Международная практика градации МСБ РК Определены в "Законе о частном предпринимат ельстве" РФ США ТУРЦИЯ ЯПОНИЯ ФЗ № 209 Пост. Прав-ва № 556 от 22. 07. 2008 Предложе ния для РК 2009 год 1 -9 чел. МИКРО: Количество наемных сотрудников ЕС ‹ 10 1 -9 ‹ 2 млн. € ‹ 800 000$ Отсутствует понятие Активы (обороты) 20 ч. в до 15 ч. производстве 5 ч. в торговле и услугах 6 Отсутствуют 0 млн. р. р. данные >2, 5 млн. $ 8 000 -10 000 МРП 83 000 -104 000$ 10 -99 чел. МАЛЫЕ: Количество наемных сотрудников Активы (обороты) Производительно сть труда на 1 чел/год ‹ 50 60 000 МРП (617 000$) 12 350 $ СРЕДНИЕ: Количество наемных сотрудников ‹ 250 325 000 МРП 3, 3 млн. $ Активы (обороты) До 500 чел Независи мо от оборота ‹ 50 ‹ 10 млн. € 10 -49 4 млн. $ 200 000 € 80 000$ ‹ 250 100 ч. в опт, розн. торговле 300 ч. в 16 - до 100 ч. производстве Капитал 3 млн$ - производство 400 млн. р. р. 1 млн$ (около 17 оптовая млн. $) торговля 0, 5 млн$- 170 000 $ розничная торговля 50 -250 Отсутствуют данные ‹ 50 млн. € до 250 ч. 20 млн. $ 1 млрд. р. р. 43 млн. $ 400 000 МРП 350 000 МРП 3, 6 -4, 2 млн. $ 40 000 $ 100 -250 чел. 1 6 млн. $ 21, 6 млн. $ 1, 5 млн. МРП - 2 млн. МРП 1 МРП = 1512 тенге

Основные Методы «серого» гибкого налогового регулирования сложившиеся в реальной экономической деятельности в РК № пп Краткое описание Примерная стоимость Главные причины и цели действий 1 Так называемое «обналичивание» безналичных денежных средств 3 -5 % от суммы безнала 1. «Приобретение» НДС к зачету по фиктивным документам без реального осуществления работ и услуг. 2. Хищение бюджетных средств по фиктивным документам без реальных работ и услуг. 2 Так называемое «крышевание» бизнеса представителями контролирующих и силовых структур Не бескорыстно и 1. Увод действующего бизнеса из под не бесплатно контроля и проверок в целях снижения налоговой нагрузки и дополнительной платы контролирующим органам. 3 Бесконечный процесс открытия и закрытия фирм по которым прошли значительные обороты В зависимости от оборота закрытие не бесплатно – десятки тысяч $ 4 Сокращение налогооблагаемого оборота фирм предпринимателями 1. Увод результатов финансовохозяйственной деятельности по фирмам со значительным оборотом из под контроля в целях снижения налоговой нагрузки «Левые» 1. Сокращение налогооблагаемого кассовые дохода в целях снижения налоговой аппараты, их учет нагрузки. и контроль не Все проверки официальных органов РК по сути тоже стали частью серой системы гибкого налогового бесплатен регулирования, так как главной целью проверяющих стало получение вознаграждения за проверку.

Данные Налогового Департамента по г. Алматы по анализу налоговой отчетности по КПН за 2009 год Количество предприятий Оборот суммарный Средний оборот одной компании 22 626 Не платят КПН 8, 3 триллиона тенге 366 834 615 тенге 11 045 Показывают убытки 1, 7 триллиона тенге 153 915 799 тенге (Всего отчиталось 39 тысяч компаний) Созданный в 2009 году Алматинскими налоговиками список предприятий, имеющих признаки лжепредпринимательства в первом полугодии 2010 года составил свыше 5000 юридических лиц, по которым арестованы расчетные счета, проведены мероприятия по снятию с учета по НДС. Лжепредприятиями оказались только 139 юридических лиц.

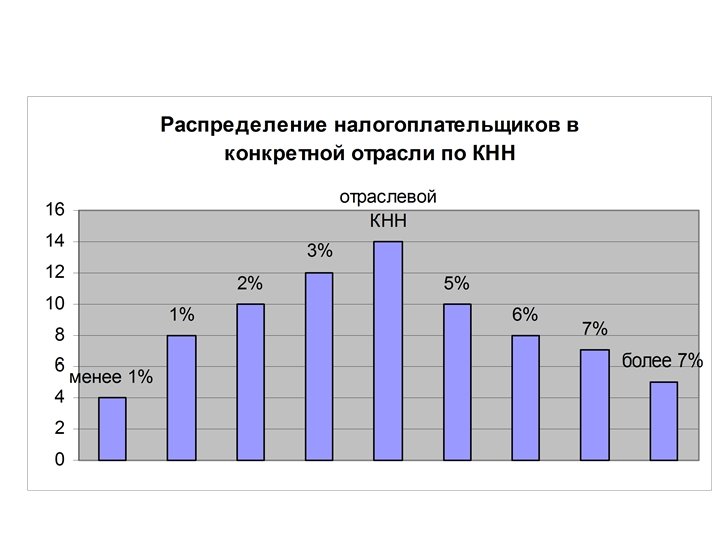

Утверждены Совместным Приказом Министра финансов Республики Казахстан от 2 февраля 2010 года № 34 и Министра экономики и бюджетного планирования Республики Казахстан от 4 февраля 2010 № 26 Коэффициент налоговой нагрузки по видам экономической деятельности (без учета крупных налогоплательщиков) № Наименование Среднеотраслевое значение КНН*, % 1 Сельское хозяйство, охота и лесное хозяйство 6, 7 2 Рыболовство, рыбоводство 9, 1 3 Горнодобывающая промышленность 13, 6 4 Добыча топливно-энергетических полезных ископаемых 14, 8 5 Горнодобывающая промышленность, кроме добычи топливно- энергетических полезных ископаемых 10, 6 6 Обрабатывающая промышленность 5, 8 7 Производство пищевых продуктов, включая напитки, и табака 5, 4 8 Текстильная и швейная промышленность 3, 5 9 Текстильное производство 2, 0 10 Производство кожи, изделий из кожи и производство обуви 4, 4 11 Обработка древесины и производство изделий из дерева 4, 4 12 Целлюлозно-бумажная промышленность; издательское дело 8, 3 13 Производство кокса, нефтепродуктов и ядерных материалов 10, 8 14 Химическая промышленность 4, 4 15 Производство резиновых и пластмассовых изделий 3, 9

16 Производство прочих неметаллических минеральных продуктов 7, 3 17 Металлургическая промышленность и производство готовых металлических изделий 3, 7 18 Производство машин и оборудования 7, 8 19 Производство электрооборудования, электронного и оптического оборудования 4, 2 20 Производство транспортных средств и оборудования 10, 2 21 Прочие отрасли промышленности 2, 6 22 Производство и распределение электроэнергии, газа и воды 5, 9 23 Производство и распределение электроэнергии, газа, пара и горячей воды 5, 5 24 Производство и распределение электроэнергии 4, 6 25 Производство и распределение газообразного топлива 10, 2 26 Снабжение паром и горячей водой 7, 3 27 Сбор, очистка и распределение воды 10, 2 28 Строительство 3, 7 29 Торговля, ремонт автомобилей, бытовых изделий и предметов личного пользования 1, 1 30 Гостиницы и рестораны 9, 7 31 Транспорт и связь 7, 6 32 Деятельность железнодорожного транспорта 7, 3 33 Связь 13, 3 34. Операции с недвижимым имуществом, аренда и предоставление услуг потребителям 10, 7 35 Прочая деятельность по организации отдыха и развлечений 6, 9 36 Предоставление индивидуальных услуг 9, 1 * - Коэффициент налоговой нагрузки

Исходные данные для расчета микроэкономического баланса предприятий МСБ Производительность труда в РК - 16, 7 тыс $ на 1 чел. в год Закредитованность экономики - 84 % от ВВП Средняя заработанная плата в РК - Градация субъектов МСБ в соответствии с законом.

Микроэкономический баланс субъекта МСБ в обрабатывающей промышленности РК Число работающих 80 чел. 100 чел. Годовой оборот млн. тг. 268 (300 с НДС) 310 (347 с НДС) Объем кредитных ресурсов в банках второго уровня (сроки кредитования 7 лет ставка 12, 5% годовых) 200 млн. тнг 250 млн. тнг Закуп сырья и комплектующих 108 + 13 НДС млн. тнг 120 + 14, 4 НДС млн. тнг Фонд заработанной платы (50 000 – 70 000 тенге на 1 чел. в месяц) 50 - 67 млн. тнг + пенсионные, социальные отчисления, соц. налог, ИПН 60 - 84 млн. тнг Выплата банку ежегодно Основного Долга 28 млн. тнг 35, 7 млн. тнг Выплата банку ежегодно Проценты % 25 млн. тнг 31, 5 млн. тнг Аренда торговых площадей 42 (37, 5 + 4, 5 НДС) млн. тнг 50 (44, 6 + 5, 4 НДС) млн. тнг Другие затраты (Электроэнергия, вода, отопление, связь, транспорт и т. п. ) 18 (16+ 2 НДС) млн. тнг 21 (18, 75 + 2, 25 НДС) млн. тнг НДС с оборота к уплате 12, 5 млн. тнг 15 млн. тнг Налоги на зарплату к уплате 25% 12, 5 -16, 75 млн. тнг 15 -21 млн. тнг ИТОГО затраты и выплаты с НДС 309 -330 млн. тнг 362 -392 млн. тнг КНН 15 -23% 17 -26%

Возможные изменения в сфере налогового регулирования 1. Все предприятия «МИКРО-БИЗНЕСА» перевести на патентную систему налогового регулирования. 2. Повысить обороты необлагаемые НДС со 100 млн. в год до 500 -600 млн. в год и сделать этот режим доступным для всей категории «МАЛОГО БИЗНЕСА» . Предполагаемый эффект от этих мер: 1. Повысится Коэффициент Налоговой Нагрузки предприятий из-за снижения расходов на «серое» регулирование, легализуется зарплата, не произойдет снижение по сбору НДС (так как основные его объемы собираются при импорте на таможне), начнется уплата КПН. 2. Балансы большинства предприятий станут прозрачными, а не «серыми» как сейчас. 3. Кардинально снизится коррупция в экономической сфере, подорвется спрос на обнальные фирмы, уменьшится количество преступлений в экономической сфере. 4. Значительно вырастит инвестиционная привлекательность, особенно в сфере производства, предприятия РК получат преимущества в ТС и ЕЭП.

«Развитие предприятий малого бизнеса г. Алматы в посткризисный период» Президент Республики Казахстан Н. А. Назарбаев объявил г. Алматы «Полигоном для развития МСБ» ПРЕДЛАГАЕМ: Организовать и провести на этом полигоне учения по теме: «РАЗВИТИЕ ПРЕДПРИЯТИЙ МАЛОГО БИЗНЕСА г. АЛМАТЫ В ПОСТКРИЗИСНЫЙ ПЕРИОД БЕЗ НДС» Данная инициатива вызовет однозначно широкую поддержку в бизнес среде. Предприятия вновь начнут выстраивать свою долгосрочную стратегию и инвестировать в развитие производства и повышение эффективности бизнеса. Появиться возможность вести бизнес с прозрачными балансами со всеми вытекающими положительными эффектами.

Спасибо за внимание! Ассоциация Предприятий Мебельной и Деревообрабатывающей Промышленности Республики Казахстан Глухов М. Н. 8 701 733 59 08 г. Алматы, пр. Толе би 271 Тел. 8 727 241 00 62 apmdp@nursat. kz www. apmdp. kz

438fcb582bb458d340a29264cc41de83.ppt