Диплом.pptx

- Количество слайдов: 7

Основные проблемы налогообложения добавленной стоимости Добавленная стоимость это показатель, включающий сумму затрат на заработную плату, процент на капитал, ренту и прибыль. Этот показатель используется для оценки объема производства предприятий и фирм и расчета налога на добавленную стоимость. По аддитивному методу налоговая база определяется сложением отдельных ее видов и рассчитывается по формуле: Н = С*(П+ФОТ+А+Д) где Н - сумма НДС к уплате, С - ставка НДС, П – прибыль, ФОТ – фонд оплаты труда, А – амортизация, Д – другие например проценты по кредиту, уплаченные налоги По прямому методу сумма НДС определяется по формуле: Н = С*(Ц*О-МЗ) где Н - сумма НДС к уплате, С - ставка НДС, Ц*О - объем поставки по определенной цене, МЗ – материальные затраты Метод зачета применяется в большинстве стран в том числе в Российской Федерации и рассчитывается по формуле: Н = С*(Ц*О) – С *М где Н - сумма НДС к уплате, С - ставка НДС, Ц*О объем поставки по определенной цене, М – материальные затраты.

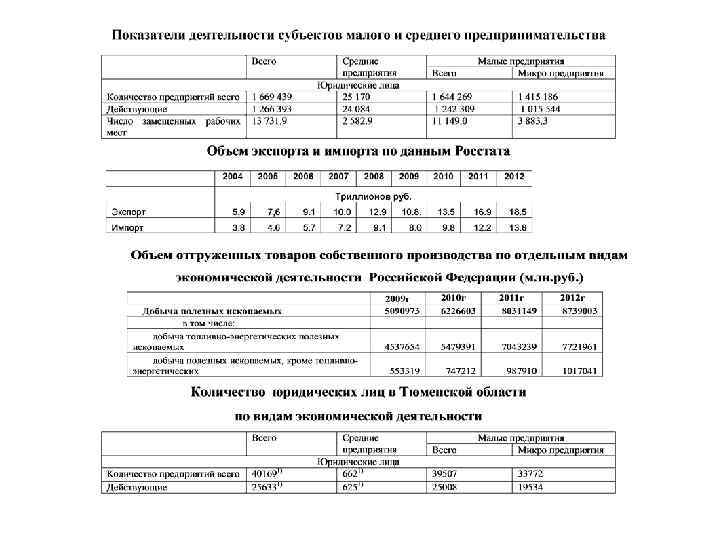

Расчет фискальных потерь по экспортным опреациям 18, 5 триллионов рублей по экспортным операциям содержат в себе не только входной НДС, но и иные затраты экспорта, а так же его наценку. Произведем расчет используя показатели ВВП и поступления налога на прибыль: ВВП(2012) = 62. 5991 триллионов рублей Поступление налога на прибыль организаций за 2012 по данным Росстата в консолидированный бюджет РФ 2, 3554 триллионов рублей. Налог на прибыль рассчитывается по формуле: НП= СТ*(В-Р) где НП- налог на прибыл к уплате, СТ- ставка предусмотренная налоговым кодексом, В- выручка предприятия, Р- документально подтвержденные и экономически обоснованные расходы. В расчетах объема возмещаемого НДС при экспортных операциях пренебрежем всеми льготными условиями и примем их за погрешность расчета и получим: 2, 3554= 20%*(В-Р), В-Р=11, 77 трл. рублей, что является прибылью Соотнесем показатели ВВП и экспорта узнав пропорцию: 18, 5 трл. руб. 62. 5991 трл. руб. = 0. 2955 или 29, 55% что является соотношением экспортных поставок к ВВП РФ, в том же соотношении возьмем прибыль организаций что составит 3. 4780 трл. руб. и рассмотрим в рамках экспорта минеральных продуктов (70% от экспорта). Итогом вычислим примерный размер возмещаемого НДС в экспорте минерального сырья, при этом основную расходную часть как правило составляют именно материальные затраты и собственными вложениями можно пренебречь, что составит: (18, 5 * 70%- 3, 4780 * 70%)*18/118= 1, 601 триллиона рублей Это по экспорту минерально сырья, а в совокупности по экспорту 2. 288 триллиона рублей. Скорее всего, погрешность в расчетах очень велика ведь не учитывались не льготы, не собственная добавленная стоимость к цене продукта. Но интересным является тот факт, что по данным Росстата по отгруженным товарам в сфере минерального сырья за 2012 год отгружено на 8, 739 триллионов рублей, а при наших расчетах 12, 95 триллионов рублей. Разница появляется в результате разных методологических подходов в первом случае расчет идет от денежного оборота и поступления обязательных платежей, во втором оценивается реальная отгрузка товаров, работ, услуг. Что позволяет обозначить границы верхнего и нижнего пределов количества возмещения экспортного НДС и предположить размер незаконного возмещения по экспортным операциям с применением фиктивных юридических лиц: (8, 739 - 3, 4780 *70%)*18/118= 0, 96 триллиона рублей 1, 601 – 0, 96= 0. 641 триллиона рублей Тогда размер фискальных потерь НДС при экспорте должен составлять около 0. 641 триллиона рублей только в части ресурсов, а все незаконное возмещение НДС при нулевой ставке может доходить до 0. 91 триллионов, принимая во внимание что экспорт товаров составляет чуть меньше трети ВВП и тогда все незаконное возмещение может доходить до 2. 7 триллионов рублей, что составляет 5% ВВП РФ.

Расчет фискальных потерь от участия фиктивных организаций В Тайланде ставка Корпоративного налога 30% и 12, 5% имущественного налога в, против 20% налога на прибыль и 2. 2% налога на имущество организаций в России. При этом во всех странах юго-восточного сектора налоговая нагрузка (Лаос, Малайзия, Филиппины) так же выше чем РФ. При относительном соотношении к половине поступлений от налога на прибыль и пятикратному размеру поступлений с налога на имущество организаций в России получим минимальный объем сопутствующих нагрузок препятствующих размещению производства в России , а равно и фискальных потерь. Согласно, таблицы поступления по видам налогов в консолидированный бюджет РФ за 1 квартал, опубликованной на сайте УФНС России, можно произвести грубый подсчет: 548, 3 Х 4/ 2=1096, 6 127, 3 имущественных налогов округлим до 100, так эта цифра приведена в сумме с налогом на имущество физических лиц, 100 Х 4 Х 5= 2000 В результате объем незаконных финансовых операций увеличивающих налоговую нагрузку на бизнес равен не менее 3 триллионов рублей, а если учесть что эти средства получаются за счет использования фиктивных организаций то расчет совпадает с данными приведенными в пункте 2. 1. настоящей работы. В Федеральном законе № 371 «О федеральном бюджете на 2012 г. » на плановый размер поступлений в бюджет в 2012 году равен 12 914 597 199, 0 тыс. рублей, при ВВП 61 238, 0 млрд. рублей. Итого этого примерно четверть бюджета или 5% ВВП.

Порядок совершенствования регистрации обществ с ограниченной ответственностью Выделим ключевые элементы на которые можно было бы воздействовать усложнив порядок регистрации фиктивных организаций: - место регистрации - учредитель и единоличный исполнительный орган - уставной капитал - порядок регистрации и нотариального заверения документов - печать и порядок ее изготовления - порядок открытия счета - порядок снятие наличных средств с расчетного счета предприятия - уголовная ответственность

Заключение 1. Какое-либо кардинальное реформирование налогообложения добавленной стоимости путем внесения существенных изменений приведет к спаду в экономике как минимум на год, пока экономически активная часть населения не привыкнет к новым условиям. Стабильность налоговой системы один из наиболее важных факторов оценки безопасности инвестиций, в которых государство на сегодняшний момент крайне заинтересованно, и один из факторов роста экономики. 2. Изменение ставок НДС не решит проблем незаконного возмещения и увеличит объем операций проводимых через фиктивные организации, так как объемы средств необходимых для обналичивания зачастую зависит от коррупционных требований, а не от налоговой нагрузки в стране. 3. Отмена НДС и замена налогом с продаж или иным оборотным налогом дестабилизирует налоговую и бюджетную систему, что приведет к спаду экономического роста, оттолкнет зарубежный капитал и потребует значительного изменения налогового законодательства и изменению порядка наполнения федерального и региональных бюджетов. А так же потребуется значительный временной промежуток для совершенствования порядка администрирования нового налога. 4. Отмена возмещения НДС по экспортным операциям углеводородного сырья или по всем экспортным операциям ТРУ с малой долей добавленной стоимости существенно увеличит налоговую нагрузку нефтегазового сектора экономики и иных сырьевых отрасдей, что станет частичным препятствием стимулирования развития сырьевой экономики, но со всем не гарантирует развитие наукоемких отраслей экономики, а на оборот угрожает снижением скорости роста экономики. Настоящее предложение возможно рассматривать только в совокупности с эффективными финансовыми инструментами, позволяющими аккумулировать средства, полученные от сырьевых отраслей экономики, и перераспределять их на финансирование иных более наукоемких отраслей экономики или на обеспечение доступности кредитов для бизнеса. При этом выборочная отмена возмещения по экспортным операциям не решит проблему фиктивных организаций внутри страны. 5. Переход к прямому или аддитивному методу исчисления налоговой базы решит проблему незаконного возмещения, но существенно усложнится администрирование данного налога при одновременном увеличении объема учетной работы налогоплательщиков. При этом перед налогоплательщиком, реализующим товар, облагаемый по разным налоговым ставкам, встанет серьезная проблема раздельного учета добавленной стоимости на разные категории ТРУ, что не всегда возможно осуществить даже применяя пропорциональный метод. Что так же вызовет отток иностранного капитала из страны. 6. Изменение порядка уплаты, а именно возложение обязанности удержания и перечисления в бюджет на покупателя, на мой взгляд не решит проблему фиктивный организаций внутри страны, так как развернет все существующие схемы махинаций с НДС в обратную сторону, при этом принятие таких изменений в существующей глобальной налоговой системе вычетов НДС противопоставит Россию иным государствам применяющим НДС и с которыми достигнуты соглашения об устранении двойного налогообложения. Такое изменение допустимо только совместно с мировым сообществом. 7. Изменения порядка регистрации юридических лиц в части увеличения уставного капитала обществ с ограниченной ответственностью, порядка подачи заявлений на регистрацию только исполнительным органом юридического лица, отмена нотариального порядка заверения документов, регистрация печатей, видео регистрация процесса подачи заявлений может достаточно снизить количество фиктивных организаций, но так же существенно усложнит процесс регистрации бизнеса, и потребует значительного времени для совершенствования и автоматизации. 8. Введение дифференциации систем налогообложения в зависимости от размера, объема выручки и организационно правовой формы может достаточно повлиять на количество участвующих в налогообложении фиктивных организаций, но только при изменении порядка регистрации.

Диплом.pptx