77cbce0bb7bda212125179700804f1aa.ppt

- Количество слайдов: 18

Основные этапы организации предпринимательской деятельности Петрова М. Ю. Бизнес – консультант Член Международной ассоциации бизнес-консультантов IAPBC

Основные этапы организации предпринимательской деятельности Петрова М. Ю. Бизнес – консультант Член Международной ассоциации бизнес-консультантов IAPBC

Этапы организации предпринимательской деятельности o Подготовительный этап Составление бизнес- плана Поиск помещения Поиск оборудования Поиск клиентов Поиск персонала o Выбор налогового режима o Регистрация и открытие счёта в банке o Начало деятельности Подготовка помещения к работе Проведение рекламной кампании Наем персонала Заключение договоров

Этапы организации предпринимательской деятельности o Подготовительный этап Составление бизнес- плана Поиск помещения Поиск оборудования Поиск клиентов Поиск персонала o Выбор налогового режима o Регистрация и открытие счёта в банке o Начало деятельности Подготовка помещения к работе Проведение рекламной кампании Наем персонала Заключение договоров

Бизнес-проект o Бизнес-проект - это описание того, ЧТО вы собираетесь делать, КАК вы собираетесь это делать, СКОЛЬКО это будет стоить. o Бизнес – проект надо разрабатывать, чтобы предотвратить ошибки, потерю времени и денег. o «Обязательный минимум» бизнес-проекта: n n n n Описание услуги Портрет клиента Производственный план (Режим работы ) Персонал (количество, состав) Описание поставщиков Необходимое оборудование Описание рекламной кампании Бюджет

Бизнес-проект o Бизнес-проект - это описание того, ЧТО вы собираетесь делать, КАК вы собираетесь это делать, СКОЛЬКО это будет стоить. o Бизнес – проект надо разрабатывать, чтобы предотвратить ошибки, потерю времени и денег. o «Обязательный минимум» бизнес-проекта: n n n n Описание услуги Портрет клиента Производственный план (Режим работы ) Персонал (количество, состав) Описание поставщиков Необходимое оборудование Описание рекламной кампании Бюджет

Поиск помещения и оборудования Минимальные требования к помещению; - Минимальные требования к оборудованию; Идеальное расположение помещения;

Поиск помещения и оборудования Минимальные требования к помещению; - Минимальные требования к оборудованию; Идеальное расположение помещения;

, o -ЕНВД (специальный режим налогообложения), o") Выбор налогового режима o -общая, o -упрощенная (УСНО), o -ЕНВД (специальный режим налогообложения), o -патентная система налогообложения

Выбор налогового режима o -общая, o -упрощенная (УСНО), o -ЕНВД (специальный режим налогообложения), o -патентная система налогообложения

") Выбор налогового режима o Выбор любого из налоговых режимов (кроме обязательного к применению ЕНВД) является добровольным. o Все специальные налоговые режимы имеют установленные законодательством условия и ограничения их применения. o Для перехода на специальный режим налогообложения необходимо в течение 30 дней после регистрации подать в территориальный налоговый орган соответствующее заявление Если Вы не выбрали какойлибо специальный режим, то «по умолчанию» применяется общий режим.

Выбор налогового режима o Выбор любого из налоговых режимов (кроме обязательного к применению ЕНВД) является добровольным. o Все специальные налоговые режимы имеют установленные законодательством условия и ограничения их применения. o Для перехода на специальный режим налогообложения необходимо в течение 30 дней после регистрации подать в территориальный налоговый орган соответствующее заявление Если Вы не выбрали какойлибо специальный режим, то «по умолчанию» применяется общий режим.

Постановление Правительства РФ от 16 апреля 2011 г. № 285 «Об утверждении перечня видов предпринимательской деятельности в сфере образования, воспитания, развития несовершеннолетних, организации их отдыха и оздоровления, медицинского обеспечения, социальной защиты и социального обслуживания, детско-юношеского спорта, культуры и искусства с участием несовершеннолетних, при осуществлении которых физическим лицом, регистрируемым в качестве индивидуального предпринимателя, представляется справка в регистрирующий орган о наличии (об отсутствии) судимости и (или) факта уголовного преследования либо прекращении уголовного преследования по реабилитирующим основаниям» .

Постановление Правительства РФ от 16 апреля 2011 г. № 285 «Об утверждении перечня видов предпринимательской деятельности в сфере образования, воспитания, развития несовершеннолетних, организации их отдыха и оздоровления, медицинского обеспечения, социальной защиты и социального обслуживания, детско-юношеского спорта, культуры и искусства с участием несовершеннолетних, при осуществлении которых физическим лицом, регистрируемым в качестве индивидуального предпринимателя, представляется справка в регистрирующий орган о наличии (об отсутствии) судимости и (или) факта уголовного преследования либо прекращении уголовного преследования по реабилитирующим основаниям» .

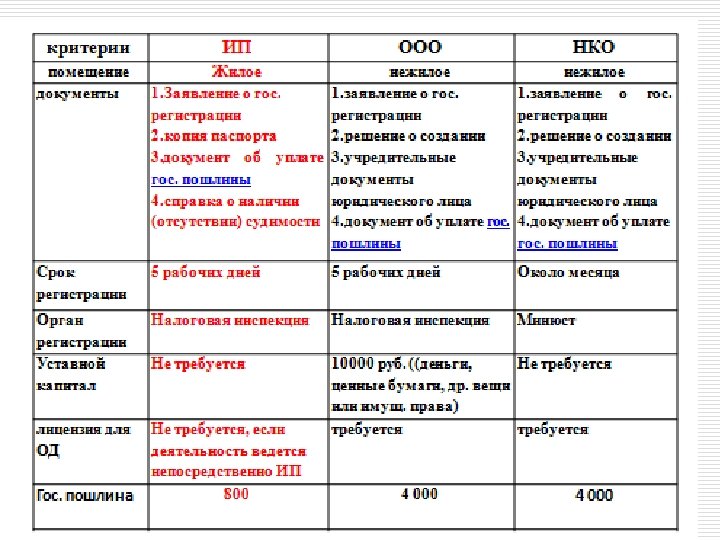

Как можно зарегистрироваться? ИП ООО НКО Для каждой формы свои законы, требования, ограничения

Как можно зарегистрироваться? ИП ООО НКО Для каждой формы свои законы, требования, ограничения

; ü В жилых") + ИП ü Образовательная деятельность без лицензии ( в некоторых случаях); ü В жилых помещениях (ЖК ст. 17); ü Административные штрафы < ; ü Регистрация легче и дешевле; ü Легче вести отчетность; ü Можно выбрать патентную систему налогообложения; ü Могут получать субсидии как предприниматели (ФЗ № 209).

+ ИП ü Образовательная деятельность без лицензии ( в некоторых случаях); ü В жилых помещениях (ЖК ст. 17); ü Административные штрафы < ; ü Регистрация легче и дешевле; ü Легче вести отчетность; ü Можно выбрать патентную систему налогообложения; ü Могут получать субсидии как предприниматели (ФЗ № 209).

Регистрация индивидуального предпринимателя 1. Получить справку об отсутствии судимости для предоставления в налоговую инспекцию. (Постановление от 16 апреля 2011 г. № 285). Выполняется налоговой службой 2. Заполнить Заявление о государственной регистрации физического лица в качестве ИП (форма № Р 21001) 3. Оплатить госпошлину (800 рублей) за регистрацию. 4. Отнести документы в налоговую инспекцию по месту жительства. 5. Через пять дней получить Свидетельство о государственной регистрации. 6. Встать на учет в государственной службе статистики. 7. Послать уведомление в Федеральную службу по труду и занятости. 8. Заказать печать (не обязательно).

Регистрация индивидуального предпринимателя 1. Получить справку об отсутствии судимости для предоставления в налоговую инспекцию. (Постановление от 16 апреля 2011 г. № 285). Выполняется налоговой службой 2. Заполнить Заявление о государственной регистрации физического лица в качестве ИП (форма № Р 21001) 3. Оплатить госпошлину (800 рублей) за регистрацию. 4. Отнести документы в налоговую инспекцию по месту жительства. 5. Через пять дней получить Свидетельство о государственной регистрации. 6. Встать на учет в государственной службе статистики. 7. Послать уведомление в Федеральную службу по труду и занятости. 8. Заказать печать (не обязательно).

Уведомление о начале осуществления предпринимательской деятельности (Постановление Правительства РФ от 16 июля 2009 г. N 584) o документ, который o представляется зарегистрированными в установленном законодательством Российской Федерации порядке юридическим лицом, индивидуальным предпринимателем o в уполномоченный Правительством Российской Федерации в соответствующей сфере федеральный орган исполнительной власти и o посредством которого такое юридическое лицо, такой индивидуальный предприниматель сообщают о n начале осуществления отдельных видов предпринимательской деятельности и n ее соответствии обязательным требованиям.

Уведомление о начале осуществления предпринимательской деятельности (Постановление Правительства РФ от 16 июля 2009 г. N 584) o документ, который o представляется зарегистрированными в установленном законодательством Российской Федерации порядке юридическим лицом, индивидуальным предпринимателем o в уполномоченный Правительством Российской Федерации в соответствующей сфере федеральный орган исполнительной власти и o посредством которого такое юридическое лицо, такой индивидуальный предприниматель сообщают о n начале осуществления отдельных видов предпринимательской деятельности и n ее соответствии обязательным требованиям.

Открытие счета в банке o o Открытие счета в банке - право, но не обязанность предпринимателя. (с 2012 г. налоговые органы трактуют как обязанность) Открыть счет можно в любом банковском учреждении, независимо от места жительства и деятельности предпринимателя. Необходимо уведомлять налоговые органы и ФСС об открытии расчетного или иного счета в 5 -дневный срок, ПФР - в 7 -дневный срок. Документы, необходимые для открытия счёта n n n заявление на открытие счета; копия свидетельства о регистрации; карточка с образцом подписи предпринимателя, заверенная нотариально; справка о постановке на учет в налоговой инспекции; справка о регистрации предпринимателя в качестве плательщика страховых взносов в Пенсионный фонд РФ.

Открытие счета в банке o o Открытие счета в банке - право, но не обязанность предпринимателя. (с 2012 г. налоговые органы трактуют как обязанность) Открыть счет можно в любом банковском учреждении, независимо от места жительства и деятельности предпринимателя. Необходимо уведомлять налоговые органы и ФСС об открытии расчетного или иного счета в 5 -дневный срок, ПФР - в 7 -дневный срок. Документы, необходимые для открытия счёта n n n заявление на открытие счета; копия свидетельства о регистрации; карточка с образцом подписи предпринимателя, заверенная нотариально; справка о постановке на учет в налоговой инспекции; справка о регистрации предпринимателя в качестве плательщика страховых взносов в Пенсионный фонд РФ.

Критерии выбора банка Помните, в отличие от вкладов, средства ИП не застрахованы! Критерии: надежность банка, -удобство расположения офисов и банкоматов, -тарифы. О чем спросить при открытии счета: - стоимость открытия счета, есть ли комиссия за отсутствие операций по счету (штрафы за «спящие» счета), какая комиссия за внесение и снятие денег (в зависимости от целей операции, дневной лимит на снятие денег, стоимость интернет – банка, Стоимость электронного перевода, Стоимость и срок выдачи справок.

Критерии выбора банка Помните, в отличие от вкладов, средства ИП не застрахованы! Критерии: надежность банка, -удобство расположения офисов и банкоматов, -тарифы. О чем спросить при открытии счета: - стоимость открытия счета, есть ли комиссия за отсутствие операций по счету (штрафы за «спящие» счета), какая комиссия за внесение и снятие денег (в зависимости от целей операции, дневной лимит на снятие денег, стоимость интернет – банка, Стоимость электронного перевода, Стоимость и срок выдачи справок.

Начало деятельности o Подготовка помещения к работе o Проведение рекламной кампании o Наем персонала o Заключение договоров

Начало деятельности o Подготовка помещения к работе o Проведение рекламной кампании o Наем персонала o Заключение договоров

Наем персонала Трудовые договоры оформляется в письменной форме в двух экземплярах, необходимо вести трудовую книжку; выплачивать льготы и компенсации) и налоги: НДФЛ 13%, ПФР 22% (льготная 20%) - ФСС 2, 9% ( в связи с врем. нетруд. и материнством) (льготная 0, 2%) - Федер Фонд мед. Страх. 5, 1%. (льготная 0%) Договоры гражданско-правового характера оформляется в письменной форме в двух экземплярах, выплачивать налоги: НДФЛ 13%, ПФР 22% (льготная 20%) - Федер Фонд мед. Страх. 5, 1%. (льготная 0%) Оплата по результатам выполненной работы

Наем персонала Трудовые договоры оформляется в письменной форме в двух экземплярах, необходимо вести трудовую книжку; выплачивать льготы и компенсации) и налоги: НДФЛ 13%, ПФР 22% (льготная 20%) - ФСС 2, 9% ( в связи с врем. нетруд. и материнством) (льготная 0, 2%) - Федер Фонд мед. Страх. 5, 1%. (льготная 0%) Договоры гражданско-правового характера оформляется в письменной форме в двух экземплярах, выплачивать налоги: НДФЛ 13%, ПФР 22% (льготная 20%) - Федер Фонд мед. Страх. 5, 1%. (льготная 0%) Оплата по результатам выполненной работы

Льготные тарифы на отчисления во внебюджетные фонды Предприятия на УСН и подтвержденным основным видом деятельности: o строительство; o производство (пищевые продукты, минеральные воды, обувь, мебель и др. ); o социальная (образование, здравоохранение) o бытовая сферы (ремонт обуви, автомобилей) и др. o выручка от указанной деятельности составляет не менее 70% доходов

Льготные тарифы на отчисления во внебюджетные фонды Предприятия на УСН и подтвержденным основным видом деятельности: o строительство; o производство (пищевые продукты, минеральные воды, обувь, мебель и др. ); o социальная (образование, здравоохранение) o бытовая сферы (ремонт обуви, автомобилей) и др. o выручка от указанной деятельности составляет не менее 70% доходов

Обязанности ИП как работодателя o Пенсионный Фонд - Если ИП нанимает сотрудников, необходимо встать на учет в ПФ в качестве работодателя. После этого необходимо каждого сотрудника также зарегистрировать в ПФ. o Фонд обязательного медицинского страхования - При найме сотрудников нужно регистрироваться отдельно как работодатель. Необходимо уложиться в срок 30 рабочих дней после найма работника. После этого в страховой компании вы заключаете договор и получаете медицинский полис. Сотрудники оформляют полисы сами. o Фонд социального страхования – ИП при найме сотрудника обязаны встать на учет в фонд социального страхования в 10 -ти дневный срок.

Обязанности ИП как работодателя o Пенсионный Фонд - Если ИП нанимает сотрудников, необходимо встать на учет в ПФ в качестве работодателя. После этого необходимо каждого сотрудника также зарегистрировать в ПФ. o Фонд обязательного медицинского страхования - При найме сотрудников нужно регистрироваться отдельно как работодатель. Необходимо уложиться в срок 30 рабочих дней после найма работника. После этого в страховой компании вы заключаете договор и получаете медицинский полис. Сотрудники оформляют полисы сами. o Фонд социального страхования – ИП при найме сотрудника обязаны встать на учет в фонд социального страхования в 10 -ти дневный срок.