Савельева,Бюджетирование.pptx

- Количество слайдов: 23

Основные цели бюджетирования Студентки 4 курса, 406 группы Дневного отделения: Савельевой Н. Н.

Бюджетирование — процесс составления и принятия бюджетов, последующий контроль за их исполнением. Одна из составляющих системы финансового управления, предназначенная для оптимального распределения ресурсов хозяйствующего субъекта во времени.

Данные бюджета используются для решения следующих задач: vпланирования операций, обеспечивающих достижение целей организации; vкоординирования деятельности различных подразделений; vстимулирования руководителей к достижению целей центров ответственности; vконтроля текущей деятельности и оценки деятельности подразделений; vобучения менеджеров методам финансового управления.

Внедрение системы бюджетирования позволяет предприятию: Ø составлять реальные прогнозы финансово-хозяйственной деятельности; Ø вовремя обнаруживать наиболее узкие места в управлении предприятием; Ø быстро подсчитать экономические последствия при возможных отклонениях от намеченного плана при помощи финансовых моделей и принимать эффективное управленческое решение; Ø скоординировать работу структурных подразделений и служб на достижение поставленной цели; Ø повысить управляемость компании за счет оперативного отслеживания отклонений факта от плана и своевременного принятия решений.

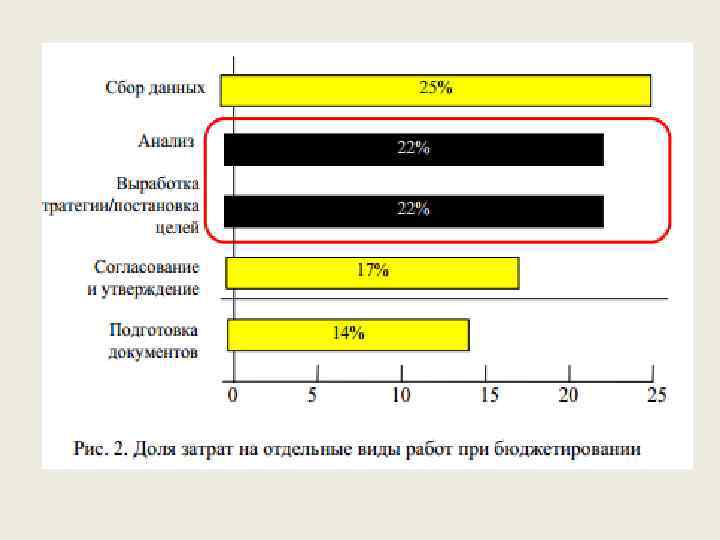

Пример бюджета предприятия

Виды бюджета Признак Виды бюджета Бюджет операционной деятельности Бюджет по инвестиционной деятельности Бюджет по финансовой По сфере деятельности Бюджет текущих По видам затрат Бюджет капитальных затрат

Фиксированный По методам разработки бюджет Гибкий бюджет Ежедневный По длительности планируемого периода Понедельный Месячный Квартальный Годовой Оперативный бюджет По периоду составления Текущий бюджет Перспективный бюджет

Функциональный По широте бюджет номенклатуры затрат Комплексный бюджет Самостоятельный По непрерывности планирования бюджет Непрерывный (скользящий) бюджет Укрупненный По степени содержания бюджет информации Детализированный бюджет

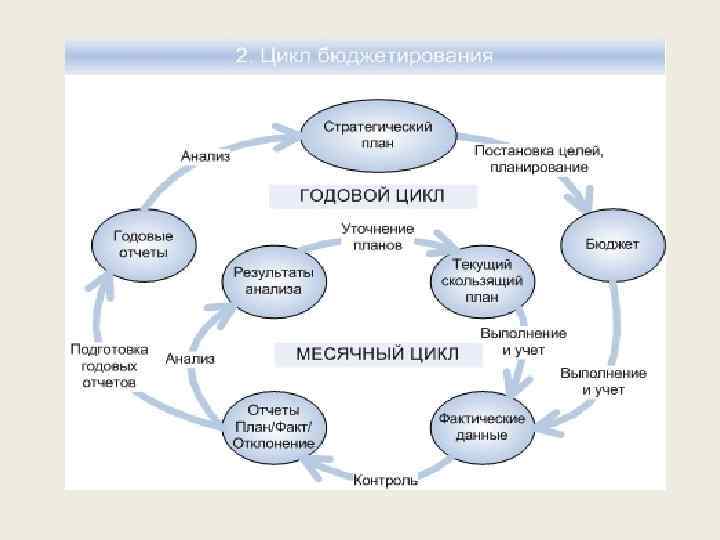

Роль и место бюджетирования в общей системе планирования

Роль бюджетирования: ¤ детализация и координирование различных видов деятельности в функциональных подразделениях; ¤ стимулирование руководителей всех рангов к достижению целей своих центров ответственности; ¤ обеспечение плановой дисциплины; ¤ формирование базы для расчетов эффективности деятельности организации; ¤ средство обучения менеджеров; ¤ информирование персонала о потенциальных возможностях и проблемах; ¤ оценка риска.

Основные цели бюджетирования формируются следующим образом: 1. Выполнение функций инструмента планирования q Бюджет нацелен на будущее, что позволяет предусмотреть возможные нежелательные ситуации и отыскать путь их разрешения. q Это конкретизация годового плана с помощью бюджетов и смет, рассчитанных на месяц, квартал. В результате вероятность поспешных решений, принимаемых экспромтом и определяемых только текущей целесообразностью, сводится к минимуму.

2. Осуществление контроля с прямой и обратной связью q Бюджетная система выполняет контрольную функцию, определяя сферу ответственности руководителей различного уровня и соотнося ее с показателями бюджетов и смет. q Сравнение бюджетных и фактически достигнутых показателей осуществляется контролем с обратной связью, а на сравнении бюджетных показателей с установленными организацией целями основан контроль с прямой связью. q Через механизмы контроля с прямой и обратной связью строится система вознаграждения руководителей (премии, льготы и др).

")

3. Оказание мотивирующего влияния на деятельность работников q С помощью бюджетирования разрабатываются показатели (задания) для конкретных групп работников, что повышает их ответственность за результаты работы. q Кроме того, участие сотрудников организации в составлении бюджетов и смет повышает мотивационный эффект. Однако бюджетноориентированный стиль оценки работы руководителей неприемлемым в условиях неопределенности.

4. Формирование коммуникационной среды q Системой бюджетирования формируется финансовая осведомленность сотрудников организации. q Они должны знать и четко представлять себе последствия своих действий, должны задумываться о том, что какие то другие, альтернативные решения могли бы быть более эффективны с точки зрения финансов.

является своего рода механизмом, при")

5. Обеспечение координации деятельности организации q Составление бюджета (сметы) является своего рода механизмом, при помощи которого действия различных подразделений организации могут быть согласованы и сведены в единый процесс.

БЮДЖЕТИРОВАНИЕ ВЫПОЛНЯЕТ СЛЕДУЮЩИЕ ОСНОВНЫЕ ЗАДАЧИ: планирование имущественного положения фирмы; планирование конечного финансового результата фирмы; планирование денежных потоков фирмы.

Виды внутрифирменного финансового планирования оперативное перспективное тактическое

Перспективное планирование охватывает период до трех лет (может меняться в зависимости от экономической стабильности, возможностей прогнозирования), определяет важнейшие показатели, пропорции, темпы расширенного воспроизводства. Оно включает разработку финансовой стратегии и финансовой политики предприятия по конкретным направлениям финансовой деятельности: налоговому, амортизационному, дивидендному, эмиссионному и т. д.

ØТекущее планирование хозяйственной деятельности предприятия состоит в разработке трёх документов: Øплана движения денежных средств, Øплана отчёта о прибылях и убытках, Øплана бухгалтерского баланса. Основной целью построения этих документов является оценка финансового положения фирмы на конец планируемого периода.

Оперативное планирование заключается в разработке комплекса краткосрочных плановых заданий по финансовому обеспечению основных направлений хозяйственной деятельности предприятия. - • составление и исполнение платежного календаря - • составление и исполнение кассового плана - • расчет потребности в краткосрочном кредите

Пути повышения эффективности бюджетирования подключение работников к единому плановому процессу в качестве непосредственных участников увязка материальных и моральных стимулов для работников с бюджетными показателями поощрение инициатив коллектива по решению плановых задач отслеживание исполнения бюджета и осуществление мер быстрого реагирования в случае отклонения фактических показателей от запланированных

Савельева,Бюджетирование.pptx