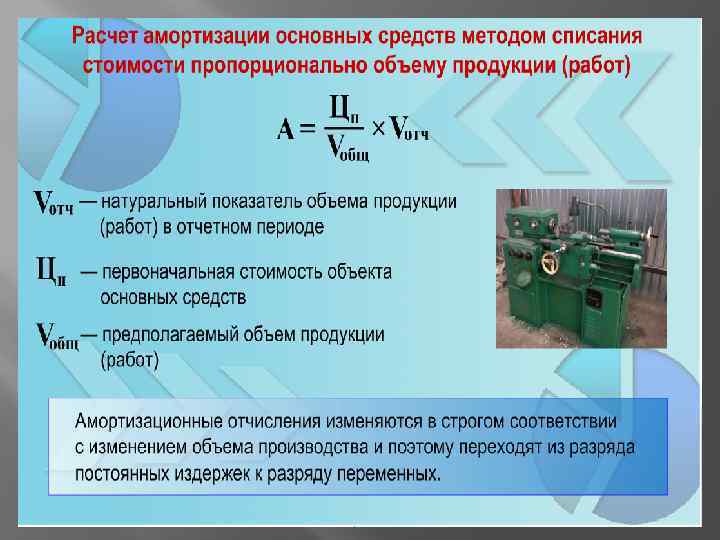

Тема 2.pptx

- Количество слайдов: 24

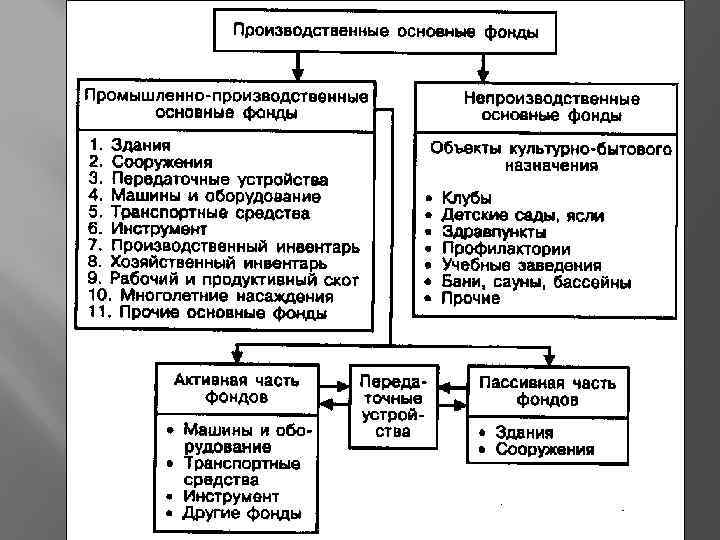

Основной капитал предприятия Тема 2

основного капитала Кобн = ОКв : ОКк. г, где ОКв -")

Коэффициент обновления (ввода) основного капитала Кобн = ОКв : ОКк. г, где ОКв - стоимость вводимого основного капитала, руб. ; ОКк. г - стоимость основного капитала на конец года, руб. Коэффициент выбытия (ликвидации) основного капитала Кл = ОКл : ОКн. г, где ОКл - стоимость выбытия (ликвидации) основного капитала, руб. ; ОКн. г - стоимость основного капитала на начало года, руб. Коэффициент прироста основного капитала Кпр = (ОКв - ОКл) : ОКк. г. Удельный вес активной части основного капитала α= ОКакт : ОК, где ОКакт - стоимость основного капитала, который непосредственно участвует в создании продукции, руб. ; ОК - суммарная стоимость основного капитала, руб.

ОФср. год= ОФн + ОФввn 1 12 ОФлик")

СРЕДНЕГОДОВАЯ СТОИМОСТЬ ОСНОВНЫХ ФОНДОВ (ОФср. год) ОФср. год= ОФн + ОФввn 1 12 ОФлик n 2 12 ОФн - стоимость основных фондов на начало года (балансовая); ОФвв - стоимость введенных основных фондов; ОФлик - ликвидационная стоимость фондов; n 1 - количество месяцев с момента ввода основных фондов; n 2 - количество месяцев с момента вывода основных фондов

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ показатели экстенсивного использования основных фондов, отражающие уровень использования их по времени; интенсивного использования основных фондов, отражающие уровень их использования по мощности (производительности); интегрального использования основных фондов, учитывающие совокупное влияние всех факторов как экстенсивных, так и интенсивных.

tобор. ф К экст = tобор. пл tобор. ф")

Коэффициент экстенсивного использования оборудования (Кэкст) tобор. ф К экст = tобор. пл tобор. ф - фактическое время работы оборудования, ч; tобор. пл - время работы оборудования по норме (устанавливается в соответствии с режимом работы предприятия и с учетом минимально необходимого времени для проведения плановопредупредительного ремонта), ч.

Пример. Если за смену, продолжительность которой 8 ч при планируемых затратах на проведение ремонтных работ 1 ч, фактически время работы станка составило 5 ч, то коэффициент его экстенсивно го использования будет равен 0, 71, Т. е. [5/(8 -1)]. Это означает, что плановый фонд времени работы станка использован лишь на 71 %.

Коэффициент сменности работы оборудования, который определяется как отношение общего количества отработанных оборудованием данного вида в течение дня станкосмен к общему числу станков. в цехе установлено 270 единиц оборудования, и которых в первую смену работало 200 станков, во вторую 190. Коэффициент сменности составит 1, 44, Т. е. [(200+190)/270].

Коэффициент загрузки оборудования рассчитывается как отношение трудоемкости изготовления всех изделий на данном виде оборудования к фонду времени его работы На практике коэффициент загрузки обычно принимают равным величине коэффициента сменности, уменьшенной в 2 раза (при двухсменном режиме работы) или в 3 раза (при трехсменном режиме) В нашем примере Кзагр = 1, 44 : 2 = 0, 72. Следовательно оборудование загружено на 72%

Коэффициент использования сменного режима времени работы оборудования определяется делением достигнутого в данном периоде коэффициента сменности работы оборудования на установленную на данном предприятии (цехе) продолжительность смены. Если продолжительность смены на предприятии 8 ч, то даннный показатель составит 0, 18 Ксм. р = 1, 44 : 8 = 0, 18

Коэффициент интенсивного использования оборудования Кинт =Вф / Вн Где Вф - фактическая выработка оборудованием продукции в единицу времени; ВН - технически обоснованная выработка оборудованием продукции в единицу времени (определяется на основе паспортных данных оборудования).

Пример В течение смены станок фактически проработал 5 ч. Вычисляя теперь коэффициент интенсивного использования оборудования, мы абстрагируемся от 3 ч простоев станка и анализируем эффективность его эксплуатации в течение 5 ч работы. Предположим, что по паспортным данным выработка станка составляет 100 единиц продукции в час, фактически же за 5 ч работы она составила 80 единиц продукции в час. Тогда КИНТ = 80/100 = 0, 8. Это означает, что по мощности оборудование использовалось лишь на 80%.

Коэффициент интегрального использования оборудования характеризует эффективность его использования как по времени, так и по производительности, рассчитывается путем перемножения коэффициентов интенсивного и экстенсивного использования В нашем примере Кинтегр = 0, 7 • 0, 8 = 0, 56.

ФОНДООТДАЧА 1. По валовой продукции ФО = ВП : ОФср. год где ВП - стоимость валовой продукции, руб. ; ОФср. год - среднегодовая стоимость основного капитала, руб. 2. По собственной продукции. СП = ВП - П ФО = СП : ОФср. год, где СП - стоимость собственной продукции, руб. ; П - стоимость покупных изделий, руб. 3. По условно чистой продукции УЧП = (ВП - МЗ) ФО = УЧП : ОФср. год, где УЧП - стоимость условно чистой продукции, руб. ; МЗ - материальные затраты, руб. 4. По чистой продукции ЧП = ВП - (МЗ + ОФср. год • На) ФО = ЧП : ОФср. год

Факторы роста фондоотдачи : Повышение производительности оборудования в результате технического перевооружения и реконструкции действующих и строительства новых предприятий Повышение коэффициента сменности работы оборудования Улучшение использования времени и мощностей Ускорение освоения вновь вводимых мощностей Снижение стоимости единицы мощности вновь вводимых, реконструируемых и перевооружаемых предприятий Замена ручного труда машинным

Фондоемкость ФЕ = ОФср. год : ВП

Пример При объеме товарной продукции в 1236 млн. руб. и среднего довой стоимости основных фондов в 934 млн. руб. фондоотдача составит 1, 32 руб. на руб. (1236 руб. : 934 руб. ), а фондоемкость 0, 755 руб. на руб. (934 руб. : 1236 руб. ).

Тема 2.pptx