lekcja_2_OBO_2017.pptx

- Количество слайдов: 32

Організація праці персоналу, зайнятого бухгалтерським обліком, контролем та аналізом

В лекції будуть розглянуті наступні питання: 1. Призначення та функції бухгалтерської служби. 2. Види та типи бухгалтерської служби. 3. Кваліфікаційні та етичні вимоги до облікових працівників.

– функції облікових працівників; – види розподілу")

Після прочитаної лекції студент повинен ЗНАТИ (РОЗУМІТИ!) – функції облікових працівників; – види розподілу праці між обліковими працівниками в межах бухгалтерської служби; – кваліфікаційні та етичні вимоги, які висуваються до бухгалтерів на сучасному етапі.

Після прочитаної лекції студент повинен ВМІТИ: – характеризувати види та типи бухгалтерської служби; – пояснити зміст спеціалізацій бухгалтерської професії.

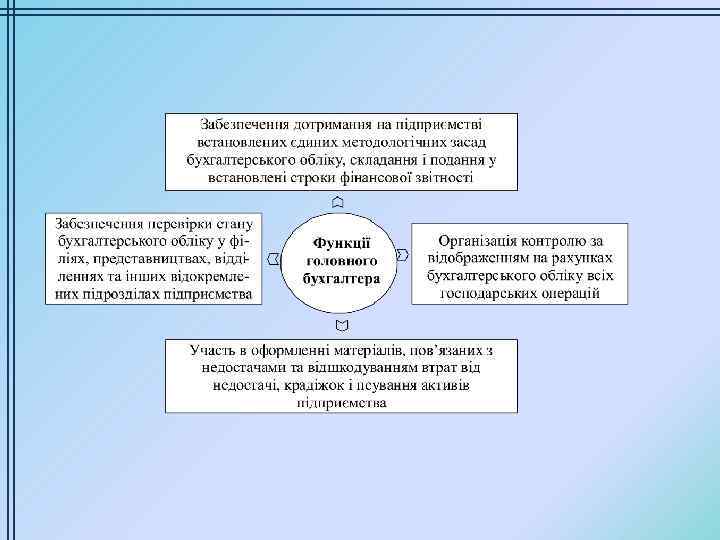

Роль бухгалтерської служби на підприємстві Бухгалтерська служба на чолі з головним бухгалтером є одним з провідних підрозділів управлінської структури підприємства, яка забезпечує формування повної і достовірної інформації про результати діяльності та майновий стан підприємства.

Місце бухгалтерської служби в системі інформаційних потоків підприємства

Функції працівників бухгалтерської служби Сучасний бухгалтер здійснює широку діяльність, яка включає планування, аналіз і контроль прийнятих управлінських рішень. Він повинен задовольняти потреби всіх користувачів бухгалтерської інформації: зовнішніх і внутрішніх.

Вказівки та розпорядження головного бухгалтера в межах його компетенції є обов’язковими для виконання всіма працівниками й структурними підрозділами підприємства

підприємства є посадовою особою. Відповідно до законодавства посадовими особами є особи,")

Головний бухгалтер (бухгалтер) підприємства є посадовою особою. Відповідно до законодавства посадовими особами є особи, які постійно або тимчасово здійснюють функції представників влади, а також обіймають постійно або тимчасово на підприємствах незалежно від форми власності посади, пов’язані з виконанням організаційнорозпорядчих або адміністративно-господарських обов’язків, або виконують такі обов’язки за спеціальним повноваженням.

Крім облікових, бухгалтери можуть займатися ще й загальноекономічними, фінансовими, плановими питаннями та прогнозуванням діяльності підприємства на найближчу й довгострокову перспективу тощо. Це зумовлено наявністю різних спеціалізацій професії бухгалтера: бухгалтер-юрист, бухгалтер-друкарка, обліковий аналітик, бухгалтер-програміст, бухгалтер-методист тощо.

Організаційна структура бухгалтерської служби – це форма поділу праці, яка передбачає розподіл облікових робіт між виконавцями для досягнення поставлених завдань. Вона залежить від багатьох факторів, серед яких: - вид діяльності підприємства; - виробнича структура підприємства; - умови організації і технології виробництва; - кількість філій, підрозділів; - обсяг і рівень автоматизації облікових робіт; - чисельність персоналу.

На великих і середніх підприємствах залежно від форми організації роботи бухгалтерської служби її структура може бути централізованою або децентралізованою. Централізована структура означає, що обліковий персонал центральної бухгалтерської служби здійснює ведення всього аналітичного й синтетичного обліку на основі первинних і зведених документів, що надходять з окремих підрозділів підприємства. У підрозділах здійснюється лише первинна реєстрація господарських операцій.

Централізована бухгалтерська служба

Децентралізована структура передбачає, що бухгалтерська служба зосереджена в окремих виробничих підрозділах підприємства, де ведеться синтетичний і аналітичний облік, складається звітність цехів, філій, інших структурних підрозділів. Головна бухгалтерія здійснює зведення звітності підрозділів підприємства, складає зведену звітність, а також здійснює контроль за веденням бухгалтерського обліку в окремих підрозділах підприємства.

Децентралізована бухгалтерська служба

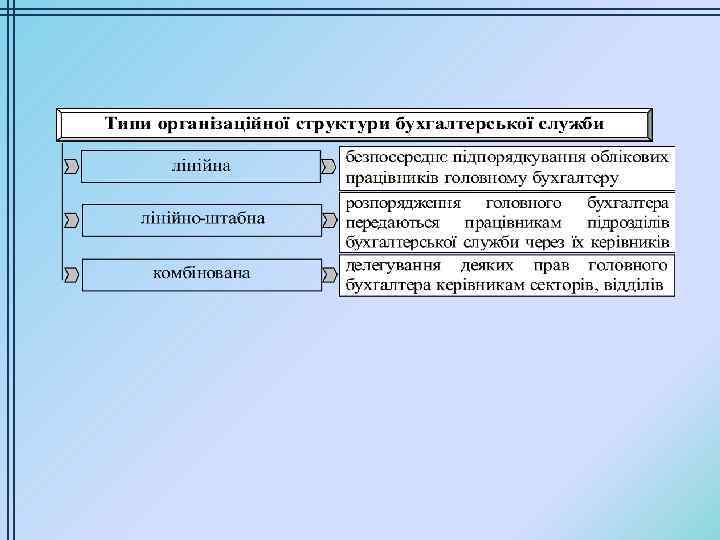

Залежно від підпорядкованості бухгалтерів та отримання розпоряджень від головного бухгалтера розрізняють три типи організаційної структури бухгалтерської служби.

В основу лінійної структури облікового підрозділу покладено принцип розпорядження, яке передається за всіма рівнями виконавців. Така структура забезпечує створення єдиної вертикальної лінії управління, тобто здійснення прямого впливу на підлеглих: кожен працівник бухгалтерської служби підпорядкований безпосередньо головному бухгалтеру підприємства. .

Лінійна організація бухгалтерської служби

Організація бухгалтерської служби за лінійноштабним типом передбачає створення спеціальних консультативних підрозділів на різних рівнях управління. Таким чином, розпорядження головного бухгалтера передаються не безпосередньо виконавцю, а через відповідного керівника, який очолює підрозділ бухгалтерської служби (старші групи). Лінійно-штабна організація застосовується переважно на середніх і великих підприємствах.

Лінійно-штабна організація бухгалтерської служби

Організація бухгалтерської служби за комбінованим типом передбачає розподіл функцій управління, виділення спеціальних структурних підрозділів, які виконують комплекс облікових операцій. Частина прав головного бухгалтера делегується керівникам спеціалізованих підрозділів (заступникам головного бухгалтера), які самостійно надають розпорядження у межах своєї компетенції.

Комбінований тип організаційної структури бухгалтерії

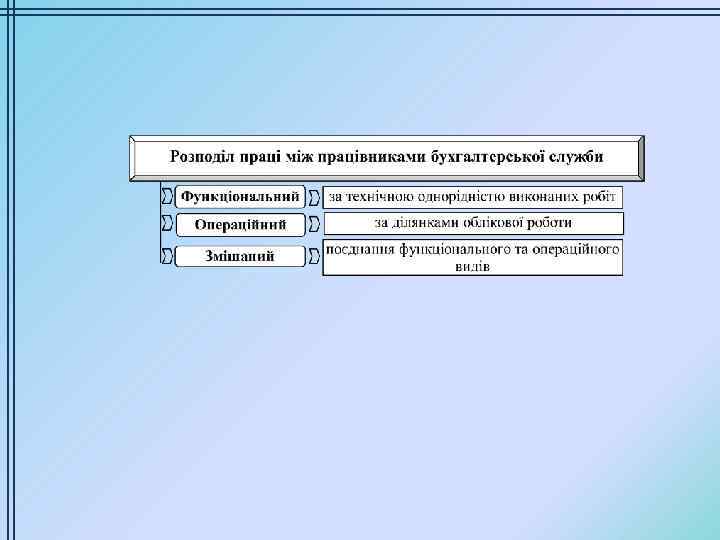

Організація бухгалтерської служби за функціями персоналу в процесі ведення бухгалтерського обліку

Організація бухгалтерської служби за ділянками облікової роботи

Сучасні умови господарювання висувають високі вимоги до рівня професійних знань і вмінь бухгалтера. Посади, які можуть обіймати працівники бухгалтерського обліку, залежать не тільки від рівня освіти та досвіду роботи.

Бухгалтери повинні вміти: - організовувати документооборот; - користуватися машинними носіями економічної інформації; - самостійно або в групі спеціалістів розробляти інструктивні положення з обліку основних засобів, матеріалів, заробітної плати тощо; - розробляти проекти удосконалення бухгалтерського обліку та контролю за окремими ділянками роботи; - формувати облікові регістри; - проводити аналіз фінансово-господарської діяльності та ревізію.

Бухгалтери повинні знати: - нормативні документи з бухгалтерського обліку, планування, бухгалтерську документацію; - методику та техніку бухгалтерського обліку; бухгалтерську звітність; - методику та способи аналізу кількісних і якісних показників діяльності підприємства; - економіку та організацію виробництва й праці; - основи трудового, господарського та фінансового законодавства; - правила експлуатації обчислювальної техніки.

Етичні вимоги до працівників обліку в письмовій формі не закріплено законодавчо в Україні. Вони ґрунтуються на традиціях і звичаях вітчизняної практики бухгалтерського обліку. На міжнародному рівні професійна діяльність бухгалтерів регулюється Кодексом етики бухгалтерів, розробленим Міжнародною федерацією бухгалтерів (IFAC).

Етичні вимоги згідно з Кодексом етики бухгалтерів: -професійна компетентність; -порядність; -об’єктивність; - конфіденційність; -професійна поведінка; -технічні стандарти.

lekcja_2_OBO_2017.pptx