Организация налогового администрирования. Ушакова.pptx

- Количество слайдов: 13

Организация налогового администрирования Выполнила студентка ЗЭУ-540 Ушакова Анастасия

Организация налогового администрирования Выполнила студентка ЗЭУ-540 Ушакова Анастасия

Понятие налогового администрирования Администрирование налогов — это регламентированная законами и другими правовыми актами организационная, управленческая деятельность уполномоченных государственных органов и других уполномоченных законами субъектов по обеспечению возникновения, изменения и прекращения налоговой обязанности и обеспечению поступления налогов в бюджетную систему Российской Федерации. Возникающие налоговые правоотношения в первую очередь являются организационными, т. е. направленными на исполнение процесса правореализации.

Понятие налогового администрирования Администрирование налогов — это регламентированная законами и другими правовыми актами организационная, управленческая деятельность уполномоченных государственных органов и других уполномоченных законами субъектов по обеспечению возникновения, изменения и прекращения налоговой обязанности и обеспечению поступления налогов в бюджетную систему Российской Федерации. Возникающие налоговые правоотношения в первую очередь являются организационными, т. е. направленными на исполнение процесса правореализации.

Целями налогового администрирования являются: — исполнение налогоплательщиком налоговой обязанности; — выполнение налоговой политики, тех задач, которые стоят перед государством на настоящем этапе; — укрепление налоговой дисциплины; — упорядочение налоговых отношений.

Целями налогового администрирования являются: — исполнение налогоплательщиком налоговой обязанности; — выполнение налоговой политики, тех задач, которые стоят перед государством на настоящем этапе; — укрепление налоговой дисциплины; — упорядочение налоговых отношений.

Элементы налогового администрирования: Система и структура налоговых органов; Сбор, обработка, проверка налоговой отчетности; Порядок предоставления налоговых льгот; Ответственность за налоговые правонарушения Ведение налоговой статистики; Налоговое регулирование и пр. .

Элементы налогового администрирования: Система и структура налоговых органов; Сбор, обработка, проверка налоговой отчетности; Порядок предоставления налоговых льгот; Ответственность за налоговые правонарушения Ведение налоговой статистики; Налоговое регулирование и пр. .

Налоговая политика — это часть государственной политики, основанная на существующей политической идеологии, анализе экономической обстановки и путях развития государства. Налоговая политика характеризуется перманентной деятельностью уполномоченных органов государственной власти и местного самоуправления по созданию эффективного механизма правового регулирования путем принятия соответствующих нормативных актов и направлена на формирование доходной части бюджета, а также на развитие и регламентацию налоговых отношений.

Налоговая политика — это часть государственной политики, основанная на существующей политической идеологии, анализе экономической обстановки и путях развития государства. Налоговая политика характеризуется перманентной деятельностью уполномоченных органов государственной власти и местного самоуправления по созданию эффективного механизма правового регулирования путем принятия соответствующих нормативных актов и направлена на формирование доходной части бюджета, а также на развитие и регламентацию налоговых отношений.

Администрирование налогов как вид государственной деятельности, строится и базируется на определенных принципах: — законности; — равенства перед законом; — гласности; — добровольного исполнения налоговой обязанности; — права на защиту субъектам налогового администрирования; — презумпции невиновности налогоплательщика; — эффективности; — соблюдения налоговой тайны; — неотвратимости юридической ответственности.

Администрирование налогов как вид государственной деятельности, строится и базируется на определенных принципах: — законности; — равенства перед законом; — гласности; — добровольного исполнения налоговой обязанности; — права на защиту субъектам налогового администрирования; — презумпции невиновности налогоплательщика; — эффективности; — соблюдения налоговой тайны; — неотвратимости юридической ответственности.

; Привлечение к ответственности;") Формы налогового администрирования: Налоговый контроль; Налоговое воздействие (наложение ареста на имущество); Привлечение к ответственности; Налоговое стимулирование (применение льгот, возврат сумм излишне уплаченных или взысканных налогов); Учет налогоплательщиков и объектов налогооблажения.

Формы налогового администрирования: Налоговый контроль; Налоговое воздействие (наложение ареста на имущество); Привлечение к ответственности; Налоговое стимулирование (применение льгот, возврат сумм излишне уплаченных или взысканных налогов); Учет налогоплательщиков и объектов налогооблажения.

Основные функции налоговых органов РФ: ◦ обеспечение исполнения и соблюдения налогового законодательства, выработка механизмов налогового администрирования с целью обеспечения своевременного и полного поступления налогов в бюджеты всех уровней; ◦ участие в подготовке проектов законов и других нормативных правовых актов по вопросам налогообложения, в том числе договоров с другими государствами; ◦ разъяснение налогоплательщикам их прав и обязанностей; ◦ своевременное информирование налогоплательщиков об изменениях налогового законодательства

Основные функции налоговых органов РФ: ◦ обеспечение исполнения и соблюдения налогового законодательства, выработка механизмов налогового администрирования с целью обеспечения своевременного и полного поступления налогов в бюджеты всех уровней; ◦ участие в подготовке проектов законов и других нормативных правовых актов по вопросам налогообложения, в том числе договоров с другими государствами; ◦ разъяснение налогоплательщикам их прав и обязанностей; ◦ своевременное информирование налогоплательщиков об изменениях налогового законодательства

Методы налогового администрирования Главным и важнейшим методом налогового администрирования является контроль за выполнением требований налогового законодательства. Исходя из него, налоговое администрирование на нижнем уровне сводится к: учету налогоплательщиков; исключению из числа налогоплательщиков фактически не действующих; контролю обоснованности применения правил налогового законодательства; проверке правильности исчисления налогов; применению допустимых мер воздействия на налогоплательщиков; проверке действий самих налоговых органов. Самый большой объем среди методов налогового администрирования занимают налоговые проверки налогоплательщиков — камеральные и выездные.

Методы налогового администрирования Главным и важнейшим методом налогового администрирования является контроль за выполнением требований налогового законодательства. Исходя из него, налоговое администрирование на нижнем уровне сводится к: учету налогоплательщиков; исключению из числа налогоплательщиков фактически не действующих; контролю обоснованности применения правил налогового законодательства; проверке правильности исчисления налогов; применению допустимых мер воздействия на налогоплательщиков; проверке действий самих налоговых органов. Самый большой объем среди методов налогового администрирования занимают налоговые проверки налогоплательщиков — камеральные и выездные.

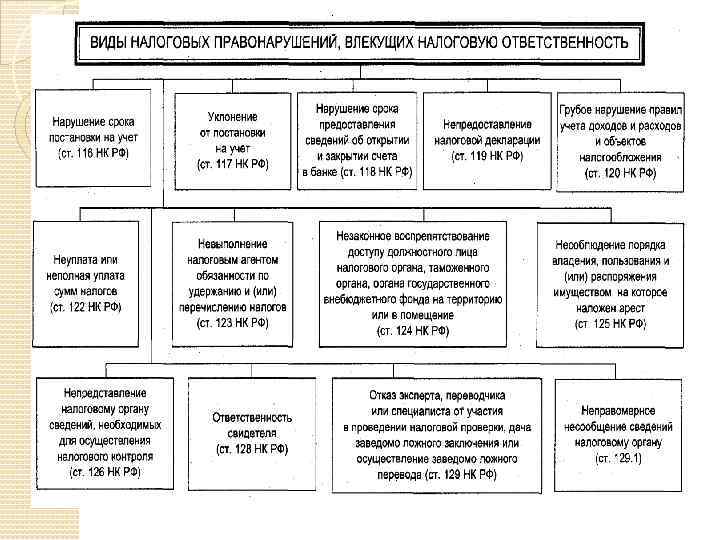

Структура

Структура

Недопоступление налоговых платежей в бюджетную систему может сигнализировать о том, что: действующие нормы налогового законодательства перестали отвечать потребностям экономического развития (отдельных отраслей, видов деятельности, операций и т. д. ) и их следует проанализировать и возможно изменить; применяемые методы контроля налоговых органов утратили способность отслеживать возникающие схемы минимизации налоговых платежей и перекрывать уход налогоплательщиков от уплаты налогов; усилились международные интеграционные процессы и возникла необходимость координации действий не только отечественных, но и зарубежных налоговых органов с учетом особенностей национальных налоговых законодательств, а также международных правил об избежании двойного налогообложения.

Недопоступление налоговых платежей в бюджетную систему может сигнализировать о том, что: действующие нормы налогового законодательства перестали отвечать потребностям экономического развития (отдельных отраслей, видов деятельности, операций и т. д. ) и их следует проанализировать и возможно изменить; применяемые методы контроля налоговых органов утратили способность отслеживать возникающие схемы минимизации налоговых платежей и перекрывать уход налогоплательщиков от уплаты налогов; усилились международные интеграционные процессы и возникла необходимость координации действий не только отечественных, но и зарубежных налоговых органов с учетом особенностей национальных налоговых законодательств, а также международных правил об избежании двойного налогообложения.

В настоящее время необходимо проводить совершенствование органов налогового анализа и системы налогового контроля. И лишь в этом случае будет достигнут баланс в бюджете и российская экономика сможет подняться на более высокий уровень. Следовательно, будет достигнута стабильность финансовой системы.

В настоящее время необходимо проводить совершенствование органов налогового анализа и системы налогового контроля. И лишь в этом случае будет достигнут баланс в бюджете и российская экономика сможет подняться на более высокий уровень. Следовательно, будет достигнута стабильность финансовой системы.