Лекционый курс Э+О.pptx

- Количество слайдов: 99

Организация и экономика картографического производства и издание карт Лектор к. т. н. , доц. Пошивайло Я. Г. 06. 02. 2012

Организация и экономика картографического производства и издание карт Лектор к. т. н. , доц. Пошивайло Я. Г. 06. 02. 2012

Список литературы 1. Васютинский И. Ю. , Прусаков А. Н. , Соломатов В. И. Экономика и организация топографогеодезического производства. – М. : Картгеоцентр. Геоиздат, 2001 г. 2. Скляренко В. К. , Прудников В. М. Экономика предприятия: Учебник. – М. . : ИНФРАМ, 2006. – 528 с. 3. Грибов. В. Д. , Грузинов В. П. Экономика предприятия: Учебник. Практикум. М. : Финансы и статистика, 2004. – 366 с.

Список литературы 1. Васютинский И. Ю. , Прусаков А. Н. , Соломатов В. И. Экономика и организация топографогеодезического производства. – М. : Картгеоцентр. Геоиздат, 2001 г. 2. Скляренко В. К. , Прудников В. М. Экономика предприятия: Учебник. – М. . : ИНФРАМ, 2006. – 528 с. 3. Грибов. В. Д. , Грузинов В. П. Экономика предприятия: Учебник. Практикум. М. : Финансы и статистика, 2004. – 366 с.

Лекция 1. РАЗВИТИЕ И ЗАДАЧИ КАРТОГРАФИЧЕСКОГО ПРОИЗВОДСТВА

Лекция 1. РАЗВИТИЕ И ЗАДАЧИ КАРТОГРАФИЧЕСКОГО ПРОИЗВОДСТВА

Основные задачи картографического производства 1. Обеспечение потребностей населения и экономики страны в картографических материалах различного типа и назначения. 2. Повышение качества картографической продукции (полнота, точность, наглядность, полиграфическое качество и т. д. ). 3. Снижение производственных затрат и повышение прибыли.

Основные задачи картографического производства 1. Обеспечение потребностей населения и экономики страны в картографических материалах различного типа и назначения. 2. Повышение качества картографической продукции (полнота, точность, наглядность, полиграфическое качество и т. д. ). 3. Снижение производственных затрат и повышение прибыли.

Основные этапы развития картографического производства в России Ф. В. Кремпольский «История развития картоиздания в России и в СССР, 1959 г.

Основные этапы развития картографического производства в России Ф. В. Кремпольский «История развития картоиздания в России и в СССР, 1959 г.

1667 1745 Первая печатная карта "Общий чертеж Сибири" Годунова, издана способом гравирования по дереву – ксилографии. Первый в России атлас "Чертежная книга Сибири", состоял из 23 карт. Атлас России 1779 1822 Первое высшее учебное заведение "Межевой институт" Создание корпуса военных топографов 1701 15 марта Декрет о создании Высшего геодезического управления (ВГУ) 1919 1921 Начало создания БСАМ по офсетной технологии 1928 Создан ЦНИИГАи. К 20 -е гг. 30 -е гг. Начало создания топографических карт 1: 50 000 и 1: 100 000 (до 1954 года) Картографирование в масштабах 1: 500 000, 1: 1000 1933 Во многих городах страны создаются картфабрики масштабов

1667 1745 Первая печатная карта "Общий чертеж Сибири" Годунова, издана способом гравирования по дереву – ксилографии. Первый в России атлас "Чертежная книга Сибири", состоял из 23 карт. Атлас России 1779 1822 Первое высшее учебное заведение "Межевой институт" Создание корпуса военных топографов 1701 15 марта Декрет о создании Высшего геодезического управления (ВГУ) 1919 1921 Начало создания БСАМ по офсетной технологии 1928 Создан ЦНИИГАи. К 20 -е гг. 30 -е гг. Начало создания топографических карт 1: 50 000 и 1: 100 000 (до 1954 года) Картографирование в масштабах 1: 500 000, 1: 1000 1933 Во многих городах страны создаются картфабрики масштабов

1933 1941– 1945 Образование НИИГАи. К, как филиала Омского института. Создание в Новосибирске топографо-геодезического предприятия. Эвакуация картографических предприятий вглубь страны 1941 Начало работы НКФ 40 -е гг Создание топографических карт масштабов 1: 25 000 (до 1989 г), 1: 10 000 1954 Создание атласа Мира 1962 Атлас СССР 1969 Создание НИИПГ – Научно-исследовательского института прикладной геодезии (ныне – центр "Сибгеоинформ") 70 -е гг Продолжается картографирование в масштабе 1: 10 000, выпускаются карты масштаба 1: 5000 и 1: 2000 (планы городов) Нач 80 -х гг Атласы зарубежных территорий (атлас Кубы) 90 -е гг 1995 Падение объемов картографического производства Принят Федеральный закон о геодезии и картографии, который действует и сейчас. Регулирует отношения между предприятиями картографической отрасли. Сер 90 -х гг Начало внедрения в топографо-геодезическое и картографическое производство персональных компьютеров и компьютерных технологий

1933 1941– 1945 Образование НИИГАи. К, как филиала Омского института. Создание в Новосибирске топографо-геодезического предприятия. Эвакуация картографических предприятий вглубь страны 1941 Начало работы НКФ 40 -е гг Создание топографических карт масштабов 1: 25 000 (до 1989 г), 1: 10 000 1954 Создание атласа Мира 1962 Атлас СССР 1969 Создание НИИПГ – Научно-исследовательского института прикладной геодезии (ныне – центр "Сибгеоинформ") 70 -е гг Продолжается картографирование в масштабе 1: 10 000, выпускаются карты масштаба 1: 5000 и 1: 2000 (планы городов) Нач 80 -х гг Атласы зарубежных территорий (атлас Кубы) 90 -е гг 1995 Падение объемов картографического производства Принят Федеральный закон о геодезии и картографии, который действует и сейчас. Регулирует отношения между предприятиями картографической отрасли. Сер 90 -х гг Начало внедрения в топографо-геодезическое и картографическое производство персональных компьютеров и компьютерных технологий

Общий чертеж Сибири. 1667 г.

Общий чертеж Сибири. 1667 г.

Чертежная книга Сибири. 1701 г. Лист 21

Чертежная книга Сибири. 1701 г. Лист 21

Атлас России. 1745 г. Карта 18.

Атлас России. 1745 г. Карта 18.

Смена технологий составительскооформительских работ Гравирование на дереве и металле Черчение на бумаге Гравирование на пластике Компьютерная графика

Смена технологий составительскооформительских работ Гравирование на дереве и металле Черчение на бумаге Гравирование на пластике Компьютерная графика

Смена технологий издательских работ Гравирование на дереве и металле Литографская печать Офсетная печать Цифровая печать

Смена технологий издательских работ Гравирование на дереве и металле Литографская печать Офсетная печать Цифровая печать

15 марта") Роскартография, прощай 1. 2. 3. 4. 5. 6. Высшее геодезическое управление (ВГУ) 15 марта 1919 года. 10 мая 1967 года преобразовано в Главное управление геодезии и картографии при Совете Министров СССР (ГУГК СССР). 20 апреля 1991 было учреждено Главное управление геодезии и картографии при Совете Министров РСФСР (Главкартография РСФСР). 30 сентября 1992 г. образована Федеральная служба геодезии и картографии России. Указом Президента РФ от 12. 05. 2008 N 724 и Постановлением Правительства РФ от 05. 06. 2008 N 431 передана в ведение Министерства экономического развития и торговли РФ (с мая 2008 — Министерство экономического развития) Указом Президента РФ от 31. 12. 2008 упразднено с 1 марта 2009 года; функции переданы Федеральной службе государственной регистрации, кадастра и картографии (реорганизованной Росрегистрации).

Роскартография, прощай 1. 2. 3. 4. 5. 6. Высшее геодезическое управление (ВГУ) 15 марта 1919 года. 10 мая 1967 года преобразовано в Главное управление геодезии и картографии при Совете Министров СССР (ГУГК СССР). 20 апреля 1991 было учреждено Главное управление геодезии и картографии при Совете Министров РСФСР (Главкартография РСФСР). 30 сентября 1992 г. образована Федеральная служба геодезии и картографии России. Указом Президента РФ от 12. 05. 2008 N 724 и Постановлением Правительства РФ от 05. 06. 2008 N 431 передана в ведение Министерства экономического развития и торговли РФ (с мая 2008 — Министерство экономического развития) Указом Президента РФ от 31. 12. 2008 упразднено с 1 марта 2009 года; функции переданы Федеральной службе государственной регистрации, кадастра и картографии (реорганизованной Росрегистрации).

http: //www. rosreestr. ru/

http: //www. rosreestr. ru/

Лекция 2. ПРЕДПРИЯТИЕ – ОСНОВНОЕ ЗВЕНО РЫНОЧНОЙ ЭКОНОМИКИ

Лекция 2. ПРЕДПРИЯТИЕ – ОСНОВНОЕ ЗВЕНО РЫНОЧНОЙ ЭКОНОМИКИ

СТРУКТУРА ЭКОНОМИЧЕСКОЙ НАУКИ Экономика Теоретическая Прикладная Макроэкономика Микроэкономика Экономика предприятия Организация производства Микроэкономика – на уровне предприятий. Маркетинг Менеджмент Бухгалтерский учет Макроэкономика изучает отношения на уровне государств, регионов.

СТРУКТУРА ЭКОНОМИЧЕСКОЙ НАУКИ Экономика Теоретическая Прикладная Макроэкономика Микроэкономика Экономика предприятия Организация производства Микроэкономика – на уровне предприятий. Маркетинг Менеджмент Бухгалтерский учет Макроэкономика изучает отношения на уровне государств, регионов.

СТРУКТУРА ЭКОНОМИЧЕСКОЙ НАУКИ Экономика Теоретическая Прикладная Макроэкономика Экономика предприятия Организация производства Маркетинг Менеджмент Бухгалтерский учет Микроэкономика – раздел экономической науки, ориентированный на изучение и исследование экономической деятельности отдельных предприятий. Она охватывает такие сферы как: основные и оборотные фонды, организацию оплаты труда, техническое нормирование, вопросы расчета себестоимости продукции, показатели эффективности производства и т. д. Микроэкономика

СТРУКТУРА ЭКОНОМИЧЕСКОЙ НАУКИ Экономика Теоретическая Прикладная Макроэкономика Экономика предприятия Организация производства Маркетинг Менеджмент Бухгалтерский учет Микроэкономика – раздел экономической науки, ориентированный на изучение и исследование экономической деятельности отдельных предприятий. Она охватывает такие сферы как: основные и оборотные фонды, организацию оплаты труда, техническое нормирование, вопросы расчета себестоимости продукции, показатели эффективности производства и т. д. Микроэкономика

ОПРЕДЕЛЕНИЕ ПРЕДПРИЯТИЯ Предприятие – самостоятельный хозяйственный субъект, производящий продукцию, выполняющий работы и оказывающий услуги в целях удовлетворения общественных потребностей и получения прибыли. Предприятие – самостоятельно хозяйствующий субъект, созданный для производства продукции, выполнения работ, оказания услуг и который зарегистрирован в этом качестве в установленном законом порядке.

ОПРЕДЕЛЕНИЕ ПРЕДПРИЯТИЯ Предприятие – самостоятельный хозяйственный субъект, производящий продукцию, выполняющий работы и оказывающий услуги в целях удовлетворения общественных потребностей и получения прибыли. Предприятие – самостоятельно хозяйствующий субъект, созданный для производства продукции, выполнения работ, оказания услуг и который зарегистрирован в этом качестве в установленном законом порядке.

Внутренняя среда производственного предприятия информация персонал ПРОИЗВОДСТВО финансы производственные фонды продукция

Внутренняя среда производственного предприятия информация персонал ПРОИЗВОДСТВО финансы производственные фонды продукция

Внешняя среда производственного предприятия экономическая система конкуренты посредники ПРЕДПРИЯТИЕ клиенты социальная система политическая система поставщики технологическая система ресурсная система Внешняя среда предприятия делится на 2 уровня 1. 2. Организации, которые непосредственно взаимодействуют и оказывают влияние на решение, принимаемое руководством (клиенты, потребители продукции, поставщики и конкуренты). Факторы широкого плана, влияющие на работу предприятия.

Внешняя среда производственного предприятия экономическая система конкуренты посредники ПРЕДПРИЯТИЕ клиенты социальная система политическая система поставщики технологическая система ресурсная система Внешняя среда предприятия делится на 2 уровня 1. 2. Организации, которые непосредственно взаимодействуют и оказывают влияние на решение, принимаемое руководством (клиенты, потребители продукции, поставщики и конкуренты). Факторы широкого плана, влияющие на работу предприятия.

ПРЕДПРИЯТИЕ, КАК ЮРИДИЧЕСКОЕ ЛИЦО Предприятие – это не только хозяйствующий субъект экономики, но еще и юридическое лицо. Юридическое лицо – организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязательства, быть истцом и ответчиком в суде.

ПРЕДПРИЯТИЕ, КАК ЮРИДИЧЕСКОЕ ЛИЦО Предприятие – это не только хозяйствующий субъект экономики, но еще и юридическое лицо. Юридическое лицо – организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязательства, быть истцом и ответчиком в суде.

ПРЕДПРИЯТИЕ, КАК ЮРИДИЧЕСКОЕ ЛИЦО Юридическое лицо подлежит государственной регистрации и действует на основании устава, или учредительного договора, или и того и другого вместе. В уставе прописываются: • организационная и правовая формы предприятия (фирмы); • наименование; • почтовый адрес; • предмет и цель деятельности; • уставный фонд; • порядок распределения прибыли; • органы контроля; • перечень и местонахождение структурных единиц, входящих в состав фирмы; • условия реорганизации и ликвидации.

ПРЕДПРИЯТИЕ, КАК ЮРИДИЧЕСКОЕ ЛИЦО Юридическое лицо подлежит государственной регистрации и действует на основании устава, или учредительного договора, или и того и другого вместе. В уставе прописываются: • организационная и правовая формы предприятия (фирмы); • наименование; • почтовый адрес; • предмет и цель деятельности; • уставный фонд; • порядок распределения прибыли; • органы контроля; • перечень и местонахождение структурных единиц, входящих в состав фирмы; • условия реорганизации и ликвидации.

ПРЕДПРИЯТИЕ, КАК ЮРИДИЧЕСКОЕ ЛИЦО В зависимости от целей деятельности всякое юридическое лицо относится к одной из двух категорий: • коммерческая организация • некоммерческая организация. Основной целью деятельности коммерческой организации является извлечение прибыли.

ПРЕДПРИЯТИЕ, КАК ЮРИДИЧЕСКОЕ ЛИЦО В зависимости от целей деятельности всякое юридическое лицо относится к одной из двух категорий: • коммерческая организация • некоммерческая организация. Основной целью деятельности коммерческой организации является извлечение прибыли.

ОРГАНИЗАЦИОННОПРАВОВЫЕ ФОРМЫ ЮРИДИЧЕСКИХ ЛИЦ

ОРГАНИЗАЦИОННОПРАВОВЫЕ ФОРМЫ ЮРИДИЧЕСКИХ ЛИЦ

ТОВАРИЩЕСТВА Полное товарищество – это товарищество, участники которого в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом. Создается и действует на основании учредительного договора, который подписывается всеми его участниками. Прибыль и убытки полного товарищества распределяются между его участниками пропорционально их долям в складочном капитале. Товарищество на вере (коммандитное товарищество) – в таком товариществе наряду с полными товарищами, имеется один или несколько участников, которые несут убытки только в пределов сумм внесенных ими вкладов.

ТОВАРИЩЕСТВА Полное товарищество – это товарищество, участники которого в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом. Создается и действует на основании учредительного договора, который подписывается всеми его участниками. Прибыль и убытки полного товарищества распределяются между его участниками пропорционально их долям в складочном капитале. Товарищество на вере (коммандитное товарищество) – в таком товариществе наряду с полными товарищами, имеется один или несколько участников, которые несут убытки только в пределов сумм внесенных ими вкладов.

– это общество, учрежденное одним или несколькими лицами,") ОБЩЕСТВА Общество с ограниченной ответственностью (ООО) – это общество, учрежденное одним или несколькими лицами, уставный капитал которого разделен на доли в соответствии с учредительными документами. Участники ООО не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества в пределах стоимости внесенных ими вкладов. Но само общество, как юридическое лицо, отвечает перед своими кредиторами по обязательствам всем своим имуществом. Документы: учредительный договор и устав. Если общество учреждается 1 лицом – то учредительным документом является устав. Общество с дополнительной ответственностью (ОДО) – участники такого общества несут ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладам.

ОБЩЕСТВА Общество с ограниченной ответственностью (ООО) – это общество, учрежденное одним или несколькими лицами, уставный капитал которого разделен на доли в соответствии с учредительными документами. Участники ООО не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества в пределах стоимости внесенных ими вкладов. Но само общество, как юридическое лицо, отвечает перед своими кредиторами по обязательствам всем своим имуществом. Документы: учредительный договор и устав. Если общество учреждается 1 лицом – то учредительным документом является устав. Общество с дополнительной ответственностью (ОДО) – участники такого общества несут ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладам.

АКЦИОНЕРНЫЕ ОБЩЕСТВА Акционерное общество – общество, уставный капитал которого разделен на определенное число акций. Участники АО не отвечают по его обязательствам и несут риск убытков в пределах стоимости принадлежащих им акций. ОАО – вправе проводить открытую подписку на выпускаемые им акции и их свободную продажу. ЗАО – акции распределяются только среди его учредителей и или иного, заранее определенного круга лиц. АО может быть создано одним лицом и состоять из одного лица.

АКЦИОНЕРНЫЕ ОБЩЕСТВА Акционерное общество – общество, уставный капитал которого разделен на определенное число акций. Участники АО не отвечают по его обязательствам и несут риск убытков в пределах стоимости принадлежащих им акций. ОАО – вправе проводить открытую подписку на выпускаемые им акции и их свободную продажу. ЗАО – акции распределяются только среди его учредителей и или иного, заранее определенного круга лиц. АО может быть создано одним лицом и состоять из одного лица.

") АКЦИОНЕРНЫЕ ОБЩЕСТВА Уставный капитал АО пополняется за счет: 1. Открытой подписки на акции (ОАО) 2. Распределения дополнительных акций среди учредителей (ЗАО) В ОАО акции одного лица могут переходить к другому без согласия других акционеров. В ЗАО акции распределяются только среди его участников и их передача третьим лицам может происходить только при согласии членов общества. Акция – ценная бумага, дающая право на получение ежегодного дохода – дивиденда из прибыли указанного общества.

АКЦИОНЕРНЫЕ ОБЩЕСТВА Уставный капитал АО пополняется за счет: 1. Открытой подписки на акции (ОАО) 2. Распределения дополнительных акций среди учредителей (ЗАО) В ОАО акции одного лица могут переходить к другому без согласия других акционеров. В ЗАО акции распределяются только среди его участников и их передача третьим лицам может происходить только при согласии членов общества. Акция – ценная бумага, дающая право на получение ежегодного дохода – дивиденда из прибыли указанного общества.

Производственный кооператив (артель) – добровольное объединение граждан, образованное для совместной производственной") Производственные кооперативы (артели) Производственный кооператив (артель) – добровольное объединение граждан, образованное для совместной производственной и иной хозяйственной деятельности. Создание и деятельность кооператива основано на личном трудовом и ином участии и объединении имущественных паевых взносов его членов. Кооператив является юридическим лицом и имеет фирменное наименование. Образуется по решению учредителей. Число членов кооператива не может быть менее пяти человек. Деятельность кооператива ведется в соответствии с Уставом кооператива. Передача пая (или его части) гражданину, не являющемуся членом кооператива, допускается лишь с согласия членов кооператива.

Производственные кооперативы (артели) Производственный кооператив (артель) – добровольное объединение граждан, образованное для совместной производственной и иной хозяйственной деятельности. Создание и деятельность кооператива основано на личном трудовом и ином участии и объединении имущественных паевых взносов его членов. Кооператив является юридическим лицом и имеет фирменное наименование. Образуется по решению учредителей. Число членов кооператива не может быть менее пяти человек. Деятельность кооператива ведется в соответствии с Уставом кооператива. Передача пая (или его части) гражданину, не являющемуся членом кооператива, допускается лишь с согласия членов кооператива.

капитал, которым должны обладать все коммерческие организации, представляет собой сумму вклада (вкладов)") Уставной (складочный) капитал, которым должны обладать все коммерческие организации, представляет собой сумму вклада (вкладов) учредителя (учредителей), осуществленного в рублях и зафиксированного учредительными документами коммерческой организации» Вкладом в уставный капитал коммерческой организации могут быть деньги, ценные бумаги, другие вещи или имущественные права либо иные права, имеющие денежную оценку. Денежная оценка вклада производится по соглашению между учредителями коммерческой организации и в случаях, предусмотренных законом, подлежит независимой экспертной проверке

Уставной (складочный) капитал, которым должны обладать все коммерческие организации, представляет собой сумму вклада (вкладов) учредителя (учредителей), осуществленного в рублях и зафиксированного учредительными документами коммерческой организации» Вкладом в уставный капитал коммерческой организации могут быть деньги, ценные бумаги, другие вещи или имущественные права либо иные права, имеющие денежную оценку. Денежная оценка вклада производится по соглашению между учредителями коммерческой организации и в случаях, предусмотренных законом, подлежит независимой экспертной проверке

УНИТАРНЫЕ ПРЕДПРИЯТИЯ Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия. В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия. Имущество государственного или муниципального унитарного предприятия находится соответственно в государственной или муниципальной собственности и принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления. Органом унитарного предприятия является руководитель, который назначается собственником либо уполномоченным собственником органом и им подотчетен.

УНИТАРНЫЕ ПРЕДПРИЯТИЯ Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия. В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия. Имущество государственного или муниципального унитарного предприятия находится соответственно в государственной или муниципальной собственности и принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления. Органом унитарного предприятия является руководитель, который назначается собственником либо уполномоченным собственником органом и им подотчетен.

ДВА ТИПА УНИТАРНЫХ ПРЕДПРИЯТИЙ Унитарное предприятие, основанное на праве хозяйственного ведения Собственник имущества предприятия, основанного на праве хозяйственного ведения, не отвечает по обязательствам предприятия Унитарное предприятие, основанное на праве оперативного управления В случаях и в порядке, которые предусмотрены законом о государственных и муниципальных унитарных предприятиях, на базе государственного или муниципального имущества может быть создано унитарное предприятие на праве оперативного управления (казенное предприятие). Собственник имущества казенного предприятия несет субсидиарную ответственность по обязательствам такого предприятия при недостаточности его имущества.

ДВА ТИПА УНИТАРНЫХ ПРЕДПРИЯТИЙ Унитарное предприятие, основанное на праве хозяйственного ведения Собственник имущества предприятия, основанного на праве хозяйственного ведения, не отвечает по обязательствам предприятия Унитарное предприятие, основанное на праве оперативного управления В случаях и в порядке, которые предусмотрены законом о государственных и муниципальных унитарных предприятиях, на базе государственного или муниципального имущества может быть создано унитарное предприятие на праве оперативного управления (казенное предприятие). Собственник имущества казенного предприятия несет субсидиарную ответственность по обязательствам такого предприятия при недостаточности его имущества.

Порядок регистрации предприятия: 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. Нотариально заверить учредительный договор. Представить учредительные документы на правовую экспертизу. Сдать документы на регистрацию в территориальное отделение регистрационной палаты. Зарегистрировать предприятие в территориальном отделении и получить документы. Нотариально заверить зарегистрированный устав. Оплатить регистрационную пошлину. Получить коды классификаторов в городском статистическом управлении; в отделении регистрационной палаты. Заверить регистрационные письма полученные в статистическом управлении отделения регистрационной палаты. Обратится в РУВД за разрешением на изготовление печати. Изготовить печать. Нотариально заверить банковскую карточку. Открыть счет в банке. Оформить договор на аренду помещений и получить ордер в комитете приватизации. Стать на учет в налоговой инспекции. Изготовить бланки, карточки и т. д.

Порядок регистрации предприятия: 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. Нотариально заверить учредительный договор. Представить учредительные документы на правовую экспертизу. Сдать документы на регистрацию в территориальное отделение регистрационной палаты. Зарегистрировать предприятие в территориальном отделении и получить документы. Нотариально заверить зарегистрированный устав. Оплатить регистрационную пошлину. Получить коды классификаторов в городском статистическом управлении; в отделении регистрационной палаты. Заверить регистрационные письма полученные в статистическом управлении отделения регистрационной палаты. Обратится в РУВД за разрешением на изготовление печати. Изготовить печать. Нотариально заверить банковскую карточку. Открыть счет в банке. Оформить договор на аренду помещений и получить ордер в комитете приватизации. Стать на учет в налоговой инспекции. Изготовить бланки, карточки и т. д.

Лекция 3. НОРМИРОВАНИЕ ТРУДА НА ПРЕДПРИЯТИИ

Лекция 3. НОРМИРОВАНИЕ ТРУДА НА ПРЕДПРИЯТИИ

Норма – количественный размер максимально допустимого расхода элементов производственного процесса или минимально необходимого результата использования этих ресурсов. Нормирование – определение необходимых затрат рабочего времени на изготовление единицы продукции в данных производственных условиях. Задачи нормирования 1. Сравнение результатов труда отдельных работников (этим стимулируется рост производительности труда отдельных работников и достигается справедливая оплата труда). 2. Определение и уточнение планов предприятия и его подразделений (необходимое количество работников, оборудования, расходных материалов, временные затраты). 3. Совершенствование организации производства, снижение потерь рабочего времени. 4. Учет результатов работы.

Норма – количественный размер максимально допустимого расхода элементов производственного процесса или минимально необходимого результата использования этих ресурсов. Нормирование – определение необходимых затрат рабочего времени на изготовление единицы продукции в данных производственных условиях. Задачи нормирования 1. Сравнение результатов труда отдельных работников (этим стимулируется рост производительности труда отдельных работников и достигается справедливая оплата труда). 2. Определение и уточнение планов предприятия и его подразделений (необходимое количество работников, оборудования, расходных материалов, временные затраты). 3. Совершенствование организации производства, снижение потерь рабочего времени. 4. Учет результатов работы.

Виды норм труда Норма времени – количество рабочего времени, которое должен затратить исполнитель или бригада соответствующей квалификации на изготовление единицы продукции или выполнение работ при определенных условиях. Выражается минутах, часах, сменах, днях, месяцах. Норма выработки – количество продукции или работы в натуральных показателях, которую должен выполнить исполнитель (бригада) соответствующей квалификации за единицу рабочего времени при определенных условиях. Выражается в штуках и т. п. Норма обслуживания – количество единиц оборудования (приборов, станков), которые 1 исполнитель или бригада соответствующей квалификации должен обслужить в единицу рабочего времени в определенных производственных условиях. Норма расходования материалов – установленное количество материалов, необходимое для изготовления единицы продукции. Норма численности – численность работников определенной квалификации, необходимая для выполнения конкретной производственной или управленческой функции.

Виды норм труда Норма времени – количество рабочего времени, которое должен затратить исполнитель или бригада соответствующей квалификации на изготовление единицы продукции или выполнение работ при определенных условиях. Выражается минутах, часах, сменах, днях, месяцах. Норма выработки – количество продукции или работы в натуральных показателях, которую должен выполнить исполнитель (бригада) соответствующей квалификации за единицу рабочего времени при определенных условиях. Выражается в штуках и т. п. Норма обслуживания – количество единиц оборудования (приборов, станков), которые 1 исполнитель или бригада соответствующей квалификации должен обслужить в единицу рабочего времени в определенных производственных условиях. Норма расходования материалов – установленное количество материалов, необходимое для изготовления единицы продукции. Норма численности – численность работников определенной квалификации, необходимая для выполнения конкретной производственной или управленческой функции.

. Структура рабочего времени Рабочее") Рабочее время – установленная законодательством продолжительность рабочего дня (рабочей недели). Структура рабочего времени Рабочее время Время работы Подготовительно -заключительное время (Тпз) Время обслуживания (Тоб) Время перерывов Оперативное время (Топ) Регламентированные перерывы (перерывы на отдых) (Тотд) Нерегламентированные перерывы (по организационно-техническим причинам (Ттп)

Рабочее время – установленная законодательством продолжительность рабочего дня (рабочей недели). Структура рабочего времени Рабочее время Время работы Подготовительно -заключительное время (Тпз) Время обслуживания (Тоб) Время перерывов Оперативное время (Топ) Регламентированные перерывы (перерывы на отдых) (Тотд) Нерегламентированные перерывы (по организационно-техническим причинам (Ттп)

Подготовительно-заключительное время: Тпз • ознакомление с редакционным планом карты; • получение инструктажа; • получение и сдача материалов; • подготовка рабочего места к началу работы; • сдача готовой продукции. Оперативное время: Топ • выполнение технических функций и задач, присущих соответствующей должности. В оперативное время объект труда изменяет свои свойства. • оперативное время делится на основное и вспомогательное. • основное время – векторизация исходного материала. • вспомогательное время – сохранение файлов. Время обслуживания: Тоб • уборка рабочего места; • профилактические работы. Перерывы на отдых: Тотд • регламентированные перерывы устанавливаются в зависимости от вида выполняемой работы и от категории ее сложности. Перерывы по организационно-техническим причинам: Ттп • нерегламентированные перерывы, вызванные нарушениями трудовой дисциплины, а также организационно-техническими потерями (несвоевременное получение необходимых материалов, поломки оборудования и т. д. )

Подготовительно-заключительное время: Тпз • ознакомление с редакционным планом карты; • получение инструктажа; • получение и сдача материалов; • подготовка рабочего места к началу работы; • сдача готовой продукции. Оперативное время: Топ • выполнение технических функций и задач, присущих соответствующей должности. В оперативное время объект труда изменяет свои свойства. • оперативное время делится на основное и вспомогательное. • основное время – векторизация исходного материала. • вспомогательное время – сохранение файлов. Время обслуживания: Тоб • уборка рабочего места; • профилактические работы. Перерывы на отдых: Тотд • регламентированные перерывы устанавливаются в зависимости от вида выполняемой работы и от категории ее сложности. Перерывы по организационно-техническим причинам: Ттп • нерегламентированные перерывы, вызванные нарушениями трудовой дисциплины, а также организационно-техническими потерями (несвоевременное получение необходимых материалов, поломки оборудования и т. д. )

По характеру деятельности оперативное время творческого работника можно разделить на 4 категории: • организационно-административная работа. • творческая работа. • формально-логическая. • техническая. РЕДАКТОР

По характеру деятельности оперативное время творческого работника можно разделить на 4 категории: • организационно-административная работа. • творческая работа. • формально-логическая. • техническая. РЕДАКТОР

Методы изучения затрат рабочего времени Для изучения затрат рабочего времени все выполняемые работы делятся на производственные процессы. В результате выполнения процесса получается законченная продукция (в результате процесса составления – составительский оригинал, в результате процесса офсетной печати – тиражный оттиск карты и т. д. ). Для целей нормирования каждый процесс делится на операции.

Методы изучения затрат рабочего времени Для изучения затрат рабочего времени все выполняемые работы делятся на производственные процессы. В результате выполнения процесса получается законченная продукция (в результате процесса составления – составительский оригинал, в результате процесса офсетной печати – тиражный оттиск карты и т. д. ). Для целей нормирования каждый процесс делится на операции.

Затраты рабочего времени могут измеряться при помощи следующих процедур: Хронометраж. В результате проведения хронометража определяется оперативное время периодически повторяющихся операций. Фотография рабочего дня. В результате данной процедуры исследуется рабочий день со всеми его производственными процессами. Один из видов фотографии рабочего дня – это самофотография рабочего дня (исполнитель сам отслеживает выполняемые в течение дня операции и заполняет соответствующий бланк). Фотохронометраж. Объединяет в себе свойства и характеристики хронометража и фотографии рабочего дня.

Затраты рабочего времени могут измеряться при помощи следующих процедур: Хронометраж. В результате проведения хронометража определяется оперативное время периодически повторяющихся операций. Фотография рабочего дня. В результате данной процедуры исследуется рабочий день со всеми его производственными процессами. Один из видов фотографии рабочего дня – это самофотография рабочего дня (исполнитель сам отслеживает выполняемые в течение дня операции и заполняет соответствующий бланк). Фотохронометраж. Объединяет в себе свойства и характеристики хронометража и фотографии рабочего дня.

. В этих методах трудовой") Методы нормирования труда 1. Суммарные (опытный, опытно-статистический и метод сравнения). В этих методах трудовой процесс обычно не анализируется, не изучается содержание трудовых приемов и не подсчитываются затраты времени на их выполнение. При опытном методе нормы определяются на основе опыта нормировщика (при этом нет сведений о фактических затратах на аналогичную работу). При опытно-статистическом методе нормы устанавливаются на основе данных о затратах труда на подобную работу в прошлом (отчеты, записи и т. д. ). При методе сравнения производится сравнение нормируемой работы с аналогичной работой, выполнявшейся ранее, на которую нормы были определены. 2. Аналитические (исследовательский, расчетный, математико-статистический) При исследовательском методе норма труда определяется на основе исследования затрат рабочего времени по результатам хронометража. При расчетном методе установление норм производится на основе заранее разработанных нормативов времени. Математико-статистический метод для своего применения требует наличия вычислительной техники, программного обеспечения, и соответственно подготовленного нормировщика.

Методы нормирования труда 1. Суммарные (опытный, опытно-статистический и метод сравнения). В этих методах трудовой процесс обычно не анализируется, не изучается содержание трудовых приемов и не подсчитываются затраты времени на их выполнение. При опытном методе нормы определяются на основе опыта нормировщика (при этом нет сведений о фактических затратах на аналогичную работу). При опытно-статистическом методе нормы устанавливаются на основе данных о затратах труда на подобную работу в прошлом (отчеты, записи и т. д. ). При методе сравнения производится сравнение нормируемой работы с аналогичной работой, выполнявшейся ранее, на которую нормы были определены. 2. Аналитические (исследовательский, расчетный, математико-статистический) При исследовательском методе норма труда определяется на основе исследования затрат рабочего времени по результатам хронометража. При расчетном методе установление норм производится на основе заранее разработанных нормативов времени. Математико-статистический метод для своего применения требует наличия вычислительной техники, программного обеспечения, и соответственно подготовленного нормировщика.

Категория трудности – совокупность основных факторов, влияющих на трудоемкость выполнения процесса. Они разрабатываются в виде эталонов, графического изображения, числовых характеристик, описаний.

Категория трудности – совокупность основных факторов, влияющих на трудоемкость выполнения процесса. Они разрабатываются в виде эталонов, графического изображения, числовых характеристик, описаний.

Порядок разработки технически обоснованных норм аналитическим методом • • • Изучение технологии и организации труда нормируемого процесса. Разбивка процесса на операции. Установление единицы измерения процесса и каждой операции. Изучение факторов, влияющих на выполнение каждой операции. Проектирование рационального способа выполнения каждой операции с учетом передовой технологии и опыта передовиков производства. Выбор объекта наблюдения. Измерение затрат рабочего времени. Обработка и анализ результатов наблюдений. Расчет и проектирование норм времени и норм выработки. Апробирование разработанных норм на производстве. Внедрение норм на производстве.

Порядок разработки технически обоснованных норм аналитическим методом • • • Изучение технологии и организации труда нормируемого процесса. Разбивка процесса на операции. Установление единицы измерения процесса и каждой операции. Изучение факторов, влияющих на выполнение каждой операции. Проектирование рационального способа выполнения каждой операции с учетом передовой технологии и опыта передовиков производства. Выбор объекта наблюдения. Измерение затрат рабочего времени. Обработка и анализ результатов наблюдений. Расчет и проектирование норм времени и норм выработки. Апробирование разработанных норм на производстве. Внедрение норм на производстве.

Лекция 4. ОРГАНИЗАЦИЯ ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ

Лекция 4. ОРГАНИЗАЦИЯ ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ

Основные принципы организации зарплаты: 1. Оплата производится по количеству и качеству труда. 2. Рост производительности труда должен опережать рост зарплаты. 3. Неуклонное повышение и совершенствование уровня оплаты труда.

Основные принципы организации зарплаты: 1. Оплата производится по количеству и качеству труда. 2. Рост производительности труда должен опережать рост зарплаты. 3. Неуклонное повышение и совершенствование уровня оплаты труда.

Согласно трудовому законодательству нашей страны вознаграждение за труд работнику устанавливается в зависимости от его квалификации, сложности, количества, качества и условий выполняемой работы. Дифференциация заработной платы по этим показателям обеспечивается, как правило, на основе тарифной системы оплаты труда.

Согласно трудовому законодательству нашей страны вознаграждение за труд работнику устанавливается в зависимости от его квалификации, сложности, количества, качества и условий выполняемой работы. Дифференциация заработной платы по этим показателям обеспечивается, как правило, на основе тарифной системы оплаты труда.

Согласно статье 143 Трудового кодекса РФ http: //www. trudkodeks. ru/ тарифная система оплаты труда включает в себя: • тарифные ставки, • оклады (должностные оклады), • тарифную сетку; • тарифные коэффициенты.

Согласно статье 143 Трудового кодекса РФ http: //www. trudkodeks. ru/ тарифная система оплаты труда включает в себя: • тарифные ставки, • оклады (должностные оклады), • тарифную сетку; • тарифные коэффициенты.

Тарифная сетка - совокупность тарифных разрядов работ, определенных в зависимости от сложности работ и требований к квалификации работников с помощью тарифных коэффициентов. Разряды оплаты труда 1 2 3 4 5 6 7 8 9 10 11 12 13 14 Тарифные коэффициенты 1, 0 1, 30 1, 69 1, 91 2, 16 2, 44 2, 76 3, 12 3, 53 3, 99 4, 51 5, 10 5, 76 6, 51 Разряды оплаты труда 15 16 17 18 Тарифные коэффициенты 7, 36 8, 17 9, 07 10, 07 Соотношение между тарифными коэффициентами крайних разрядов называется диапазоном сетки. С 1 июня 2011 года в Российской Федерации повсеместно Единая Тарифная Сетка отменена. Во всех организациях бюджетной сферы РФ, зарплата выплачивается по НСОТ.

Тарифная сетка - совокупность тарифных разрядов работ, определенных в зависимости от сложности работ и требований к квалификации работников с помощью тарифных коэффициентов. Разряды оплаты труда 1 2 3 4 5 6 7 8 9 10 11 12 13 14 Тарифные коэффициенты 1, 0 1, 30 1, 69 1, 91 2, 16 2, 44 2, 76 3, 12 3, 53 3, 99 4, 51 5, 10 5, 76 6, 51 Разряды оплаты труда 15 16 17 18 Тарифные коэффициенты 7, 36 8, 17 9, 07 10, 07 Соотношение между тарифными коэффициентами крайних разрядов называется диапазоном сетки. С 1 июня 2011 года в Российской Федерации повсеместно Единая Тарифная Сетка отменена. Во всех организациях бюджетной сферы РФ, зарплата выплачивается по НСОТ.

Тарифный разряд - величина, отражающая сложность труда и уровень квалификации работника. Квалификационный разряд - величина, отражающая уровень профессиональной подготовки работника. Тарификация работ и присвоение тарифных разрядов работникам производятся с учетом единого тарифноквалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих.

Тарифный разряд - величина, отражающая сложность труда и уровень квалификации работника. Квалификационный разряд - величина, отражающая уровень профессиональной подготовки работника. Тарификация работ и присвоение тарифных разрядов работникам производятся с учетом единого тарифноквалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих.

Тарифные ставки – это выраженный в денежной форме абсолютный размер оплаты труда в единицу рабочего времени. Тарифная ставка работника соответствующей квалификации Тст. i определяется по формуле Тст. i = Тст х Ктi где Тст - тарифная ставка 1 -го разряда; Ктi - тарифный коэффициент i-го разряда. Тарифная ставка 1 -го разряда может быть часовой, дневной и месячной. Предприятия сами определяют тарифные ставки 1 -го разряда и должностные оклады руководителей, специалистов и служащих, которые не могут быть меньше рассчитанных по минимальному размеру оплаты труда.

Тарифные ставки – это выраженный в денежной форме абсолютный размер оплаты труда в единицу рабочего времени. Тарифная ставка работника соответствующей квалификации Тст. i определяется по формуле Тст. i = Тст х Ктi где Тст - тарифная ставка 1 -го разряда; Ктi - тарифный коэффициент i-го разряда. Тарифная ставка 1 -го разряда может быть часовой, дневной и месячной. Предприятия сами определяют тарифные ставки 1 -го разряда и должностные оклады руководителей, специалистов и служащих, которые не могут быть меньше рассчитанных по минимальному размеру оплаты труда.

районные коэффициенты к заработной плате Б) процентные надбавки") Районное регулирование заработной платы включает: А) районные коэффициенты к заработной плате Б) процентные надбавки к заработной плате за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним В) коэффициенты за работу в пустынях и безводных местностях и в условиях высокогорья. Особые условия оплаты труда включают оплату при отклонении от нормальных условий труда, за совмещение профессий, оплату работы в сверхурочное время, праздничные дни, ночное время и т. д. Надбавки за мастерство, выполнение особо важной работы и т. д.

Районное регулирование заработной платы включает: А) районные коэффициенты к заработной плате Б) процентные надбавки к заработной плате за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним В) коэффициенты за работу в пустынях и безводных местностях и в условиях высокогорья. Особые условия оплаты труда включают оплату при отклонении от нормальных условий труда, за совмещение профессий, оплату работы в сверхурочное время, праздничные дни, ночное время и т. д. Надбавки за мастерство, выполнение особо важной работы и т. д.

Разряды и должности работников картографического производства № Категории работников и пп должностей 1 Инженеры, выполняющие картографические работы Главный картограф Ведущий картограф Картограф I категории Картограф II категории Картограф без категории 2 Техники, выполняющие картографические работы Картограф I категории Картограф II категории Картограф без категории 3 4 Руководители служб предприятия I группа III группа Руководители предприятия I группа III группа Диапазон разрядов ЕТС 14 -15 13 -14 11 -13 10 -11 9 -10 8 -9 7 -8 6 -7 15 -16 14 -15 13 -14 18 17 16

Разряды и должности работников картографического производства № Категории работников и пп должностей 1 Инженеры, выполняющие картографические работы Главный картограф Ведущий картограф Картограф I категории Картограф II категории Картограф без категории 2 Техники, выполняющие картографические работы Картограф I категории Картограф II категории Картограф без категории 3 4 Руководители служб предприятия I группа III группа Руководители предприятия I группа III группа Диапазон разрядов ЕТС 14 -15 13 -14 11 -13 10 -11 9 -10 8 -9 7 -8 6 -7 15 -16 14 -15 13 -14 18 17 16

Новая система оплаты труда — способ начисления зарплаты работников бюджетной сферы, введенная в России с 1 декабря 2008 года. Новая система оплаты труда заменила единую тарифную сетку и позволила руководителям предприятий единолично распоряжаться фондом заработной платы и поощрять наиболее квалифицированных работников. Зарплата делится на три части: 1. Оклад 2. Компенсационные выплаты — доплата за совмещение должностей, замену и интенсивность работы 3. Стимулирующие выплаты — премии, денежные вознаграждения, выплата за выслугу лет.

Новая система оплаты труда — способ начисления зарплаты работников бюджетной сферы, введенная в России с 1 декабря 2008 года. Новая система оплаты труда заменила единую тарифную сетку и позволила руководителям предприятий единолично распоряжаться фондом заработной платы и поощрять наиболее квалифицированных работников. Зарплата делится на три части: 1. Оклад 2. Компенсационные выплаты — доплата за совмещение должностей, замену и интенсивность работы 3. Стимулирующие выплаты — премии, денежные вознаграждения, выплата за выслугу лет.

ФОРМЫ ЗАРАБОТНОЙ ПЛАТЫ Заработная плата Сдельная оплата труда Повременная оплата труда Прямая сдельная Простая повременная Сдельно-премиальная Повременно-премиальная Сдельно-прогрессивная Окладная Косвенно-сдельная Контрактная Аккордно-премиальная

ФОРМЫ ЗАРАБОТНОЙ ПЛАТЫ Заработная плата Сдельная оплата труда Повременная оплата труда Прямая сдельная Простая повременная Сдельно-премиальная Повременно-премиальная Сдельно-прогрессивная Окладная Косвенно-сдельная Контрактная Аккордно-премиальная

З сд = Рсд х В Рсд = Т/Нв Т - тарифная ставка Нв - норма выработки Рсд - сдельная расценка за единицу продукции В - количество (объем) произведенной продукции

З сд = Рсд х В Рсд = Т/Нв Т - тарифная ставка Нв - норма выработки Рсд - сдельная расценка за единицу продукции В - количество (объем) произведенной продукции

При сдельно-премиальной оплате рабочему дополнительно выплачивается премия: З сд. пр. = Зсд + Зпр Сдельно-прогрессивная форма оплаты предусматривает прогрессивно возрастающую оплату за перевыполнение нормы. Косвенно-сдельная форма применяется для оплаты труда вспомогательных рабочих (например, наладчиков оборудования) и зависит от выработки основных рабочих. Аккордная форма – общая сумма заработка определяется до начала работ. Этим стимулируется выполнение работ с наибольшей интенсивностью в более короткие сроки.

При сдельно-премиальной оплате рабочему дополнительно выплачивается премия: З сд. пр. = Зсд + Зпр Сдельно-прогрессивная форма оплаты предусматривает прогрессивно возрастающую оплату за перевыполнение нормы. Косвенно-сдельная форма применяется для оплаты труда вспомогательных рабочих (например, наладчиков оборудования) и зависит от выработки основных рабочих. Аккордная форма – общая сумма заработка определяется до начала работ. Этим стимулируется выполнение работ с наибольшей интенсивностью в более короткие сроки.

. При") Повременная оплата труда применяется при невозможности или нецелесообразности установления норм труда (например, руководителя). При такой форме оплаты работник получает зарплату в зависимости от количества отработанного времени и уровня квалификации. З повр = Тч х Чф Тч - часовая тарифная ставка Чф - фактически отработанное количество часов в месяц При окладной системе оплаты труда производится не по тарифным ставкам, а по установленным должностным окладам. Контрактная система оплаты труда предусматривает, что сумма заработной платы оговаривается в контракте (трудовом договоре).

Повременная оплата труда применяется при невозможности или нецелесообразности установления норм труда (например, руководителя). При такой форме оплаты работник получает зарплату в зависимости от количества отработанного времени и уровня квалификации. З повр = Тч х Чф Тч - часовая тарифная ставка Чф - фактически отработанное количество часов в месяц При окладной системе оплаты труда производится не по тарифным ставкам, а по установленным должностным окладам. Контрактная система оплаты труда предусматривает, что сумма заработной платы оговаривается в контракте (трудовом договоре).

Лекция 5. ОСНОВНЫЕ И ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЙ

Лекция 5. ОСНОВНЫЕ И ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЙ

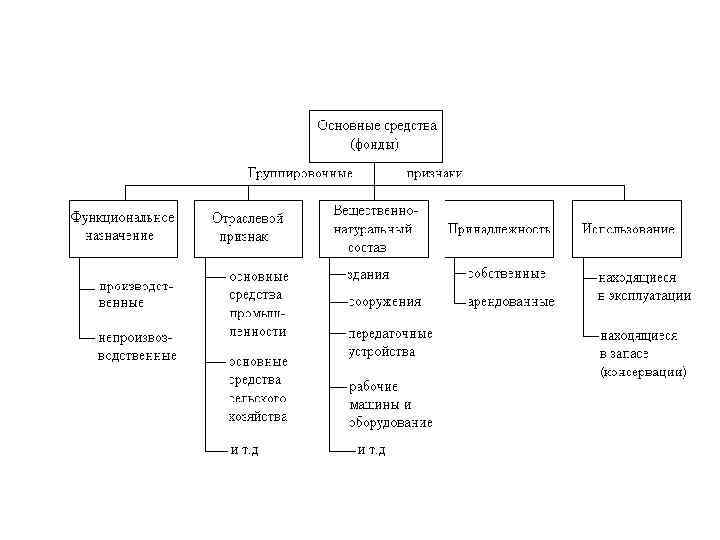

Основные фонды предприятия – совокупность производственных материально-вещественных ценностей, которые действуют в процессе производства в течение длительного времени, сохраняют свою натуральную форму и переносят свою стоимость на продукцию по частям, по мере износа в виде амортизационных отчислений. К основным фондам относятся средства труда со сроком службы более одного года и стоимостью более 100 ММЗП за единицу (ММЗП – минимальная месячная заработная плата). Пример ОФ: здания, сооружения, машины и оборудование, приборы и устройства, компьютеры, транспорт, инструменты и инвентарь. Для учета, оценки и анализа основные средства (фонды) классифицируются по ряду признаков

Основные фонды предприятия – совокупность производственных материально-вещественных ценностей, которые действуют в процессе производства в течение длительного времени, сохраняют свою натуральную форму и переносят свою стоимость на продукцию по частям, по мере износа в виде амортизационных отчислений. К основным фондам относятся средства труда со сроком службы более одного года и стоимостью более 100 ММЗП за единицу (ММЗП – минимальная месячная заработная плата). Пример ОФ: здания, сооружения, машины и оборудование, приборы и устройства, компьютеры, транспорт, инструменты и инвентарь. Для учета, оценки и анализа основные средства (фонды) классифицируются по ряду признаков

. Непроизводственные") 1. 2. 3. 4. Производственные фонды непосредственно участвуют в процессе производства (станки, оборудование). Непроизводственные фонды: (столовые) являются вспомогательными. Учет и оценка ОФ осуществляется в натуральных и денежных показателях. Виды денежных форм учета ОФ: Первоначальная стоимость (приобретение, строительство, транспортные расходы). На данном этапе определяются амортизационные показатели ОФ. Восстановительная стоимость (затраты на воспроизводство основных фондов) Остаточная стоимость (разность между первоначальной стоимостью ОФ и суммой их износа). Ликвидационная стоимость – стоимость реализации изношенных объектов основных фондов.

1. 2. 3. 4. Производственные фонды непосредственно участвуют в процессе производства (станки, оборудование). Непроизводственные фонды: (столовые) являются вспомогательными. Учет и оценка ОФ осуществляется в натуральных и денежных показателях. Виды денежных форм учета ОФ: Первоначальная стоимость (приобретение, строительство, транспортные расходы). На данном этапе определяются амортизационные показатели ОФ. Восстановительная стоимость (затраты на воспроизводство основных фондов) Остаточная стоимость (разность между первоначальной стоимостью ОФ и суммой их износа). Ликвидационная стоимость – стоимость реализации изношенных объектов основных фондов.

ИЗНОС И АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВ Износ основных средств определяется за полный календарный год в соответствии с установленными нормативами. Различают 2 вида износа: физический и моральный. Физический износ – изменение свойств объекта (физических, химических и т. д. ) в результате их использования или воздействия внешней среды. В результате физического износа утрачивается первоначальная потребительская стоимость объекта.

ИЗНОС И АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВ Износ основных средств определяется за полный календарный год в соответствии с установленными нормативами. Различают 2 вида износа: физический и моральный. Физический износ – изменение свойств объекта (физических, химических и т. д. ) в результате их использования или воздействия внешней среды. В результате физического износа утрачивается первоначальная потребительская стоимость объекта.

1. 2. 3. 4. 5. ИЗНОС И АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВ Уровень физического износа основных средств зависит : Первоначального качества основных фондов; Степени их эксплуатации; Уровня агрессивности среды, в которой функционируют основные фонды; Уровня квалификации обслуживающего персонала; Своевременности проведения ППР и др. Учет этих факторов в работе предприятий может в значительной мере повлиять на физическое состояние основных фондов.

1. 2. 3. 4. 5. ИЗНОС И АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВ Уровень физического износа основных средств зависит : Первоначального качества основных фондов; Степени их эксплуатации; Уровня агрессивности среды, в которой функционируют основные фонды; Уровня квалификации обслуживающего персонала; Своевременности проведения ППР и др. Учет этих факторов в работе предприятий может в значительной мере повлиять на физическое состояние основных фондов.

1. 2. 3. 4. 5. ИЗНОС И АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВ Уровень физического износа основных средств зависит : Первоначального качества основных фондов; Степени их эксплуатации; Уровня агрессивности среды, в которой функционируют основные фонды; Уровня квалификации обслуживающего персонала; Своевременности проведения ППР и др. Учет этих факторов в работе предприятий может в значительной мере повлиять на физическое состояние основных фондов.

1. 2. 3. 4. 5. ИЗНОС И АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВ Уровень физического износа основных средств зависит : Первоначального качества основных фондов; Степени их эксплуатации; Уровня агрессивности среды, в которой функционируют основные фонды; Уровня квалификации обслуживающего персонала; Своевременности проведения ППР и др. Учет этих факторов в работе предприятий может в значительной мере повлиять на физическое состояние основных фондов.

. Сущность морального износа состоит") Наряду с физическим износом основные фонды претерпевают моральный износ (обесценивание). Сущность морального износа состоит в том, что средства труда обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своей физической службы. Моральный износ проявляется в двух формах. 1. Происходит обесценивание машин такой же конструкции, что выпускались и раньше, вследствие удешевления их воспроизводства в современных условиях. 2. Происходит обесценивание старых машин, физически еще годных, вследствие появления новых, более технически совершенных и производительных, которые вытесняют старые.

Наряду с физическим износом основные фонды претерпевают моральный износ (обесценивание). Сущность морального износа состоит в том, что средства труда обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своей физической службы. Моральный износ проявляется в двух формах. 1. Происходит обесценивание машин такой же конструкции, что выпускались и раньше, вследствие удешевления их воспроизводства в современных условиях. 2. Происходит обесценивание старых машин, физически еще годных, вследствие появления новых, более технически совершенных и производительных, которые вытесняют старые.

/(Тн*Пн) формула для оборудования И - коэффициент физического износа Тф - фактически отработанное число") И=(Тф*Пф)/(Тн*Пн) формула для оборудования И - коэффициент физического износа Тф - фактически отработанное число лет Тн - годовая производственная мощность оборудования Пф - количество продукции, выработанное за год. Моральный износ бывает частичным и полным И=(Ф 1 -Ф 2)Ф 1 – первоначальная стоимость ОФ Ф 2 – восстановительная стоимость ОФ

И=(Тф*Пф)/(Тн*Пн) формула для оборудования И - коэффициент физического износа Тф - фактически отработанное число лет Тн - годовая производственная мощность оборудования Пф - количество продукции, выработанное за год. Моральный износ бывает частичным и полным И=(Ф 1 -Ф 2)Ф 1 – первоначальная стоимость ОФ Ф 2 – восстановительная стоимость ОФ

Амортизация основных фондов – это перенос части стоимости этих фондов на вновь созданный продукт для последующего восстановления основных фондов ко времени их полного износа. На = [(Фп–Л+Д)/(Фп*Та)]100% На – норма амортизации Фп – первоначальная стоимость ОФ (руб) Л – ликвидационная стоимость ОФ (руб) Д – стоимость демонтажа ликвидируемых фондов Та – амортизационный период (год) Амортизационные отчисления начинаются с 1 -го месяца следующего за месяцем принятия объекта на баланс.

Амортизация основных фондов – это перенос части стоимости этих фондов на вновь созданный продукт для последующего восстановления основных фондов ко времени их полного износа. На = [(Фп–Л+Д)/(Фп*Та)]100% На – норма амортизации Фп – первоначальная стоимость ОФ (руб) Л – ликвидационная стоимость ОФ (руб) Д – стоимость демонтажа ликвидируемых фондов Та – амортизационный период (год) Амортизационные отчисления начинаются с 1 -го месяца следующего за месяцем принятия объекта на баланс.

ФОРМЫ ВОЗМЕЩЕНИЯ ФИЗИЧЕСКОГО ИЗНОСА Частичный износ Ремонт Модерни зация Полный износ Замена Текущий Средний Капитальный Текущий – профилактический ремонт с заменой до 10% неосновных узлов и деталей. Средний – замена до 30%. Капитальный – до 50% и выше.

ФОРМЫ ВОЗМЕЩЕНИЯ ФИЗИЧЕСКОГО ИЗНОСА Частичный износ Ремонт Модерни зация Полный износ Замена Текущий Средний Капитальный Текущий – профилактический ремонт с заменой до 10% неосновных узлов и деталей. Средний – замена до 30%. Капитальный – до 50% и выше.

– определяется как отношение общего") ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОФ Коэффициент сменности работы оборудования (Ксм) – определяется как отношение общего количества отработанных оборудованием станко-смен (Дст. см. ) к количеству станков, работавших в наибольшую смену (n). Ксм = Дст. см / n Коэффициент интенсивного использования оборудования (Кинт) – определяется как отношение фактической производительности оборудования (Пф) к нормативной (Пн). Кинт = Пф/Пн

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОФ Коэффициент сменности работы оборудования (Ксм) – определяется как отношение общего количества отработанных оборудованием станко-смен (Дст. см. ) к количеству станков, работавших в наибольшую смену (n). Ксм = Дст. см / n Коэффициент интенсивного использования оборудования (Кинт) – определяется как отношение фактической производительности оборудования (Пф) к нормативной (Пн). Кинт = Пф/Пн

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОФ Фв – фондовооруженность труда определяется как отношение стоимости основных фондов (Ф) к числу рабочих на предприятии, работавших в наибольшую смену. Фв = Ф/Ч Фо – фондоотдача – показатель выпуска продукции на 1 руб. стоимости основных фондов. Определяется как отношение объема выпуска продукции (В) к стоимости ОПФ (Ф) за сопоставимый период времени (месяц, год) Фо = В/Ф Фе – фондоемкость – величина, обратная фондоотдаче, показывает долю стоимости ОФ, приходящуюся на каждый рубль выпускаемой продукции Фе = Ф/В

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОФ Фв – фондовооруженность труда определяется как отношение стоимости основных фондов (Ф) к числу рабочих на предприятии, работавших в наибольшую смену. Фв = Ф/Ч Фо – фондоотдача – показатель выпуска продукции на 1 руб. стоимости основных фондов. Определяется как отношение объема выпуска продукции (В) к стоимости ОПФ (Ф) за сопоставимый период времени (месяц, год) Фо = В/Ф Фе – фондоемкость – величина, обратная фондоотдаче, показывает долю стоимости ОФ, приходящуюся на каждый рубль выпускаемой продукции Фе = Ф/В

можно определять через показатели использования фондов путем") ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОФ Производительность труда (П) можно определять через показатели использования фондов путем умножения показателя фондоотдачи на показатель фондовооруженности: П = Фотд*Фв Рентабельность ОПФ Р=П/Ф П – прибыль Ф – стоимость фондов

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОФ Производительность труда (П) можно определять через показатели использования фондов путем умножения показателя фондоотдачи на показатель фондовооруженности: П = Фотд*Фв Рентабельность ОПФ Р=П/Ф П – прибыль Ф – стоимость фондов

ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОПФ 1. Замена устаревшего оборудования на новое, более эффективное; внедрение прогрессивных технологий. 2. Модернизация старого оборудования. 3. Совершенствование организации труда и производства, повышение дисциплины; ликвидация простоев оборудования, увеличение его загрузки. 4. Повышение квалификации кадров. 5. Внедрение передового опыта. 6. Улучшение состояния рабочих мест. 7. Сокращение сроков ремонта и улучшение его качества. 8. Материальное стимулирование работников

ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОПФ 1. Замена устаревшего оборудования на новое, более эффективное; внедрение прогрессивных технологий. 2. Модернизация старого оборудования. 3. Совершенствование организации труда и производства, повышение дисциплины; ликвидация простоев оборудования, увеличение его загрузки. 4. Повышение квалификации кадров. 5. Внедрение передового опыта. 6. Улучшение состояния рабочих мест. 7. Сокращение сроков ремонта и улучшение его качества. 8. Материальное стимулирование работников

ОБОРОТНЫЕ СРЕДСТВА Оборотные средства – это денежные средства предприятия, предназначенные для образования оборотных производственных фондов и фондов обращения. Оборотные фонды – часть производственных средств, которая участвует в производственном цикле только 1 раз, изменяя при этом свою натуральновещественную форму и перенося полностью свою стоимость на произведенный продукт. К фондам обращения относятся средства, обслуживающие процесс реализации продукции

ОБОРОТНЫЕ СРЕДСТВА Оборотные средства – это денежные средства предприятия, предназначенные для образования оборотных производственных фондов и фондов обращения. Оборотные фонды – часть производственных средств, которая участвует в производственном цикле только 1 раз, изменяя при этом свою натуральновещественную форму и перенося полностью свою стоимость на произведенный продукт. К фондам обращения относятся средства, обслуживающие процесс реализации продукции

Сырье,") ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ ОБОРОТНЫЕ ФОНДЫ 1. 2. 3. 4. 5. Производственные запасы: a) Сырье, основные материалы и покупные полуфабрикаты b) Топливо c) Тара d) Запасные части для ремонта e) Малоценные и быстроизнаш. предметы и инструменты, приспособления, инвентарь. Незавершенное производство и полуфабрикаты собственного изготовления Расходы будущих периодов Подотчетные суммы Готовая продукция на складе и отгруженная, находящаяся в оформлении Нормируемые оборотные средства ФОНДЫ ОБРАЩЕНИЯ 1. 2. 3. 4. Продукция, отправленная заказчику, но не оплаченная. Денежные средства в кассе и на счетах в банках. Дебиторская задолженность Средства в прочих расчетах Ненормируемые оборотные средства

ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ ОБОРОТНЫЕ ФОНДЫ 1. 2. 3. 4. 5. Производственные запасы: a) Сырье, основные материалы и покупные полуфабрикаты b) Топливо c) Тара d) Запасные части для ремонта e) Малоценные и быстроизнаш. предметы и инструменты, приспособления, инвентарь. Незавершенное производство и полуфабрикаты собственного изготовления Расходы будущих периодов Подотчетные суммы Готовая продукция на складе и отгруженная, находящаяся в оформлении Нормируемые оборотные средства ФОНДЫ ОБРАЩЕНИЯ 1. 2. 3. 4. Продукция, отправленная заказчику, но не оплаченная. Денежные средства в кассе и на счетах в банках. Дебиторская задолженность Средства в прочих расчетах Ненормируемые оборотные средства

Соотношение между стоимостью отдельных групп оборотных производственных фондов, выраженное в процентах, составляет их структуру, которая зависит от: • технологической схемы составления и издания карт; • типа картографических предприятий; • длительности производственного цикла выполняемых работ. На картосоставительских предприятиях больший удельный вес имеет 2 -ая группа (незавершенное производство). На картоиздательских - 1 -я группа (производственные запасы).

Соотношение между стоимостью отдельных групп оборотных производственных фондов, выраженное в процентах, составляет их структуру, которая зависит от: • технологической схемы составления и издания карт; • типа картографических предприятий; • длительности производственного цикла выполняемых работ. На картосоставительских предприятиях больший удельный вес имеет 2 -ая группа (незавершенное производство). На картоиздательских - 1 -я группа (производственные запасы).

Оборотные стредства находятся в постоянном движении, в процессе которого они проходят 3 стадии, последовательно меняя свою форму. I стадия – складская оборотные средства выступают в денежной форме и обмениваются на сырье, основные и вспомогательные материалы, топливо и др. II стадия – производственная купленные товарноматериальные ценности передаются в производство, образуя полуфабрикаты и незавершенное производство и принимают форму готовой продукции III стадия – реализация превращение готовой продукции в денежную форму Часть полученных денежных средств предприятие вновь пускает на покупку оборотных средств.

Оборотные стредства находятся в постоянном движении, в процессе которого они проходят 3 стадии, последовательно меняя свою форму. I стадия – складская оборотные средства выступают в денежной форме и обмениваются на сырье, основные и вспомогательные материалы, топливо и др. II стадия – производственная купленные товарноматериальные ценности передаются в производство, образуя полуфабрикаты и незавершенное производство и принимают форму готовой продукции III стадия – реализация превращение готовой продукции в денежную форму Часть полученных денежных средств предприятие вновь пускает на покупку оборотных средств.

Норматив оборотных средств: Н=Р*Д Н – норматив оборотных средств Р – среднедневной расход материалов (руб) Д – средняя норма запаса (в днях или %) При планировании потребности в оборотных средствах применяются три метода: аналитический, коэффициентный и метод прямого счета. Эффективность использования оборотных средств характеризуется системой экономических показателей. Один из важных показателей – скорость оборачиваемости оборотных средств. Коэффициент оборачиваемости (Ko) показывает количество оборотов, совершаемых оборотными средствами за год (полугодие, квартал), и определяется по формуле Ко=Т/Со где Т – объем товарной продукции Со – остатки оборотных средств (среднегодовые или на конец периода)

Норматив оборотных средств: Н=Р*Д Н – норматив оборотных средств Р – среднедневной расход материалов (руб) Д – средняя норма запаса (в днях или %) При планировании потребности в оборотных средствах применяются три метода: аналитический, коэффициентный и метод прямого счета. Эффективность использования оборотных средств характеризуется системой экономических показателей. Один из важных показателей – скорость оборачиваемости оборотных средств. Коэффициент оборачиваемости (Ko) показывает количество оборотов, совершаемых оборотными средствами за год (полугодие, квартал), и определяется по формуле Ко=Т/Со где Т – объем товарной продукции Со – остатки оборотных средств (среднегодовые или на конец периода)

/Ор О – оборачиваемость Ор – однодневный оборот по") О = (Со х 360)/Ор О – оборачиваемость Ор – однодневный оборот по реализации продукции Со – средний остаток оборотных средств Основные пути ускорения оборачиваемости ОС • снижение норм запасов и ликвидация излишних запасов • сокращение длительности производственного цикла • ускорение реализации готовой продукции.

О = (Со х 360)/Ор О – оборачиваемость Ор – однодневный оборот по реализации продукции Со – средний остаток оборотных средств Основные пути ускорения оборачиваемости ОС • снижение норм запасов и ликвидация излишних запасов • сокращение длительности производственного цикла • ускорение реализации готовой продукции.

Лекция 6. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ.

Лекция 6. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ.

Себестоимость продукции – это выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции. Себестоимость продукции складывается из затрат, разнородных по своему составу, их можно классифицировать по разным признакам 1. Классификация затрат по первичным элементам СЕБЕСТОИМОСТЬ Материальные затраты Затраты на оплату труда Амортизация ОПФ Отчисления на соц. нужды Прочие затраты 2. По способу отнесения затрат на себестоимость продукции: А) прямые Непосредственно связаны с изготовлением конкретных видов продукции и по установленным нормам относятся на их себестоимость (сырье, материалы, топливо, энергия) Б) косвенные (расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные и др. )

Себестоимость продукции – это выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции. Себестоимость продукции складывается из затрат, разнородных по своему составу, их можно классифицировать по разным признакам 1. Классификация затрат по первичным элементам СЕБЕСТОИМОСТЬ Материальные затраты Затраты на оплату труда Амортизация ОПФ Отчисления на соц. нужды Прочие затраты 2. По способу отнесения затрат на себестоимость продукции: А) прямые Непосредственно связаны с изготовлением конкретных видов продукции и по установленным нормам относятся на их себестоимость (сырье, материалы, топливо, энергия) Б) косвенные (расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные и др. )

основные (сырье, материалы, топливо, энергия, основная") 3. Классификация затрат по функциональной роли: А) основные (сырье, материалы, топливо, энергия, основная заработная плата производственных рабочих) Б) накладные (общепроизводственные, общехозяйственные, внепроизводственные расходы) 4. Классификация затрат по степени зависимости от изменения объема производства: А) пропорциональные Затраты, сумма которых зависит непосредственно от изменения объема производства (зарплата производственных рабочих, затраты на сырье, материалы и. т. д. ) Б) непропорциональные (амортизация зданий, топливо для отопления, зарплата управления) 5. Классификация затрат по времени возникновения: А) текущие Б) будущих периодов В) предстоящие

3. Классификация затрат по функциональной роли: А) основные (сырье, материалы, топливо, энергия, основная заработная плата производственных рабочих) Б) накладные (общепроизводственные, общехозяйственные, внепроизводственные расходы) 4. Классификация затрат по степени зависимости от изменения объема производства: А) пропорциональные Затраты, сумма которых зависит непосредственно от изменения объема производства (зарплата производственных рабочих, затраты на сырье, материалы и. т. д. ) Б) непропорциональные (амортизация зданий, топливо для отопления, зарплата управления) 5. Классификация затрат по времени возникновения: А) текущие Б) будущих периодов В) предстоящие

КАЛЬКУЛИРОВАНИЕ Калькулирование – система расчетов для определения себестоимости всей товарной продукции и ее частей, себестоимости конкретных видов изделий, суммы затрат отдельных подразделений предприятия на производство и реализацию продукции. Калькуляция себестоимости необходима для определения цены единицы продукции, определения уровня эффективности работы предприятия. Объектами калькулирования могут быть: - технологический процесс - одна операция - одна деталь - один узел - изделие в целом - заказ на изготовление нескольких изделий и т. д. Для калькулирования себестоимости единицы продукции затраты классифицируются по статьям расходов.

КАЛЬКУЛИРОВАНИЕ Калькулирование – система расчетов для определения себестоимости всей товарной продукции и ее частей, себестоимости конкретных видов изделий, суммы затрат отдельных подразделений предприятия на производство и реализацию продукции. Калькуляция себестоимости необходима для определения цены единицы продукции, определения уровня эффективности работы предприятия. Объектами калькулирования могут быть: - технологический процесс - одна операция - одна деталь - один узел - изделие в целом - заказ на изготовление нескольких изделий и т. д. Для калькулирования себестоимости единицы продукции затраты классифицируются по статьям расходов.

П о л н а я с е б е с т о и м о с т ь сырье и материалы возвратные отходы покупные изделия, полуфабрикаты топливо и энергия на технологические цели затраты на оплату труда производственных рабочих дополнительная заработная плата производственных рабочих отчисления на социальные нужды расходы на подготовку и освоение производства расходы на содержание и эксплуатацию оборудования общепроизводственные расходы общехозяйственные расходы потери от брака прочие производственные расходы внепроизводственные расходы Фабрично-заводская себестоимость 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. Цеховая себестоимость 6. Классификация затрат по статьям калькуляции (статьям расходов) Цеховая себестоимость (1 -10) продукции складывается из затрат цехов (участков) Фабрично-заводская (11 -13) формируется из всех затрат предприятия, связанных с процессом производства и управления предприятием. Полная себестоимость – включает кроме производственных затрат еще и затраты на реализацию продукции

П о л н а я с е б е с т о и м о с т ь сырье и материалы возвратные отходы покупные изделия, полуфабрикаты топливо и энергия на технологические цели затраты на оплату труда производственных рабочих дополнительная заработная плата производственных рабочих отчисления на социальные нужды расходы на подготовку и освоение производства расходы на содержание и эксплуатацию оборудования общепроизводственные расходы общехозяйственные расходы потери от брака прочие производственные расходы внепроизводственные расходы Фабрично-заводская себестоимость 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. Цеховая себестоимость 6. Классификация затрат по статьям калькуляции (статьям расходов) Цеховая себестоимость (1 -10) продукции складывается из затрат цехов (участков) Фабрично-заводская (11 -13) формируется из всех затрат предприятия, связанных с процессом производства и управления предприятием. Полная себестоимость – включает кроме производственных затрат еще и затраты на реализацию продукции

Лекция 7. ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ. ЦЕНООБРАЗОВАНИЕ. НАЛОГИ

Лекция 7. ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ. ЦЕНООБРАЗОВАНИЕ. НАЛОГИ

Основной задачей любого производства является извлечение прибыли. Денежные средства, поступающие на расчетный счет предприятия за реализованную продукцию называются выручкой от реализации. Из выручки возмещаются производственные затраты, амортизация и остается валовый доход, из которого выплачивают зарплату с учетом начислений по социальному страхованию. Остается прибыль от реализации. За вычетом налогов остается чистая прибыль. Часть чистой прибыли направляется на развитие предприятия (производственное, социальное, культурное), т. е. расходуется по усмотрению предприятия. Однако из чистой прибыли уплачиваются и некоторые налоги (налог на имущество предприятий, штрафы, сбор за право торговли и т. д. )

Основной задачей любого производства является извлечение прибыли. Денежные средства, поступающие на расчетный счет предприятия за реализованную продукцию называются выручкой от реализации. Из выручки возмещаются производственные затраты, амортизация и остается валовый доход, из которого выплачивают зарплату с учетом начислений по социальному страхованию. Остается прибыль от реализации. За вычетом налогов остается чистая прибыль. Часть чистой прибыли направляется на развитие предприятия (производственное, социальное, культурное), т. е. расходуется по усмотрению предприятия. Однако из чистой прибыли уплачиваются и некоторые налоги (налог на имущество предприятий, штрафы, сбор за право торговли и т. д. )

Рентабельность – относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов. Рентабельность рассчитывается как отношение прибыли к среднегодовой стоимости основных производственных фондов и оборотных средств. Различают 3 вида рентабельности: • На основе балансовой прибыли • На основе валовой прибыли • На основе чистой прибыли Пути повышения уровня рентабельности 1. Увеличение оптовых цен 2. Снижение себестоимости продукции 3. Увеличение объема производства 4. Изменение ассортимента продукции 5. Улучшение использования основных производственных фондов и оборотных средств.