Лекция 15-16. безналичные расчеты.ppt

- Количество слайдов: 46

ОРГАНИЗАЦИЯ БЕЗНАЛИЧНОГО ДЕНЕЖНОГО ОБРАЩЕНИЯ Лекция для студентов 4 курса фармацевтического факультета

Безналичные расчеты, осуществляемые путем перечисления суммы со счетов плательщика на счет получателя или путем зачета взаимных требований, без участия наличных денег.

В осуществлении безналичных расчетов участвуют l l l Плательщики средств Получатели средств Банки, обслуживающие плательщиков и получателей средств NB! Предприятия обязаны хранить свои средства в банке

Безналичные расчеты организаций осуществляются через кредитные организации по счетам, открытым на основании договора банковского счета "Положение о правилах осуществления перевода денежных средств" (утв. Банком России 19. 06. 2012 N 383 -П) (ред. от 15. 07. 13) Предприятия могут иметь несколько расчетных счетов в различных банках по своему усмотрению. При открытии счета в банке ему присваивается 20 значный номер и сообщаются банковские реквизиты: l 20 -значный корреспондентский счет банка l 9 -значный банковский идентификационный код (БИК)

Пакет документов для открытия расчетного счета l l l Заявление на открытие счета Устав Учредительный договор Документы о государственной регистрации Документы о постановке на учет в налоговом органе Карточку с образцами подписей должностных лиц, имеющих право распоряжаться счетом и оттиском печати

Право подписи банковских документов l l l Первая подпись – руководитель организации Вторая подпись – главный бухгалтер При отсутствии в штате аптеки лиц, в обязанности которых входит ведение бухгалтерского учета, в карточке проставляется только подпись лица, наделенного правом первой подписи.

Обязанности банка l l Принимать и зачислять поступающие на счет аптеки денежные средства Выполнять распоряжения и перечислении и выдаче сумм со счета и других операций Дополнительные услуги банка l l Кредитование счета Начисление процентов за пользование средствами, находящимися на счете

Виды операций со счетом l l Приходные операции Расходные операции

На расчетный счет поступают средства 1. Выручка от реализации. 2. Поступление денег от покупателей за отпущенные товарно-материальные ценности 3. Поступление денег от покупателей за различные услуги.

С расчетного счета снимают средства 1. На выплату заработной платы. 2. Представительские расходы, командировочные расходы. 3. Перечисление денег поставщикам за полученные товарно-материальные ценности. 4. Взносы в бюджет и внебюджетные фонды.

Способы списания средств с банковского счета l l По распоряжению владельца счета Без распоряжения владельца счета В пределах имеющихся на счете денежных средств Сверх имеющихся на счете денежных средств

Распоряжение денежными средствами на счете l l Владельцы счета самостоятельно распоряжаются денежными средствами, находящимися на нем. Исключение – наложение на счет ареста, приостановление налоговыми органами операций по счету предприятия (на основании Решения налогового органа о приостановлении операций по счету)

Приостановление расходных операций по счету l l Для обеспечения исполнения решения налогового органа о взыскании налога и сбора (при неуплате своевременно налогов и сборов) В случае непредставления предприятием налоговой декларации в течение 2 -х недель после окончания срока сдачи налоговых деклараций

Банк производит принудительное списание денежных средств с расчетного счета: l l По просроченным платежам в бюджет. По распоряжению налоговой инспекции. По исполнительным листам судов. Погашение просроченных ссуд банка.

Последовательность списания денежных средств со счета при их недостаточности Осуществляется в соответствии со ст. 855 ГК РФ: l Списание для удовлетворения требований о возмещении вреда здоровью. l По выплате выходных пособий, оплате труда. l По отчислениям в бюджет и внебюджетные фонды. l По другим платежным документам в порядке календарной очередности.

Основные формы безналичных расчетов 4 4 Платежными поручениями По аккредитиву Чеками По инкассо NB! Форма безналичных расчетов выбирается аптекой самостоятельно при заключении договора с контрагентом и фиксируется в договоре с ним

Расчетный документ l Оформляется либо в виде документа на бумажном носителе или в установленных случаях в виде электронного платежного документа.

обслуживающему его")

Расчеты платежными поручениями l l Платежное поручение - письменное распоряжение плательщика (покупателя) обслуживающему его банку о перечислении соответствующей суммы с его расчетного счета на расчетный счет получателя (поставщика продукции). Исполняется банком в срок не более 2 -х дней.

Платежными поручениями проводят l l l Расчеты за товары и услуги Расчеты с бюджетом по налогам Расчеты с внебюджетными фондами Расчеты по кредитам и займам, а также процентов по ним Перечисление авансов Перечисления денежных средств

Расчеты платежными поручениями

по")

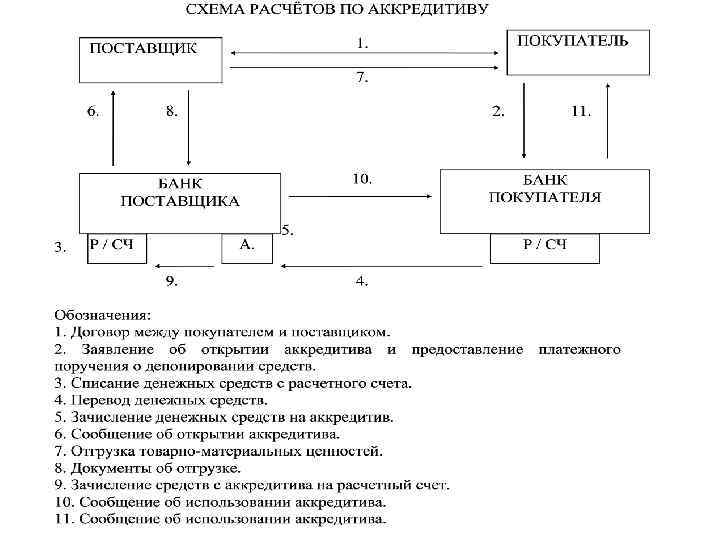

Расчеты по аккредитивам l Аккредитив – условное денежное обязательство, принимаемое банком (банк -эмитент) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку произвести такие платежи

Непокрытые (гарантированные) Отзывные Безотзывные")

Виды аккредитивов l l Покрытые (депонированные) Непокрытые (гарантированные) Отзывные Безотзывные

Покрытый аккредитив l При открытии покрытого аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.

Непокрытый аккредитив l При открытии непокрытого аккредитива банкэмитент предоставляет исполняющему банку право списывать с ведущегося у него корреспондентского счета банка-эмитента денежные средства в пределах суммы аккредитива. Порядок списания денежных средств с корреспондентского счета банкаэмитента по гарантированному аккредитиву определяется по соглашению между банками.

Отзывной и безотзывной аккредитивы l l Отзывным является аккредитив, который может быть изменен или отменен банкомэмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств банкаэмитента перед получателем средств после отзыва аккредитива. Безотзывным признается аккредитив, который может быть отменен только с согласия получателя средств.

Порядок расчетов по аккредитиву устанавливается в договоре между клиентом банка с его контрагентом. В договоре указывают: ü наименование банка-эмитента; ü наименование банка, обслуживающего получателя средств; ü наименование получателя средств; ü сумму аккредитива; ü вид аккредитива; ü способ извещения получателя средств об открытии аккредитива; ü способ извещения плательщика о номере счета для депонирования средств, открытого исполняющим банком; ü полный перечень и точную характеристику документов, представляемых получателем средств; ü сроки действия аккредитива, представления документов, подтверждающих поставку товаров и требования к оформлению указанных документов; ü условие оплаты (с акцептом или без акцепта); ü ответственность за неисполнение (ненадлежащее исполнение) обязательств.

l l l l Плательщик представляет обслуживающему банку аккредитив, в котором наряду с указанными выше общими реквизитами он должен указать: вид аккредитива (при отсутствии указания считается отзывным); условие оплаты аккредитива (с акцептом или без акцепта); номер счета, открытый исполняющим банком для депонирования средств при покрытом (депонированном) аккредитиве; срок действия аккредитива с указанием даты (число, месяц и год) его закрытия; полное и точное наименование документов, против которых производится платеж по аккредитиву; наименование товаров (работ, услуг) для оплаты которых открывается аккредитив, номер и дату основного договора, срок отгрузки товаров (выполнения работ, оказания услуг), грузополучателя и место назначения (при оплате товаров).

Получение денежных средств по аккредитиву l l l получатель средств в пределах срока действия аккредитива представляет в исполняющий банк четыре экземпляра реестра счетов, отгрузочные и другие предусмотренные условиями аккредитива документы. Исполняющий банк обязан проверить соответствие документов, представленных получателем средств, документам, предусмотренным аккредитивом, а также правильность оформления реестра счетов, соответствие подписей и оттиска печати получателя средств образцам, заявленным в карточке с образцами подписей и оттиска печати. При установлении нарушений в части представления документов, предусмотренных аккредитивом, а также правильности оформления реестров счетов платеж по аккредитиву не производится, а документы возвращаются получателю средств.

")

Расчеты чеками l l Денежный чек - письменный приказ владельца счета ( чекодателя ) в банк о выдаче с этого счета обозначенной в чеке суммы - чекодержателю. Расчетный чек - письменное поручение банку перечислить со счета чекодателя денежные средства на счет чекодержателя.

Реквизиты чеков наименование «чек» , включенное в текст документа; l поручение плательщику выплатить определенную денежную сумму; l наименование плательщика и указание счета, с которого должен быть произведен платеж; l указание валюты платежа; l указание даты и места составления чека (чек, не содержащий указание места его составления, рассматривается как подписанный в месте нахождения чекодателя); l подпись лица, выписавшего чек — чекодателя. NB! Отсутствие в документе какого-либо из указанных реквизитов , лишает его силы чека. Представление чека в банк, обслуживающий чекодержателя, для получения платежа считается предъявлением чека к оплате. l

Схема расчетов чеками

по поручению")

Расчеты по инкассо l представляют собой банковскую операцию, посредством которой банк (банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банкэмитент вправе привлекать другой банк (исполняющий банк).

к")

Порядок расчетов по инкассо l l l Расчетные документы предъявляются получателем средств (взыскателем) к счету плательщика через банк, обслуживающий получателя средств. Банк-эмитент, принявший на инкассо расчетные документы, принимает на себя обязательство доставить их по назначению (в исполняющий банк). Исполняющий банк после получения расчетных документов, а при необходимости и после получения акцепта плательщика, осуществляет списание денежных средств с расчетного счета клиента в пользу получателя средств.

Виды расчетов по инкассо l l Платежными требованиями Инкассовыми поручениями

к должнику (плательщику) об уплате")

Платежное требование расчетный документ, содержащий требование кредитора (получателя средств) к должнику (плательщику) об уплате определенной денежной суммы через банк. Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги

Виды расчетов платежным требованием l l С акцептом Без акцепта

Безакцептное списание денежных средств l l На основании законодательства (например, при оплате электроэнергии, тепла и т. п. ) На основании договора (включен пункт предоставляющий банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения)

Расчеты по инкассо платежными требованиями

Инкассовое поручение расчетный документ, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке. Инкассовое поручение составляется на специальном бланке.

Инкассовые поручения применяются l l l При взыскании денежных средств в установленном законом порядке (например, налоговыми органами) для взыскания по исполнительным документам На основании договора ( включен пункт предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения), при этом плательщик обязан предоставить в банк сведения о кредиторе (получателе средств), имеющем право выставлять инкассовые поручения на списание денежных средств в бесспорном порядке; обязательстве, по которому будут производиться платежи, а также данные о договоре — дату, номер и соответствующий пункт, предусматривающий право бесспорного списания.

Расчеты по инкассовыми поручениями

Лекция 15-16. безналичные расчеты.ppt