2592____48110________1 ИСО. Презентация.ppt

- Количество слайдов: 7

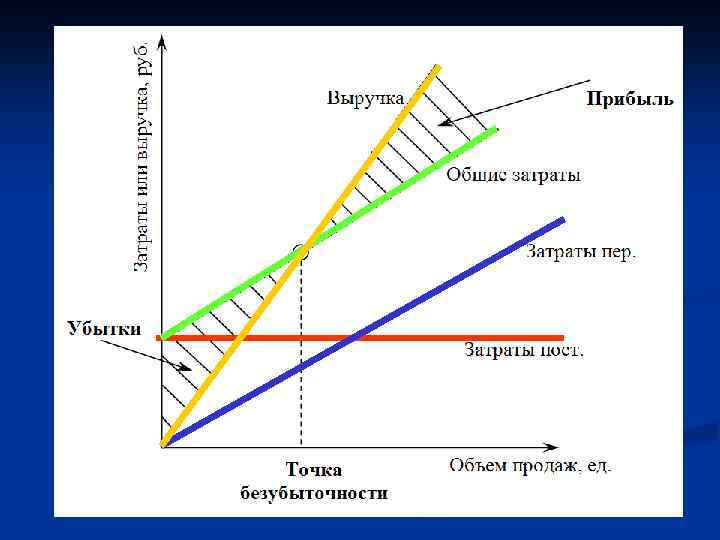

ОПРЕДЕЛЕНИЕ ТОЧКИ БЕЗУБЫТОЧНОСТИ

Доход предприятия или выручка складывается из цены единицы продукции, умноженной на объем реализованной продукции: Выручка (доход) = Цена ед. прод. Объем прод. Прибыль – это разница между полученной выручкой и всеми затратами: Прибыль = Выручка – Общие затраты

Общие затраты предприятия разделяются на 2 вида: – постоянные затраты – это затраты, которые остаются неизменными; – переменные затраты – это затраты, меняющиеся в прямой зависимости от объема производства. Общие затраты = Затраты пост. + + Затраты пер. на ед. прод. Объем прод. Равенство в условиях критического объема продаж: Выручка – Общие затраты = 0

Общие затраты предприятия разделяются на 2 вида: – постоянные затраты – это затраты, которые остаются неизменными; – переменные затраты – это затраты, меняющиеся в прямой зависимости от объема производства. Постоянные ? Аренда Оборудование Разрешения Налоги Переменные ? Энергия Зарплата Эксплуатация Налоги

Цена ед. прод. Объем прод. критич. – Затраты пост. – – Затраты пер. на ед. прод. Объем прод. критич. = 0 Объем прод. критич. (Цена ед. прод. – – Затраты пер. на ед. прод. ) – Затраты пост. = 0 ФОРМУЛА ТОЧКИ БЕЗУБЫТОЧНОСТИ: Объем прод. критич. = Затраты пост. / (Цена ед. прод. – – Затраты пер. на ед. прод. )

Постоянные затраты ВЕР = Цена за ед. прод. – Перем. затр. на ед. ↑ Цена за ед. прод. ↑ Перем. затр. на ед. ↑ Постоянные затраты ? ↑ ↓ BEP ? ↑ BEP ? BEP

2592____48110________1 ИСО. Презентация.ppt