Opodatkuvannya_v_sferi_spilnogo_investuvannya2.ppt

- Количество слайдов: 37

Оподаткування в сфері спільного інвестування Виконали студети 52 гр. Балан Анастасія, Новіков Владислав

Оподаткування в сфері спільного інвестування Виконали студети 52 гр. Балан Анастасія, Новіков Владислав

План • 1. Загальні положення • 2. Нормативна база • 3. Особливості оподаткування • 4. Статистичні дані

План • 1. Загальні положення • 2. Нормативна база • 3. Особливості оподаткування • 4. Статистичні дані

• Інститут спільного інвестування корпоративний інвестиційний фонд або пайовий інвестиційний фонд, який провадить діяльність, пов'язану з об'єднанням (залученням) грошових коштів інвесторів з метою отримання прибутку від вкладення їх у цінні папери інших емітентів, корпоративні права та нерухомість. (Ст. 3, Аб. 13 Закону України «Про інститути спільного інвестування (пайові та корпоративні фонди)» )

• Інститут спільного інвестування корпоративний інвестиційний фонд або пайовий інвестиційний фонд, який провадить діяльність, пов'язану з об'єднанням (залученням) грошових коштів інвесторів з метою отримання прибутку від вкладення їх у цінні папери інших емітентів, корпоративні права та нерухомість. (Ст. 3, Аб. 13 Закону України «Про інститути спільного інвестування (пайові та корпоративні фонди)» )

Інвестиційні фонди відрізняються між собою. Кожний з них розрахований на свого інвестора. Існує декілька параметрів при виборі інвестором інвестиційного фонду – • сума інвестування • інвестиційний горизонт час, на який інвестор згоден віддати свої гроші працювати) • інвестиційна стратегія фонду інвестиційний темперамент інвестора. • Основне, що необхідно враховувати при виборі фонду, - співвідношення прийнятного ризику до очікуваної доходності.

Інвестиційні фонди відрізняються між собою. Кожний з них розрахований на свого інвестора. Існує декілька параметрів при виборі інвестором інвестиційного фонду – • сума інвестування • інвестиційний горизонт час, на який інвестор згоден віддати свої гроші працювати) • інвестиційна стратегія фонду інвестиційний темперамент інвестора. • Основне, що необхідно враховувати при виборі фонду, - співвідношення прийнятного ризику до очікуваної доходності.

") • Відповідно до інвестиційної стратегії інвестиційні фонди можуть бути • ризикованими (фонди акцій) • консервативними (фонди облігацій) • збалансованими (змішані за структурою активів). За своєю природою фонди акцій найбільш ризиковані, але й потенційно найбільш доходні. На противагу їм фонди облігацій найменш ризиковані і, відповідно, найменш доходні. Як правило, доходність фондів облігацій ледь перевищує банківський депозит. У збалансованих фондах ризики врівноважені, а доходність перевищує доходність консервативних фондів.

• Відповідно до інвестиційної стратегії інвестиційні фонди можуть бути • ризикованими (фонди акцій) • консервативними (фонди облігацій) • збалансованими (змішані за структурою активів). За своєю природою фонди акцій найбільш ризиковані, але й потенційно найбільш доходні. На противагу їм фонди облігацій найменш ризиковані і, відповідно, найменш доходні. Як правило, доходність фондів облігацій ледь перевищує банківський депозит. У збалансованих фондах ризики врівноважені, а доходність перевищує доходність консервативних фондів.

Зазвичай інвестиційний фонд має у своєму складі: • керівник фонду, або інвестиційний керівник, тобто особа що здійснює інвестиційні рішення; • адміністратор фонду, який керує комерційною діяльністю фонду, займається узгодженням тих чи інших питань між учасниками фонду, оцінює відповідність ринкової вартості тих чи інших цінних паперів їхній реальній вартості тощо; • опікун, що є відповідальною особою за всі наявні у фонді активи і що слідкує за відповідністю діяльності фонду до законів та прийнятих правил; • утримувачі акцій або паїв, що є власниками активів фонду та відповідних доходів; • компанія, що займається маркетинговою діяльністю у пошуках покупців фонду.

Зазвичай інвестиційний фонд має у своєму складі: • керівник фонду, або інвестиційний керівник, тобто особа що здійснює інвестиційні рішення; • адміністратор фонду, який керує комерційною діяльністю фонду, займається узгодженням тих чи інших питань між учасниками фонду, оцінює відповідність ринкової вартості тих чи інших цінних паперів їхній реальній вартості тощо; • опікун, що є відповідальною особою за всі наявні у фонді активи і що слідкує за відповідністю діяльності фонду до законів та прийнятих правил; • утримувачі акцій або паїв, що є власниками активів фонду та відповідних доходів; • компанія, що займається маркетинговою діяльністю у пошуках покупців фонду.

Функції ІСІ Посередницька Економія коштів . Спрямування вільних інвестиційних ресурсів у найбільш перспективні галузі економіки . Отримання прибутку з вільних грошових коштів. Зниження рівня ризиків інвестиційної діяльності Консультативна

Функції ІСІ Посередницька Економія коштів . Спрямування вільних інвестиційних ресурсів у найбільш перспективні галузі економіки . Отримання прибутку з вільних грошових коштів. Зниження рівня ризиків інвестиційної діяльності Консультативна

Класифікація ІСІ За формою організації Корпоративні Пайові За типом За видом Відкриті Диверсифік овані Інтервальні Недиверси фіковані Закриті

Класифікація ІСІ За формою організації Корпоративні Пайові За типом За видом Відкриті Диверсифік овані Інтервальні Недиверси фіковані Закриті

• Документи корпоративного інвестиційного фонду -Статут корпоративного інвестиційного фонду, крім положень, передбачених законодавством, повинен також містити відомості про: тип корпоративного інвестиційного фонду (відкритий, інтервальний чи закритий); вид корпоративного інвестиційного фонду (диверсифікований, недиверсифікований); спільне інвестування як виключну діяльність корпоративного інвестиційного фонду; акції корпоративного інвестиційного фонду, які повинні бути тільки простими іменними; розмір початкового статутного капіталу (фонду) та кількість акцій, що становлять початковий статутний капітал (фонд) корпоративного інвестиційного фонду. • -Регламент корпоративного інвестиційного фонду повинен містити відомості про: умови, за яких може бути проведена заміна компанії з управління активами або зберігача, та порядок такої заміни із зазначенням дій, спрямованих на захист прав акціонерів; порядок визначення вартості чистих активів та ціни розміщення (викупу) акцій; розмір винагороди компанії з управління активами та покриття витрат, пов'язаних із діяльністю фонду, що відшкодовуються за рахунок його активів; порядок та строки викупу корпоративним інвестиційним фондом своїх акцій на вимогу інвесторів; напрями інвестицій (інвестиційна декларація); мінімальну вартість договорів (угод) щодо активів ІСІ, укладених компанією з управління активами, які підлягають затвердженню наглядовою радою фонду. Регламент корпоративного інвестиційного фонду затверджується засновниками корпоративного інвестиційного фонду. • У документах корпоративного інвестиційного фонду в його назві обов'язково зазначаються слова "корпоративний інвестиційний фонд" та тип і вид фонду. Якщо фонд є венчурним, це відображається у його назві

• Документи корпоративного інвестиційного фонду -Статут корпоративного інвестиційного фонду, крім положень, передбачених законодавством, повинен також містити відомості про: тип корпоративного інвестиційного фонду (відкритий, інтервальний чи закритий); вид корпоративного інвестиційного фонду (диверсифікований, недиверсифікований); спільне інвестування як виключну діяльність корпоративного інвестиційного фонду; акції корпоративного інвестиційного фонду, які повинні бути тільки простими іменними; розмір початкового статутного капіталу (фонду) та кількість акцій, що становлять початковий статутний капітал (фонд) корпоративного інвестиційного фонду. • -Регламент корпоративного інвестиційного фонду повинен містити відомості про: умови, за яких може бути проведена заміна компанії з управління активами або зберігача, та порядок такої заміни із зазначенням дій, спрямованих на захист прав акціонерів; порядок визначення вартості чистих активів та ціни розміщення (викупу) акцій; розмір винагороди компанії з управління активами та покриття витрат, пов'язаних із діяльністю фонду, що відшкодовуються за рахунок його активів; порядок та строки викупу корпоративним інвестиційним фондом своїх акцій на вимогу інвесторів; напрями інвестицій (інвестиційна декларація); мінімальну вартість договорів (угод) щодо активів ІСІ, укладених компанією з управління активами, які підлягають затвердженню наглядовою радою фонду. Регламент корпоративного інвестиційного фонду затверджується засновниками корпоративного інвестиційного фонду. • У документах корпоративного інвестиційного фонду в його назві обов'язково зазначаються слова "корпоративний інвестиційний фонд" та тип і вид фонду. Якщо фонд є венчурним, це відображається у його назві

ІСІ повинен відповідати вимогам статутного фонду (капіталу)") Статутний фонд КІФ Розмір статутного фонду (капіталу) ІСІ повинен відповідати вимогам статутного фонду (капіталу) ВАТ (не менше ніж 1250 мінімальних заробітних плат). Реєстрація випуску акцій з метою формування початкового капіталу ІСІ здійснюється в загальному порядку, передбаченому для ВАТ. Учасники КІФ • Учасниками венчурного ІСІ можуть бути лише юридичні особи. КІФ не може бути засноване юридичними особами, у статутному фонді (капіталі) яких частка держави або органів місцевого самоврядування перевищує 25 відсотків.

Статутний фонд КІФ Розмір статутного фонду (капіталу) ІСІ повинен відповідати вимогам статутного фонду (капіталу) ВАТ (не менше ніж 1250 мінімальних заробітних плат). Реєстрація випуску акцій з метою формування початкового капіталу ІСІ здійснюється в загальному порядку, передбаченому для ВАТ. Учасники КІФ • Учасниками венчурного ІСІ можуть бути лише юридичні особи. КІФ не може бути засноване юридичними особами, у статутному фонді (капіталі) яких частка держави або органів місцевого самоврядування перевищує 25 відсотків.

• Для створення пайового інвестиційного фонду компанія з управління активами повинна здійснити дії у такій послідовності: • розробити та затвердити регламент пайового інвестиційного фонду; • подати до Комісії документи, необхідні для реєстрації регламенту інвестиційного фонду та внесення фонду до реєстру ІСІ; • укласти договори з аудитором (аудиторською фірмою), зберігачем, реєстратором чи депозитарієм, - оцінювачем майна; • розробити та затвердити проспект емісії інвестиційних сертифікатів фонду; • подати до Комісії документи, необхідні для реєстрації проспекту емісії інвестиційних сертифікатів фонду; • організувати публічне (відкрите) або приватне (закрите) розміщення інвестиційних сертифікатів фонду.

• Для створення пайового інвестиційного фонду компанія з управління активами повинна здійснити дії у такій послідовності: • розробити та затвердити регламент пайового інвестиційного фонду; • подати до Комісії документи, необхідні для реєстрації регламенту інвестиційного фонду та внесення фонду до реєстру ІСІ; • укласти договори з аудитором (аудиторською фірмою), зберігачем, реєстратором чи депозитарієм, - оцінювачем майна; • розробити та затвердити проспект емісії інвестиційних сертифікатів фонду; • подати до Комісії документи, необхідні для реєстрації проспекту емісії інвестиційних сертифікатів фонду; • організувати публічне (відкрите) або приватне (закрите) розміщення інвестиційних сертифікатів фонду.

Статутний фонд ПІФ • Мінімальний обсяг активів ПІФ не може бути меншим розміру початкового статутного фонду (капіталу) КІФ (ст. 22 Закону про ІСІ). Тим не менше законодавство дозволяє формувати його після реєстрації фонду в реєстрі ІСІ та реєстрації в ДКЦПФР проспекту емісії інвестиційних сертифікатів новоствореного фонду. Учасники ПІФ • Учасниками венчурного фонду не можуть бути фізичні особи. ПІФ створюється за ініціативою КУА шляхом придбання інвесторами випущених нею інвестиційних сертифікатів. Для створення ПІФ КУА повинні розробити та зареєструвати в ДКЦПФР регламент ІСІ, укласти договори з аудитором (аудиторською фірмою), зберігачем, реєстратором або депозитарієм, оцінювачем нерухомого майна, зареєструвати ІСІ в реєстрі ДКЦПФР і організувати розміщення інвестиційних сертифікатів ІСІ (ст. 23 Закону про ІСІ ).

Статутний фонд ПІФ • Мінімальний обсяг активів ПІФ не може бути меншим розміру початкового статутного фонду (капіталу) КІФ (ст. 22 Закону про ІСІ). Тим не менше законодавство дозволяє формувати його після реєстрації фонду в реєстрі ІСІ та реєстрації в ДКЦПФР проспекту емісії інвестиційних сертифікатів новоствореного фонду. Учасники ПІФ • Учасниками венчурного фонду не можуть бути фізичні особи. ПІФ створюється за ініціативою КУА шляхом придбання інвесторами випущених нею інвестиційних сертифікатів. Для створення ПІФ КУА повинні розробити та зареєструвати в ДКЦПФР регламент ІСІ, укласти договори з аудитором (аудиторською фірмою), зберігачем, реєстратором або депозитарієм, оцінювачем нерухомого майна, зареєструвати ІСІ в реєстрі ДКЦПФР і організувати розміщення інвестиційних сертифікатів ІСІ (ст. 23 Закону про ІСІ ).

Активами ІСІ можуть бути: • акції та облігації українських емітентів; • акції та облігації іноземних емітентів, у т. ч. облігації інших держав; • облігації внутрішньої державної позики; • облігації органів місцевого самоврядування; • дорогоцінні банківські метали; • грошові кошти на депозитних рахунках у банках та у депозитних сертифікатах банків ; • об'єкти нерухомості; • корпоративні права і інших, ніж цінні папери, формах (частки, паї).

Активами ІСІ можуть бути: • акції та облігації українських емітентів; • акції та облігації іноземних емітентів, у т. ч. облігації інших держав; • облігації внутрішньої державної позики; • облігації органів місцевого самоврядування; • дорогоцінні банківські метали; • грошові кошти на депозитних рахунках у банках та у депозитних сертифікатах банків ; • об'єкти нерухомості; • корпоративні права і інших, ніж цінні папери, формах (частки, паї).

, був створений в Голландії ще в 1774 році") Перший ІСІ, Eendragt Maakt Magt (EMM), був створений в Голландії ще в 1774 році нідерландським купцем і брокером Адріаном ван Кетвічем (Adriaan van Ketwich). Цей фонд мав багато атрибутів сучасних ІСІ, найбільш значимий із них ─ наявність завіреного нотаріусом проспекту емісії, який зберігається в муніципальному архіві м. Амстердам. Проспект має містити інвестиційну декларацію, що являє собою детальний перелік категорій можливих інвестицій.

Перший ІСІ, Eendragt Maakt Magt (EMM), був створений в Голландії ще в 1774 році нідерландським купцем і брокером Адріаном ван Кетвічем (Adriaan van Ketwich). Цей фонд мав багато атрибутів сучасних ІСІ, найбільш значимий із них ─ наявність завіреного нотаріусом проспекту емісії, який зберігається в муніципальному архіві м. Амстердам. Проспект має містити інвестиційну декларацію, що являє собою детальний перелік категорій можливих інвестицій.

У країнах Східної Європи, зокрема у Польщі, Чехії, Угорщині та Словаччині, активи ІСІ складають 6 -8% ВВП. Також все більших обертів набирає індустрія ІСІ в Росії. Масової популярності інвестиційні фонди (ІСІ) набули лише після другої світової війни, постійно складаючи конкуренцію банкам та іншим фінансовим інститутам. Таким чином, сьогодні більша частина американських громадян є вкладниками того чи іншого інвестиційного фонду.

У країнах Східної Європи, зокрема у Польщі, Чехії, Угорщині та Словаччині, активи ІСІ складають 6 -8% ВВП. Також все більших обертів набирає індустрія ІСІ в Росії. Масової популярності інвестиційні фонди (ІСІ) набули лише після другої світової війни, постійно складаючи конкуренцію банкам та іншим фінансовим інститутам. Таким чином, сьогодні більша частина американських громадян є вкладниками того чи іншого інвестиційного фонду.

ІСІ в Україні У нашій країні розвиток спільного інвестування розпочався після прийняття в 2001 році Закону України «Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди)» . Перші компанії з управління активами розпочали свою діяльність на початку 2003 року: в березні компанія «КІНТО» ініціювала створення першого в Україні публічного ІСІ ─ закритого не диверсифікованого корпоративного інвестиційного фонду «Синергія» , середньорічна доходність якого склала 99, 8%.

ІСІ в Україні У нашій країні розвиток спільного інвестування розпочався після прийняття в 2001 році Закону України «Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди)» . Перші компанії з управління активами розпочали свою діяльність на початку 2003 року: в березні компанія «КІНТО» ініціювала створення першого в Україні публічного ІСІ ─ закритого не диверсифікованого корпоративного інвестиційного фонду «Синергія» , середньорічна доходність якого склала 99, 8%.

Нормативна база • Указ президента України: Про інвестиційні фонди та інвестиційні компанії, 19 лютого 1994 року • Закон України «Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди)» • Закон України «Про цінні папери та фондовий ринок» • Закон України «Про акціонерні товариства» • Постанова Верховної Ради України «Про Концепцію функціонування і розвитку фондового ринку в Україні» • Указ Президента України «Про державну комісію з цінних паперів і фондового ринку» • Податковий Кодекс

Нормативна база • Указ президента України: Про інвестиційні фонди та інвестиційні компанії, 19 лютого 1994 року • Закон України «Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди)» • Закон України «Про цінні папери та фондовий ринок» • Закон України «Про акціонерні товариства» • Постанова Верховної Ради України «Про Концепцію функціонування і розвитку фондового ринку в Україні» • Указ Президента України «Про державну комісію з цінних паперів і фондового ринку» • Податковий Кодекс

Особливості оподаткування • Відносини, що виникають у сфері оподаткування в Україні, зокрема особливості оподаткування інвестиційного прибутку у сфері спільного інвестування, порядок їх справляння і адміністрування, визначення платників податку, їх прав та обов’язків тощо, регулюються Податковим кодексом України від 02. 12. 2010 р. № 2755 -VI

Особливості оподаткування • Відносини, що виникають у сфері оподаткування в Україні, зокрема особливості оподаткування інвестиційного прибутку у сфері спільного інвестування, порядок їх справляння і адміністрування, визначення платників податку, їх прав та обов’язків тощо, регулюються Податковим кодексом України від 02. 12. 2010 р. № 2755 -VI

,") Варто враховувати, що поки кошти інвесторів перебувають в інституті спільного інвестування ( «ІСІ» ), нереалізований прибуток від таких коштів не оподатковується. Оподатковується інвестиційний прибуток та/або дохід, який вони одержують лише у разі: • продажу цінних паперів ІСІ третій особі; • • викупу в інвестора компанією з управління активами ІСІ цінних паперів, випущених ІСІ або його КУА (наприклад, при викупі цінних паперів ІСІ під час ліквідації фонду; за заявою інвестора в будь-який день – для відкритих фондів та у визначені Проспектом емісії цінних паперів дати – для інтервальних фондів); • виплати дивідендів інвестиційним фондом, якщо це передбачено Проспектом емісії цінних паперів ІСІ.

Варто враховувати, що поки кошти інвесторів перебувають в інституті спільного інвестування ( «ІСІ» ), нереалізований прибуток від таких коштів не оподатковується. Оподатковується інвестиційний прибуток та/або дохід, який вони одержують лише у разі: • продажу цінних паперів ІСІ третій особі; • • викупу в інвестора компанією з управління активами ІСІ цінних паперів, випущених ІСІ або його КУА (наприклад, при викупі цінних паперів ІСІ під час ліквідації фонду; за заявою інвестора в будь-який день – для відкритих фондів та у визначені Проспектом емісії цінних паперів дати – для інтервальних фондів); • виплати дивідендів інвестиційним фондом, якщо це передбачено Проспектом емісії цінних паперів ІСІ.

• Якщо інвестор продає цінні папери ІСІ, то оподатковується різниця між ціною їхнього придбання і ціною продажу. У разі отримання інвестиційного доходу у вигляді дивідендів – оподатковується сума дивідендів, отримана інвесторомфізичною особою.

• Якщо інвестор продає цінні папери ІСІ, то оподатковується різниця між ціною їхнього придбання і ціною продажу. У разі отримання інвестиційного доходу у вигляді дивідендів – оподатковується сума дивідендів, отримана інвесторомфізичною особою.

• До продажу цінних паперів ІСІ прирівнюються також операції з: • обміну цінних паперів ІСІ на інший інвестиційний актив; • зворотного викупу цінних паперів ІСІ його емітентом, який належав платнику податку. • У разі отримання інвестиційного доходу у вигляді дивідендів – оподатковується сума дивідендів, отримана інвестором.

• До продажу цінних паперів ІСІ прирівнюються також операції з: • обміну цінних паперів ІСІ на інший інвестиційний актив; • зворотного викупу цінних паперів ІСІ його емітентом, який належав платнику податку. • У разі отримання інвестиційного доходу у вигляді дивідендів – оподатковується сума дивідендів, отримана інвестором.

Ставка податку на інвестиційний прибуток залежить від юридичного стутусу інвестора. • Якщо інвестор фізична особа – резидент, то відповідно до п. 167. 1. ст. 167 Податкового кодексу ставка податку становить 15 % бази оподаткування щодо доходів, одержаних (крім випадків, визначених у пунктах 167. 2 - 167. 4 цієї статті), у тому числі, але не виключно за цивільно-правовими договорами. • Це стосується відчуження цінних паперів ІСІ третій особі (вторинний ринок).

Ставка податку на інвестиційний прибуток залежить від юридичного стутусу інвестора. • Якщо інвестор фізична особа – резидент, то відповідно до п. 167. 1. ст. 167 Податкового кодексу ставка податку становить 15 % бази оподаткування щодо доходів, одержаних (крім випадків, визначених у пунктах 167. 2 - 167. 4 цієї статті), у тому числі, але не виключно за цивільно-правовими договорами. • Це стосується відчуження цінних паперів ІСІ третій особі (вторинний ринок).

• У разі якщо загальна сума отриманих платником податку у звітному податковому місяці доходів, зазначених у абзаці першому п. 167. 1, перевищує десятикратний розмір мінімальної заробітної плати, встановленої законом на 1 січня звітного податкового року, ставка податку становить 17 % суми перевищення з урахуванням податку, сплаченого за ставкою, визначеною в абзаці першому п. 167. 1.

• У разі якщо загальна сума отриманих платником податку у звітному податковому місяці доходів, зазначених у абзаці першому п. 167. 1, перевищує десятикратний розмір мінімальної заробітної плати, встановленої законом на 1 січня звітного податкового року, ставка податку становить 17 % суми перевищення з урахуванням податку, сплаченого за ставкою, визначеною в абзаці першому п. 167. 1.

• Відповідно до п. 167. 2 ст. 167 Податкового кодексу, ставка податку становить 5 % бази оподаткування щодо доходу, нарахованого як: • дохід, який виплачується компанією, що управляє активами інституту спільного інвестування, на розміщені активи відповідно до закону; • доходи у вигляді дивідендів.

• Відповідно до п. 167. 2 ст. 167 Податкового кодексу, ставка податку становить 5 % бази оподаткування щодо доходу, нарахованого як: • дохід, який виплачується компанією, що управляє активами інституту спільного інвестування, на розміщені активи відповідно до закону; • доходи у вигляді дивідендів.

п. п. 170. 2. 8. п. 170. 2") Крім того, відповідно до пп. а) п. п. 170. 2. 8. п. 170. 2 ст. 170 Податкового кодексу не підлягає оподаткуванню та не включається до загального річного оподатковуваного доходу дохід, отриманий платником податку протягом звітного податкового року від продажу цінних паперів ІСІ, якщо сума такого доходу не перевищує суму, що дорівнює розміру місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року, помноженого на 1, 4 та округленого до найближчих 10 гривень.

Крім того, відповідно до пп. а) п. п. 170. 2. 8. п. 170. 2 ст. 170 Податкового кодексу не підлягає оподаткуванню та не включається до загального річного оподатковуваного доходу дохід, отриманий платником податку протягом звітного податкового року від продажу цінних паперів ІСІ, якщо сума такого доходу не перевищує суму, що дорівнює розміру місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року, помноженого на 1, 4 та округленого до найближчих 10 гривень.

• . Якщо інвестор фізична особа – нерезидент, то відповідно до п. п. 170. 10 ст. 170 Податкового кодексу, доходи з джерелом їх походження в Україні, що нараховуються (виплачуються, надаються) на користь нерезидентів, оподатковуються за правилами та ставками, визначеними для резидентів (з урахуванням особливостей, визначених деякими нормами цього розділу для нерезидентів). Отже, ставки податку відповідно становлять також 15% (17%) і 5 % бази оподаткування.

• . Якщо інвестор фізична особа – нерезидент, то відповідно до п. п. 170. 10 ст. 170 Податкового кодексу, доходи з джерелом їх походження в Україні, що нараховуються (виплачуються, надаються) на користь нерезидентів, оподатковуються за правилами та ставками, визначеними для резидентів (з урахуванням особливостей, визначених деякими нормами цього розділу для нерезидентів). Отже, ставки податку відповідно становлять також 15% (17%) і 5 % бази оподаткування.

Якщо інвестор юридична особа – резидент, то відповідно до ст. 151 та п. 10 підрозділу 4 розділу ХХ «Перехідних положень» Податкового кодексу ставка податку на прибуток підприємств встановлюється: з 1 квітня 2011 р. по 31 грудня 2011 р. включно - 23 %; з 1 січня 2012 р. по 31 грудня 2012 р. включно - 21 %; з 1 січня 2013 р. по 31 грудня 2013 р. включно - 19 %; з 1 січня 2014 р. - 16 %.

Якщо інвестор юридична особа – резидент, то відповідно до ст. 151 та п. 10 підрозділу 4 розділу ХХ «Перехідних положень» Податкового кодексу ставка податку на прибуток підприємств встановлюється: з 1 квітня 2011 р. по 31 грудня 2011 р. включно - 23 %; з 1 січня 2012 р. по 31 грудня 2012 р. включно - 21 %; з 1 січня 2013 р. по 31 грудня 2013 р. включно - 19 %; з 1 січня 2014 р. - 16 %.

Якщо інвестор юридична особа – нерезидент, то будь -які доходи, отримані нерезидентом із джерелом їх походження з України, оподатковуються в порядку і за ставками, визначеними п. 160. 1 ст. 160 Податкового кодексу. Де під доходами, отриманими нерезидентом із джерелом їх походження з України, розуміються, зокрема: -дивіденди, які сплачуються резидентом; -прибуток від здійснення операцій із торгівлі цінними паперами, деривативами або іншими корпоративними правами, визначений відповідно до норм цього розділу.

Якщо інвестор юридична особа – нерезидент, то будь -які доходи, отримані нерезидентом із джерелом їх походження з України, оподатковуються в порядку і за ставками, визначеними п. 160. 1 ст. 160 Податкового кодексу. Де під доходами, отриманими нерезидентом із джерелом їх походження з України, розуміються, зокрема: -дивіденди, які сплачуються резидентом; -прибуток від здійснення операцій із торгівлі цінними паперами, деривативами або іншими корпоративними правами, визначений відповідно до норм цього розділу.

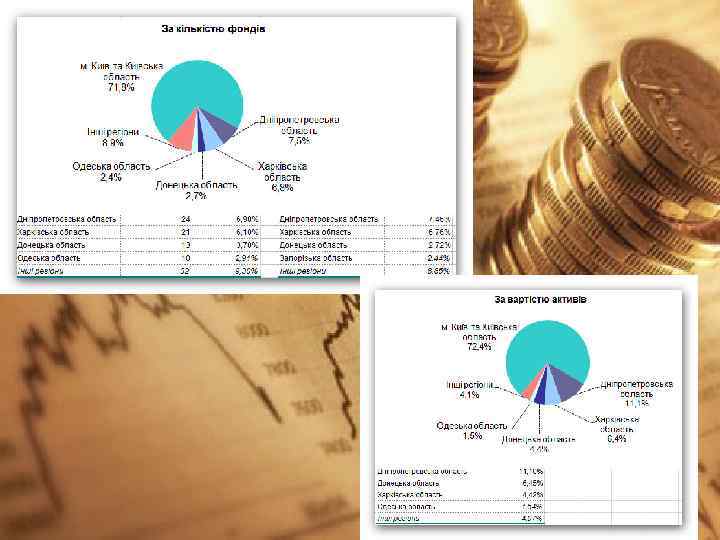

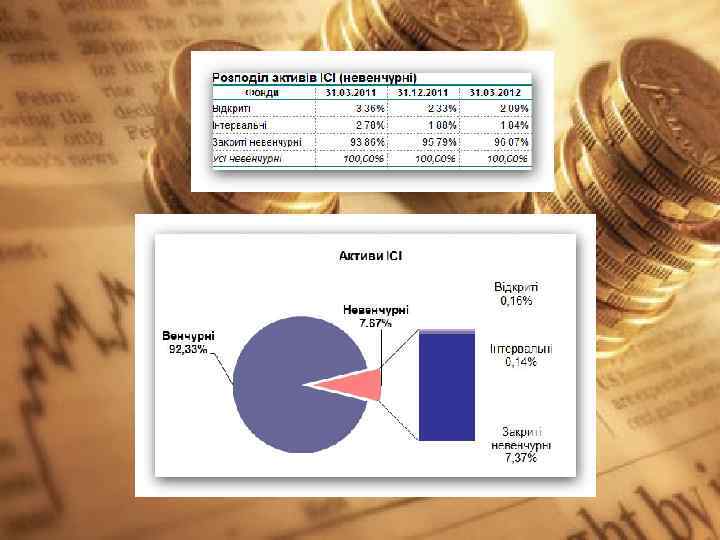

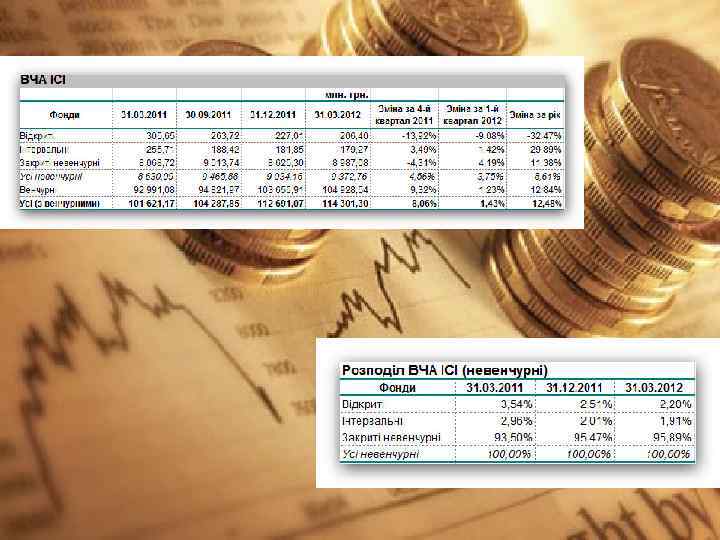

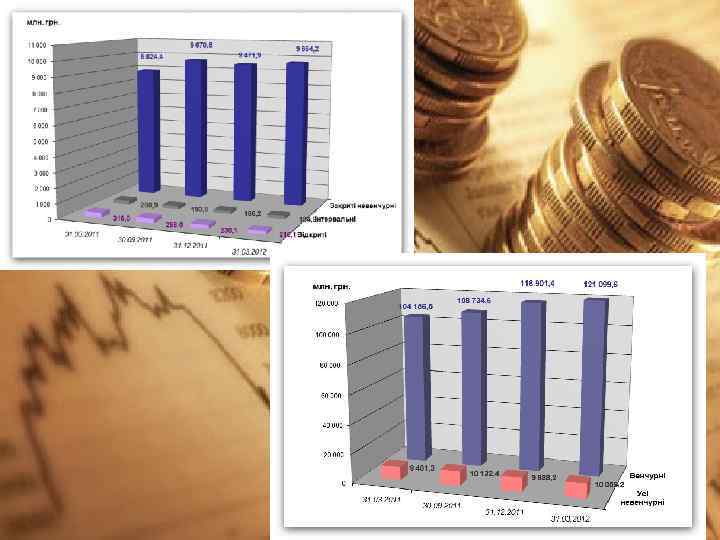

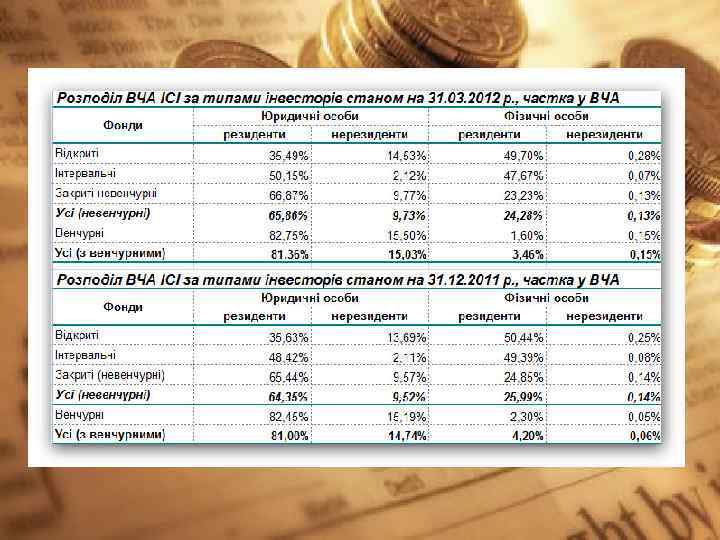

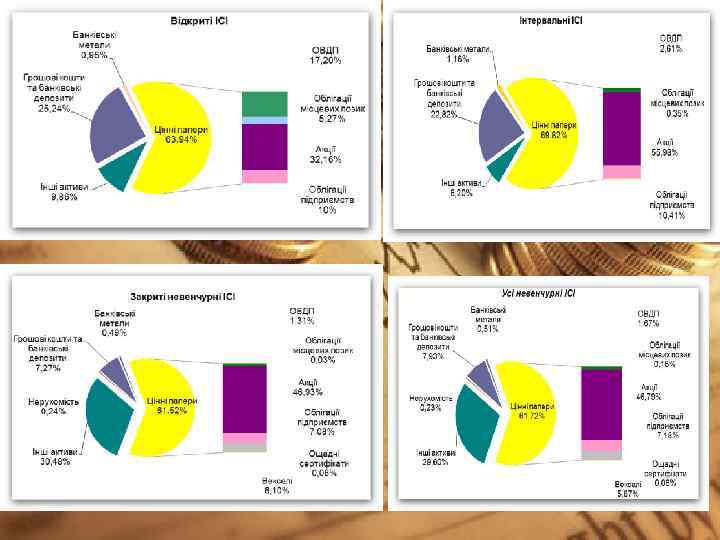

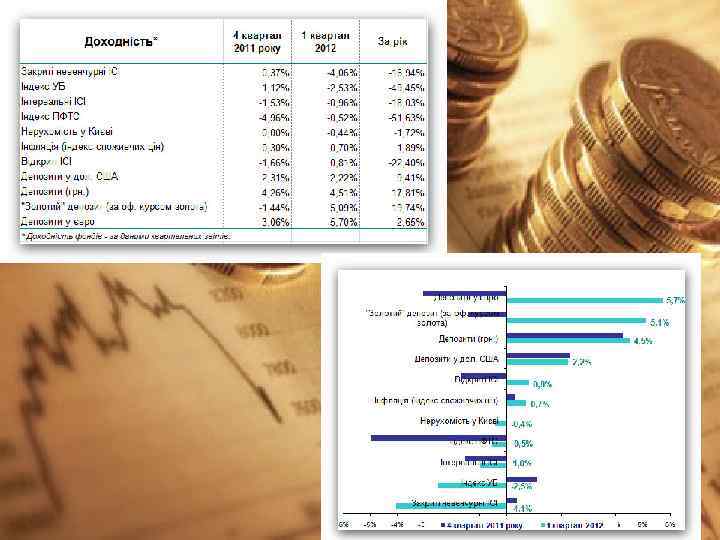

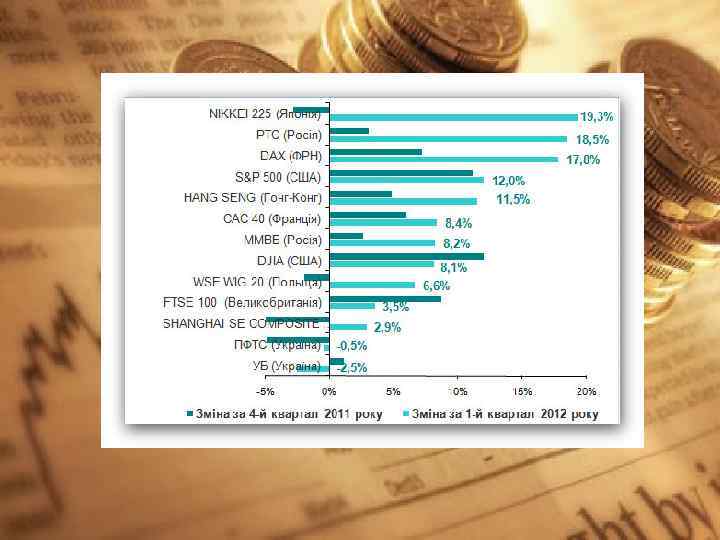

Статистичні дані

Статистичні дані