Amort_2016.ppt

- Количество слайдов: 19

Оподаткування прибутку підприємств Тема 2.

Терміни: З позиції інвестиційної діяльності, амортизація є одним із основних джерел інвестування. Адже власник, який, вкладаючи початковий капітал у засоби праці, бажає продовжувати діяльність після закінчення граничного строку використан- ня придбаних засобів праці, економічно зацікавлений у ви- користанні акумульованого амортизаційного фонду на придбання нового засобу праці на заміну зношеного. Амортизація — це систематичний розподіл вартості необоротних активів, яка амортизується протягом строку їхнього використання. Тобто це розрахунок суми амортизації шляхом нарахування її на дату балансу. Знос — це сума амортизації об’єкта основних засобів, накопичена із початку його корисного використання. Іще одне нове визначення: «вартість, яка амортизується» — це первісна або переоцінена вартість необоротних активів за вирахуванням їхньої ліквідаційної вартості.

Вартість, яка амортизується, — це первісна чи переоцінена вартість необоротних активів, за вирахуванням їх ліквідаційної вартості Підприємство може скористатися своїм правом на визнання ліквідаційної вартості нульовою. Наприклад, для комп’ютерної техніки досить складно визначити ліквідаційну вартість, оскільки техніка швидко оновлюється й втрачає свою цінність, тому її ліквідаційна вартість дійсно може дорівнювати нулю. А ось у разі якщо техніка містить дорогоцінні метали, доречно визначити ліквідаційну вартість, адже частина коштів у цьому випадку залишається в розпорядженні підприємства. Якщо ж сума від реалізації буде мізерною (50– 100 грн), частину якої потрібно витратити ще й на транспортування чи інші витрати, ліквідаційну вартість краще визначити на рівні нуля.

—")

Строки корисного використання ОЗ для потреби здійснення амортизаційних відрахувань: Строк корисного використання (експлуатації) — це очікуваний період у часі, протягом якого активи використовуватимуться платником або, використовуючи їх, буде виготовлено (виконано) очікуваний платником обсяг продукції (робіт, послуг). якщо

Групи група 1 - земельні ділянки група 2 - капітальні витрати на поліпшення земель, не пов'язані з будівництвом група 3 - будівлі споруди передавальні пристрої група 4 - машини та обладнання З них: електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, пов'язані з ними засоби зчитування або друку інформації, пов'язані з ними комп'ютерні програми (крім програм, витрати на придбання яких визнаються роялті, та/або програм, які визнаються нематеріальним активом), інші інформаційні системи, комутатори, маршрутизатори, модулі, модеми, джерела безперебійного живлення та засоби їх підключення до телекомунікаційних мереж, телефони (в тому числі стільникові), мікрофони і рації, вартість яких перевищує 2500 гривень група 5 - транспортні засоби група 6 - інструменти, прилади, інвентар, меблі група 7 - тварини група 8 - багаторічні насадження група 9 - інші основні засоби група 10 - бібліотечні фонди, збереження Національного архівного фонду України група 11 - малоцінні необоротні матеріальні активи група 12 - тимчасові (нетитульні) споруди група 13 - природні ресурси група 14 - інвентарна тара група 15 - предмети прокату група 16 - довгострокові біологічні активи Мінімально допустимі строки корисного використання, років 15 20 15 10 5 2 5 4 6 10 12 5 6 5 7

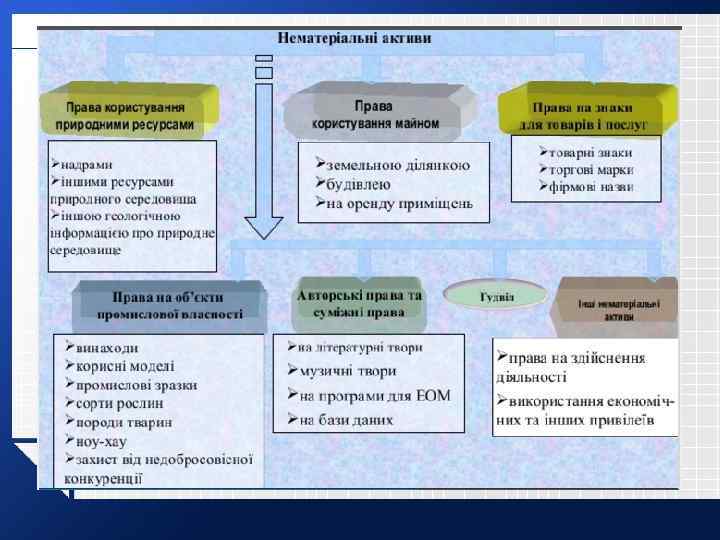

Строки нарахування амортизації нематеріальних активів: Групи Строк дії права користування група 1 - права користування природними ресурсами (право користування Відповідно до надрами, іншими ресурсами природного середовища, геологічною та іншою правовстановлюючого інформацією про природне середовище) документа група 2 - права користування майном (право користування земельною Відповідно до ділянкою, крім права постійного користування земельною ділянкою правовстановлюючого відповідно до закону, право користування будівлею, право на оренду документа приміщень тощо) група 3 - права на комерційні позначення (права на торговельні марки Відповідно до (знаки для товарів і послуг), комерційні (фірмові) найменування тощо), правовстановлюючого крім тих, витрати на придбання яких визнаються роялті документа група 4 - права на об'єкти промислової власності (право на винаходи, Відповідно до корисні моделі, промислові зразки, сорти рослин, породи тварин, правовстановлюючого компонування (топографії) інтегральних мікросхем, комерційні таємниці, в документа, але не менш тому числі ноу-хау, захист від недобросовісної конкуренції тощо), крім тих, як 5 років витрати на придбання яких визнаються роялті група 5 - авторське право та суміжні з ним права (право на літературні, Відповідно до художні, музичні твори, комп'ютерні програми, програми для електронно- правовстановлюючого обчислювальних машин, компіляції даних (баз даних), фонограми, документа, але не менш відеограми, передач (програми) організацій мовлення тощо), крім тих, як 2 роки витрати на придбання яких визнаються роялті група 6 - інші нематеріальні активи (право на ведення діяльності, Відповідно до використання економічних та інших привілеїв тощо) правовстановлюючого документа Якщо відповідно до правовстановлюючого документа строк дії права користування нематеріального активу не встановлено, такий строк корисного використання визначається платником податку самостійно, але не може становити менше двох та більше 10 років.

Також строк корисного використання може змінюватися. Приміром, якщо встановлений строк корисного використання сплив, а об’єкт ОЗ використовується надалі, тоді логічно було б провести його переоцінку (за умови що залишкова вартість нульова чи суттєво відрізняється від справедливої), а також подовжити строк корисного використання.

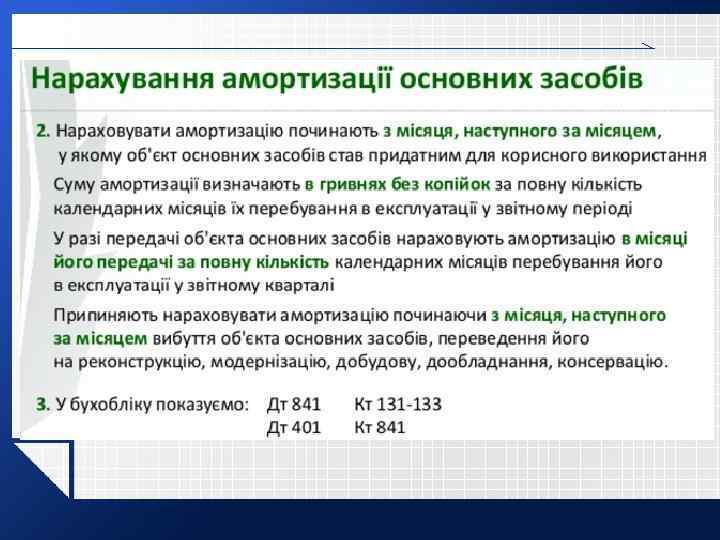

Квартальна сума амортизації Квартальну суму амортизації обчислюють, розділивши річну суму на 4. А суму амортизації за квартал визначають у гривнях без копійок за повну кількість календарних місяців перебування ОЗ в експлуатації у звітному періоді, тобто у І кварталі Також для випадку, коли об’єкт ОЗ експлуатувався неповний квартал, можна спершу визначити місячну суму амортизації, розділивши річну суму амортизації на 12, а потім уже визначити суму амортизації за звітний квартал залежно від кількості повних місяців перебування в експлуатації.

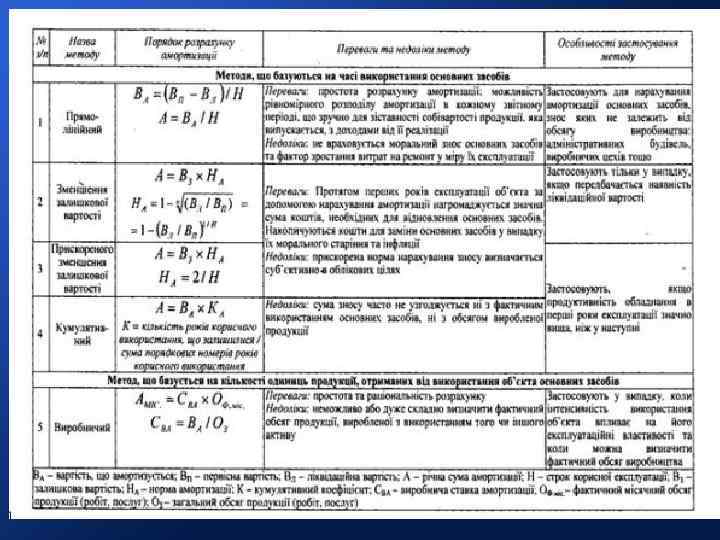

Методи амортизації ОЗ та НА: 6000

Особливості методів амортизації ОЗ та НА: Суб’єкти держсектора нараховують амортизацію основних засобів (окрім інших необоротних матеріальних активів) із застосуванням прямолінійного методу. Амортизацію інших необоротних матеріальних активів проводять так: 50% первісної вартості ― у місяці передачі об’єкта у використання, а решта 50% ― у місяці їх вилучення з активів (списання) (п. п. 6 і 7 р. ІV НП(С)БОДС 121).

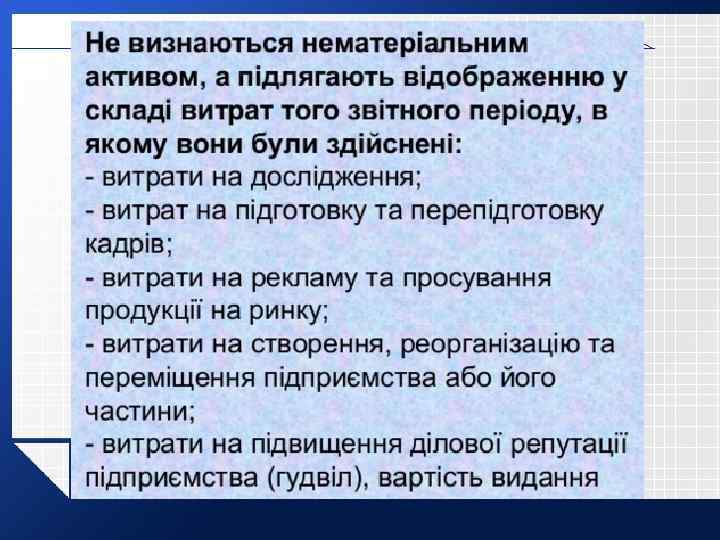

Куди слід відносити витрати на ремонт: Не підлягають амортизації та проводяться за рахунок відповідних джерел фінансування: ü вартість гудвілу; ü витрати на придбання/самостійне виготовлення та ремонт, а також на реконструкцію, модернізацію або інші поліпшення невиробничих основних засобів. Термін "невиробничі основні засоби" означає основні засоби, які не використовуються в господарській діяльності платника податку.

Розглянемо сутність амортизації як інструмент податкового стимулювання. Амортизація включається до собівартості виготовленого та реалізованого товару, яка, своєю чергою, відноситься до операційних витрат діяльності суб’єктів господарювання. Отже, за своєю суттю амортизація належить до витрат, збільшуючи їх і тим самим опосередковано впливаючи на зменшення прибутку та податку на нього. Важливо розуміти, що від вибору методу нарахування амортизації (на практиці він реалізується як інструмент регулюючого впливу) залежить залишкова вартість необоротних активів, розмір амортизації, витрат, прибутку та податку на нього. 18

Як бачимо, кожен із 5 ти методів забезпечує дещо різний розподіл амортизаційних витрат по роках використання об’єкта основних засобів: 1) метод зменшення залишкової вартості суттєво відрізняється від інших унаслідок істотної диспропорції між щорічними амортизаційними відрахуваннями (при цьому виявляється тенденція до стрімкого скорочення щорічних сум амортизаційних відрахувань за умови значного перевищення амортвідрахувань протягом першої третини та постійно спадної тенденції протягом останніх двох третин строку корисного використання об’єкта; 2) кумулятивний метод і метод прискореного зменшення залишкової вартості не мають суттєвих відмінностей у тенденції розподілу щорічних амортизаційних відрахувань.

До стимулюючої групи можна віднести кумулятивний метод і метод прискореного зменшення залишкової вартості. Для них характерний штучний перерозподіл щорічних амортизаційних відрахувань (збільшення їх обсягів протягом перших років використання об’єкта основних засобів і, відповідно, зменшення в наступних), який, своєю чергою, підпорядкований стимулюванню інвестиційної діяльності. До інтенсивно-стимулюючої групи можна віднести метод зменшення залишкової вартості, оскільки він суттєво відрізняється від інших методів, забезпечуючи стрімке накопичення більшої половини обсягів амортизації об’єкта основних засобів протягом перших років його використання.

Отже, застосування методу зменшення залишкової вартості, кумулятивного методу і методу прискореного зменшення залишкової вартості спричиняє в перші роки суттєву економію на сплаті податку, що стимулює інвестиційну діяльність

Amort_2016.ppt