заработная плата в туризме.ppt

- Количество слайдов: 88

Оплата труда работников туристической организации Материалы лекции

Содержание Трудовые ресурсы туристских предприятий. Сущность и функции заработной платы. Факторы, определяющие уровень оплаты труда. Номинальная и реальная заработная плата. Виды сдельной оплаты труда и их основные отличия. n Повременная заработная плата. Характеристика повременной заработной платы. n Причины использования контрактной, бонусной, бестарифной, системы оплаты труда в туризме в современных условиях. n n n

После изучения этого раздела вы сможете: • Усвоить какие бывают формы и системы заработной платы. • Разобраться в понятиях «тарифная система» , «премии» , «бонусы» , «гонорар» , «роялти» и др. . . • Оценить выгоды наемного труда. • Определять соответствие результатов труда и размеров его оплаты.

Вопросы для обсуждения n Каковы особенности труда в сфере туризма? n Какие выводы из этого можно сделать?

Сущность и особенности труда в туризме n туристский продукт нематериален, его нельзя n n складировать, как, например, товары легкой промышленности (непроданный тур или незаселенная комната в гостинице означают прямой убыток, и эти потери нельзя восстановить); туристский продукт нельзя получить в собственность; производство туристского продукта происходит одновременно с его потреблением (клиент сам присутствует при его получении); потребитель, клиент интегрируется в процесс производства туристского продукта; при оплате туристского продукта потребитель покупает готовность получить услугу.

Вопросы для обсуждения n Из чего складываются трудовые ресурсы туристского предприятия?

Трудовые ресурсы туристских предприятий n совокупность работников различных профессионально-квалификационных групп, занятых на предприятии и входящих в его списочный состав. В списочный состав включаются все работники, принятые на работу, связанную как с основной, так и неосновной деятельностью. Состав работников определяется штатным расписанием.

По выполняемым функциям работники подразделяются n на руководителей, n специалистов, n Технических исполнителей, n рабочих

Вопросы для обсуждения n Что такое заработная плата? n Кто ее определяет? n Что такое МПБ ? Сколько это?

Вопросы для обсуждения n Для чего нужен коллективный договор? n Что такое минимальная заработная плата? Кто ее определяет и для чего? n Что такое номинальная и реальная заработная плата?

Заработная плата и ее сущность n заработная плата как основная форма распределения по труду. С этой точки зрения она представляет собой личный трудовой доход работников, определяемый по его количеству и качеству; n заработная плата как денежное выражение цены рабочей силы, т. е. стоимости средств существования, необходимых для воспроизводства рабочей силы. Последние определяются исходя из минимального потребительского бюджета, рассчитываемого на основе системы потребительских корзин. Нижней границей является минимальная заработная плата.

n Заработная плата — совокупность вознаграждений, исчисляемых в")

Трудовой кодекс Республики Беларусь (ст. 57) n Заработная плата — совокупность вознаграждений, исчисляемых в денежных единицах или натуральной форме, которые наниматель обязан выплатить работнику за фактически выполненную работу, а также за периоды, включаемые в рабочее время.

Заработная плата КОМПЕНСАЦИЯ, ОБЫЧНО ДЕНЕЖНАЯ, КОТОРУЮ РАБОТНИК ПОЛУЧАЕТ В ОБМЕН ЗА СВОЙ ТРУД. СУЩЕСТВУЕТ ТРИ СИСТЕМЫ ОПЛАТЫ ТРУДА: ØТАРИФНАЯ СИСТЕМА ØБЕСТАРИФНАЯ СИСТЕМА ØСМЕШАННАЯ СИСТЕМА ОПЛАТЫ ТРУДА

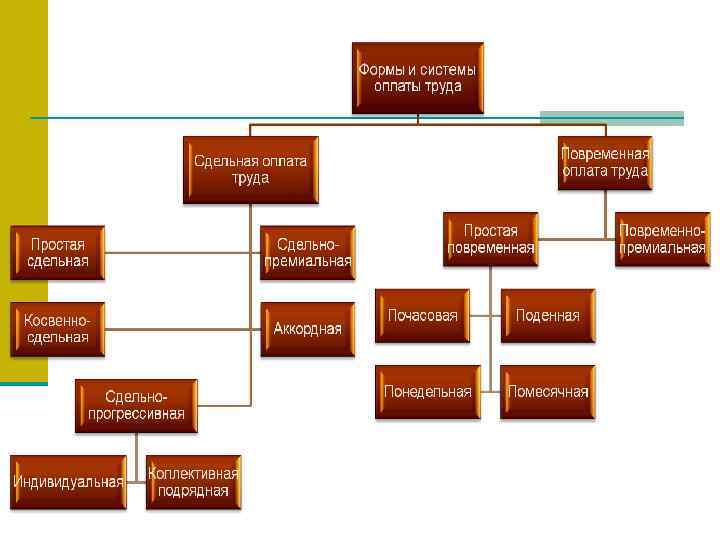

Оплата труда Тарифная Бестарифная Повременная Сдельная Поощрительная Рабочее время Норма выработки Объем продаж

Тарифная система n Тарифная система — совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий в зависимости от: сложности выполняемой работы, условий труда, природноклиматических условий, интенсивности труда, характера труда. n Формами тарифной системы являются: сдельная и повременная. Основным различием между ними является лежащий в их основе способ учета затрат труда: при сдельной — учет количества произведенной продукции надлежащего качества, либо учет количества выполненных операций, при повременной — учет проработанного времени.

Основные формы оплаты труда

Коммерческие фирмы сами устанавливают системы оплаты труда и фиксируют их в одном из следующих документов: n- коллективном договоре; n- Положении об оплате труда; n- трудовых договорах с работниками. Положение об оплате труда утверждают своим приказом руководитель фирмы. Его согласовывают с профсоюзом (если таковой есть). Различным категориям работников можно установить разные системы оплаты труда.

Сдельная оплата труда nприменяется в случаях, когда есть реальная возможность фиксировать количество показателей результата труда и нормировать его путем установления норм выработки и времени. nпредусматривает начисление заработной платы по заранее установленным расценкам за каждую единицу выполненной работы.

Сдельная оплата труда подразделяется на nпростую сдельную; nсдельно-премиальную; nаккордную; nсдельно-прогрессивную; nкосвенно-сдельную; nоплату в процентах от выручки

Простая сдельная При простой сдельной системе зарплату рассчитывают так: З. П. = Ред × К п, где Ред - сдельная расценка на единицу изготовленной продукции (работы, услуги) К п - Количество изготовленной продукции (работы, услуги) Сдельную расценку определяют по формуле: Ред = Часовая (дневная) ставка : Часовая (дневная) норма выработки Норма выработки – это то количество продукции (работ, услуг), которое работник должен произвести за единицу рабочего времени (например, 10 изделий за час). Нормы выработки определяет администрация фирмы. Размер часовой (дневной) ставки устанавливают в Положении об оплате труда и штатном расписании.

Задача Часовая ставка работника Петрова – 160 руб. /ч. Норма выработки составляет 2 ед. продукции за 1 час. За апрель Иванов изготовил 95 ед. продукции. Рассчитайте зарплату работника

Решение Сдельная расценка за единицу продукции равна: 160 руб. : 2 шт. = 80 руб. /шт. Заработная плата работника за апрель составит: 80 руб. /шт. × 95 шт. = 7600 руб

Сдельно-премиальная n При сдельно-премиальной системе работнику помимо заработной платы начисляют премии. Их можно установить как в твердых суммах, так и в процентах от сдельного заработка. Зарплату считают так же, как и простой сдельной системе. Затем к ней прибавляют премию и выплачивают их вместе.

Задача Работнику Сидорову установлена сдельнопремиальная оплата труда. Сдельная расценка составляет 70 руб. за единицу продукции. Согласно Положению о премировании, при отсутствии жалоб клиентов работникам основного производства ежемесячно выплачивают премию в сумме 1000 руб. В апреле Сидоров подготовил 100 единиц продукции. Рассчитайте заработную плату работника

Решение Основная зарплата Сидорова за месяц составит: n 70 руб. /ед. × 100 ед. = 7000 руб. Общая сумма начисленной заработной платы равна: n 7000 + 1000 = 8000 руб.

Сдельно-прогрессивная n При этой системе сдельные расценки зависят от количества произведенной продукции за тот или иной период времени (например, месяц). С ростом выработки повышается и сдельная расценка.

Задача Какова зарплата работника за апрель, если работник Сомов произвел 120 единиц продукции. В организации установлены следующие сдельные расценки: Количество продукции, произведенной (проданной) за месяц Сдельная расценка До 110 единиц 50 руб. /ед. Свыше 110 ед. 55 руб. /ед

+")

Решение Заработная плата Сомова составит: n (110 ед. × 50 руб. /ед. ) + (10 ед. × 55 руб. /ед. ) = 6050 руб.

Косвенно-сдельная Косвенно-сдельную систему применяют, как правило, для оплаты труда работников обслуживающих и вспомогательных производств. В этом случае заработок зависит от зарплаты работников основного производства, получающих сдельно. Зарплату работников сервисной службы устанавливают в процентах к зарплате рабочих того производства, которое они обслуживают. Это позволяет, например, заинтересовать наладчиков и ремонтников оборудования в его надежной работе. Поскольку в результате на этом оборудовании будет произведено больше продукции.

Аккордная n Аккордную систему применяют при оплате труда бригады. Бригаде, состоящей из нескольких человек, дают задание, которое надо выполнить в определенный срок. За это коллективу выплачивают вознаграждение. Его сумма делится между работниками бригады в зависимости от того, сколько времени отработал каждый из них. n Расценки по конкретному заданию определяет руководство фирмы по согласованию с бригадой.

Оплата труда в процентах от выручки при ней заработок зависит от объема реализации продукции предприятием:

Определите плюсы и минусы сдельной оплаты

Повременная оплата труда Повременной называется форма оплаты труда, при которой заработная плата работникам начисляется по установленной тарифной ставке или окладу за фактически отработанное время. При повременной оплате труда заработная плата работника определяется в соответствии с его квалификацией и количеством отработанного времени. Такая оплата применяется тогда, когда труд работника невозможно нормировать или выполняемые работы не поддаются учёту.

Выделяют nпростую повременную; nповременно-премиальную. Важным стимулом материальной заинтересованности работников сферы туризма является премирование. Размер премирования зависит от конечных результатов туристской деятельности. Премирование не может быть постоянно гарантированным.

Простая повременная При простой повременной системе работникам оплачивают время, которое они фактически отработали. tф — фактически отработанное время.

Оплата может происходить: n - по часовым или дневным тарифным ставкам (сумма денег, которую сотрудник получает за отработанный час или день); n - исходя из оклада (сумма денег, которую сотрудник получает за отработанный месяц).

Окладная оплата труда n при такой форме в зависимости от квалификации и выполненной работы каждый раз устанавливается оклад:

Контрактная оплата труда n зарплата оговаривается в контракте:

Учет рабочего времени ведут в специальном табеле. В нем отмечают отработанные часы и дни, указывают причины неявок на работу и т. д. Как правило, работнику устанавливают месячный оклад. Если он отработал месяц полностью, то получит оклад целиком. Если человек отработал не весь месяц, то зарплату ему начисляют только за те дни, которые фактически отработаны.

Задача Работнику турфирмы Иванову установлен месячный оклад в размере 6000 руб. n Август Иванов отработал полностью (23 рабочих дня). n Сентябрь Иванов также отработал полностью (22 рабочих дня). n В ноябре из 23 рабочих дней Иванов работал 14 дней (9 дней он находился в отпуске без сохранения зарплаты). n Рассчитайте заработную плату работника за каждый из указанных месяцев.

Повременно-премиальная n При повременно-премиальной системе вместе с заработной платой работнику начисляют премию. Ее устанавливают в твердой сумме или в процентах от оклада. В этом случае зарплату считают так же, как и простой повременной системе. А премию прибавляют к зарплате и выплачивают вместе с ней.

Задача n Работнику отдела продаж Яковлеву установлен месячный оклад в размере 10000 руб. Положением о премировании установлено, что работникам отдела продаж, выполняющим норму продаж, ежемесячно выплачивается премия в сумме 2000 руб. n Рассчитайте заработную плату работника.

Определите плюсы и минусы повременной оплаты

Бестарифная система оплаты труда n При использовании бестарифной системы оплаты труда заработок работника зависит от конечных результатов работы предприятия в целом, его структурного подразделения, в котором он работает, и от объема средств, направляемых работодателем на оплату труда.

Бестарифная система оплаты труда Такая система характеризуется следующими признаками: n тесной связью уровня оплаты труда с фондом заработной платы, определяемым по конкретным результатам работы коллектива; n установлением каждому работнику постоянного коэффициента квалификационного уровня и коэффициента трудового участия в текущих результатах деятельности. Таким образом, индивидуальная заработная плата каждого работника представляет собой его долю в заработанном всем коллективом фонде заработной платы:

Бестарифная система Эту систему могут использовать фирмы, в которых мало работников и все они на виду. Тогда легко учесть полезность для общего дела каждого человека. Каждому работнику ежемесячно присваивают коэффициент трудового участия (КТУ) в соответствии с его вкладом в общий результат. Затем на основе КТУ считают зарплату каждого работника.

Расчет по бестарифной системе Фонд заработной платы : Общая сумма коэффициентов трудового участия × коэффициент трудового участия работника= Сумма заработной платы работника Фонд заработной платы определяют ежемесячно по результатам работы всего коллектива. Коэффициенты устанавливают на общем собрании работников и утверждают приказом руководителя фирмы

Задача В январе на зарплату турфирмы выделено 50 000 руб. Рабочий коллектив состоит из трех работников: директора, турагента и менеджера по продажам. Коэффициенты трудового участия, утвержденные директором, составили: - директор – 1, 4; -туроператора – 1, 2; -менеджер по продажам – 1. -Рассчитать заработную плату по фирме.

Решение 1. Общая сумма коэффициента равна: 1, 4 + 1, 2 + 1 = 3, 6 2. заработная плата составит: - у директора – 19444 руб. (50000 руб. : 3, 6 × 1, 4); - У туроператора– 16667 руб. (50000 руб. : 3, 6 × 1, 2); - у менеджера по продажам – 13889 руб. (50 000 руб. : 3, 6 × 1).

Смешанная система оплаты труда n имеет признаки одновременно и тарифной, и бестарифной систем. n Система плавающих окладов строится на том, что при условии выполнения задания по выпуску продукции в зависимости от результатов труда работников происходит периодическая корректировка тарифной ставки (оклада).

Система плавающих окладов При такой системе заработок работников зависит n от результатов их работы, n прибыли фирмы и nсуммы, которая может быть направлена на зарплату. Руководитель фирмы может ежемесячно издавать приказ о повышении или понижении оплаты труда на определенный коэффициент. Это зависит от суммы, которую фирма может направить в фонд оплаты труда. Систему плавающих окладов устанавливают с согласия работников и фиксируют в коллективном (трудовом) договоре.

заработной платы =")

Сумму заработка работника рассчитывают так: Оклад работника × Коэффициент повышения (понижения) заработной платы = Сумма заработной платы Коэффициент повышения или понижения зарплаты руководитель определяет самостоятельно и утверждает своим приказом.

Оплата на комиссионной основе При выплате комиссионных размер заработной платы устанавливают в процентах от выручки, которую получает фирма в результате деятельности конкретного работника. Эту систему обычно применяют для тех, кто продает продукцию (товары, работы, услуги).

Комиссионная форма оплаты труда применяется для работников отдела сбыта, внешнеэкономической службы предприятия, рекламных агентств и т. п: где: Прр — прибыль от реализации продукции (товаров, услуг) данным работником. Дилерский механизм заключается в том, что работник за свой счет закупает часть продукции предприятия, которую затем сам же и реализует

Сумму заработной платы рассчитывают так: Выручка, полученная по результатам деятельности работника × Процент от выручки = Сумма зар. платы Процент от выручки определяет руководитель фирмы в соответствии с Положением об оплате труда и утверждает своим приказом. Фирма может установить работникам минимальный заработок, который выплачивают независимо от количества проданной продукции. Его записывают в трудовом договоре.

Задача n Турагенту Яковлеву заработная плата установлена в размере 5% от стоимости проданной им продукции. n В сентябре Яковлев реализовал услуг на сумму 375000 руб. (без НДС). n Рассчитайте заработную плату Яковлева за сентябрь:

Решение n 375000 руб. : 100 × 5% = 18750 руб.

Задача n Турагенту Яковлеву заработная плата установлена в размере 5% от стоимости проданной им продукции. При этом минимальная заработная плата, зафиксированная в трудовом договоре с Яковлевым, составляет 3000 руб. В октябре Яковлев реализовал продукцию на сумму 37 500 руб. (без НДС). При этом весь месяц он отработал полностью. n Какова заработная плата работника за месяц?

Решение Расчетная зарплата Яковлева за октябрь равна: n 37500 руб. : 100 × 5% = 1875 руб. Так как расчетный заработок работника ниже, чем установленный договором минимум, Яковлеву выплачивается 3000 руб.

Поощрительные системы В настоящее время две основные формы заработной платы практически не используются в чистом виде, так как они дополняются различного рода поощрительными системами. К ним относятся: nсистема нормирования труда на основе учета операций (используется в различных структурах гостиничного комплекса); nсистема интенсификации труда на основе увеличения норм обслуживания (применяется в экскурсионном бизнесе); n различные системы премирования для увеличения объема продаж, nиспользование гибкого графика рабочего времени, неполной рабочей недели, максимальной недельной нагрузки (используются в турфирмах).

— денежное вознаграждение (платёж, творческая зарплата) выплачиваемое")

Гонорар (лат. honorarium — вознаграждение за услугу) — денежное вознаграждение (платёж, творческая зарплата) выплачиваемое за труд лицам «свободных» профессий (например, таких как писатели, художники, артисты, философы, ораторы, врачи, учителя, адвокаты, профессора и др. ).

— авторский гонорар, периодические выплаты, причитающиеся держателю авторских прав за")

Ро ялти (англ. royalties) — авторский гонорар, периодические выплаты, причитающиеся держателю авторских прав за каждую публикацию, публичное воспроизведение или другое использование его произведения. Является компенсацией за использование патента, авторского права, и других видов интеллектуальной собственности, выплачиваемой в виде процента от стоимости проданных товаров и услуг, при производстве которых использовались патенты, авторские права и др. На практике размеры авторского гонорара устанавливаются в виде фиксированных ставок, которые выплачиваются лицензиатом через согласованные промежутки времени в течение действия лицензионного соглашения. Ставка авторского гонорара устанавливается в процентах от стоимости чистых продаж лицензионной продукции, её себестоимости, валовой прибыли или определяется в расчёте на единицу выпускаемой продукции. Наиболее распространённым методом является исчисление авторского гонорара в процентах от стоимости продаж продукции.

Проблемы роялти под термином «роялти» следует понимать платежи любого вида, полученные как вознаграждение за пользование или предоставление права на пользование любым авторским правом. . . за приобретение любого патента, зарегистрированного знака на товары и услуги или торговой марки. . . Очевидно, что роялти должно выплачиваться компанией, использующей торговую марку той компании, которой эта торговая марка принадлежит.

Бонусная оплата При бонусной системе оплаты труда работник часть заработной платы получает фиксировано, в виде оклада, а часть – в виде бонусов. При этом бонусная часть может существенно превышать фиксированный оклад. «Зарплату нужно заработать!» , — таков девиз работодателей, предлагающих сотрудникам поработать за бонусы. Чаще всего эта система практикуется у работников торговли: продавцов, менеджеров по продажам, а также страховых агентов и работников сферы услуг. С ней схожа система оплаты на комиссионной основе, но последняя не имеет фиксированной части и состоит только из процентов от прибыли. Минимальный оклад при системе оплаты на комиссионной основе иногда устанавливается, если заработанные проценты ниже установленного размера минимальной оплаты труда.

Плюсы бонусной системы оплаты n возможность мотивировать сотрудника работать на результат. Ээтим преимуществом скорее может воспользоваться работодатель. n Возможность регулировать и увеличивать свой доход. Работодатели, стремясь заинтересовать работника, довольно часто говорят о неограниченном доходе. Так ли это? Работа по бонусной системе может быть выгодна, если торговый представитель опытен, имеет клиентскую базу, способен объективно оценить ситуацию на рынке и спрос на товар. n Свободный график. Возможность работать в удобное время, отсутствие строгого надзора со стороны начальства. При этом не стоит сбрасывать со счетов то, что свободный график требует высокой самоорганизации, умения планировать свое время и ответственности.

Недостатки бонусной системы n Отсутствие гарантированного стабильного дохода. n Высокие риски обмана со стороны работодателя. Бонусная система оплаты труда — просто рай для тех работодателей, которые хотят за символическую плату нанять рекламных агентов или просто сэкономить на зарплате.

Доплаты, надбавки и единовременные вознаграждения Отличительная особенность доплат и надбавок как вида поощрения состоит в том, что они не имеют четких количественных зависимостей между результатами труда каждого работника и размером его вознаграждения. n Сегодня перечень применяемых доплат и надбавок к заработной плате насчитывает свыше 50 наименований. Все действующие виды компенсационных доплат и надбавок необходимо разделить на две группы: 1. доплаты и надбавки, не имеющие ограничений по сферам трудовой деятельности, и 2. доплаты и надбавки, применяемые в определенных сферах приложения труда. n

Все остальные виды выплат имеют ограниченную сферу премирования, и их также целесообразно, в свою очередь, разделить на три группы. n Первая группа: доплаты, носящие стимулирующий характер. Наиболее значимыми из них являются: за совмещение профессий (должностей); за расширение зон обслуживания или увеличение объема выполняемых работ; за выполнение обязанностей отсутствующего работника; рабочим– за профессиональное мастерство; специалистам– за высокие достижения в труде и высокий уровень квалификации и тому подобное. n Вторая группа: доплаты, связанные с особым характером выполняемой работы: за работу в воскресные дни, являющиеся рабочими днями по графику; за ненормированный рабочий день; за работу по графику с разделением дня на части перерывами не менее двух часов; за многосменный режим работы. n Третья группа: доплаты за условия труда, отклоняющиеся от нормальных, – за работу с тяжелыми (вредными) и особо тяжелыми (особо вредными) условиями труда рабочим, начальникам участков и цехов, другим специалистам и служащим.

НАДБАВКИ Если условия труда, в которых работает работник, отклоняются от нормальных, необходимо начислить доплату к его основной заработной плате. Доплаты начисляют за работы: n– в сверхурочное время; n– в ночное время; n– в вечернее и ночное время при многосменном режиме работы; n– в праздничные и выходные дни; n– при совмещении профессий или замещении временно отсутствующих работников.

n Если работник на основании приказа руководителя отработал больше времени, чем ему положено по графику, то ему обязаны доплатить за сверхурочную работу. Если у работника ненормированный рабочий день, и он работал без приказа руководителя, доплата не начисляется. n Сверхурочная работа каждого работника не должна превышать четырех часов в течение двух дней подряд и 120 часов в год.

n С согласия работника его можно привлечь к работе по другой специальности с сохранением основных трудовых обязанностей (совмещение профессий или должностей). Также ему можно поручить работу сотрудника, который временно отсутствует. n В этих случаях обязаны начислить работнику доплату. Размер доплаты и порядок ее расчета устанавливают в трудовом договоре. Доплату начисляют на основании приказа руководителя. В приказе указывают должность, по которой сотрудник будет выполнять работы, объем и сроки работ, размер доплаты.

Премии Премия – это доплата стимулирующего или поощрительного характера к основному заработку работника. Общий порядок выплат. Премирование может быть двух видов: n 1. Премирование стимулирующего характера, которое предусмотрено системой оплаты труда. Принятая в организации премиальная система оплаты труда должна предусматривать выплату премий определенному кругу лиц на основании заранее установленных конкретных показателей и условий премирования. n 2. Премирование (поощрение) отличившихся работников вне систем оплаты труда.

Премия Так как премия выплачивается за определенные достижения в работе, этот инструмент позволяет регулировать «рублем» действия сотрудника. Поводы могут быть разными: n за вклад в работу подразделения; n по итогам работы компании за квартал или год; n за перевыполнение плана или сокращение затрат и т. п.

Определите плюсы и ошибки в премировании

В некоторых случаях зарплату человеку платят, даже")

Оплата за бездействие (отпуска, простои, вынужденные прогулы) В некоторых случаях зарплату человеку платят, даже когда он не работал. Это происходит: n - при простое не по вине работника; n - при вынужденном прогуле (когда работника незаконно уволили не выдали вовремя трудовую книжку); n - при прохождении медобследования; n - при уходе в оплачиваемый отпуск.

На туристских предприятиях практикуются следующие формы оплаты и поощрения: повременно-премиальная; сдельно-премиальная; в процентах от стоимости путевки; на комиссионных началах; оплата продукцией, товаром; направление на международные семинары; бесплатная путевка на реализуемый маршрут после продажи 20 путевок; n дополнительные дни к отпуску; n дополнительная оплата (вознаграждение) за реализацию определенного объема услуг или количества путевок сверх нормы. n n n n

Источники выплаты заработной платы: n средства на оплату труда, которые формируются за счет себестоимости туристского продукта (услуги). Они включаются в статью "Расходы на оплату труда"; n прибыль, остающаяся в распоряжении туристского предприятия (чистая прибыль); n средства специального назначения и целевые поступления.

n представляет собой сумму всех расходов туристского предприятия на оплату")

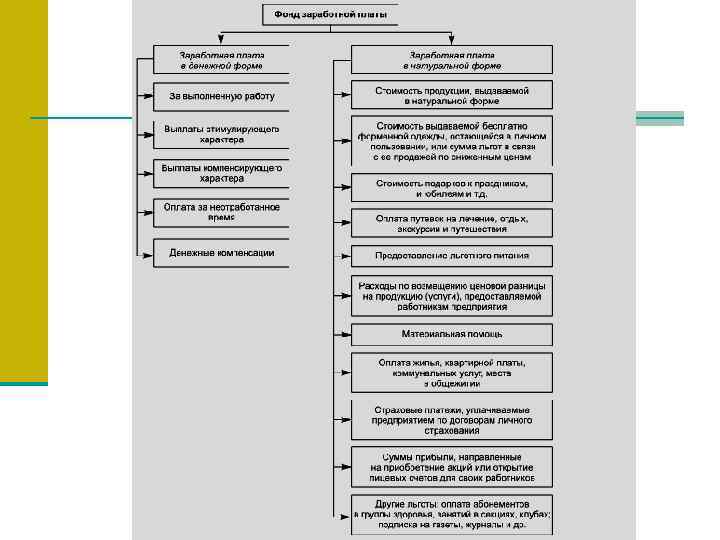

Фонд заработной платы (ФЗП) n представляет собой сумму всех расходов туристского предприятия на оплату труда в денежной, натуральной и смешанной формах независимо от источников выплат.

Оплата труда за фактически выполненную работу n в виде доплат за совмещение профессий, выполнение обязанностей отсутствующих работников; n в виде заработной платы студентам вузов и техникумов, проходящим производственную практику и зачисленным на должности; n в виде оплаты простоев не по вине работника; n в виде заработной платы работников, осуществляющих руководство практикой студентов и учащихся.

Выплаты стимулирующего характера: n надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и т. д. ; n вознаграждение за выслугу лет, стаж работы; n премии за производственные результаты; n единовременные поощрения; n вознаграждения по итогам работы за год; n материальная помощь к отпуску.

Выплаты компенсирующего характера, n доплаты за работу в тяжелых и вредных условиях, в ночное время; n оплата за работу в выходные и праздничные (нерабочие) дни, в сверхурочное время; n оплата за дни отдыха (отгулы), предоставленные в связи с работой сверх нормальной продолжительности рабочего времени.

Денежные компенсации: n по удорожанию стоимости питания; n за путевки, поездки и др.

Выплаты и расходы, не учитываемые с составе фонда заработной платы: n n n n выходное пособие, выплачиваемое уволенным работникам в связи с сокращением численности штата, реорганизацией или ликвидацией; надбавки к пенсиям, единовременные выплаты и пенсии; пособия женщинам, находящимся в отпуске по уходу за ребенком до достижения им определенного возраста по законодательству; командировочные расходы; компенсация за использование личного автомобиля в служебных целях; расходы, связанные с подготовкой кадров; расходы на проведение культурно-просветительских и оздоровительных мероприятий; пособие по социальному страхованию и другие выплаты за счет фонда социальной защиты; материальная помощь, оказываемая пенсионерам, семьям погибших и др. ; материальная помощь работникам для первоначального взноса на кооперативное жилищное строительство, на частичное погашение кредитов; по сдельным расценкам, тарифным ставкам, должностным окладам; по договорам подряда и совместителей ♦ расходы на погашение ссуд, выданных работникам предприятия.

n В состав фонда заработной платы не включаются доходы, полученные работниками предприятий в виде сумм, начисленных к выплате по акциям и вкладам членов трудового коллектива в имущество предприятия (дивиденды, проценты).

n Причины")

Домашнее задание. n Система оплаты труда в туристической отрасли (виды, формы, показатели) n Причины использования контрактной, бонусной, бестарифной, системы оплаты труда в туризме в современных условиях. n Тест n Подготовка к практической работе № 1 «Расчет заработной платы при различных формах оплаты труда»

заработная плата в туризме.ppt