хоз процессы.ppt

- Количество слайдов: 21

Операции и хозяйственный процесс Хозяйственные операции единичные факты хозяйственной деятельности организации: Вызывают изменения в средствах, источниках, оценках объекта учета; Имеют натуральное и денежное измерение; Разнородны и многообразны; Являются документально подтвержденными Группировка однородных по экономическому содержанию операций: Укрупнение объектов учета; Преимущественно денежное измерение; Накопление и обработка данных; Обобщенные показатели Хозяйственные процессы совокупность экономически однородных операций

Операции и хозяйственный процесс Хозяйственные операции единичные факты хозяйственной деятельности организации: Вызывают изменения в средствах, источниках, оценках объекта учета; Имеют натуральное и денежное измерение; Разнородны и многообразны; Являются документально подтвержденными Группировка однородных по экономическому содержанию операций: Укрупнение объектов учета; Преимущественно денежное измерение; Накопление и обработка данных; Обобщенные показатели Хозяйственные процессы совокупность экономически однородных операций

Объекты бухгалтерского учета Имущество по составу Внеоборотные средства Обязательства и источники средств Активы Пассивы (К+О) Бухгалтерский баланс Капитал (собственные средства) Обязательства (привлеченные средства) Хозяйственные операции Процесс вложения во ВНА Процесс снабжения, приобретения, заготовления (Об. С) Процесс производства Процесс продажи Отчет о прибылях и убытках

Объекты бухгалтерского учета Имущество по составу Внеоборотные средства Обязательства и источники средств Активы Пассивы (К+О) Бухгалтерский баланс Капитал (собственные средства) Обязательства (привлеченные средства) Хозяйственные операции Процесс вложения во ВНА Процесс снабжения, приобретения, заготовления (Об. С) Процесс производства Процесс продажи Отчет о прибылях и убытках

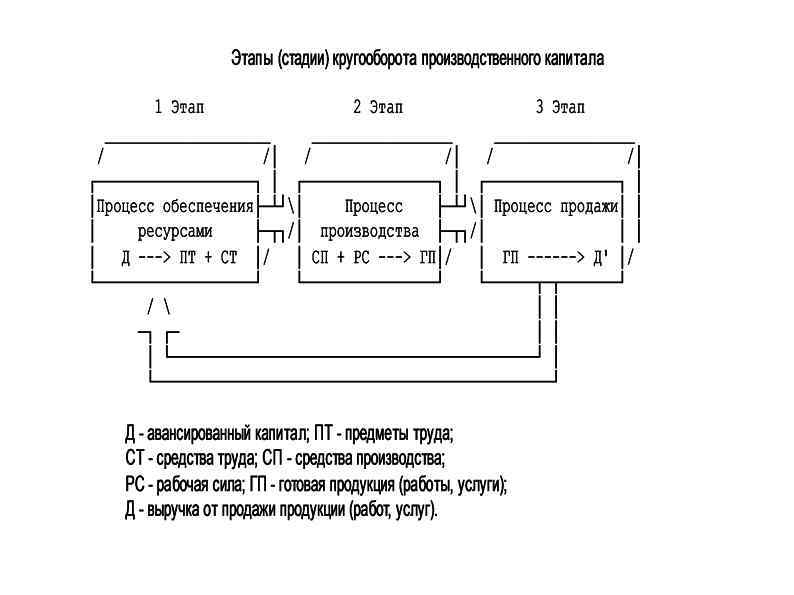

Основные хозяйственные процессы Процесс капитальных вложений Процесс снабжения Процесс производства Процесс создания организации Процесс реализации

Основные хозяйственные процессы Процесс капитальных вложений Процесс снабжения Процесс производства Процесс создания организации Процесс реализации

Учет создания организации Учредители Устав, государственная регистрация Действующая организация Уставный капитал — сумма взносов (долей) учредителей при создании организации 1. Формирование УК: Долги учредителей (А+) = Уставный капитал (П+) Д 75. 1 «Расчеты с учредителями по вкладам в УК» К 80 «Уставный капитал» 2. Внесение вкладов (долей) учредителями: Разные виды имущества (А+) = Долг учредителей по взносам в УК (А-) Д денежных средств и имущества К 75. 1

Учет создания организации Учредители Устав, государственная регистрация Действующая организация Уставный капитал — сумма взносов (долей) учредителей при создании организации 1. Формирование УК: Долги учредителей (А+) = Уставный капитал (П+) Д 75. 1 «Расчеты с учредителями по вкладам в УК» К 80 «Уставный капитал» 2. Внесение вкладов (долей) учредителями: Разные виды имущества (А+) = Долг учредителей по взносам в УК (А-) Д денежных средств и имущества К 75. 1

Затраты на Приобретение Строительство Монтаж Проектирование") Учет процесса капитальных вложений Капитальные вложения (сч. 08) Затраты на Приобретение Строительство Монтаж Проектирование И т. д. Внеоборотные активы ОС (сч. 01); НМА(сч. 04)

Учет процесса капитальных вложений Капитальные вложения (сч. 08) Затраты на Приобретение Строительство Монтаж Проектирование И т. д. Внеоборотные активы ОС (сч. 01); НМА(сч. 04)

• Определение понятия «капитальные вложения» дано в статье 1 ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25. 02. 99 № 39. • Капитальные вложения - затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года). При этом такие активы не должны быть предназначены для продажи. Новое строительство Приобретение зданий, машин и других объектов ОС Приобретение земельных участков и объектов природопользования Техническое перевооружение действующих организаций Приобретение и создание НМА (патентов, лицензий, НИОКР, и др. )

• Определение понятия «капитальные вложения» дано в статье 1 ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25. 02. 99 № 39. • Капитальные вложения - затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года). При этом такие активы не должны быть предназначены для продажи. Новое строительство Приобретение зданий, машин и других объектов ОС Приобретение земельных участков и объектов природопользования Техническое перевооружение действующих организаций Приобретение и создание НМА (патентов, лицензий, НИОКР, и др. )

• В бухучете капитальные вложения учитываются отдельно от текущих затрат на производство. Об этом говорится в пункте 6 статьи 8 Федерального закона от 21. 11. 96 № 129 -ФЗ «О бухгалтерском учете» . • Для отражения информации о затратах на объекты, которые впоследствии будут приняты к учету в качестве основных средств и нематериальных активов Планом счетов предусмотрен счет 08 «Вложения во внеоборотные активы» . На нем отражаются фактические затраты, связанные с приобретением ОС и НМА, которые впоследствии составят первоначальную стоимость ОС(НМА). • Аналитический учет по счету 08 ведется по каждому строящемуся или приобретенному объекту, а также по видам животных. • При строительстве объектов застройщик ведет учет затрат нарастающим итогом с начала строительства в разрезе отчетных периодов до ввода объектов в действие или полного производства соответствующих работ и затрат. • Наряду с учетом затрат по фактической стоимости застройщик независимо от способа производства строительных работ ведет учет производственных капитальных вложений по договорной стоимости.

• В бухучете капитальные вложения учитываются отдельно от текущих затрат на производство. Об этом говорится в пункте 6 статьи 8 Федерального закона от 21. 11. 96 № 129 -ФЗ «О бухгалтерском учете» . • Для отражения информации о затратах на объекты, которые впоследствии будут приняты к учету в качестве основных средств и нематериальных активов Планом счетов предусмотрен счет 08 «Вложения во внеоборотные активы» . На нем отражаются фактические затраты, связанные с приобретением ОС и НМА, которые впоследствии составят первоначальную стоимость ОС(НМА). • Аналитический учет по счету 08 ведется по каждому строящемуся или приобретенному объекту, а также по видам животных. • При строительстве объектов застройщик ведет учет затрат нарастающим итогом с начала строительства в разрезе отчетных периодов до ввода объектов в действие или полного производства соответствующих работ и затрат. • Наряду с учетом затрат по фактической стоимости застройщик независимо от способа производства строительных работ ведет учет производственных капитальных вложений по договорной стоимости.

• К счету 08 "Вложения во внеоборотные активы" могут быть открыты субсчета: 08 -1 "Приобретение земельных участков", 08 -2 "Приобретение объектов природопользования", 08 -3 "Строительство объектов основных средств", 08 -4 "Приобретение объектов основных средств", 08 -5 "Приобретение нематериальных активов", 08 -6 "Перевод молодняка животных в основное стадо", 08 -7 "Приобретение взрослых животных", 08 -8 "Выполнение научно-исследовательских, опытно-конструкторских и технологических работ" и др. Д СН 08 «Вложения во внеоборотные активы» НЗС затраты Об Дебет СК НЗС затраты Об Кредет К

• К счету 08 "Вложения во внеоборотные активы" могут быть открыты субсчета: 08 -1 "Приобретение земельных участков", 08 -2 "Приобретение объектов природопользования", 08 -3 "Строительство объектов основных средств", 08 -4 "Приобретение объектов основных средств", 08 -5 "Приобретение нематериальных активов", 08 -6 "Перевод молодняка животных в основное стадо", 08 -7 "Приобретение взрослых животных", 08 -8 "Выполнение научно-исследовательских, опытно-конструкторских и технологических работ" и др. Д СН 08 «Вложения во внеоборотные активы» НЗС затраты Об Дебет СК НЗС затраты Об Кредет К

• Сальдо по счету 08 отражает величину капитальных вложений организации в незавершенное строительство и приобретение основных средств и нематериальных активов, а также сумму незаконченных затрат по формированию основного стада. • С 1 января 2000 г. к незавершенным капитальным вложениям относят объекты недвижимости, не прошедшие государственную регистрацию. • По Дебету счета 08 отражается увеличение затрат организации по приобретению или созданию ОС, НМА с Кредита счетов 60 «Расчеты с поставщиками и подрядчиками» , 76 «Расчеты с разными дебиторами и кредиторами» , 10 «Материалы» , 70 «Расчеты с персоналом по оплате труда» , 69 «Расчеты по социальному страхованию и обеспечению» , 02 «Амортизация ОС» и т. д. • По Кредиту счета 08 происходит списание первоначальной стоимости активов, принятых в эксплуатацию и оформленных в установленном порядке, в Дебет счетов 01 "Основные средства", 03 "Доходные вложения в материальные ценности", 04 "Нематериальные активы « и др.

• Сальдо по счету 08 отражает величину капитальных вложений организации в незавершенное строительство и приобретение основных средств и нематериальных активов, а также сумму незаконченных затрат по формированию основного стада. • С 1 января 2000 г. к незавершенным капитальным вложениям относят объекты недвижимости, не прошедшие государственную регистрацию. • По Дебету счета 08 отражается увеличение затрат организации по приобретению или созданию ОС, НМА с Кредита счетов 60 «Расчеты с поставщиками и подрядчиками» , 76 «Расчеты с разными дебиторами и кредиторами» , 10 «Материалы» , 70 «Расчеты с персоналом по оплате труда» , 69 «Расчеты по социальному страхованию и обеспечению» , 02 «Амортизация ОС» и т. д. • По Кредиту счета 08 происходит списание первоначальной стоимости активов, принятых в эксплуатацию и оформленных в установленном порядке, в Дебет счетов 01 "Основные средства", 03 "Доходные вложения в материальные ценности", 04 "Нематериальные активы « и др.

Д Д 60, 76 Д 10 К 08 «Вложения во ВНА» СН К НЗС Д 01 К Д Д 02 К 04 Д 03 К К Д 70, 69 К Увеличение затрат Списание ПС СК НЗС К

Д Д 60, 76 Д 10 К 08 «Вложения во ВНА» СН К НЗС Д 01 К Д Д 02 К 04 Д 03 К К Д 70, 69 К Увеличение затрат Списание ПС СК НЗС К

• Организации могут осуществлять строительные, монтажные и другие работы хозяйственным способом, либо поручать эту деятельность строительным, монтажным, проектным и другим специализированным организациям на подрядных началах (ст. 740757 ГК РФ). В этом случае строительство ведется на основании договора строительного подряда (ст. 740 -757 ГК РФ). • При выполнении строительных и монтажных работ подрядным способом на счете 08 учитываются затраты, учтенные по данным акцептованных или оплаченных счетов подрядных организаций, а при выполнении этих работ хозяйственным способом - все затраты, фактически произведенные самим застройщиком.

• Организации могут осуществлять строительные, монтажные и другие работы хозяйственным способом, либо поручать эту деятельность строительным, монтажным, проектным и другим специализированным организациям на подрядных началах (ст. 740757 ГК РФ). В этом случае строительство ведется на основании договора строительного подряда (ст. 740 -757 ГК РФ). • При выполнении строительных и монтажных работ подрядным способом на счете 08 учитываются затраты, учтенные по данным акцептованных или оплаченных счетов подрядных организаций, а при выполнении этих работ хозяйственным способом - все затраты, фактически произведенные самим застройщиком.

") Д 08 «Вложения во ВНА» СН НЗС Д 60, 76 К Покупная цена ОС(НМА) Расходы на транспорт, консультативные, посреднические услуги Д 10 К Расходы строительных и других материалов Д 02 К К Д 01 К Ввод в эксплуатацию ОС Д Ввод в эксплуатацию НМА 04 К Амортизация строительных машин Д Д 70, 69 К Зарплата рабочих и ЕСН занятых в строительстве Ввод в эксплуатацию Доходного вложения в МЦ Увеличение затрат Списание ПС СК НЗС 03 К

Д 08 «Вложения во ВНА» СН НЗС Д 60, 76 К Покупная цена ОС(НМА) Расходы на транспорт, консультативные, посреднические услуги Д 10 К Расходы строительных и других материалов Д 02 К К Д 01 К Ввод в эксплуатацию ОС Д Ввод в эксплуатацию НМА 04 К Амортизация строительных машин Д Д 70, 69 К Зарплата рабочих и ЕСН занятых в строительстве Ввод в эксплуатацию Доходного вложения в МЦ Увеличение затрат Списание ПС СК НЗС 03 К

ПОКУПАТЕЛЬ ТОВАР ДЕНЬГИ") Учет процесса снабжение Общая схема учета купли-продажи товаров ДОГОВОР ПОСТАВЩИК (ПРОДАВЕЦ) ПОКУПАТЕЛЬ ТОВАР ДЕНЬГИ БАНК ГП Т Продажа Д БАНК Д Т Покупка

Учет процесса снабжение Общая схема учета купли-продажи товаров ДОГОВОР ПОСТАВЩИК (ПРОДАВЕЦ) ПОКУПАТЕЛЬ ТОВАР ДЕНЬГИ БАНК ГП Т Продажа Д БАНК Д Т Покупка

1 вариант. Учет процесса снабжения с использованием счета 10 «Материалы» Фактическая себестоимость ТМЦ Цена приобретения у поставщика НДС, уплаченный поставщику ТЗР Прочие расходы 1. Получены материалы от поставщика на сумму 52 510 руб, в том числе НДС ? руб Д сч. ? К сч ? 2. Акцептован счет транспортной организации за доставку материалов на сумму 1180 руб. , в том числе НДС ? Руб Д сч? К сч? 3. За счет подотчетных сумм оплачены расходы по разгрузке материалов в размере 100 руб. Д сч? К сч ?

1 вариант. Учет процесса снабжения с использованием счета 10 «Материалы» Фактическая себестоимость ТМЦ Цена приобретения у поставщика НДС, уплаченный поставщику ТЗР Прочие расходы 1. Получены материалы от поставщика на сумму 52 510 руб, в том числе НДС ? руб Д сч. ? К сч ? 2. Акцептован счет транспортной организации за доставку материалов на сумму 1180 руб. , в том числе НДС ? Руб Д сч? К сч? 3. За счет подотчетных сумм оплачены расходы по разгрузке материалов в размере 100 руб. Д сч? К сч ?

Счет 10 «Материалы»

Счет 10 «Материалы»

Порядок распределения ТЗР

Порядок распределения ТЗР

ТЗР и прочие расходы могут быть: Связаны с конкретным видом ТМЦ Прямо включаются в фактическую себестоимость приобретаемых ТМЦ Отнесены ко всем поступившим ТМЦ Распределяются косвенно между отдельными видами ТМЦ условно (выбор базы распределения закрепляется в УП организации

ТЗР и прочие расходы могут быть: Связаны с конкретным видом ТМЦ Прямо включаются в фактическую себестоимость приобретаемых ТМЦ Отнесены ко всем поступившим ТМЦ Распределяются косвенно между отдельными видами ТМЦ условно (выбор базы распределения закрепляется в УП организации

Распределение ТЗР

Распределение ТЗР

Калькулирование фактической себестоимости приобретенных ТМЦ

Калькулирование фактической себестоимости приобретенных ТМЦ

Схема учета процесса снабжения с использованием счетов 10, 15, 16 СЧ 15 СЧ 10 СН по учетной цене СН Материалы в пути Фактические затраты по прио бретению ТМЦ + Фактические затраты СК Материалы в пути Поступление по учетной цене СЧ 16 Отклонения +/Фактическая с/сть поступивших ТМЦ СН оклонения СН отклонения

Схема учета процесса снабжения с использованием счетов 10, 15, 16 СЧ 15 СЧ 10 СН по учетной цене СН Материалы в пути Фактические затраты по прио бретению ТМЦ + Фактические затраты СК Материалы в пути Поступление по учетной цене СЧ 16 Отклонения +/Фактическая с/сть поступивших ТМЦ СН оклонения СН отклонения