Финансовый менеджмент 3.pptx

- Количество слайдов: 57

• • • Цена и стоимость КФА Оценка") ОЦЕНКА СТОИМОСТИ КАПИТАЛЬНЫХ ФИНАНСОВЫХ АКТИВОВ (КФА) • • • Цена и стоимость КФА Оценка стоимости облигаций Оценка стоимости акций

ОЦЕНКА СТОИМОСТИ КАПИТАЛЬНЫХ ФИНАНСОВЫХ АКТИВОВ (КФА) • • • Цена и стоимость КФА Оценка стоимости облигаций Оценка стоимости акций

Обыкновенная акция Покупка акции дает три права: на участие в распределении прибыли (т. е. на получение дивидендов), на управление предприятием, на часть имущества общества, оставшегося после ликвидации предприятия и расчетов со всеми кредиторами и лендерами

Обыкновенная акция Покупка акции дает три права: на участие в распределении прибыли (т. е. на получение дивидендов), на управление предприятием, на часть имущества общества, оставшегося после ликвидации предприятия и расчетов со всеми кредиторами и лендерами

преимущественная") Привилегированная акция – гибридная ц/б, нечто среднее между обыкновенной акцией и облигацией: а) преимущественная выплата дохода, размер которого, как правило, фиксирован в твердой сумме или в процентах к номиналу; б) владельцы п/а не имеют права голоса на общем собрании акционеров, кроме наиболее важных вопросов (реорганизация, ликвидация, устав); в) преимущественное право при разделе имущества, остающегося после ликвидации

Привилегированная акция – гибридная ц/б, нечто среднее между обыкновенной акцией и облигацией: а) преимущественная выплата дохода, размер которого, как правило, фиксирован в твердой сумме или в процентах к номиналу; б) владельцы п/а не имеют права голоса на общем собрании акционеров, кроме наиболее важных вопросов (реорганизация, ликвидация, устав); в) преимущественное право при разделе имущества, остающегося после ликвидации

Облигация – эмиссионная ценная бумага, удостоверяющая право ее владельца на получение в предусмотренный в ней срок номинальной стоимости. Доходом по облигации является процент и (или) дисконт.

Облигация – эмиссионная ценная бумага, удостоверяющая право ее владельца на получение в предусмотренный в ней срок номинальной стоимости. Доходом по облигации является процент и (или) дисконт.

• объективный показатель") 1. ЦЕНА И СТОИМОСТЬ КАПИТАЛЬНЫХ ФИНАНСОВЫХ АКТИВОВ Цена КФА (Р, Price) • объективный показатель • значение показателя в отдельный момент времени однозначно Стоимость КФА (PV, Present Value) • субъективный показатель • значение стоимости в любой момент времени многозначно

1. ЦЕНА И СТОИМОСТЬ КАПИТАЛЬНЫХ ФИНАНСОВЫХ АКТИВОВ Цена КФА (Р, Price) • объективный показатель • значение показателя в отдельный момент времени однозначно Стоимость КФА (PV, Present Value) • субъективный показатель • значение стоимости в любой момент времени многозначно

P>РV 2) P<РV 3) P=РV") ВОЗМОЖНЫЕ СООТНОШЕНИЯ ЦЕНЫ И СТОИМОСТИ КФА 1) P>РV 2) P<РV 3) P=РV

ВОЗМОЖНЫЕ СООТНОШЕНИЯ ЦЕНЫ И СТОИМОСТИ КФА 1) P>РV 2) P<РV 3) P=РV

КОНЦЕПЦИЯ ЭФФЕКТИВНОГО РЫНКА • множество покупателей и продавцов • сделки, совершаемые отдельными лицами, не могут повлиять на общий уровень цен • все субъекты рынка действуют рационально • отсутствуют транзакционные затраты • сверхдоходы от сделок как прогнозируемое событие не возможны • информация доступна всем участникам рынка, и ее получение не связано с затратами КОНЦЕПЦИЯ АСИММЕТРИЧНОСТИ ИНФОРМАЦИИ

КОНЦЕПЦИЯ ЭФФЕКТИВНОГО РЫНКА • множество покупателей и продавцов • сделки, совершаемые отдельными лицами, не могут повлиять на общий уровень цен • все субъекты рынка действуют рационально • отсутствуют транзакционные затраты • сверхдоходы от сделок как прогнозируемое событие не возможны • информация доступна всем участникам рынка, и ее получение не связано с затратами КОНЦЕПЦИЯ АСИММЕТРИЧНОСТИ ИНФОРМАЦИИ

1. Строится поток ожидаемых доходов CF") ОЦЕНКА СТОИМОСТИ КФА МЕТОДОМ ДИСКОНТИРОВАНИЯ ДЕНЕЖНОГО ПОТОКА (DCF) 1. Строится поток ожидаемых доходов CF 1; CF 2 ; … ; CFn CFi – ожидаемый доход в i-том периоде; n – срок инвестиции. 2. Строится дисконтированный поток ожидаемых доходов (дисконтируется каждый элемент ДП)

ОЦЕНКА СТОИМОСТИ КФА МЕТОДОМ ДИСКОНТИРОВАНИЯ ДЕНЕЖНОГО ПОТОКА (DCF) 1. Строится поток ожидаемых доходов CF 1; CF 2 ; … ; CFn CFi – ожидаемый доход в i-том периоде; n – срок инвестиции. 2. Строится дисконтированный поток ожидаемых доходов (дисконтируется каждый элемент ДП)

") 3. Стоимость КФА определяется как настоящая стоимость ожидаемых доходов (сумма элементов дисконтированного денежного потока)

3. Стоимость КФА определяется как настоящая стоимость ожидаемых доходов (сумма элементов дисконтированного денежного потока)

M (Maturity)") 2. ОЦЕНКА СТОИМОСТИ ОБЛИГАЦИЙ Оценка стоимости облигаций с нулевым купоном (zero-coupon bonds) M (Maturity) – номинал облигации (Face Value / Par Value) n – срок обращения облигации

2. ОЦЕНКА СТОИМОСТИ ОБЛИГАЦИЙ Оценка стоимости облигаций с нулевым купоном (zero-coupon bonds) M (Maturity) – номинал облигации (Face Value / Par Value) n – срок обращения облигации

Бескупонная облигация номиналом 1000 д. е. и сроком погашения через 5 лет продается с 37% дисконтом. Следует ли покупать такие облигации, если требуемая доходность составляет для инвестора 12%? PV = M / (1+r)n = 1000 / (1 + 0, 12)5 = 567 D = 0, 37*1000 = 370 P = M – D = 1000 – 370 = 630 P (630) > РV (567)

Бескупонная облигация номиналом 1000 д. е. и сроком погашения через 5 лет продается с 37% дисконтом. Следует ли покупать такие облигации, если требуемая доходность составляет для инвестора 12%? PV = M / (1+r)n = 1000 / (1 + 0, 12)5 = 567 D = 0, 37*1000 = 370 P = M – D = 1000 – 370 = 630 P (630) > РV (567)

CF – купонный доход (сoupon)") Оценка стоимости бессрочных облигаций (perpetuity bonds) CF – купонный доход (сoupon)

Оценка стоимости бессрочных облигаций (perpetuity bonds) CF – купонный доход (сoupon)

;") 1. Бесконечный денежный поток: CF; … ; CF 2. Дисконтированный денежный поток: CF/ (1+r); CF/ (1+r)2; …; CF/ (1+r)n ; … 3. Сумма элементов ДДП находится по формуле бесконечно убывающей геометрической прогрессии: Продается бессрочная облигация с годовым доходом 1000 д. е. Какая цена приемлема для инвестора, если доходность альтернативных инвестиций составляет для него 18%?

1. Бесконечный денежный поток: CF; … ; CF 2. Дисконтированный денежный поток: CF/ (1+r); CF/ (1+r)2; …; CF/ (1+r)n ; … 3. Сумма элементов ДДП находится по формуле бесконечно убывающей геометрической прогрессии: Продается бессрочная облигация с годовым доходом 1000 д. е. Какая цена приемлема для инвестора, если доходность альтернативных инвестиций составляет для него 18%?

") Оценка стоимости купонных облигаций (coupon bonds)

Оценка стоимости купонных облигаций (coupon bonds)

Оцените стоимость купонной облигации номинальной стоимостью 1000 д. е. , купонной ставкой 15% годовых и сроком погашения через 4 года, если норма прибыли по ценным бумагам данного класса составляет 10% годовых. CF = 1000*0, 15 = 150; M = 1000; r = 0, 1; n = 4 PV ≈ 1158

Оцените стоимость купонной облигации номинальной стоимостью 1000 д. е. , купонной ставкой 15% годовых и сроком погашения через 4 года, если норма прибыли по ценным бумагам данного класса составляет 10% годовых. CF = 1000*0, 15 = 150; M = 1000; r = 0, 1; n = 4 PV ≈ 1158

Оценка стоимости купонных облигаций с использованием финансовых таблиц

Оценка стоимости купонных облигаций с использованием финансовых таблиц

– дисконтирующий множитель для аннуитета характеризует дисконтированную стоимость срочного аннуитета постнумерандо с регулярным платежом, равным одной денежной единице, продолжительностью n периодов и ставкой дисконтирования r – дисконтирующий множитель для единичного платежа характеризует дисконтированную по ставке r стоимость одной денежной единицы, ожидаемой к получению через n периодов

– дисконтирующий множитель для аннуитета характеризует дисконтированную стоимость срочного аннуитета постнумерандо с регулярным платежом, равным одной денежной единице, продолжительностью n периодов и ставкой дисконтирования r – дисконтирующий множитель для единичного платежа характеризует дисконтированную по ставке r стоимость одной денежной единицы, ожидаемой к получению через n периодов

CF = 150; M = 1000; r = 0, 1; n = 4 PV = 1158, 5 Оцените стоимость купонной облигации номинальной стоимостью 1000 д. е. , купонной ставкой 10% годовых и сроком погашения через 10 лет, если норма прибыли по ценным бумагам данного класса составляет 12% годовых.

CF = 150; M = 1000; r = 0, 1; n = 4 PV = 1158, 5 Оцените стоимость купонной облигации номинальной стоимостью 1000 д. е. , купонной ставкой 10% годовых и сроком погашения через 10 лет, если норма прибыли по ценным бумагам данного класса составляет 12% годовых.

Оцените стоимость купонной облигации номинальной стоимостью 1000 д. е. , купонной ставкой 10% годовых и сроком погашения через 10 лет, если норма прибыли по ценным бумагам данного класса составляет 12% годовых.

Оцените стоимость купонной облигации номинальной стоимостью 1000 д. е. , купонной ставкой 10% годовых и сроком погашения через 10 лет, если норма прибыли по ценным бумагам данного класса составляет 12% годовых.

CF/2 – купонный доход за полугодие") Оценка стоимости купонных облигаций (начисление процента каждые полгода) CF/2 – купонный доход за полугодие r/2 – полугодовая ставка дисконтирования 2 n – срок инвестиции в полугодиях i – номер периода (полугодия)

Оценка стоимости купонных облигаций (начисление процента каждые полгода) CF/2 – купонный доход за полугодие r/2 – полугодовая ставка дисконтирования 2 n – срок инвестиции в полугодиях i – номер периода (полугодия)

Оцените стоимость купонной облигации номинальной стоимостью 1000 д. е. , купонной ставкой 15% годовых и сроком погашения через 4 года, если норма прибыли по ценным бумагам данного класса составляет 10% годовых. Начисление процентов по облигации происходит каждые полгода. CF/2 – купонный доход за полугодие r/2 – полугодовая ставка дисконтирования 2 n – срок инвестиции в полугодиях i – номер периода (полугодия)

Оцените стоимость купонной облигации номинальной стоимостью 1000 д. е. , купонной ставкой 15% годовых и сроком погашения через 4 года, если норма прибыли по ценным бумагам данного класса составляет 10% годовых. Начисление процентов по облигации происходит каждые полгода. CF/2 – купонный доход за полугодие r/2 – полугодовая ставка дисконтирования 2 n – срок инвестиции в полугодиях i – номер периода (полугодия)

Оцените стоимость купонной облигации номинальной стоимостью 1000 д. е. , купонной ставкой 15% годовых и сроком погашения через 4 года, если норма прибыли по ценным бумагам данного класса составляет 10% годовых. Начисление процентов по облигации происходит каждые полгода.

Оцените стоимость купонной облигации номинальной стоимостью 1000 д. е. , купонной ставкой 15% годовых и сроком погашения через 4 года, если норма прибыли по ценным бумагам данного класса составляет 10% годовых. Начисление процентов по облигации происходит каждые полгода.

(с фиксированным дивидендом) 1. D – величина фиксированного") Оценка стоимости привилегированных акций (preferred stock) (с фиксированным дивидендом) 1. D – величина фиксированного дивиденда

Оценка стоимости привилегированных акций (preferred stock) (с фиксированным дивидендом) 1. D – величина фиксированного дивиденда

Оценка стоимости обыкновенных акций с равномерно возрастающим дивидендом (модель М. Дж. Гордона, 1968 г. ) 1. Бесконечный денежный поток: D 1; D 1 (1 +g); … ; D 1 (1+g)n-1; … D 1 – дивиденд за первый год инвестиций 2. Дисконтированный денежный поток: 3. Сумма элементов дисконтированного денежного потока:

Оценка стоимости обыкновенных акций с равномерно возрастающим дивидендом (модель М. Дж. Гордона, 1968 г. ) 1. Бесконечный денежный поток: D 1; D 1 (1 +g); … ; D 1 (1+g)n-1; … D 1 – дивиденд за первый год инвестиций 2. Дисконтированный денежный поток: 3. Сумма элементов дисконтированного денежного потока:

В течение четырех лет компания планирует выплачивать дивиденды 1, 5; 2; 2, 6 д. е. на акцию (каждый год соответственно). Ожидается, что в дальнейшем дивиденд будет увеличиваться равномерно на 4% в год. Оцените стоимость акции при ставке дисконтирования 12%. 1. Бесконечный денежный поток: D 1; D 2; … ; Dk(1+g); Dk(1+g)2; … ; Dk(1+g)n ; … D 1 ; D 2 ; … ; Dk ; 2. Дисконтированный денежный поток:

В течение четырех лет компания планирует выплачивать дивиденды 1, 5; 2; 2, 6 д. е. на акцию (каждый год соответственно). Ожидается, что в дальнейшем дивиденд будет увеличиваться равномерно на 4% в год. Оцените стоимость акции при ставке дисконтирования 12%. 1. Бесконечный денежный поток: D 1; D 2; … ; Dk(1+g); Dk(1+g)2; … ; Dk(1+g)n ; … D 1 ; D 2 ; … ; Dk ; 2. Дисконтированный денежный поток:

3. Сумма элементов дисконтированного денежного потока:

3. Сумма элементов дисконтированного денежного потока:

В течение четырех лет компания планирует выплачивать дивиденды 1, 5; 2; 2, 6 д. е. на акцию (каждый год соответственно). Ожидается, что в дальнейшем дивиденд будет увеличиваться равномерно на 4% в год. Оцените стоимость акции при ставке дисконтирования 12%. PV = 27, 62

В течение четырех лет компания планирует выплачивать дивиденды 1, 5; 2; 2, 6 д. е. на акцию (каждый год соответственно). Ожидается, что в дальнейшем дивиденд будет увеличиваться равномерно на 4% в год. Оцените стоимость акции при ставке дисконтирования 12%. PV = 27, 62

• • • Оценка доходности КФА") ОЦЕНКА ДОХОДНОСТИ И РИСКА КАПИТАЛЬНЫХ ФИНАНСОВЫХ АКТИВОВ (КФА) • • • Оценка доходности КФА Оценка риска КФА Модель ценообразования КФА

ОЦЕНКА ДОХОДНОСТИ И РИСКА КАПИТАЛЬНЫХ ФИНАНСОВЫХ АКТИВОВ (КФА) • • • Оценка доходности КФА Оценка риска КФА Модель ценообразования КФА

1. ОЦЕНКА ДОХОДНОСТИ КАПИТАЛЬНЫХ ФИНАНСОВЫХ АКТИВОВ

1. ОЦЕНКА ДОХОДНОСТИ КАПИТАЛЬНЫХ ФИНАНСОВЫХ АКТИВОВ

Текущая доходность 2) Капитализированная доходность 3) Общая доходность") ВИДЫ ДОХОДНОСТИ КАПИТАЛЬНЫХ ФИНАНСОВЫХ АКТИВОВ 1) Текущая доходность 2) Капитализированная доходность 3) Общая доходность Формулы показателей за 1 период CF 1 – доход по КФА за первый период Р – текущая цена КФА Р 1 – цена КФА в конце первого периода

ВИДЫ ДОХОДНОСТИ КАПИТАЛЬНЫХ ФИНАНСОВЫХ АКТИВОВ 1) Текущая доходность 2) Капитализированная доходность 3) Общая доходность Формулы показателей за 1 период CF 1 – доход по КФА за первый период Р – текущая цена КФА Р 1 – цена КФА в конце первого периода

ОЦЕНКА ДОХОДНОСТИ ОБЛИГАЦИЙ v. Облигация покупается не в спекулятивных целях Доходность облигаций с нулевым купоном r (во второй формуле) – рыночная (внутренняя) доходность или «доходность к погашению» (yield to maturity, YTM) M – номинал облигации P – текущая цена облигации n – срок инвестиции (срок до погашения)

ОЦЕНКА ДОХОДНОСТИ ОБЛИГАЦИЙ v. Облигация покупается не в спекулятивных целях Доходность облигаций с нулевым купоном r (во второй формуле) – рыночная (внутренняя) доходность или «доходность к погашению» (yield to maturity, YTM) M – номинал облигации P – текущая цена облигации n – срок инвестиции (срок до погашения)

ОЦЕНКА ДОХОДНОСТИ ОБЛИГАЦИЙ v. Облигация покупается не в спекулятивных целях Доходность бессрочных облигаций r (во второй формуле) – доходность к погашению P – текущая цена облигации CF – купонный доход

ОЦЕНКА ДОХОДНОСТИ ОБЛИГАЦИЙ v. Облигация покупается не в спекулятивных целях Доходность бессрочных облигаций r (во второй формуле) – доходность к погашению P – текущая цена облигации CF – купонный доход

ОЦЕНКА ДОХОДНОСТИ ОБЛИГАЦИЙ v. Облигация покупается не в спекулятивных целях Доходность купонных облигаций

ОЦЕНКА ДОХОДНОСТИ ОБЛИГАЦИЙ v. Облигация покупается не в спекулятивных целях Доходность купонных облигаций

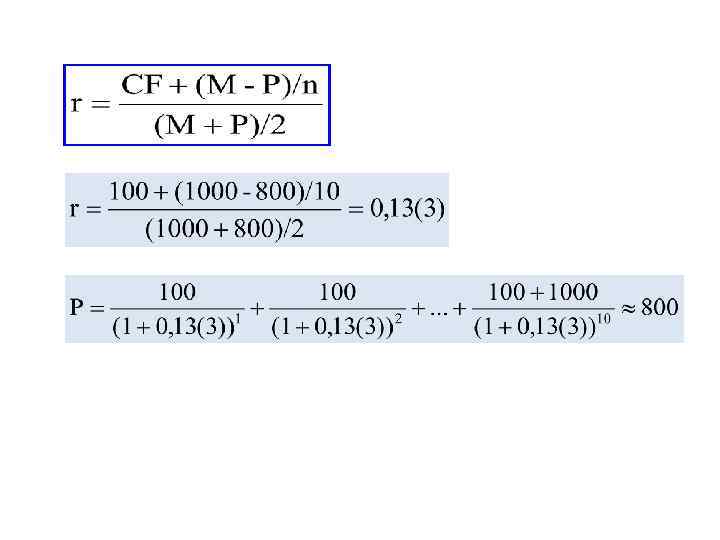

ЭКСПРЕСС-ОЦЕНКА ДОХОДНОСТИ К ПОГАШЕНИЮ КУПОННЫХ ОБЛИГАЦИЙ Продается купонная облигация: • номинальная стоимость 1000 д. е. • годовая купонная ставка 10% • текущая рыночная цена 800 д. е. • cрок обращения облигации 10 лет Целесообразно ли ее покупать, если есть возможность альтернативного вложения с доходностью 15%?

ЭКСПРЕСС-ОЦЕНКА ДОХОДНОСТИ К ПОГАШЕНИЮ КУПОННЫХ ОБЛИГАЦИЙ Продается купонная облигация: • номинальная стоимость 1000 д. е. • годовая купонная ставка 10% • текущая рыночная цена 800 д. е. • cрок обращения облигации 10 лет Целесообразно ли ее покупать, если есть возможность альтернативного вложения с доходностью 15%?

ОЦЕНКА ДОХОДНОСТИ ОБЛИГАЦИЙ v. Облигация покупается в спекулятивных целях Доходность облигаций с нулевым купоном r – рыночная (внутренняя) доходность Pn – предполагаемая цена продажи P – текущая цена облигации n – срок инвестиции Доходность бессрочных и купонных облигаций CF – купонный доход

ОЦЕНКА ДОХОДНОСТИ ОБЛИГАЦИЙ v. Облигация покупается в спекулятивных целях Доходность облигаций с нулевым купоном r – рыночная (внутренняя) доходность Pn – предполагаемая цена продажи P – текущая цена облигации n – срок инвестиции Доходность бессрочных и купонных облигаций CF – купонный доход

По какой цене продается облигация, если: • • ее номинальная стоимость 1000 д. е. до срока погашения остается 9 лет годовая купонная ставка 10% рыночная доходность (а) 12%; (б) 8%.

По какой цене продается облигация, если: • • ее номинальная стоимость 1000 д. е. до срока погашения остается 9 лет годовая купонная ставка 10% рыночная доходность (а) 12%; (б) 8%.

v. Акция покупается не в спекулятивных целях") ОЦЕНКА ДОХОДНОСТИ ПРИВИЛЕГИРОВАННЫХ АКЦИЙ (с фиксированным дивидендом) v. Акция покупается не в спекулятивных целях r (во второй формуле) – рыночная (внутренняя) доходность D – величина фиксированного дивиденда P – текущая цена акции

ОЦЕНКА ДОХОДНОСТИ ПРИВИЛЕГИРОВАННЫХ АКЦИЙ (с фиксированным дивидендом) v. Акция покупается не в спекулятивных целях r (во второй формуле) – рыночная (внутренняя) доходность D – величина фиксированного дивиденда P – текущая цена акции

ОЦЕНКА ДОХОДНОСТИ ОБЫКНОВЕННЫХ АКЦИЙ v. Акция покупается не в спекулятивных целях Доходность обыкновенных акций с равномерно возрастающим дивидендом r (во второй формуле) – рыночная (внутренняя) доходность D 1 – дивиденд за первый год P – текущая цена акции g – темп прироста дивиденда

ОЦЕНКА ДОХОДНОСТИ ОБЫКНОВЕННЫХ АКЦИЙ v. Акция покупается не в спекулятивных целях Доходность обыкновенных акций с равномерно возрастающим дивидендом r (во второй формуле) – рыночная (внутренняя) доходность D 1 – дивиденд за первый год P – текущая цена акции g – темп прироста дивиденда

Доходность обыкновенных акций с равномерно возрастающим дивидендом D 0 – «текущий дивиденд» В начале текущего года компания выплатила дивиденд в размере 2, 6 д. е. на акцию. Ожидается, что в дальнейшем дивиденд будет увеличиваться равномерно с темпом 0, 4% в год. Акция продается на рынке по цене 20 д. е. Следует ли ее покупать, если имеется возможность альтернативного вложения с доходностью 16%?

Доходность обыкновенных акций с равномерно возрастающим дивидендом D 0 – «текущий дивиденд» В начале текущего года компания выплатила дивиденд в размере 2, 6 д. е. на акцию. Ожидается, что в дальнейшем дивиденд будет увеличиваться равномерно с темпом 0, 4% в год. Акция продается на рынке по цене 20 д. е. Следует ли ее покупать, если имеется возможность альтернативного вложения с доходностью 16%?

ОЦЕНКА ДОХОДНОСТИ ПОРТФЕЛЯ ЦЕННЫХ БУМАГ rp – доходность портфеля ценных бумаг ri – доходность i-той ценной бумаги di – доля инвестиций в i-тую ц/б в общем объеме инвестиций n - количество ценных бумаг в портфеле v Г. Марковиц «Выбор портфеля: эффективная диверсификация инвестиций» (1952 г. )

ОЦЕНКА ДОХОДНОСТИ ПОРТФЕЛЯ ЦЕННЫХ БУМАГ rp – доходность портфеля ценных бумаг ri – доходность i-той ценной бумаги di – доля инвестиций в i-тую ц/б в общем объеме инвестиций n - количество ценных бумаг в портфеле v Г. Марковиц «Выбор портфеля: эффективная диверсификация инвестиций» (1952 г. )

150 бескупонных облигаций •") Оцените доходность портфеля, состоящего из двух видов ценных бумаг: 1) 150 бескупонных облигаций • срок до погашения – 3 года • номинал – 1000 д. е. • текущая цена – 750 д. е. 2) 70 привилегированных акций • фиксированный дивиденд – 20 д. е. • текущая цена – 150 д. е. У инвестора неспекулятивные мотивы

Оцените доходность портфеля, состоящего из двух видов ценных бумаг: 1) 150 бескупонных облигаций • срок до погашения – 3 года • номинал – 1000 д. е. • текущая цена – 750 д. е. 2) 70 привилегированных акций • фиксированный дивиденд – 20 д. е. • текущая цена – 150 д. е. У инвестора неспекулятивные мотивы

Оцениваем доходность ценных бумаг (r 1, r 2): 2) Оцениваем доходность портфеля (rp):") 1) Оцениваем доходность ценных бумаг (r 1, r 2): 2) Оцениваем доходность портфеля (rp):

1) Оцениваем доходность ценных бумаг (r 1, r 2): 2) Оцениваем доходность портфеля (rp):

2. ОЦЕНКА РИСКА КАПИТАЛЬНЫХ ФИНАНСОВЫХ АКТИВОВ

2. ОЦЕНКА РИСКА КАПИТАЛЬНЫХ ФИНАНСОВЫХ АКТИВОВ

риск Политический риск Операционный риск Финансовый риск Бизнес-риск Риск снижения") Виды риска Суверенный (страновой) риск Политический риск Операционный риск Финансовый риск Бизнес-риск Риск снижения покупательной способности денежной единицы Процентный риск Систематический (рыночный) риск Специфический (несистематический) риск Проектный риск Валютный риск Трансляционный риск Трансакционный риск Актуарный риск Производственный риск и финансовый риск

Виды риска Суверенный (страновой) риск Политический риск Операционный риск Финансовый риск Бизнес-риск Риск снижения покупательной способности денежной единицы Процентный риск Систематический (рыночный) риск Специфический (несистематический) риск Проектный риск Валютный риск Трансляционный риск Трансакционный риск Актуарный риск Производственный риск и финансовый риск

Размах вариации доходности– разность между максимальным и минимальным значениями признака") ОЦЕНКА РИСКА КФА 1) Размах вариации доходности– разность между максимальным и минимальным значениями признака данного ряда. rmax – максимальное значение доходности за период rmin – минимальное значение доходности за период

ОЦЕНКА РИСКА КФА 1) Размах вариации доходности– разность между максимальным и минимальным значениями признака данного ряда. rmax – максимальное значение доходности за период rmin – минимальное значение доходности за период

Дисперсия доходности - средний квадрат отклонений значений признака от его средней ri –") 2) Дисперсия доходности - средний квадрат отклонений значений признака от его средней ri – доходность в i-том периоде rav – средняя доходность (средняя арифметическая) n – срок инвестиции

2) Дисперсия доходности - средний квадрат отклонений значений признака от его средней ri – доходность в i-том периоде rav – средняя доходность (средняя арифметическая) n – срок инвестиции

Стандартное (среднеквадратическое) отклонение доходностипоказывает среднее отклонение значений варьирующего признака относительно центра распределения ri") 3) Стандартное (среднеквадратическое) отклонение доходностипоказывает среднее отклонение значений варьирующего признака относительно центра распределения ri – доходность в i-том периоде rav – средняя доходность (средняя арифметическая) n – срок инвестиции

3) Стандартное (среднеквадратическое) отклонение доходностипоказывает среднее отклонение значений варьирующего признака относительно центра распределения ri – доходность в i-том периоде rav – средняя доходность (средняя арифметическая) n – срок инвестиции

Способы противодействия риску Игнорирование риска Избегание риска Хеджирование риска Передача риска

Способы противодействия риску Игнорирование риска Избегание риска Хеджирование риска Передача риска

МОДЕЛЬ ЦЕНООБРАЗОВАНИЯ КАПИТАЛЬНЫХ ФИНАНСОВЫХ АКТИВОВ Capital Asset Pricing Model, CAPM v Шарп У. , Александер Г. , Бэйли Дж. Инвестиции. – М. , 2003. Концепция компромисса между риском и доходностью • Осторожные инвесторы • Инвесторы, безразличные к риску • Агрессивные инвесторы (предпочитающие риск) Безрисковый эквивалент – сумма денег, гарантированное получение которой в некоторый момент времени не позволяет сделать четкий выбор между нею и ожидаемым доходом в тот же момент времени.

МОДЕЛЬ ЦЕНООБРАЗОВАНИЯ КАПИТАЛЬНЫХ ФИНАНСОВЫХ АКТИВОВ Capital Asset Pricing Model, CAPM v Шарп У. , Александер Г. , Бэйли Дж. Инвестиции. – М. , 2003. Концепция компромисса между риском и доходностью • Осторожные инвесторы • Инвесторы, безразличные к риску • Агрессивные инвесторы (предпочитающие риск) Безрисковый эквивалент – сумма денег, гарантированное получение которой в некоторый момент времени не позволяет сделать четкий выбор между нею и ожидаемым доходом в тот же момент времени.

r –") ФОРМУЛА ДОХОДНОСТИ КАПИТАЛЬНОГО ФИНАНСОВОГО АКТИВА (в основном применяется в отношении обыкновенных акций) r – доходность КФА rrf (risk-free rate of return) – безрисковая доходность rm (market rate of return) – рыночная доходность β – показатель риска КФА (бета-коэффициент)

ФОРМУЛА ДОХОДНОСТИ КАПИТАЛЬНОГО ФИНАНСОВОГО АКТИВА (в основном применяется в отношении обыкновенных акций) r – доходность КФА rrf (risk-free rate of return) – безрисковая доходность rm (market rate of return) – рыночная доходность β – показатель риска КФА (бета-коэффициент)

Безрисковая доходность отражает ожидаемый среднегодовой темп прироста экономики в долгосрочной") БАЗОВЫЕ ПОКАЗАТЕЛИ CAPM 1) Безрисковая доходность отражает ожидаемый среднегодовой темп прироста экономики в долгосрочной перспективе 2) Рыночная доходность отражает доходность т. н. «рыночного портфеля» , который состоит из инвестиций во все котируемые на рынке ценные бумаги (пропорция вложения соответствует доле ценной бумаге в рыночной капитализации) 3) Бета– коэффициент отражает чувствительность доходности ценной бумаги по отношению к рыночной доходности

БАЗОВЫЕ ПОКАЗАТЕЛИ CAPM 1) Безрисковая доходность отражает ожидаемый среднегодовой темп прироста экономики в долгосрочной перспективе 2) Рыночная доходность отражает доходность т. н. «рыночного портфеля» , который состоит из инвестиций во все котируемые на рынке ценные бумаги (пропорция вложения соответствует доле ценной бумаге в рыночной капитализации) 3) Бета– коэффициент отражает чувствительность доходности ценной бумаги по отношению к рыночной доходности

В самом упрощенном виде: β = Rr / Rrm, где: Rr – размах вариации доходности финансового актива за некоторый период; Rr = maxr – minr, т. е. это разность максимального и минимального значения r за анализируемый период; Rrm – размах вариации среднерыночной доходности за аналогичный период. Размах вариации является одним из показателей риска. Чем больше размах вариации доходности, тем больше риск вложения в такой актив. β>1 – ценные бумаги более рисковы, чем в среднем на рынке; β<1 – менее рисковы, чем в среднем на рынке Как правило, β бывает от 0, 5 до 2.

В самом упрощенном виде: β = Rr / Rrm, где: Rr – размах вариации доходности финансового актива за некоторый период; Rr = maxr – minr, т. е. это разность максимального и минимального значения r за анализируемый период; Rrm – размах вариации среднерыночной доходности за аналогичный период. Размах вариации является одним из показателей риска. Чем больше размах вариации доходности, тем больше риск вложения в такой актив. β>1 – ценные бумаги более рисковы, чем в среднем на рынке; β<1 – менее рисковы, чем в среднем на рынке Как правило, β бывает от 0, 5 до 2.

– премия за") Взаимосвязь между рыночной доходностью и доходностью капитального финансового актива (r – rrf)– премия за риск вложения в данную ценную бумагу (rm – rrf) – рыночная премия за риск r – доходность КФА rrf (risk-free rate of return) – безрисковая доходность rm (market rate of return) – рыночная доходность β – показатель риска КФА (бета-коэффициент)

Взаимосвязь между рыночной доходностью и доходностью капитального финансового актива (r – rrf)– премия за риск вложения в данную ценную бумагу (rm – rrf) – рыночная премия за риск r – доходность КФА rrf (risk-free rate of return) – безрисковая доходность rm (market rate of return) – рыночная доходность β – показатель риска КФА (бета-коэффициент)

Безрисковая доходность оценивается на уровне 7%. Среднерыночная доходность составляет 10%. Необходимо проанализировать доходность портфеля ценных бумаг, состоящего из акций А и B в пропорции 2: 3 • β-коэффициент акций А равен 2 • β-коэффициент акций B равен 0, 7 Требуемый инвестором уровень доходности инвестиций составляет 11%.

Безрисковая доходность оценивается на уровне 7%. Среднерыночная доходность составляет 10%. Необходимо проанализировать доходность портфеля ценных бумаг, состоящего из акций А и B в пропорции 2: 3 • β-коэффициент акций А равен 2 • β-коэффициент акций B равен 0, 7 Требуемый инвестором уровень доходности инвестиций составляет 11%.

Систематический (рыночный, неснижаемый) риск КФА определяется факторами, которые") СИСТЕМАТИЧЕСКИЙ И НЕСИСТЕМАТИЧЕСКИЙ РИСКИ КФА 1) Систематический (рыночный, неснижаемый) риск КФА определяется факторами, которые одинаково влияют на всех эмитентов на рынке не преодолевается с помощью диверсификации 2) Несистематический (специфический) риск КФА определяется особенностями деятельности отдельного эмитента преодолевается с помощью диверсификации

СИСТЕМАТИЧЕСКИЙ И НЕСИСТЕМАТИЧЕСКИЙ РИСКИ КФА 1) Систематический (рыночный, неснижаемый) риск КФА определяется факторами, которые одинаково влияют на всех эмитентов на рынке не преодолевается с помощью диверсификации 2) Несистематический (специфический) риск КФА определяется особенностями деятельности отдельного эмитента преодолевается с помощью диверсификации

Исследования на Нью-Йоркской фондовой бирже показали, что если портфель состоит из одной акции, его риск в среднем составляет 28%, если из двух случайно выбранных акций – 25%, если из 10 акций – 18%. Почти половина риска портфеля, состоящего из одной акции, может быть исключена, если в портфель включить 40 и более акций. Почему чем больше разных бумаг в портфеле, тем меньше его совокупный риск?

Исследования на Нью-Йоркской фондовой бирже показали, что если портфель состоит из одной акции, его риск в среднем составляет 28%, если из двух случайно выбранных акций – 25%, если из 10 акций – 18%. Почти половина риска портфеля, состоящего из одной акции, может быть исключена, если в портфель включить 40 и более акций. Почему чем больше разных бумаг в портфеле, тем меньше его совокупный риск?