сводная.pptx

- Количество слайдов: 147

Оценка направлений ВИНК

Оценка направлений ВИНК

Мировые запасы нефти и газа Абдулвалиев Эдуард Салихович

Мировые запасы нефти и газа Абдулвалиев Эдуард Салихович

Мировые запасы нефти

Мировые запасы нефти

Мировые запасы газа

Мировые запасы газа

Мировые запасы углеводородов на шельфовых месторождениях

Мировые запасы углеводородов на шельфовых месторождениях

• • • • • Самая богатая нефтью страна. Саудовская Аравия обладает четвертой частью всех разведанных мировых запасов «черного золота» , которых ей хватит на 86 лет. 2. Ирак На долю Ирака приходится 11% мировых запасов. Однако, по подсчетам экспертов, нефти здесь должно хватить более чем на 100 лет. 3. ОАЭ Доля ОАЭ составляет 9%. Эксперты подсчитали, что нефть здесь смогут добывать еще не менее 100 лет. 4. Кувейт Доля Кувейта такая же, как и у ОАЭ — 9%. И запасы нефти в течение 100 лет здесь точно не иссякнут. 5. Иран По количеству запасов нефти Иран не отстает от Кувейта и ОАЭ. Он располагает теми же 9%. Однако эксперты считают, что нефть здесь закончится быстрее — через 73 года. 6. Венесуэла На долю Венесуэлы приходится 7% мировых запасов нефти, которые могут иссякнуть уже через 74 года. 7. Россия Хотя Россия по своим запасам «черного золота» почти не отстает от предыдущих стран — 6% мировых запасов, нефть здесь может закончиться уже через 22 года. Многие считают, что причина этому — неразумная государственная политика в области природных ресурсов. 8. США Доля США еще меньше — только 3%. И запасы нефти здесь могут иссякнуть уже через 11 лет. 9. Ливия Доля Ливии в мировых запасах нефти составляет также 3%, но добывать «черное золото» здесь смогут гораздо дольше, чем в США — 59 лет. 10. Нигерия обладает 2% мировых запасов нефти, которые, по подсчетам экспертов, не должны закончиться в течение 33 лет. В пределах Мирового океана установлено около 70 нефтегазоносных или потенциально нефтегазоносных бассейнов или провинций. Генетически они разнородны, поэтому при анализе целесообразно сгруппировать их по географическому признаку в семь основных регионов: Северный Ледовитый океан, Северная Атлантика, Южная Атлантика, западная часть Индийского океана, восточная часть Индийского океана, западная часть Тихого океана, восточная часть Тихого океана.

• • • • • Самая богатая нефтью страна. Саудовская Аравия обладает четвертой частью всех разведанных мировых запасов «черного золота» , которых ей хватит на 86 лет. 2. Ирак На долю Ирака приходится 11% мировых запасов. Однако, по подсчетам экспертов, нефти здесь должно хватить более чем на 100 лет. 3. ОАЭ Доля ОАЭ составляет 9%. Эксперты подсчитали, что нефть здесь смогут добывать еще не менее 100 лет. 4. Кувейт Доля Кувейта такая же, как и у ОАЭ — 9%. И запасы нефти в течение 100 лет здесь точно не иссякнут. 5. Иран По количеству запасов нефти Иран не отстает от Кувейта и ОАЭ. Он располагает теми же 9%. Однако эксперты считают, что нефть здесь закончится быстрее — через 73 года. 6. Венесуэла На долю Венесуэлы приходится 7% мировых запасов нефти, которые могут иссякнуть уже через 74 года. 7. Россия Хотя Россия по своим запасам «черного золота» почти не отстает от предыдущих стран — 6% мировых запасов, нефть здесь может закончиться уже через 22 года. Многие считают, что причина этому — неразумная государственная политика в области природных ресурсов. 8. США Доля США еще меньше — только 3%. И запасы нефти здесь могут иссякнуть уже через 11 лет. 9. Ливия Доля Ливии в мировых запасах нефти составляет также 3%, но добывать «черное золото» здесь смогут гораздо дольше, чем в США — 59 лет. 10. Нигерия обладает 2% мировых запасов нефти, которые, по подсчетам экспертов, не должны закончиться в течение 33 лет. В пределах Мирового океана установлено около 70 нефтегазоносных или потенциально нефтегазоносных бассейнов или провинций. Генетически они разнородны, поэтому при анализе целесообразно сгруппировать их по географическому признаку в семь основных регионов: Северный Ледовитый океан, Северная Атлантика, Южная Атлантика, западная часть Индийского океана, восточная часть Индийского океана, западная часть Тихого океана, восточная часть Тихого океана.

ОПЕК и независимые экспортеры нефти Аликулов Акмал Абдужаббарович

ОПЕК и независимые экспортеры нефти Аликулов Акмал Абдужаббарович

Организация стран — экспортёров нефти, сокращённо ОПЕК (англ. The Organization of the Petroleum Exporting Countries, OPEC) — международная межправительственная организация (также называемая картелем), созданная нефтедобывающими странами в целях стабилизации цен на нефть. В состав ОПЕК входят 12 стран: Иран, Ирак, Кувейт, Саудовская Аравия, Венесуэла, Катар, Ливия, Объединённые Арабские Эмираты, Алжир, Нигерия, Эквадор и Ангола. Штаб-квартира ОПЕК первоначально находилась в Женеве (Швейцария), затем 1 сентября 1965 переместилась в Вену (Австрия).

Организация стран — экспортёров нефти, сокращённо ОПЕК (англ. The Organization of the Petroleum Exporting Countries, OPEC) — международная межправительственная организация (также называемая картелем), созданная нефтедобывающими странами в целях стабилизации цен на нефть. В состав ОПЕК входят 12 стран: Иран, Ирак, Кувейт, Саудовская Аравия, Венесуэла, Катар, Ливия, Объединённые Арабские Эмираты, Алжир, Нигерия, Эквадор и Ангола. Штаб-квартира ОПЕК первоначально находилась в Женеве (Швейцария), затем 1 сентября 1965 переместилась в Вену (Австрия).

Цели, декларируемые ОПЕК: Координация и унификация нефтяной политики государствчленов. Определение наиболее эффективных индивидуальных и колективных средств защиты их интересов. Обеспечение стабильности цен на мировых рынках нефти. Внимание к интересам стран-производителей нефти и необходимости обеспечения: 1. устойчивых доходов стран-производителей нефти; 2. эффективного, рентабельного и регулярного снабжения стран -потребителей; 3. справедливых доходов от инвестиций в нефтяную промышленность; 4. Охраны окружающей среды в интересах нынешних и будущих поколений.

Цели, декларируемые ОПЕК: Координация и унификация нефтяной политики государствчленов. Определение наиболее эффективных индивидуальных и колективных средств защиты их интересов. Обеспечение стабильности цен на мировых рынках нефти. Внимание к интересам стран-производителей нефти и необходимости обеспечения: 1. устойчивых доходов стран-производителей нефти; 2. эффективного, рентабельного и регулярного снабжения стран -потребителей; 3. справедливых доходов от инвестиций в нефтяную промышленность; 4. Охраны окружающей среды в интересах нынешних и будущих поколений.

Страны члены ОПЕК контролируют около 2/3 мировых запасов нефти. На их долю приходится 40 % от всемирной добычи и половина мирового экспорта нефти. Страна Добыча нефти (1000 б/д) Производство нефтепродуктов (1000 б/д) Экспорт нефти (1000 б/д) Экспорт нефтепродуктов (1000 б/д) Алжир 1 216 411. 6 747 232. 5 Ангола 1 739 46. 2 1 770 40. 8 Эквадор 465 189. 3 329 33. 5 Иран 3 557 1 726 2 232 300. 8 Ирак 2 336 456. 6 1 906 26. 2 Кувейт 2 262 892. 7 1 348 673. 5 Ливия 1 474 350 1 170 136. 1 Нигерия 1 842 249. 4 2 160 12. 1 Катар 733 126. 3 647 120. 5 Саудовская Аравия 8 184 1 911. 0 6 268 1 008. 4 ОАЭ 2 242 400. 4 1 953 374. 1 Венесуэла 2 878 1 232. 4 1 608 963. 6 Всего 28 928 7991. 9 22 138 3 922. 1

Страны члены ОПЕК контролируют около 2/3 мировых запасов нефти. На их долю приходится 40 % от всемирной добычи и половина мирового экспорта нефти. Страна Добыча нефти (1000 б/д) Производство нефтепродуктов (1000 б/д) Экспорт нефти (1000 б/д) Экспорт нефтепродуктов (1000 б/д) Алжир 1 216 411. 6 747 232. 5 Ангола 1 739 46. 2 1 770 40. 8 Эквадор 465 189. 3 329 33. 5 Иран 3 557 1 726 2 232 300. 8 Ирак 2 336 456. 6 1 906 26. 2 Кувейт 2 262 892. 7 1 348 673. 5 Ливия 1 474 350 1 170 136. 1 Нигерия 1 842 249. 4 2 160 12. 1 Катар 733 126. 3 647 120. 5 Саудовская Аравия 8 184 1 911. 0 6 268 1 008. 4 ОАЭ 2 242 400. 4 1 953 374. 1 Венесуэла 2 878 1 232. 4 1 608 963. 6 Всего 28 928 7991. 9 22 138 3 922. 1

С 1988 г. существует ИПЕК - группа стран - независимых экспортеров нефти. . (англ. IPEC - Independent Petroleum Exporting Countries) Неформальная группа экспортеров нефти, не принадлежащих к ОПЕК, деятельность которой обычно координируется Оманом. Не была оформлена как самостоятельная организация. В нее входят Бруней, Египет, Йемен, Китай, Колумбия, Малайзия, Мексика, Норвегия, Оман и Россия. Ряд других независимых экспортеров нефти, включая Австралию, Канаду, Великобританию, не проявили интереса к ИПЕК.

С 1988 г. существует ИПЕК - группа стран - независимых экспортеров нефти. . (англ. IPEC - Independent Petroleum Exporting Countries) Неформальная группа экспортеров нефти, не принадлежащих к ОПЕК, деятельность которой обычно координируется Оманом. Не была оформлена как самостоятельная организация. В нее входят Бруней, Египет, Йемен, Китай, Колумбия, Малайзия, Мексика, Норвегия, Оман и Россия. Ряд других независимых экспортеров нефти, включая Австралию, Канаду, Великобританию, не проявили интереса к ИПЕК.

Объемы доказанных запасов нефти на территории государств - независимых экспортеров нефти составляют свыше 20 млрд т, или около 15% общемировых. Страна Добыча нефти (1000 б/д) Экспорт нефти (1000 б/д) Россия 10 270 4 270 Норвегия 3 200 1 600 Мексика 2 600 1 500 Оман 900 679 Согласно данным экспертов, первое место по добыче нефти по-прежнему принадлежит России. Наш ближайший конкурент — Саудовская Аравия, которая тоже добывает ежедневно около 10 млн баррелей в день.

Объемы доказанных запасов нефти на территории государств - независимых экспортеров нефти составляют свыше 20 млрд т, или около 15% общемировых. Страна Добыча нефти (1000 б/д) Экспорт нефти (1000 б/д) Россия 10 270 4 270 Норвегия 3 200 1 600 Мексика 2 600 1 500 Оман 900 679 Согласно данным экспертов, первое место по добыче нефти по-прежнему принадлежит России. Наш ближайший конкурент — Саудовская Аравия, которая тоже добывает ежедневно около 10 млн баррелей в день.

Первая десятка нефтедобывающих государств по итогам 2011 года выглядит следующим образом

Первая десятка нефтедобывающих государств по итогам 2011 года выглядит следующим образом

Потребление нефти. Мировые потребители нефти. Абдуллин Азат Фаритович

Потребление нефти. Мировые потребители нефти. Абдуллин Азат Фаритович

Основные страны потребители нефти.

Основные страны потребители нефти.

Основные страны потребители нефти. На долю государств-членов ОЭСР приходится около 60 % мирового ВВП. ОЭСР - Организация экономического сотрудничества и развития. В организацию входят 34 государства, в том числе большинство государств — членов ЕС. На долю государств-членов ОЭСР приходится около 60 % мирового ВВП.

Основные страны потребители нефти. На долю государств-членов ОЭСР приходится около 60 % мирового ВВП. ОЭСР - Организация экономического сотрудничества и развития. В организацию входят 34 государства, в том числе большинство государств — членов ЕС. На долю государств-членов ОЭСР приходится около 60 % мирового ВВП.

Основные страны потребители нефти.

Основные страны потребители нефти.

Потоки нефти Девяткова Юлия Владимировна

Потоки нефти Девяткова Юлия Владимировна

Основные способы транспортировки нефти Магистральные нефтепроводы Танкерный способ По железной дороге

Основные способы транспортировки нефти Магистральные нефтепроводы Танкерный способ По железной дороге

Критические места транспортировки нефти Пролив Минимальная ширина, миля Страны-отправители Страны назначения Саудовская Аравия, Иран, Малакский 21 1, 7 ОАЭ, др. страны персидского Европа, Япония, залива Ормузский США, Западная др. страны Азии Страны Персидского залива и Западной Африки Япония, Китай Саудовская Аравия, др. Суэцкий 0, 16 страны Суэцкого залива, Европа и США Азиатские страны Альтернативные маршруты Трансаравийский нефтепровод Восток-Запад длиной 745 миль Проливы Ломбок и Сумба в индонезии Обход через Кейп Код, дополнительные 6 тыс. миль Трансаравийский нефтепровод Баб - эль Мандебский 18 Страны Персидского залива Европа и США Восток-Запад длиной 745 миль; Обход через Кейп Код, дополнительные 6 тыс. миль Турецкие проливы 0, 5 Каспийские страны Европа Нет удовлетворительных альтернатив

Критические места транспортировки нефти Пролив Минимальная ширина, миля Страны-отправители Страны назначения Саудовская Аравия, Иран, Малакский 21 1, 7 ОАЭ, др. страны персидского Европа, Япония, залива Ормузский США, Западная др. страны Азии Страны Персидского залива и Западной Африки Япония, Китай Саудовская Аравия, др. Суэцкий 0, 16 страны Суэцкого залива, Европа и США Азиатские страны Альтернативные маршруты Трансаравийский нефтепровод Восток-Запад длиной 745 миль Проливы Ломбок и Сумба в индонезии Обход через Кейп Код, дополнительные 6 тыс. миль Трансаравийский нефтепровод Баб - эль Мандебский 18 Страны Персидского залива Европа и США Восток-Запад длиной 745 миль; Обход через Кейп Код, дополнительные 6 тыс. миль Турецкие проливы 0, 5 Каспийские страны Европа Нет удовлетворительных альтернатив

Нефтяные компании России Присяжная Елена Васильевна

Нефтяные компании России Присяжная Елена Васильевна

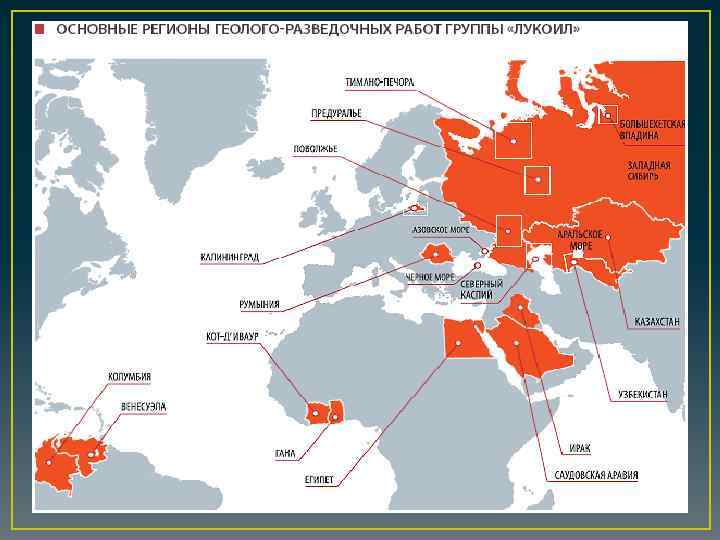

Крупнейшие нефтяные компании России Список крупнейших нефтяных компаний России по выручке возглавляет «ЛУКойл» , её выручка по итогам 2011 года составит около 123, 1 млрд долл. , чистая прибыль превысит 12, 8 млрд долл. «ЛУКойл» занимает второе место по добыче – 2, 2 млн баррелей в сутки (уступая лишь «Роснефти» ), и первое - по разведанным запасам углеводородов (17, 3 млрд. баррелей). «ЛУКойл» - одна из старейших акционированных компаний России. Лидерство по добыче этот нефтяной гигант уступил лишь после поглощения «Роснефтью» активов ЮКОСа.

Крупнейшие нефтяные компании России Список крупнейших нефтяных компаний России по выручке возглавляет «ЛУКойл» , её выручка по итогам 2011 года составит около 123, 1 млрд долл. , чистая прибыль превысит 12, 8 млрд долл. «ЛУКойл» занимает второе место по добыче – 2, 2 млн баррелей в сутки (уступая лишь «Роснефти» ), и первое - по разведанным запасам углеводородов (17, 3 млрд. баррелей). «ЛУКойл» - одна из старейших акционированных компаний России. Лидерство по добыче этот нефтяной гигант уступил лишь после поглощения «Роснефтью» активов ЮКОСа.

ОАО «ЛУКОЙЛ» — одна из крупнейших международных вертикально интегрированных нефтегазовых компаний, обеспечивающая 2, 2% мировой добычи нефти. v 2, 2% общемировой добычи нефти* v Компания № 1 среди крупнейших мировых частных нефтегазовых компаний по размеру доказанных запасов нефти v Компания № 3 среди крупнейших мировых частных нефтегазовых компаний по объему добычи нефти v 17, 8% общероссийской добычи нефти и 18, 2% общероссийской переработки нефти v Крупнейшая российская нефтяная бизнес-группа с выручкой в 2010 году более 100 млрд долл. и чистой прибылью более 9 млрд долл.

ОАО «ЛУКОЙЛ» — одна из крупнейших международных вертикально интегрированных нефтегазовых компаний, обеспечивающая 2, 2% мировой добычи нефти. v 2, 2% общемировой добычи нефти* v Компания № 1 среди крупнейших мировых частных нефтегазовых компаний по размеру доказанных запасов нефти v Компания № 3 среди крупнейших мировых частных нефтегазовых компаний по объему добычи нефти v 17, 8% общероссийской добычи нефти и 18, 2% общероссийской переработки нефти v Крупнейшая российская нефтяная бизнес-группа с выручкой в 2010 году более 100 млрд долл. и чистой прибылью более 9 млрд долл.

Добыча нефти

Добыча нефти

«Роснефть» – лидер российской нефтяной отрасли и одна из крупнейших публичных нефтегазовых компаний мира. Основными видами деятельности «Роснефти» являются разведка и добыча нефти и газа, производство нефтепродуктов и продукции нефтехимии, а также сбыт произведенной продукции. Компания включена в перечень стратегических предприятий России. Ее основным акционером (75, 16% акций) является ОАО «РОСНЕФТЕГАЗ» , на 100% принадлежащее государству. В свободном обращении находится около 15% акций Компании. География деятельности «Роснефти» в секторе разведки и добычи охватывает все основные нефтегазоносные провинции России: Западную Сибирь, Южную и Центральную Россию, Тимано. Печору, Восточную Сибирь, Дальний Восток, шельф Арктических морей. Компания также реализует проекты в Казахстане, Алжире, Венесуэле и ОАЭ. Семь крупных НПЗ «Роснефти» распределены по территории России от побережья Черного моря до Дальнего Востока, а сбытовая сеть охватывает 41 регион страны. «Роснефти» принадлежит также 50% компании Ruhr Oel Gmb. H, владеющей долями в 4 НПЗ на территории Германии. Ресурсная база Основное конкурентное преимущество «Роснефти» – размер и качество ее ресурсной базы. Компания располагает 22, 8 млрд барр. н. э. доказанных запасов, что является одним из лучших показателей среди публичных нефтегазовых компаний мира. При этом по запасам жидких углеводородов «Роснефть» является безусловным лидером. Обеспеченность Компании доказанными запасами углеводородов составляет 25 лет, а бóльшая часть запасов относится к категории традиционных, что дает возможность эффективно наращивать добычу. Компания располагает также 12, 5 млрд барр. н. э. вероятных запасов и 10, 5 млрд барр. н. э. возможных запасов, которые являются источником восполнения доказанных запасов в будущем.

«Роснефть» – лидер российской нефтяной отрасли и одна из крупнейших публичных нефтегазовых компаний мира. Основными видами деятельности «Роснефти» являются разведка и добыча нефти и газа, производство нефтепродуктов и продукции нефтехимии, а также сбыт произведенной продукции. Компания включена в перечень стратегических предприятий России. Ее основным акционером (75, 16% акций) является ОАО «РОСНЕФТЕГАЗ» , на 100% принадлежащее государству. В свободном обращении находится около 15% акций Компании. География деятельности «Роснефти» в секторе разведки и добычи охватывает все основные нефтегазоносные провинции России: Западную Сибирь, Южную и Центральную Россию, Тимано. Печору, Восточную Сибирь, Дальний Восток, шельф Арктических морей. Компания также реализует проекты в Казахстане, Алжире, Венесуэле и ОАЭ. Семь крупных НПЗ «Роснефти» распределены по территории России от побережья Черного моря до Дальнего Востока, а сбытовая сеть охватывает 41 регион страны. «Роснефти» принадлежит также 50% компании Ruhr Oel Gmb. H, владеющей долями в 4 НПЗ на территории Германии. Ресурсная база Основное конкурентное преимущество «Роснефти» – размер и качество ее ресурсной базы. Компания располагает 22, 8 млрд барр. н. э. доказанных запасов, что является одним из лучших показателей среди публичных нефтегазовых компаний мира. При этом по запасам жидких углеводородов «Роснефть» является безусловным лидером. Обеспеченность Компании доказанными запасами углеводородов составляет 25 лет, а бóльшая часть запасов относится к категории традиционных, что дает возможность эффективно наращивать добычу. Компания располагает также 12, 5 млрд барр. н. э. вероятных запасов и 10, 5 млрд барр. н. э. возможных запасов, которые являются источником восполнения доказанных запасов в будущем.

Геологоразведка Для обеспечения устойчивого роста добычи в долгосрочной перспективе «Роснефть» активно расширяет свою ресурсную базу за счет геологоразведочных работ и новых приобретений. Коэффициент восполнения доказанных запасов углеводородов за последние 5 лет в среднем составил около 150% без учета приобретений, что является одним из самых высоких показателей в отрасли. Основную часть геологоразведочных работ «Роснефть» осуществляет в наиболее перспективных нефтегазоносных регионах России (Восточная Сибирь, шельф южных морей России, Дальний Восток), что обеспечивает Компании доступ примерно к 50, 5 млрд барр. н. э. прогнозных извлекаемых ресурсов. В 2010 г. Компания приобрела несколько участков на Арктическом шельфе России - одном из наиболее перспективных регионов в мире. Доказанные запасы углеводородов, млн барр. н. э.

Геологоразведка Для обеспечения устойчивого роста добычи в долгосрочной перспективе «Роснефть» активно расширяет свою ресурсную базу за счет геологоразведочных работ и новых приобретений. Коэффициент восполнения доказанных запасов углеводородов за последние 5 лет в среднем составил около 150% без учета приобретений, что является одним из самых высоких показателей в отрасли. Основную часть геологоразведочных работ «Роснефть» осуществляет в наиболее перспективных нефтегазоносных регионах России (Восточная Сибирь, шельф южных морей России, Дальний Восток), что обеспечивает Компании доступ примерно к 50, 5 млрд барр. н. э. прогнозных извлекаемых ресурсов. В 2010 г. Компания приобрела несколько участков на Арктическом шельфе России - одном из наиболее перспективных регионов в мире. Доказанные запасы углеводородов, млн барр. н. э.

Добыча нефти «Роснефть» успешно реализует стратегию устойчивого роста добычи, в том числе благодаря внедрению самых современных технологий. В 2010 г. Компания добыла 119, 6 млн т нефти (875 млн барр. ). Таким образом, с 2004 г. добыча выросла почти в 6 раз. Одновременно «Роснефть» демонстрирует высокую эффективность деятельности в целом и имеет самый низкий уровень удельных операционных затрат на добычу нефти не только среди российских, но и среди основных международных конкурентов. Добыча нефти, млн т Переработка Суммарный объем переработки нефти на НПЗ Компании составил по итогам 2010 г. рекордные для российского перерабатывающего сектора 50, 5 млн тонн (369 млн барр. ) Заводы «Роснефти» имеют выгодное географическое положение, что позволяет значительно увеличить эффективность поставок производимых нефтепродуктов. В настоящее время «Роснефть» реализует проекты расширения и модернизации своих НПЗ с целью улучшения баланса между добычей и переработкой, а также для увеличения выпуска качественной продукции с высокой добавленной стоимостью, соответствующей самым современным экологическим стандартам. Переработка нефти, млн т

Добыча нефти «Роснефть» успешно реализует стратегию устойчивого роста добычи, в том числе благодаря внедрению самых современных технологий. В 2010 г. Компания добыла 119, 6 млн т нефти (875 млн барр. ). Таким образом, с 2004 г. добыча выросла почти в 6 раз. Одновременно «Роснефть» демонстрирует высокую эффективность деятельности в целом и имеет самый низкий уровень удельных операционных затрат на добычу нефти не только среди российских, но и среди основных международных конкурентов. Добыча нефти, млн т Переработка Суммарный объем переработки нефти на НПЗ Компании составил по итогам 2010 г. рекордные для российского перерабатывающего сектора 50, 5 млн тонн (369 млн барр. ) Заводы «Роснефти» имеют выгодное географическое положение, что позволяет значительно увеличить эффективность поставок производимых нефтепродуктов. В настоящее время «Роснефть» реализует проекты расширения и модернизации своих НПЗ с целью улучшения баланса между добычей и переработкой, а также для увеличения выпуска качественной продукции с высокой добавленной стоимостью, соответствующей самым современным экологическим стандартам. Переработка нефти, млн т

ТНК-ВР является одной из ведущих нефтяных компаний России и входит в десятку крупнейших частных нефтяных компаний в мире по объемам добычи нефти. Компания была образована в 2003 году в результате слияния нефтяных и газовых активов компании BP в России и нефтегазовых активов консорциума Альфа, Аксесс/Ренова (ААР). Акционерам ТНК-ВР также принадлежит около 50% акций нефтяной компании «Славнефть» . ТНК-ВР — вертикально интегрированная нефтяная компания, в портфеле которой ряд добывающих, перерабатывающих и сбытовых предприятий в России и Украине География Добывающие активы компании расположены, в основном, в Западной Сибири (Ханты-Мансийский и Ямало-Ненецкий автономные округа, Тюменская область), Восточной Сибири (Иркутская область) и Волго. Уральском регионе (Оренбургская область). В 2010 году добыча компании (без учета доли в Славнефти) составила 1, 74 млн барр. н. э. в сутки.

ТНК-ВР является одной из ведущих нефтяных компаний России и входит в десятку крупнейших частных нефтяных компаний в мире по объемам добычи нефти. Компания была образована в 2003 году в результате слияния нефтяных и газовых активов компании BP в России и нефтегазовых активов консорциума Альфа, Аксесс/Ренова (ААР). Акционерам ТНК-ВР также принадлежит около 50% акций нефтяной компании «Славнефть» . ТНК-ВР — вертикально интегрированная нефтяная компания, в портфеле которой ряд добывающих, перерабатывающих и сбытовых предприятий в России и Украине География Добывающие активы компании расположены, в основном, в Западной Сибири (Ханты-Мансийский и Ямало-Ненецкий автономные округа, Тюменская область), Восточной Сибири (Иркутская область) и Волго. Уральском регионе (Оренбургская область). В 2010 году добыча компании (без учета доли в Славнефти) составила 1, 74 млн барр. н. э. в сутки.

Структура компании Добыча ТНК Самотлорнефтегаз Нижневартовское НГДП Тюменнефтегаз ТНК-Нягань Корпорация Югранефть ОНАКО Оренбургнефть Оренбурггеология Сиданко Варьеганнефтегаз Удмуртнефть Саратовнефтегаз Новосибирскнефтегаз ТНК-Нижневартовск Удмуртская нефтяная компания ТНК-Уват ТНК-Сахалин Роспан Интернешнл СП Ваньеганнефть СП Черногорское Переработка Сбыт Нефтемаслозавод Карелиянефтепродукт Курскоблнефтепродукт Уральская нефтяная компания Нефтяная компания “Мегаполис” Туланефтепродукт Ростовнефтепродукт Рязаньнефтепродукт Калуганефтепродукт Саратовнефтепродукт Запсибнефтепродукт ТНК-Столица Оренбургнефтепродукт Рязанская нефтеперерабатывающая компания Орскнефтеоргсинтез Саратовский нефтеперерабатывающий завод Лисичанскнефтеоргсинтез (Украина) Красноленинский нефтеперерабатывающий завод Нижневартовское нефтеперерабатывающее предприятие

Структура компании Добыча ТНК Самотлорнефтегаз Нижневартовское НГДП Тюменнефтегаз ТНК-Нягань Корпорация Югранефть ОНАКО Оренбургнефть Оренбурггеология Сиданко Варьеганнефтегаз Удмуртнефть Саратовнефтегаз Новосибирскнефтегаз ТНК-Нижневартовск Удмуртская нефтяная компания ТНК-Уват ТНК-Сахалин Роспан Интернешнл СП Ваньеганнефть СП Черногорское Переработка Сбыт Нефтемаслозавод Карелиянефтепродукт Курскоблнефтепродукт Уральская нефтяная компания Нефтяная компания “Мегаполис” Туланефтепродукт Ростовнефтепродукт Рязаньнефтепродукт Калуганефтепродукт Саратовнефтепродукт Запсибнефтепродукт ТНК-Столица Оренбургнефтепродукт Рязанская нефтеперерабатывающая компания Орскнефтеоргсинтез Саратовский нефтеперерабатывающий завод Лисичанскнефтеоргсинтез (Украина) Красноленинский нефтеперерабатывающий завод Нижневартовское нефтеперерабатывающее предприятие

«Газпром нефть» – одна из крупнейших и быстрорастущих нефтегазовых компаний России. Основными видами деятельности Компании являются разведка, разработка, добыча и реализация нефти и газа, а также производствои сбыт нефтепродуктов. Добыча ОАО «Газпромнефть. Ноябрьскнефтегаз» Филиал «Муравленковскнефть» ОАО «Газпромнефть- Ноябрьскнефтегаз» ООО «Газпромнефть-Хантос» ООО «Газпромнефть-Восток» ООО «Арчинское» ОАО «Меретояханефтегаз» ООО «Сибнефть-Югра» ООО «Заполярнефть» ООО «Газпромнефть-Ямал» ООО «Газпромнефть-Ангара» ООО «Газпромнефть. Сахалин» ОАО «НК «Магма» «Газпром нефть» осуществляет свою деятельность в крупнейших нефтегазоносных регионах России: Ханты-Мансийском и Ямало-Ненецком автономных округах, Томской и Омской областях. Основные перерабатывающие мощности Компании находятся в Омской, Московской и Ярославской областях, а также в Сербии Зарубежный холдинг Gazprom Neft North Africa B. V. Gazprom Neft Equatorial B. V. Gazprom Neft Cuba B. V. Gazprom Neft Badra B. V. Нефтесервис и геологоразведка ООО «Газпромнефть. Нефтесервис» ОАО «Газпромнефть-ННГГФ» ООО «Капитальный ремонт скважин-Сервис» ООО «Ноябрьскнефтегазсвязь» ООО «Ноябрьсктеплонефть» ООО «РМЗ «Газпромнефть. ОНПЗ» ООО «Ноябрьскэнергонефть» ООО «Ноябрьск. ЭПУСервис» ООО «Сервисная буровая компания» ООО «Нефтехимремонт» ООО «Ноябрьскнефтегазпроект» ООО «Ноябрьскнефтегазоавтоматика ООО «Автоматика-Сервис»

«Газпром нефть» – одна из крупнейших и быстрорастущих нефтегазовых компаний России. Основными видами деятельности Компании являются разведка, разработка, добыча и реализация нефти и газа, а также производствои сбыт нефтепродуктов. Добыча ОАО «Газпромнефть. Ноябрьскнефтегаз» Филиал «Муравленковскнефть» ОАО «Газпромнефть- Ноябрьскнефтегаз» ООО «Газпромнефть-Хантос» ООО «Газпромнефть-Восток» ООО «Арчинское» ОАО «Меретояханефтегаз» ООО «Сибнефть-Югра» ООО «Заполярнефть» ООО «Газпромнефть-Ямал» ООО «Газпромнефть-Ангара» ООО «Газпромнефть. Сахалин» ОАО «НК «Магма» «Газпром нефть» осуществляет свою деятельность в крупнейших нефтегазоносных регионах России: Ханты-Мансийском и Ямало-Ненецком автономных округах, Томской и Омской областях. Основные перерабатывающие мощности Компании находятся в Омской, Московской и Ярославской областях, а также в Сербии Зарубежный холдинг Gazprom Neft North Africa B. V. Gazprom Neft Equatorial B. V. Gazprom Neft Cuba B. V. Gazprom Neft Badra B. V. Нефтесервис и геологоразведка ООО «Газпромнефть. Нефтесервис» ОАО «Газпромнефть-ННГГФ» ООО «Капитальный ремонт скважин-Сервис» ООО «Ноябрьскнефтегазсвязь» ООО «Ноябрьсктеплонефть» ООО «РМЗ «Газпромнефть. ОНПЗ» ООО «Ноябрьскэнергонефть» ООО «Ноябрьск. ЭПУСервис» ООО «Сервисная буровая компания» ООО «Нефтехимремонт» ООО «Ноябрьскнефтегазпроект» ООО «Ноябрьскнефтегазоавтоматика ООО «Автоматика-Сервис»

Переработка ОАО «Газпромнефть – Омский НПЗ» ОАО «Газпромнефть – Московский НПЗ» ООО «Газпромнефть – смазочные материалы» Gazpromneft Lubricants Italia S. p. A. Экспорт нефти

Переработка ОАО «Газпромнефть – Омский НПЗ» ОАО «Газпромнефть – Московский НПЗ» ООО «Газпромнефть – смазочные материалы» Gazpromneft Lubricants Italia S. p. A. Экспорт нефти

Одна из крупнейших российских вертикально-интегрированных нефтяных компаний, занимает четвертое место в стране по объему добычи нефти. Согласно оценкам, извлекаемые запасы нефти и газа ОАО "Сургутнефтегаз" составляют около 2, 5 млрд тонн нефтяного эквивалента. География "Сургутнефтегаз" работает в основном в России. В числе активов компании месторождения в Ханты-Мансийском автономном округе и в Якутии, один нефтеперерабатывающий завод в Киришах Ленинградской области, один газоперерабатывающий завод в Сургуте и четыре сбытовых предприятия в Новгороде, Пскове, Твери и Калининграде. Кроме того, в марте 2009 г. компания обзавелась зарубежным активом - 21, 5% акций в венгерской нефтяной компании MOL. В декабре 2010 г. ОАО "Сургутнефтегаз" обзавелся еще двумя газовыми месторождениями. Компания победила на аукционе на право пользования Агапским газовым участком в Красноярском крае и Бысахтахским - в Якутии

Одна из крупнейших российских вертикально-интегрированных нефтяных компаний, занимает четвертое место в стране по объему добычи нефти. Согласно оценкам, извлекаемые запасы нефти и газа ОАО "Сургутнефтегаз" составляют около 2, 5 млрд тонн нефтяного эквивалента. География "Сургутнефтегаз" работает в основном в России. В числе активов компании месторождения в Ханты-Мансийском автономном округе и в Якутии, один нефтеперерабатывающий завод в Киришах Ленинградской области, один газоперерабатывающий завод в Сургуте и четыре сбытовых предприятия в Новгороде, Пскове, Твери и Калининграде. Кроме того, в марте 2009 г. компания обзавелась зарубежным активом - 21, 5% акций в венгерской нефтяной компании MOL. В декабре 2010 г. ОАО "Сургутнефтегаз" обзавелся еще двумя газовыми месторождениями. Компания победила на аукционе на право пользования Агапским газовым участком в Красноярском крае и Бысахтахским - в Якутии

Добыча Сургутнефтегаз Конданефть Переработка Киришинефтеоргсинтезодно из крупнейших нефтеперерабатывающих предприятий страны, на его долю приходится около 9% российской нефтепереработки. СБЫТОВЫЕ ПРЕДПРИЯТИЯ Основные рынки сбыта компании - регионы Северо-Запада России. В настоящее время розничная сеть Сургутнефтегаза представлена 5 торговыми компаниями: «Калининграднефтепродукт» , «Киришиавтосервис» , «Новгороднефтепродукт» , «Псковнефтепродукт» , «Тверьнефтепродукт» . На конец 2009 года торговые компании располагают 301 АЗС, большая часть которых представляет собой современные автозаправочные комплексы с широким спектром услуг. Сбытовые предприятия имеют 28 нефтебаз для хранения топлива.

Добыча Сургутнефтегаз Конданефть Переработка Киришинефтеоргсинтезодно из крупнейших нефтеперерабатывающих предприятий страны, на его долю приходится около 9% российской нефтепереработки. СБЫТОВЫЕ ПРЕДПРИЯТИЯ Основные рынки сбыта компании - регионы Северо-Запада России. В настоящее время розничная сеть Сургутнефтегаза представлена 5 торговыми компаниями: «Калининграднефтепродукт» , «Киришиавтосервис» , «Новгороднефтепродукт» , «Псковнефтепродукт» , «Тверьнефтепродукт» . На конец 2009 года торговые компании располагают 301 АЗС, большая часть которых представляет собой современные автозаправочные комплексы с широким спектром услуг. Сбытовые предприятия имеют 28 нефтебаз для хранения топлива.

«Татнефть» — одна из крупнейших отечественных нефтяных компаний, осуществляющая свою деятельность в статусе вертикально интегрированной Группы. На долю Компании приходится около 8% всей добываемой нефти в РФ и свыше 80% нефти, добываемой на территории Татарстана. ДОБЫЧА НЕФТИ ПО КРУПНЕЙШИМ МЕСТОРОЖДЕНИЯМ В 2010 ГОДУ НАИМЕНОВАНИЕ Ромашкинское ТЫС. Т 15 247, 8 Ново-Елховское 2 559, 7 Бавлинское 1 077, 3 Сабанчинское 576, 2 Первомайское 356, 9 Бондюжское 272, 9 В 2010 году велась эксплуатация 22 месторождений нефти 47 скважинами в Самарской и 4 скважинами в Оренбургской областях. На территории контрактных участков ОАО «Татнефть» в Сирии и Ливии продолжилось исполнение программы геологоразведочных работ. В Сирии пробурено четыре геологоразведочные скважиныВ Ливии пробурено 13 скважин (12 разведочных и одна оценочная скважина), из них в 2010 году пробурено 10 скважин. Также в 2010 году подписан контракт между ОАО «Татнефть» и ГК «Туркменнефть» . Разработана и согласована производственная программа на первый год исполнения контракта.

«Татнефть» — одна из крупнейших отечественных нефтяных компаний, осуществляющая свою деятельность в статусе вертикально интегрированной Группы. На долю Компании приходится около 8% всей добываемой нефти в РФ и свыше 80% нефти, добываемой на территории Татарстана. ДОБЫЧА НЕФТИ ПО КРУПНЕЙШИМ МЕСТОРОЖДЕНИЯМ В 2010 ГОДУ НАИМЕНОВАНИЕ Ромашкинское ТЫС. Т 15 247, 8 Ново-Елховское 2 559, 7 Бавлинское 1 077, 3 Сабанчинское 576, 2 Первомайское 356, 9 Бондюжское 272, 9 В 2010 году велась эксплуатация 22 месторождений нефти 47 скважинами в Самарской и 4 скважинами в Оренбургской областях. На территории контрактных участков ОАО «Татнефть» в Сирии и Ливии продолжилось исполнение программы геологоразведочных работ. В Сирии пробурено четыре геологоразведочные скважиныВ Ливии пробурено 13 скважин (12 разведочных и одна оценочная скважина), из них в 2010 году пробурено 10 скважин. Также в 2010 году подписан контракт между ОАО «Татнефть» и ГК «Туркменнефть» . Разработана и согласована производственная программа на первый год исполнения контракта.

СТРУКТУРА ПРЕДПРИЯТИЙ НЕФТЕГАЗОПЕРЕРАБОТКИ, НЕФТЕХИМИИ И РЕАЛИЗАЦИИ НЕФТИ И НЕФТЕПРОДУКТОВ

СТРУКТУРА ПРЕДПРИЯТИЙ НЕФТЕГАЗОПЕРЕРАБОТКИ, НЕФТЕХИМИИ И РЕАЛИЗАЦИИ НЕФТИ И НЕФТЕПРОДУКТОВ

ОАО АНК «Башнефть» — вертикальноинтегрированная нефтяная компания, формирующаяся на базе крупнейших предприятий ТЭК Республики Башкортостан. Структура бизнеса Разведка и добыча Нефтепереработк а и нефтехимия Сбыт и логистика ООО «Башнефть. Добыча» ОАО «Уфанефтехим» ОАО «Башкирнефтепродукт» ООО «Башнефть. Полюс» ОАО «Уфимский НПЗ» ОАО «Оренбургнефтепродукт » ООО «Башминерал» ОАО «Новойл» ЗАО «Башнефть-Регион» ООО «Зирган» ОАО «Уфаоргсинтез» ООО «Башнефть. Удмуртия» ООО «Геонефть» ООО «Баш. НИПИнефть » ООО «Башнефть. Бурение» ООО «Башнефть-Транс» География добычи Республика Башкортостан — на сегодня является основным регионом деятельности ОАО АНК «Башнефть » . На территории расположены крупнейшие месторождения Компании — Арланское, Туймазинское, Саузбашевское В Западной Сибири (Ханты. Мансийский автономный округ. Югра) Компания разрабатывает 5 месторождений В Оренбургской области «Башнефть» добывает нефть на двух лицензионных участках В Республике Татарстан «Башнефть» ведет добычу на Западной части Туймазинского месторождения.

ОАО АНК «Башнефть» — вертикальноинтегрированная нефтяная компания, формирующаяся на базе крупнейших предприятий ТЭК Республики Башкортостан. Структура бизнеса Разведка и добыча Нефтепереработк а и нефтехимия Сбыт и логистика ООО «Башнефть. Добыча» ОАО «Уфанефтехим» ОАО «Башкирнефтепродукт» ООО «Башнефть. Полюс» ОАО «Уфимский НПЗ» ОАО «Оренбургнефтепродукт » ООО «Башминерал» ОАО «Новойл» ЗАО «Башнефть-Регион» ООО «Зирган» ОАО «Уфаоргсинтез» ООО «Башнефть. Удмуртия» ООО «Геонефть» ООО «Баш. НИПИнефть » ООО «Башнефть. Бурение» ООО «Башнефть-Транс» География добычи Республика Башкортостан — на сегодня является основным регионом деятельности ОАО АНК «Башнефть » . На территории расположены крупнейшие месторождения Компании — Арланское, Туймазинское, Саузбашевское В Западной Сибири (Ханты. Мансийский автономный округ. Югра) Компания разрабатывает 5 месторождений В Оренбургской области «Башнефть» добывает нефть на двух лицензионных участках В Республике Татарстан «Башнефть» ведет добычу на Западной части Туймазинского месторождения.

Сравнительный анализ нефтяных компаний России в 2011 г.

Сравнительный анализ нефтяных компаний России в 2011 г.

НЕФТЕПРОВОДНАЯ СИСТЕМА РОССИИ Зарипова Лилия Назировна

НЕФТЕПРОВОДНАЯ СИСТЕМА РОССИИ Зарипова Лилия Назировна

ОАО «АК» «Транснефть» - российская транспортная монополия. Включает 14 организаций, осуществляющих транспорт 93% добываемой в России нефти на НПЗ и на экспорт (Европа, страны АТР, США) Протяженность МН «АК» «Транснефть» - около 70 тыс. км диаметром от 420 до 1220 мм

ОАО «АК» «Транснефть» - российская транспортная монополия. Включает 14 организаций, осуществляющих транспорт 93% добываемой в России нефти на НПЗ и на экспорт (Европа, страны АТР, США) Протяженность МН «АК» «Транснефть» - около 70 тыс. км диаметром от 420 до 1220 мм

НЕФТЕПРОВОДЫ ЗАПАДНОЙ СИБИРИ ОАО «Северные МН» : общ. протяж. >1, 5 тыс. км (МН «Уса-Ухта» и «Ухта-Ярославль» ). ОАО «Центрсибнефтепровод» : общ. протяженность 1, 4 тыс. км, в т. ч по территории: Тюменской области - 20 км Томской области – 1344 км Кемеровской области – 30 км. (МН: Александровское – Анжеро-Судженск; Игольско-Таловое – Парабель; Самотлор – Александровское)

НЕФТЕПРОВОДЫ ЗАПАДНОЙ СИБИРИ ОАО «Северные МН» : общ. протяж. >1, 5 тыс. км (МН «Уса-Ухта» и «Ухта-Ярославль» ). ОАО «Центрсибнефтепровод» : общ. протяженность 1, 4 тыс. км, в т. ч по территории: Тюменской области - 20 км Томской области – 1344 км Кемеровской области – 30 км. (МН: Александровское – Анжеро-Судженск; Игольско-Таловое – Парабель; Самотлор – Александровское)

. Производственные объекты –") ОАО «Сибнефтепровод» - общ. протяж. > 10 тыс. км. (26 МН). Производственные объекты – в Тюменской, Свердловской, Курганской и Омской областях, а также в ХМАО и ЯНАО.

ОАО «Сибнефтепровод» - общ. протяж. > 10 тыс. км. (26 МН). Производственные объекты – в Тюменской, Свердловской, Курганской и Омской областях, а также в ХМАО и ЯНАО.

Проект «Заполярье-Пурпе-Самотлор» Цель - транспорт нефти из районов ЯНАО и севера Красноярского края. 1 этап – строительство МН «НПС «Пур-Пе» -НПС «Самотлор» (протяж. 429 км, мощность – 25 млн. т. нефти). В окт. 2011 введен в эксплуатацию. 2 этап – строительство МН «Заполярье-Пурпе» протяженностью 490 км. Завершение строительства в 2016 г.

Проект «Заполярье-Пурпе-Самотлор» Цель - транспорт нефти из районов ЯНАО и севера Красноярского края. 1 этап – строительство МН «НПС «Пур-Пе» -НПС «Самотлор» (протяж. 429 км, мощность – 25 млн. т. нефти). В окт. 2011 введен в эксплуатацию. 2 этап – строительство МН «Заполярье-Пурпе» протяженностью 490 км. Завершение строительства в 2016 г.

, протяженностью 3, 2") СЕВЕРО-ЗАПАДНЫЕ НЕФТЕПРОВОДЫ ООО «Балтнефтепровод» - эксплуатация МН Балтийской трубопроводной системы (БТС), протяженностью 3, 2 тыс. км Назначение БТС - экспорт российской нефти из Тимано-Печерского региона, Западной Сибири и Урало-Поволжья в Евопу, транзит нефти из стран СНГ и, в первую очередь, Казахстана. БТС-1(дек. 2001 -2004 г): Кириши-Приморск мощностью 50 млн. т. в год. БТС-2(2006 г. ): Ярославль-приморск мощностью 74 млн. т. в год.

СЕВЕРО-ЗАПАДНЫЕ НЕФТЕПРОВОДЫ ООО «Балтнефтепровод» - эксплуатация МН Балтийской трубопроводной системы (БТС), протяженностью 3, 2 тыс. км Назначение БТС - экспорт российской нефти из Тимано-Печерского региона, Западной Сибири и Урало-Поволжья в Евопу, транзит нефти из стран СНГ и, в первую очередь, Казахстана. БТС-1(дек. 2001 -2004 г): Кириши-Приморск мощностью 50 млн. т. в год. БТС-2(2006 г. ): Ярославль-приморск мощностью 74 млн. т. в год.

ЗАПАДНЫЕ НЕФТЕПРОВОДЫ В 1964 году введен в эксплуатацию МН «Дружба» , который пролегает через 9 областей и 32 района России. Протяженность МН - 8, 9 тыс. км. трубопроводов, из них только 3, 9 тыс. км. расположены на территории страны. Одна из важнейших задач «Дружбы» - транспортировка нефти на экспорт таким странам как: Украина, Беларусь, Польша, Чехия, Словакия, Германия, Венгрия, Латвия, Литва.

ЗАПАДНЫЕ НЕФТЕПРОВОДЫ В 1964 году введен в эксплуатацию МН «Дружба» , который пролегает через 9 областей и 32 района России. Протяженность МН - 8, 9 тыс. км. трубопроводов, из них только 3, 9 тыс. км. расположены на территории страны. Одна из важнейших задач «Дружбы» - транспортировка нефти на экспорт таким странам как: Украина, Беларусь, Польша, Чехия, Словакия, Германия, Венгрия, Латвия, Литва.

Территории транспортировки ОАО") НЕФТЕПРОВОДЫ УРАЛЬСКОГО РАЙОНА РОССИИ Организация АК «ТН» Общ. протяж (кол-во МН) Территории транспортировки ОАО «Уралсибнефтепровод» 5, 8 тыс. км (20 МН) РБ, Челябинская, Курганская, Оренбургская области и юг Пермского края ОАО «Северо-Западные МН» 6 тыс. км Респ. Удмуртия, Татарстан, Чувашия, Пермская, Самарская области

НЕФТЕПРОВОДЫ УРАЛЬСКОГО РАЙОНА РОССИИ Организация АК «ТН» Общ. протяж (кол-во МН) Территории транспортировки ОАО «Уралсибнефтепровод» 5, 8 тыс. км (20 МН) РБ, Челябинская, Курганская, Оренбургская области и юг Пермского края ОАО «Северо-Западные МН» 6 тыс. км Респ. Удмуртия, Татарстан, Чувашия, Пермская, Самарская области

Территории транспортировки ОАО") НЕФТЕПРОВОДЫ ЦЕНТРАЛЬНОГО РАЙОНА РОССИИ Организация АК «ТН» Общ. протяж (кол-во МН) Территории транспортировки ОАО «Приволжскнефтепровод» 5 тыс. км Татарстан, Оренбургскую, Самарскую, Саратовскую, Волгоградскую и Ростовскую области ОАО «Верхневолжскнефтепровод» 3 тыс. км (6 МН) Нижегородская, Ивановская, Рязанская, Московская, Кировская, Владимирская, Ярославская области, респ. Марий-эл, Чувашия

НЕФТЕПРОВОДЫ ЦЕНТРАЛЬНОГО РАЙОНА РОССИИ Организация АК «ТН» Общ. протяж (кол-во МН) Территории транспортировки ОАО «Приволжскнефтепровод» 5 тыс. км Татарстан, Оренбургскую, Самарскую, Саратовскую, Волгоградскую и Ростовскую области ОАО «Верхневолжскнефтепровод» 3 тыс. км (6 МН) Нижегородская, Ивановская, Рязанская, Московская, Кировская, Владимирская, Ярославская области, респ. Марий-эл, Чувашия

ЮЖНЫЕ НЕФТЕПРОВОДЫ ОАО «Черномортранснефть» - МН протяженностью > 3 тыс. км Территории - Краснодарский и Ставропольский край, Ростовская область, республики Адыгея, Дагестан, Ингушетия, Северная Осетия и Кабардино. Балкария.

ЮЖНЫЕ НЕФТЕПРОВОДЫ ОАО «Черномортранснефть» - МН протяженностью > 3 тыс. км Территории - Краснодарский и Ставропольский край, Ростовская область, республики Адыгея, Дагестан, Ингушетия, Северная Осетия и Кабардино. Балкария.

ВОСТОЧНЫЕ НЕФТЕПРОВОДЫ ОАО «Трансибнефть» : Протяженность МН – 3, 6 км в однониточном измерении и свыше 50 подводных переходов Осуществление транспортировки нефти по маршрутным поручениям на НПЗ Сибири, Дальнего Востока, на экспорт в Республику Казахстан, а так же в ООО «Востокнефтепровод» для дальнейшей транспортировки

ВОСТОЧНЫЕ НЕФТЕПРОВОДЫ ОАО «Трансибнефть» : Протяженность МН – 3, 6 км в однониточном измерении и свыше 50 подводных переходов Осуществление транспортировки нефти по маршрутным поручениям на НПЗ Сибири, Дальнего Востока, на экспорт в Республику Казахстан, а так же в ООО «Востокнефтепровод» для дальнейшей транспортировки

: ветка") ТС «Восточная Сибирь – Тихий океан» ВСТО-1(строительство апр. 2006 г-дек. 2009 г) : ветка «Тайшет-ПСП Сковородино» , протяженность – 2, 7 тыс. км, производительность – 30 млн. тонн нефти в год. ВСТО-2 (строительство янв. 2010 г. -кон. 2012 г. ) : ветка ПСП Сковородино спецморнефтепорт «Козьмино» , протяженность – 2, 1 тыс. км, производительность – 50 млн. тонн нефти в год. ООО «Востокнефтепровод» и ООО «Дальнефтепровод» -эксплуатация объектов ВСТО. Цель строительства ВСТО - выход на рынки США и стран Азиатско-Тихоокеанского региона (Япония, Китай, Корея и др. )

ТС «Восточная Сибирь – Тихий океан» ВСТО-1(строительство апр. 2006 г-дек. 2009 г) : ветка «Тайшет-ПСП Сковородино» , протяженность – 2, 7 тыс. км, производительность – 30 млн. тонн нефти в год. ВСТО-2 (строительство янв. 2010 г. -кон. 2012 г. ) : ветка ПСП Сковородино спецморнефтепорт «Козьмино» , протяженность – 2, 1 тыс. км, производительность – 50 млн. тонн нефти в год. ООО «Востокнефтепровод» и ООО «Дальнефтепровод» -эксплуатация объектов ВСТО. Цель строительства ВСТО - выход на рынки США и стран Азиатско-Тихоокеанского региона (Япония, Китай, Корея и др. )

Мировой рынок газа Финадеева Ольга Юрьевна

Мировой рынок газа Финадеева Ольга Юрьевна

МИРОВОЙ РЫНОК ГАЗА ст. гр. ЭФМЗ-09 -1 Финадеева О. Ю. ТГНГУ

МИРОВОЙ РЫНОК ГАЗА ст. гр. ЭФМЗ-09 -1 Финадеева О. Ю. ТГНГУ

Структура использования газа в мире Промышленность 10, 8 % 35, 1 % Транспорт Другие сферы 48, 2 % 5, 9 % Не для выработки энергии

Структура использования газа в мире Промышленность 10, 8 % 35, 1 % Транспорт Другие сферы 48, 2 % 5, 9 % Не для выработки энергии

Ка ЕС на да И ра н Н Кат ор а ве р г Н ид К ия С ер ит ау ла ай до нд вс ка Ал ы я ж А и И ра р нд в он ия ез Уз Ег ия бе ип ки ет М ста е В ел М кс н ик ал ик об ай а ри зи та я ни И я нд ия О А Э С Ро ША сс ия Мировые лидеры добычи природного газа, млрд. куб. м. 2010 г. 700. 00 600. 00 500. 00 400. 00 300. 00 200. 00 100. 00

Ка ЕС на да И ра н Н Кат ор а ве р г Н ид К ия С ер ит ау ла ай до нд вс ка Ал ы я ж А и И ра р нд в он ия ез Уз Ег ия бе ип ки ет М ста е В ел М кс н ик ал ик об ай а ри зи та я ни И я нд ия О А Э С Ро ША сс ия Мировые лидеры добычи природного газа, млрд. куб. м. 2010 г. 700. 00 600. 00 500. 00 400. 00 300. 00 200. 00 100. 00

Карта добычи природного газа в мире

Карта добычи природного газа в мире

ЕС сс ия И ра н Ки т Я ай по В Ге ни е С ли рм я ау к до об ани я вс ри ка тан я А ия ра ви я И та ли Ка я на д И а нд М ия ек си ка Н ид О ер АЭ ла н Ф ды р Уз анц бе и ки я ст а Ег н ип Ук ет р А аи рг н ен а ти на Ро А Ш С Мировые лидеры потребления газа, млрд. куб. м. 2010 г. 800. 00 700. 00 600. 00 500. 00 400. 00 300. 00 200. 00 100. 00

ЕС сс ия И ра н Ки т Я ай по В Ге ни е С ли рм я ау к до об ани я вс ри ка тан я А ия ра ви я И та ли Ка я на д И а нд М ия ек си ка Н ид О ер АЭ ла н Ф ды р Уз анц бе и ки я ст а Ег н ип Ук ет р А аи рг н ен а ти на Ро А Ш С Мировые лидеры потребления газа, млрд. куб. м. 2010 г. 800. 00 700. 00 600. 00 500. 00 400. 00 300. 00 200. 00 100. 00

Импорт природного газа, млрд. куб. м. 2010 г. 26. 70 36. 71 105. 80 38. 04 38. 20 99. 63 43. 58 46. 20 98. 01 53. 63 75. 35 США Германия Япония Италия Великобритания Франция Корея, Юг Россия Турция Испания Украина

Импорт природного газа, млрд. куб. м. 2010 г. 26. 70 36. 71 105. 80 38. 04 38. 20 99. 63 43. 58 46. 20 98. 01 53. 63 75. 35 США Германия Япония Италия Великобритания Франция Корея, Юг Россия Турция Испания Украина

Экспорт природного газа, млрд. куб. м. , 2010 г. 30. 7924. 70 32. 20 42. 33 223. 40 55. 28 57. 75 99. 75 92. 40 94. 81 Россия Норвегия Катар Канада Нидерланды Алжир Индонезия США Малайзия Австралия

Экспорт природного газа, млрд. куб. м. , 2010 г. 30. 7924. 70 32. 20 42. 33 223. 40 55. 28 57. 75 99. 75 92. 40 94. 81 Россия Норвегия Катар Канада Нидерланды Алжир Индонезия США Малайзия Австралия

Разведанные запасы природного газа, трлн. куб. м. Алжир Венесуэла Нигерия ОАЭ Туркмения США Саудовская. . . Катар Иран Россия 0. 00 10. 00 20. 00 30. 00 40. 00 50. 00

Разведанные запасы природного газа, трлн. куб. м. Алжир Венесуэла Нигерия ОАЭ Туркмения США Саудовская. . . Катар Иран Россия 0. 00 10. 00 20. 00 30. 00 40. 00 50. 00

Парс (Иран) Пазанан (Иран)") Крупнейшие газовые месторождения мира, млрд. куб. м. Дорра Харасавейское (Россия) Парс (Иран) Пазанан (Иран) Даулетабад-Донмез. . . Панхэндл-Юготон (США) Хасси Р'Мель (Алжир) Астраханское (Россия) Штокмановское (Россия) Заполярное (Россия) Ямбургское (Россия) Северное (Катар) 0 2000 4000 6000 8000 10000 12000

Крупнейшие газовые месторождения мира, млрд. куб. м. Дорра Харасавейское (Россия) Парс (Иран) Пазанан (Иран) Даулетабад-Донмез. . . Панхэндл-Юготон (США) Хасси Р'Мель (Алжир) Астраханское (Россия) Штокмановское (Россия) Заполярное (Россия) Ямбургское (Россия) Северное (Катар) 0 2000 4000 6000 8000 10000 12000

Специалисты энергетической компании BP подсчитали при существующем уровне добычи и потребления топлива Природного газа в мире хватит на 59 лет если Специалисты энергетической компании BP подсчитали: при существующем уровне добычи и потребления топлива Природного газа в мире хватит на 59 лет если мировые запасы и объемы добычи сохранятся на уровне 2010 г.

Специалисты энергетической компании BP подсчитали при существующем уровне добычи и потребления топлива Природного газа в мире хватит на 59 лет если Специалисты энергетической компании BP подсчитали: при существующем уровне добычи и потребления топлива Природного газа в мире хватит на 59 лет если мировые запасы и объемы добычи сохранятся на уровне 2010 г.

СПАСИБО ЗА ВНИМАНИЕ

СПАСИБО ЗА ВНИМАНИЕ

ОАО «Газпром» Краснобай Дмитрий Викторович

ОАО «Газпром» Краснобай Дмитрий Викторович

ОАО «Газпром» • ОАО «ГАЗПРОМ» — ГЛОБАЛЬНАЯ ЭНЕРГЕТИЧЕСКАЯ КОМПАНИЯ. • Основные направления деятельности — геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа и других углеводородов, а также производство и сбыт электрической и тепловой энергии. Численность персонала 400, 6 тыс. человек Государство контролирует 50, 002% акций Располагает самыми богатыми в мире запасами природного газа. Доля в мировых запасах газа составляет 18 процентов, в российских — 70 процентов

ОАО «Газпром» • ОАО «ГАЗПРОМ» — ГЛОБАЛЬНАЯ ЭНЕРГЕТИЧЕСКАЯ КОМПАНИЯ. • Основные направления деятельности — геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа и других углеводородов, а также производство и сбыт электрической и тепловой энергии. Численность персонала 400, 6 тыс. человек Государство контролирует 50, 002% акций Располагает самыми богатыми в мире запасами природного газа. Доля в мировых запасах газа составляет 18 процентов, в российских — 70 процентов

Направления деятельности «Газпрому» принадлежит крупнейшая в мире система транспортировки газа • Приоритетным направлением деятельности «Газпрома» является освоение газовых ресурсов полуострова Ямал, Арктического шельфа, Восточной Сибири и Дальнего Востока. • . «Газпром» — крупнейший владелец генерирующих активов в России

Направления деятельности «Газпрому» принадлежит крупнейшая в мире система транспортировки газа • Приоритетным направлением деятельности «Газпрома» является освоение газовых ресурсов полуострова Ямал, Арктического шельфа, Восточной Сибири и Дальнего Востока. • . «Газпром» — крупнейший владелец генерирующих активов в России

ЗАПАСЫ Ресурсная база Газпрома по состоянию на 01. 2011 г. Доказанные и вероятные запасы углеводородов Группы «Газпром» оценены в 28, 7 млрд т у. т. , их стоимость — в 269, 6 млрд долларов.

ЗАПАСЫ Ресурсная база Газпрома по состоянию на 01. 2011 г. Доказанные и вероятные запасы углеводородов Группы «Газпром» оценены в 28, 7 млрд т у. т. , их стоимость — в 269, 6 млрд долларов.

ЗАПАСЫ Прогнозные ресурсы угольного метана Результаты разведочного бурения Основные районы проведения ОАО «Газпром» геологоразведочных работ в РФ Основные районы проведения геологоразведочных работ Группы Газпром за рубежом в 2010 г.

ЗАПАСЫ Прогнозные ресурсы угольного метана Результаты разведочного бурения Основные районы проведения ОАО «Газпром» геологоразведочных работ в РФ Основные районы проведения геологоразведочных работ Группы Газпром за рубежом в 2010 г.

ДОБЫЧА УГЛЕВОДОРОДОВ Распределение добычи Группы «Газпром» по федеральным округам РФ в 2010 г. Добыча газа Группой «Газпром» 2004 2005 2006 2007 2008 2009 2010 В 2010 году «Газпром» добыл: — 508, 6 млрд куб. м газа; — 11, 3 млн т газового конденсата; — 32 млн т нефти. Доля «Газпрома» в мировой добыче газа

ДОБЫЧА УГЛЕВОДОРОДОВ Распределение добычи Группы «Газпром» по федеральным округам РФ в 2010 г. Добыча газа Группой «Газпром» 2004 2005 2006 2007 2008 2009 2010 В 2010 году «Газпром» добыл: — 508, 6 млрд куб. м газа; — 11, 3 млн т газового конденсата; — 32 млн т нефти. Доля «Газпрома» в мировой добыче газа

ДОБЫЧА УГЛЕВОДОРОДОВ Основные проекты Группы «Газпром» в области разведки и добычи углеводородного сырья за рубежом

ДОБЫЧА УГЛЕВОДОРОДОВ Основные проекты Группы «Газпром» в области разведки и добычи углеводородного сырья за рубежом

Приоритетные проекты Схема размещения месторождений полуострова Ямал Крупнейшие месторождения Восточной Сибири и Дальнего Востока

Приоритетные проекты Схема размещения месторождений полуострова Ямал Крупнейшие месторождения Восточной Сибири и Дальнего Востока

России") Хранение и транспортировка газа Единая система газоснабжения (ЕСГ) России

Хранение и транспортировка газа Единая система газоснабжения (ЕСГ) России

Хранение и транспортировка газа Проект «Южный поток» Проект «Северный поток» Схема проекта Прикаспийского газопровода и газопровода «Средняя Азия — Центр»

Хранение и транспортировка газа Проект «Южный поток» Проект «Северный поток» Схема проекта Прикаспийского газопровода и газопровода «Средняя Азия — Центр»

Хранение и транспортировка газа Действующие и перспективные объекты подземного хранения газа «Газпрома» на территории России Закачка и отбор газа «Газпрома» из ПХГ России, млрд куб. м

Хранение и транспортировка газа Действующие и перспективные объекты подземного хранения газа «Газпрома» на территории России Закачка и отбор газа «Газпрома» из ПХГ России, млрд куб. м

Экспортные поставки газа Крупнейшие покупатели: Германия – 33, 98 млрд куб. м Турция – 18, 01 млрд куб. м Италия – 13, 05 млрд куб. м Лидеры роста среди крупных покупателей по сравнению с 2009 годом: Чехия – рост на 33% Сербия – рост на 18% Румыния – рост на 14%

Экспортные поставки газа Крупнейшие покупатели: Германия – 33, 98 млрд куб. м Турция – 18, 01 млрд куб. м Италия – 13, 05 млрд куб. м Лидеры роста среди крупных покупателей по сравнению с 2009 годом: Чехия – рост на 33% Сербия – рост на 18% Румыния – рост на 14%

ТЕХНОЛОГИЧЕС КАЯ ЦЕПОЧКА ВИНК Дмитриева Лина Игоревна

ТЕХНОЛОГИЧЕС КАЯ ЦЕПОЧКА ВИНК Дмитриева Лина Игоревна

Технологическая цепочка – совокупность процессов и производств, увязанных в один технологический цикл, в рамках которого реализуется последовательность преобразования нефтяных ресурсов в конечный продукт v. Геологоразведка v. Разработка месторождения: Ø бурение Ø строительство скважин v. Добыча v. Переработка v. Нефтехимия v. Хранение и транспортировка

Технологическая цепочка – совокупность процессов и производств, увязанных в один технологический цикл, в рамках которого реализуется последовательность преобразования нефтяных ресурсов в конечный продукт v. Геологоразведка v. Разработка месторождения: Ø бурение Ø строительство скважин v. Добыча v. Переработка v. Нефтехимия v. Хранение и транспортировка

Геологоразведка – поисково-разведочные работы с целью обнаружения нефти Наиболее эффективный инструмент при геофизическом методе исследования является сейсмограф

Геологоразведка – поисково-разведочные работы с целью обнаружения нефти Наиболее эффективный инструмент при геофизическом методе исследования является сейсмограф

В природе нефть располагается в пористых породах, в которых жидкость может накапливаться и перемещаться. Такие породы называют коллекторами. Важнейшими коллекторами нефти являются пески, песчаники, конгломераты и трещиноватые породы. Но чтобы образовалась залежь, необходимо присутствие так называемых покрышек – непроницаемых пород, которые препятствуют миграции. Обычно пластколлектор расположен под уклоном, поэтому нефть и газ просачиваются вверх. Если их выходу на поверхность мешают складки породы и другие препятствия, образуются ловушки. Верхнюю часть ловушки иногда занимает слой газа – «газовая шапка» . Таким образом, чтобы обнаружить месторождение нефти, необходимо найти возможные ловушки, в которых она могла скопиться. Сначала потенциально нефтеносный район исследовали визуально, научившись выявлять присутствие нефтяных залежей по многим косвенным признакам. Однако чтобы поиски были максимально успешными, необходимо уметь «видеть под землей» . Это стало возможным благодаря геофизическим методам исследования. Наиболее эффективным инструментом оказался сейсмограф, который был предназначен для регистрации землетрясений. Его способность улавливать механические колебания пригодилась в геологоразведочном деле. Колебания от взрывов динамитных снарядов преломляются подземными структурами, и, регистрируя их, можно определить расположение и форму подземных пластов.

В природе нефть располагается в пористых породах, в которых жидкость может накапливаться и перемещаться. Такие породы называют коллекторами. Важнейшими коллекторами нефти являются пески, песчаники, конгломераты и трещиноватые породы. Но чтобы образовалась залежь, необходимо присутствие так называемых покрышек – непроницаемых пород, которые препятствуют миграции. Обычно пластколлектор расположен под уклоном, поэтому нефть и газ просачиваются вверх. Если их выходу на поверхность мешают складки породы и другие препятствия, образуются ловушки. Верхнюю часть ловушки иногда занимает слой газа – «газовая шапка» . Таким образом, чтобы обнаружить месторождение нефти, необходимо найти возможные ловушки, в которых она могла скопиться. Сначала потенциально нефтеносный район исследовали визуально, научившись выявлять присутствие нефтяных залежей по многим косвенным признакам. Однако чтобы поиски были максимально успешными, необходимо уметь «видеть под землей» . Это стало возможным благодаря геофизическим методам исследования. Наиболее эффективным инструментом оказался сейсмограф, который был предназначен для регистрации землетрясений. Его способность улавливать механические колебания пригодилась в геологоразведочном деле. Колебания от взрывов динамитных снарядов преломляются подземными структурами, и, регистрируя их, можно определить расположение и форму подземных пластов.

Разработка месторождения – комплекс взаимосвязанных процессов по извлечению нефти В него входит: Ø бурение Ø строительство скважин

Разработка месторождения – комплекс взаимосвязанных процессов по извлечению нефти В него входит: Ø бурение Ø строительство скважин

Конечно, важным методом исследования является опорное бурение. Керн, полученный из глубоких скважин, тщательно изучается по слоям геофизическими, геохимическими, гидрогеологическими и другими методами. Для такого вида исследований бурятся скважины глубиной до 7 километров. По мере развития технологий в арсенал геологов добавлялись новые методы. Аэрофотосъемка и космическая съемка обеспечивает более широкий обзор поверхности. Анализ ископаемых остатков с различных глубин помогает точнее определить тип и возраст осадочных пород. Основная тенденция современной геологоразведки – минимальное воздействие на окружающую среду. Как можно большую роль стараются отводить теоретическим предсказаниям и пассивному моделированию. По косвенным признакам сегодня можно проследить всю «кухню нефти» – где она зарождалась, как двигалась, где находится в настоящее время. Новые методы позволяют бурить как можно меньше поисковых скважин, одновременно повышая точность прогнозов. Итак, месторождение найдено, и решено начать его разработку. Бурение нефтяных скважин – это процесс, в ходе которого разрушаются горные породы, и раздробленные частицы выносятся на поверхность. Оно может быть ударным или вращательным. При ударном бурении породу крошат тяжелыми ударами бурового инструмента, и раздробленные частицы выносятся из скважины водным раствором. При вращательном бурении срезанные обломки породы поднимаются на поверхность с помощью рабочей жидкости, циркулирующей в скважине. Тяжелая буровая колонна, вращаясь, давит на долото, которое и разрушает породу. Скорость проходки при этом зависит и от характера породы, и от качества оборудования, и от мастерства бурильщика.

Конечно, важным методом исследования является опорное бурение. Керн, полученный из глубоких скважин, тщательно изучается по слоям геофизическими, геохимическими, гидрогеологическими и другими методами. Для такого вида исследований бурятся скважины глубиной до 7 километров. По мере развития технологий в арсенал геологов добавлялись новые методы. Аэрофотосъемка и космическая съемка обеспечивает более широкий обзор поверхности. Анализ ископаемых остатков с различных глубин помогает точнее определить тип и возраст осадочных пород. Основная тенденция современной геологоразведки – минимальное воздействие на окружающую среду. Как можно большую роль стараются отводить теоретическим предсказаниям и пассивному моделированию. По косвенным признакам сегодня можно проследить всю «кухню нефти» – где она зарождалась, как двигалась, где находится в настоящее время. Новые методы позволяют бурить как можно меньше поисковых скважин, одновременно повышая точность прогнозов. Итак, месторождение найдено, и решено начать его разработку. Бурение нефтяных скважин – это процесс, в ходе которого разрушаются горные породы, и раздробленные частицы выносятся на поверхность. Оно может быть ударным или вращательным. При ударном бурении породу крошат тяжелыми ударами бурового инструмента, и раздробленные частицы выносятся из скважины водным раствором. При вращательном бурении срезанные обломки породы поднимаются на поверхность с помощью рабочей жидкости, циркулирующей в скважине. Тяжелая буровая колонна, вращаясь, давит на долото, которое и разрушает породу. Скорость проходки при этом зависит и от характера породы, и от качества оборудования, и от мастерства бурильщика.

Очень важную роль играет буровой механизированному способу добычи раствор, который не только выносит – с помощью разного рода насосов на поверхность частицы породы, но и или с помощью ввода в скважину работает в качестве смазки и сжатого газа (этот способ называют охладителя буровых инструментов. газлифтным). Чтобы повысить Он же способствует образованию давление в пласте, в него закачивают глинистой корки на стенках воду, где она выполняет роль своего скважины. Буровой раствор может рода поршня. К сожалению, в быть сделан на водной или даже советские времена этим способом нефтяной основе, в него часто злоупотребляли, стремясь получить добавляют различные реагенты и максимальную отдачу наиболее добавки. Как же нефть извлекают из быстрыми темпами. В результате скважин? В материнских пластах она после разработки скважин находится под давлением, и если это оставались еще богатые нефтью, но давление достаточно высокое, при уже слишком сильно заводненные вскрытии скважины нефть начинает пласты. Сегодня для повышения естественным образом пластового давления применяют фонтанировать. Обычно этот эффект также одновременную закачку газа и сохраняется в начальной стадии, а воды. потом приходится прибегать к

Очень важную роль играет буровой механизированному способу добычи раствор, который не только выносит – с помощью разного рода насосов на поверхность частицы породы, но и или с помощью ввода в скважину работает в качестве смазки и сжатого газа (этот способ называют охладителя буровых инструментов. газлифтным). Чтобы повысить Он же способствует образованию давление в пласте, в него закачивают глинистой корки на стенках воду, где она выполняет роль своего скважины. Буровой раствор может рода поршня. К сожалению, в быть сделан на водной или даже советские времена этим способом нефтяной основе, в него часто злоупотребляли, стремясь получить добавляют различные реагенты и максимальную отдачу наиболее добавки. Как же нефть извлекают из быстрыми темпами. В результате скважин? В материнских пластах она после разработки скважин находится под давлением, и если это оставались еще богатые нефтью, но давление достаточно высокое, при уже слишком сильно заводненные вскрытии скважины нефть начинает пласты. Сегодня для повышения естественным образом пластового давления применяют фонтанировать. Обычно этот эффект также одновременную закачку газа и сохраняется в начальной стадии, а воды. потом приходится прибегать к

Бур

Бур

Все, что выходит из скважин – нефть с попутным газом, водой и прочими примесями, например песчаными – замеряют, определяя процент воды и попутного газа. В специальных газонефтяных сепараторах нефть отделяют от газа, и она поступает в сборный трубопровод. Оттуда начинается путь нефти на нефтеперерабатывающий завод.

Все, что выходит из скважин – нефть с попутным газом, водой и прочими примесями, например песчаными – замеряют, определяя процент воды и попутного газа. В специальных газонефтяных сепараторах нефть отделяют от газа, и она поступает в сборный трубопровод. Оттуда начинается путь нефти на нефтеперерабатывающий завод.

Ректификаци онная колонна, для разделения нефти на фракции

Ректификаци онная колонна, для разделения нефти на фракции

Нефть нужна для производства пластмасс, резины, растворителей, моющих средств, удобрений, лекарств, косметики и даже пищевых продуктов

Нефть нужна для производства пластмасс, резины, растворителей, моющих средств, удобрений, лекарств, косметики и даже пищевых продуктов

Резервуар для хранения нефти

Резервуар для хранения нефти

Транспор тировка нефти

Транспор тировка нефти

Самым дешевым и экологически безопасным способом транспортировки нефти являются нефтепроводы. Нефть в них движется со скоростью до 3 м/сек под воздействием разницы в давлении, создаваемой насосными станциями. Их устанавливают с интервалом в 70 -150 километров в зависимости от рельефа трассы. На расстоянии в 10 -30 километров в трубопроводах размещают задвижки, позволяющие перекрыть отдельные участки при аварии. Нефтепроводы бывают подземными и наземными. Наземные нефтепроводы легче строить и эксплуатировать. В случае аварии значительно легче обнаружить и устранить повреждение на трубе, проведенной над землей. В то же время подземные нефтепроводы менее подвержены влиянию изменений погодных условий, что особенно важно для России, где разница зимних и летних температур в некоторых регионах не имеет аналогов в мире. Трубы можно проводить и по дну моря, но поскольку это сложно технически и требует больших затрат, большие пространства нефть пересекает при помощи танкеров, а подводные трубопроводы чаще используют для транспортировки нефти в пределах одного нефтедобывающего комплекса.

Самым дешевым и экологически безопасным способом транспортировки нефти являются нефтепроводы. Нефть в них движется со скоростью до 3 м/сек под воздействием разницы в давлении, создаваемой насосными станциями. Их устанавливают с интервалом в 70 -150 километров в зависимости от рельефа трассы. На расстоянии в 10 -30 километров в трубопроводах размещают задвижки, позволяющие перекрыть отдельные участки при аварии. Нефтепроводы бывают подземными и наземными. Наземные нефтепроводы легче строить и эксплуатировать. В случае аварии значительно легче обнаружить и устранить повреждение на трубе, проведенной над землей. В то же время подземные нефтепроводы менее подвержены влиянию изменений погодных условий, что особенно важно для России, где разница зимних и летних температур в некоторых регионах не имеет аналогов в мире. Трубы можно проводить и по дну моря, но поскольку это сложно технически и требует больших затрат, большие пространства нефть пересекает при помощи танкеров, а подводные трубопроводы чаще используют для транспортировки нефти в пределах одного нефтедобывающего комплекса.

Танкер для транспортировки нефти

Танкер для транспортировки нефти

Доведение продукта до потребителя

Доведение продукта до потребителя

Схема работы НПЗ Куклова Светлана Александровна

Схема работы НПЗ Куклова Светлана Александровна

Альтернативные источники энергии Теплоухова Светлана Владимировна

Альтернативные источники энергии Теплоухова Светлана Владимировна

Альтернативные источники энергии Цель поиска альтернативных источников энергии — потребность получать её из возобновляемых или практически неисчерпаемых природных ресурсов и явлений, экологичность, экономичность и безопасность поставок.

Альтернативные источники энергии Цель поиска альтернативных источников энергии — потребность получать её из возобновляемых или практически неисчерпаемых природных ресурсов и явлений, экологичность, экономичность и безопасность поставок.

Направления альтернативной энергетики С использованием возобновляемых источников энергии ежегодно вырабатывается не более 8, 5 млрд. к. Втч электрической энергии, что составляет менее 1% от общего объема производства электроэнергии. Доля возобновляемых источников энергии в общем объеме отпускаемой тепловой энергии составляет не более 3, 9%.

Направления альтернативной энергетики С использованием возобновляемых источников энергии ежегодно вырабатывается не более 8, 5 млрд. к. Втч электрической энергии, что составляет менее 1% от общего объема производства электроэнергии. Доля возобновляемых источников энергии в общем объеме отпускаемой тепловой энергии составляет не более 3, 9%.

Альтернативные источники энергии У солнечной энергии два основных преимущества. Во-первых, ее много и она относится к возобновляемым энергоресурсам: длительность существования Солнца оценивается приблизительно в 5 млрд. лет. Во-вторых, ее использование не влечет за собой нежелательных экологических последствий Проблемы солнечной энергетики: 1. Хотя полное количество этой энергии огромно, она неконтролируемо рассеивается. Чтобы получать большие количества энергии, требуются коллекторные поверхности большой площади. 2. Нестабильность энергоснабжения. 3. Многие виды применения солнечной энергии еще как следует не апробированы, и их экономическая рентабельность не доказана.

Альтернативные источники энергии У солнечной энергии два основных преимущества. Во-первых, ее много и она относится к возобновляемым энергоресурсам: длительность существования Солнца оценивается приблизительно в 5 млрд. лет. Во-вторых, ее использование не влечет за собой нежелательных экологических последствий Проблемы солнечной энергетики: 1. Хотя полное количество этой энергии огромно, она неконтролируемо рассеивается. Чтобы получать большие количества энергии, требуются коллекторные поверхности большой площади. 2. Нестабильность энергоснабжения. 3. Многие виды применения солнечной энергии еще как следует не апробированы, и их экономическая рентабельность не доказана.

Ветроэнергетика – это отрасль энергетики, специализирующаяся на использовании энергии ветра (кинетической энергии воздушных масс в атмосфере), которая может быть превращена ветромеханическим устройством в механическую, а затем электрогенератором в электрическую энергию

Ветроэнергетика – это отрасль энергетики, специализирующаяся на использовании энергии ветра (кинетической энергии воздушных масс в атмосфере), которая может быть превращена ветромеханическим устройством в механическую, а затем электрогенератором в электрическую энергию

Недостатки геотермальных электроустановок: 1. возможность локального оседания грунтов и пробуждения сейсмической активности 2. выходящие из-под земли газы могут содержать отравляющие вещества 3. для постройки геотермальной электростанции необходимы определенные геологические условия Водородная энергетика — направление выработки и потребления энергии, основанное на использовании водорода. Водород является одним из наиболее перспективных видов нового горючего!

Недостатки геотермальных электроустановок: 1. возможность локального оседания грунтов и пробуждения сейсмической активности 2. выходящие из-под земли газы могут содержать отравляющие вещества 3. для постройки геотермальной электростанции необходимы определенные геологические условия Водородная энергетика — направление выработки и потребления энергии, основанное на использовании водорода. Водород является одним из наиболее перспективных видов нового горючего!

Атомная энергетика - область техники, основанная на использовании реакции деления атомных ядеp для выработки теплоты и пpоизводства электpоэнергии. Сланцевый газ Сла нцевый газ – природный газ, добываемый из сланца, состоящий преимущественно из метана

Атомная энергетика - область техники, основанная на использовании реакции деления атомных ядеp для выработки теплоты и пpоизводства электpоэнергии. Сланцевый газ Сла нцевый газ – природный газ, добываемый из сланца, состоящий преимущественно из метана

Перспективы применения альтернативных источников энергии Файзиллина Лилия Фаритовна

Перспективы применения альтернативных источников энергии Файзиллина Лилия Фаритовна

, являются: обеспечение энергетической безопасности; сохранение окружающей") Главными причинами, обусловившими развитие Возобновляемых Источников Энергии (ВИЭ), являются: обеспечение энергетической безопасности; сохранение окружающей среды и обеспечение экологической безопасности; завоевание мировых рынков ВИЭ, особенно в развивающихся странах; сохранение запасов собственных энергоресурсов для будущих поколений; увеличение потребления сырья для неэнергетического использования топлива. Масштабы роста использования ВИЭ в мире на ближайшие 10 лет представлены в таблице 1.

Главными причинами, обусловившими развитие Возобновляемых Источников Энергии (ВИЭ), являются: обеспечение энергетической безопасности; сохранение окружающей среды и обеспечение экологической безопасности; завоевание мировых рынков ВИЭ, особенно в развивающихся странах; сохранение запасов собственных энергоресурсов для будущих поколений; увеличение потребления сырья для неэнергетического использования топлива. Масштабы роста использования ВИЭ в мире на ближайшие 10 лет представлены в таблице 1.

источники энергии приходится всего около 1% мировой выработки электроэнергии.") • На возобновляемые (альтернативные) источники энергии приходится всего около 1% мировой выработки электроэнергии. Речь идет, прежде всего, о геотермальных электростанциях (Гео. ТЭС), которые вырабатывают немалую часть электроэнергии в странах Центральной Америки, на Филиппинах, в Исландии; Исландия также являет собой пример страны, где термальные воды широко используются для обогрева, отопления. • Приливные электростанции (ПЭС) пока имеются лишь в нескольких странах — Франции, Великобритании, Канаде, России, Индии, Китае. Солнечные электростанции (СЭС) работают более чем в 30 странах. • В последнее время многие страны расширяют использование ветроэнергетических установок (ВЭУ). Больше всего их в странах Западной Европы (Дания, ФРГ, Великобритания, Нидерланды), в США, в Индии, Китае. Дания получает 25% энергии из ветра. В качестве топлива в Бразилии и других странах все чаще используют этиловый спирт.

• На возобновляемые (альтернативные) источники энергии приходится всего около 1% мировой выработки электроэнергии. Речь идет, прежде всего, о геотермальных электростанциях (Гео. ТЭС), которые вырабатывают немалую часть электроэнергии в странах Центральной Америки, на Филиппинах, в Исландии; Исландия также являет собой пример страны, где термальные воды широко используются для обогрева, отопления. • Приливные электростанции (ПЭС) пока имеются лишь в нескольких странах — Франции, Великобритании, Канаде, России, Индии, Китае. Солнечные электростанции (СЭС) работают более чем в 30 странах. • В последнее время многие страны расширяют использование ветроэнергетических установок (ВЭУ). Больше всего их в странах Западной Европы (Дания, ФРГ, Великобритания, Нидерланды), в США, в Индии, Китае. Дания получает 25% энергии из ветра. В качестве топлива в Бразилии и других странах все чаще используют этиловый спирт.

• Перспективы использования возобновляемых источников энергии связаны с их экологической чистотой, низкой стоимостью эксплуатации и ожидаемым топливным дефицитом в традиционной энергетике. В 2011 году объем инвестиций в альтернативную энергетику вырос на 5% в сравнении с 2010 годом и составил 256, 5 миллиардов долларов США. Ежеквартально венчурные инвестиции в альтернативные энергетические проекты превышали 1 миллиард долларов США. Уровень частных, негосударственных инвестиций в альтернативную энергетику оказался самым высоким за последние 8 лет. • Ориентировочная структура инвестиций по отраслям альтернативной энергетики выглядит следующим образом: • солнечная энергетика: $139, 03 млрд. • ветроэнергетика: $78, 93 млрд. • биотопливная энергетика: $9, 28 млрд. • геотермальная энергетика: $2, 52 млрд. • гидроэнергетика: $0, 35 млрд. • энергосберегающие технологии: $26, 38 млрд.

• Перспективы использования возобновляемых источников энергии связаны с их экологической чистотой, низкой стоимостью эксплуатации и ожидаемым топливным дефицитом в традиционной энергетике. В 2011 году объем инвестиций в альтернативную энергетику вырос на 5% в сравнении с 2010 годом и составил 256, 5 миллиардов долларов США. Ежеквартально венчурные инвестиции в альтернативные энергетические проекты превышали 1 миллиард долларов США. Уровень частных, негосударственных инвестиций в альтернативную энергетику оказался самым высоким за последние 8 лет. • Ориентировочная структура инвестиций по отраслям альтернативной энергетики выглядит следующим образом: • солнечная энергетика: $139, 03 млрд. • ветроэнергетика: $78, 93 млрд. • биотопливная энергетика: $9, 28 млрд. • геотермальная энергетика: $2, 52 млрд. • гидроэнергетика: $0, 35 млрд. • энергосберегающие технологии: $26, 38 млрд.