управление кредитным риском (2013).ppt

- Количество слайдов: 125

Оценка и управление кредитным риском Управление кредитным риском Подготовлено Ларионовой И. В.

Оценка и управление кредитным риском Управление кредитным риском Подготовлено Ларионовой И. В.

Понятие риска Риск- ситуативная характеристик а деятельности субъекта рыночных отношений Риск – неопредел енность в отношении наступлен ия события Риск - возможность наступления неблагоприя тного события Риск – возможн ость отклонен ия управляе мого процесса от предпола гаемого сценария Риск – вероятность наступления события с негативными последствиями

Понятие риска Риск- ситуативная характеристик а деятельности субъекта рыночных отношений Риск – неопредел енность в отношении наступлен ия события Риск - возможность наступления неблагоприя тного события Риск – возможн ость отклонен ия управляе мого процесса от предпола гаемого сценария Риск – вероятность наступления события с негативными последствиями

Риск - это возможность негативных последствий вследствие наступления неблагоприятных событий в процессе деятельности

Риск - это возможность негативных последствий вследствие наступления неблагоприятных событий в процессе деятельности

Виды рисков, которые должен контролировать банк • • • кредитный; ликвидности; процентный; фондовой; валютный; риск неплатежеспособности

Виды рисков, которые должен контролировать банк • • • кредитный; ликвидности; процентный; фондовой; валютный; риск неплатежеспособности

Кредитный риск традиционно определяется как возможность потерь вследствие невозврата основного долга и процентов

Кредитный риск традиционно определяется как возможность потерь вследствие невозврата основного долга и процентов

Признаки кредитного риска • наличие обязательства, закрепленного договором • наличие другой стороны- контрагента Другими словами, кредитный риск присутствует не только в ссудных, а также долговых отношениях

Признаки кредитного риска • наличие обязательства, закрепленного договором • наличие другой стороны- контрагента Другими словами, кредитный риск присутствует не только в ссудных, а также долговых отношениях

денежные средства или иной") Финансовое обязательство контрагента это Обязанность по договору: • передать (вернуть) денежные средства или иной финансовый актив • обменять финансовые инструменты с контрагентом на потенциально невыгодных условиях

Финансовое обязательство контрагента это Обязанность по договору: • передать (вернуть) денежные средства или иной финансовый актив • обменять финансовые инструменты с контрагентом на потенциально невыгодных условиях

") Операции подверженные кредитному риску • риск невозврата стоимости (возможность потери стоимости актива и/или дохода) В данном риске можно выделить: - риск операций прямого характера - риск операций непрямого характера - риск замещения контракта

Операции подверженные кредитному риску • риск невозврата стоимости (возможность потери стоимости актива и/или дохода) В данном риске можно выделить: - риск операций прямого характера - риск операций непрямого характера - риск замещения контракта

Рост интереса к управлению кредитным риском обусловлен • увеличение объема кредитного предложения • появлением рынка высокодоходных облигаций с низким кредитным рейтингом • тенденциями к снижению рентабельности банковских операций • участившимися случаями потерь по ссудам и другим финансовым обязательствам

Рост интереса к управлению кредитным риском обусловлен • увеличение объема кредитного предложения • появлением рынка высокодоходных облигаций с низким кредитным рейтингом • тенденциями к снижению рентабельности банковских операций • участившимися случаями потерь по ссудам и другим финансовым обязательствам

Динамика просроченной задолженности и ссуд IY и Y категории качества

Динамика просроченной задолженности и ссуд IY и Y категории качества

Данные о пролонгированных крупных ссудах

Данные о пролонгированных крупных ссудах

Доля просроченной задолженности в кредитном портфеле негосударственных коммерческих организаций в разрезе банков

Доля просроченной задолженности в кредитном портфеле негосударственных коммерческих организаций в разрезе банков

Фактор кредитного риска - это причина возможных потерь стоимости активов банка, определяющая их характер и сферу возникновения Факторы кредитного риска Макроэкономические: • экономический кризис; • региональный риск; • инфляция; • бюджетный и финансовый кризисы; • риски неплатежей и замены безналичной формы расчетов; • риск отсутствия законодательной базы и механизмов реализации законодательных актов; • неустойчивость банковской системы; • политические риски; • неразвитость системы страхования рисков; • неразвитость информационного рынка. Связанные с заемщиком: • риск отсутствия правоспособности и дееспособности; • финансовая неустойчивость, неплатежеспособность, несоответствие сроков движения денежных потоков; • производственно-технологический риск; • имущественные риски; • риски изменения конъюнктуры рынка; • социальные риски; • риски искажения информации; • управленческий риск; • риск нецелевого использования кредита. Связанные с банком: • отсутствие проверенной методики и технологии кредитования; • занижение требований к оценке кредитоспособности заемщиков • низкое качество гарантий, ошибки в оценке залога; • юридические риски; • риски концентрации и недостаточной диверсификации; • риск управления банком; • недостатки в постановке учета и отчетности; • риск адаптации к изменениям экономических условий деятельности; • недостаточность и низкое качество информации.

Фактор кредитного риска - это причина возможных потерь стоимости активов банка, определяющая их характер и сферу возникновения Факторы кредитного риска Макроэкономические: • экономический кризис; • региональный риск; • инфляция; • бюджетный и финансовый кризисы; • риски неплатежей и замены безналичной формы расчетов; • риск отсутствия законодательной базы и механизмов реализации законодательных актов; • неустойчивость банковской системы; • политические риски; • неразвитость системы страхования рисков; • неразвитость информационного рынка. Связанные с заемщиком: • риск отсутствия правоспособности и дееспособности; • финансовая неустойчивость, неплатежеспособность, несоответствие сроков движения денежных потоков; • производственно-технологический риск; • имущественные риски; • риски изменения конъюнктуры рынка; • социальные риски; • риски искажения информации; • управленческий риск; • риск нецелевого использования кредита. Связанные с банком: • отсутствие проверенной методики и технологии кредитования; • занижение требований к оценке кредитоспособности заемщиков • низкое качество гарантий, ошибки в оценке залога; • юридические риски; • риски концентрации и недостаточной диверсификации; • риск управления банком; • недостатки в постановке учета и отчетности; • риск адаптации к изменениям экономических условий деятельности; • недостаточность и низкое качество информации.

Возросший масштаб кредитных рисков обусловил необходимость в совершенствовании существующих и внедрении новых методик оценки и управления им Эти методики составляют «ядро» современной системы риск-менеджмента, обеспечивающего функционирование современного коммерческого банка

Возросший масштаб кредитных рисков обусловил необходимость в совершенствовании существующих и внедрении новых методик оценки и управления им Эти методики составляют «ядро» современной системы риск-менеджмента, обеспечивающего функционирование современного коммерческого банка

Наиболее ярким проявлением кредитного риска является Дефолт – неисполнение контрагентом условий кредитного соглашения или рыночной сделки в силу его неспособности или нежелания

Наиболее ярким проявлением кредитного риска является Дефолт – неисполнение контрагентом условий кредитного соглашения или рыночной сделки в силу его неспособности или нежелания

• Внутренний (риск") По источнику проявления кредитный риск можно разделить: • Внешний (риск контрагента) • Внутренний (риск кредитного продукта)

По источнику проявления кредитный риск можно разделить: • Внешний (риск контрагента) • Внутренний (риск кредитного продукта)

Внешний риск обусловлен Оценкой платежеспособности, надежности контрагента, вероятности объявления им дефолта и потенциальных потерь в случае дефолта

Внешний риск обусловлен Оценкой платежеспособности, надежности контрагента, вероятности объявления им дефолта и потенциальных потерь в случае дефолта

В состав внешнего риска входят: • риск контрагента – риск неисполнения контрагентом своих обязательств • страновой риск – риск того, что все или большинство контрагентов (включая органы власти) в данной стране не смогут выполнить свои финансовые обязательства • риск концентрации портфеля – риск несбалансированности распределения средств между отраслями, регионами, контрагентами

В состав внешнего риска входят: • риск контрагента – риск неисполнения контрагентом своих обязательств • страновой риск – риск того, что все или большинство контрагентов (включая органы власти) в данной стране не смогут выполнить свои финансовые обязательства • риск концентрации портфеля – риск несбалансированности распределения средств между отраслями, регионами, контрагентами

Внутренний риск сопряжен с особенностями кредитного продукта и возможных потерь по нему вследствие невыполнения контрагентом своих обязательств

Внутренний риск сопряжен с особенностями кредитного продукта и возможных потерь по нему вследствие невыполнения контрагентом своих обязательств

В состав внутреннего риска входят: • риск неоплаты основного долга и процентов по нему • Риск замещения заемщика – риск потери части номинальной суммы долга при осуществлении операций с обращающимися долговыми обязательствами • риск завершения операции – риск неисполнения обязательств в срок • риск обеспечения кредита – потерь связанных со снижением рыночной стоимости обеспечения ссуды, невозможности вступления в права владения им

В состав внутреннего риска входят: • риск неоплаты основного долга и процентов по нему • Риск замещения заемщика – риск потери части номинальной суммы долга при осуществлении операций с обращающимися долговыми обязательствами • риск завершения операции – риск неисполнения обязательств в срок • риск обеспечения кредита – потерь связанных со снижением рыночной стоимости обеспечения ссуды, невозможности вступления в права владения им

• риск контрагента • риск") Виды кредитного риска • совокупный кредитный риск (риск портфеля) • риск контрагента • риск кредитуемого проекта

Виды кредитного риска • совокупный кредитный риск (риск портфеля) • риск контрагента • риск кредитуемого проекта

Индикаторы кредитного риска Индикаторы дефолта Снижение класса кредитоспособности компании Снижение кредитного рейтинга компании Недлительная просроченная задолженность по уплате основного долга и/или процентов (до 90 дней) Спад производства в отрасли Обесценение обеспечения Реструктуризация, приводящая к изменению условий по финансовому обязательству в сторону их ухудшения Снижение кредитного рейтинга до преддефолтного уровня Значительное снижение выручки заемщика в отчетном периоде относительно аналогичного периода прошлого года (на 30 40%) Банкротство, приводящее к: ликвидации должника, оформлению процедуры банкротства, назначению управляющего имуществом банкрота Длительная просроченная задолженность по уплате основного долга и/или процентов (более 90 дней) Кросс дефолт: наличие дефолта по какому либо иному обязательству должника, отличному от текущего Отказ/мораторий выплаты задолженности: должник протестует против законности

Индикаторы кредитного риска Индикаторы дефолта Снижение класса кредитоспособности компании Снижение кредитного рейтинга компании Недлительная просроченная задолженность по уплате основного долга и/или процентов (до 90 дней) Спад производства в отрасли Обесценение обеспечения Реструктуризация, приводящая к изменению условий по финансовому обязательству в сторону их ухудшения Снижение кредитного рейтинга до преддефолтного уровня Значительное снижение выручки заемщика в отчетном периоде относительно аналогичного периода прошлого года (на 30 40%) Банкротство, приводящее к: ликвидации должника, оформлению процедуры банкротства, назначению управляющего имуществом банкрота Длительная просроченная задолженность по уплате основного долга и/или процентов (более 90 дней) Кросс дефолт: наличие дефолта по какому либо иному обязательству должника, отличному от текущего Отказ/мораторий выплаты задолженности: должник протестует против законности

Определение качества активов – наиболее существенная часть: • менеджмента; • надзорной проверки ; • внутреннего контроля за рисками

Определение качества активов – наиболее существенная часть: • менеджмента; • надзорной проверки ; • внутреннего контроля за рисками

Низкое качество активов не единственная, но наиболее распространенная для банка с плохим менеджментом причина банкротства Ключевой элемент качества активов – кредитный риск Предоставляя кредит, банк подвергает себя риску, поскольку в случае его невозврата, банк должен отразить его в своей отчетности с меньшей стоимостью

Низкое качество активов не единственная, но наиболее распространенная для банка с плохим менеджментом причина банкротства Ключевой элемент качества активов – кредитный риск Предоставляя кредит, банк подвергает себя риску, поскольку в случае его невозврата, банк должен отразить его в своей отчетности с меньшей стоимостью

Кредитный риск при значительной его концентрации на балансе банка может стать причиной неплатежеспособности Актив 5% 10% 65% 20% Наличность и приравненные к ней средства Пассив Обязательства 90% Портфель ценных бумаг Кредитный портфель Фиксированные активы Всего активы Капитал Итого обязательства и 10%

Кредитный риск при значительной его концентрации на балансе банка может стать причиной неплатежеспособности Актив 5% 10% 65% 20% Наличность и приравненные к ней средства Пассив Обязательства 90% Портфель ценных бумаг Кредитный портфель Фиксированные активы Всего активы Капитал Итого обязательства и 10%

Понятие кредитного портфеля В экономической литературе не единого мнения Одни экономисты считают, что • кредитный портфель это совокупность кредитов выданных банком • все кредитные вложения банка • совокупность кредитов, выданных в данный конкретный момент, структурированных по определенному

Понятие кредитного портфеля В экономической литературе не единого мнения Одни экономисты считают, что • кредитный портфель это совокупность кредитов выданных банком • все кредитные вложения банка • совокупность кредитов, выданных в данный конкретный момент, структурированных по определенному

Кредитный портфель Управленческая категория, представляющая собой целенаправленную структурированную совокупность выданных ссуд и других долговых обязательств Кредитный портфель требует выяснения: • состава портфеля • критериев структурирования • содержания процесса структурирования

Кредитный портфель Управленческая категория, представляющая собой целенаправленную структурированную совокупность выданных ссуд и других долговых обязательств Кредитный портфель требует выяснения: • состава портфеля • критериев структурирования • содержания процесса структурирования

На практике к денежным требованиям относятся • кредиты, размещенные депозиты, межбанковские кредиты; • учтенные векселя и факторинг; • кредитные требования по забалансовым обязательствам • требования по операциям финансовой аренды (лизинг) • Прочие размещенные средства

На практике к денежным требованиям относятся • кредиты, размещенные депозиты, межбанковские кредиты; • учтенные векселя и факторинг; • кредитные требования по забалансовым обязательствам • требования по операциям финансовой аренды (лизинг) • Прочие размещенные средства

Все вышеназванные требования • имеют одинаковую родовую основу, выражают долговые отношения и им присущ кредитный риск

Все вышеназванные требования • имеют одинаковую родовую основу, выражают долговые отношения и им присущ кредитный риск

Одним из приоритетный направлений оценки кредитного риска является · проверка качества кредитного портфеля и кредитной политики банка (если не выработана кредитная политика, то наращивание процентных доходов по недействующим кредитам приведет к завышению прибыли); · достаточность резервных отчислений на покрытие убытков приведет к завышению доходов банка; · корректировка доходов отразится на снижении прибыли и капитала;

Одним из приоритетный направлений оценки кредитного риска является · проверка качества кредитного портфеля и кредитной политики банка (если не выработана кредитная политика, то наращивание процентных доходов по недействующим кредитам приведет к завышению прибыли); · достаточность резервных отчислений на покрытие убытков приведет к завышению доходов банка; · корректировка доходов отразится на снижении прибыли и капитала;

Кредитная политика – документ, регламентирующий основные направления кредитования и процедуры, насыщенный показателями и коэффициентами Что должен быть отражено в кредитной политике: 1. Цели и задачи, которые преследует банк при предоставлении кредита; 2. Предусматривает организационную структуру, полномочия; 3. Процедуры оценки качества кредитов; 4. Организацию работы с проблемными кредитами; 5. Методы анализа и оценки качества кредитного портфеля; 6. Оптимальную структуру кредитного портфеля;

Кредитная политика – документ, регламентирующий основные направления кредитования и процедуры, насыщенный показателями и коэффициентами Что должен быть отражено в кредитной политике: 1. Цели и задачи, которые преследует банк при предоставлении кредита; 2. Предусматривает организационную структуру, полномочия; 3. Процедуры оценки качества кредитов; 4. Организацию работы с проблемными кредитами; 5. Методы анализа и оценки качества кредитного портфеля; 6. Оптимальную структуру кредитного портфеля;

В кредитной политике могут содержаться следующие показатели Коэффициент ликвидности Коэффициенты риска

В кредитной политике могут содержаться следующие показатели Коэффициент ликвидности Коэффициенты риска

Критерии анализа качества кредитного портфеля • • • Диверсифицированность Рискованность Доходность Ликвидность Срочность

Критерии анализа качества кредитного портфеля • • • Диверсифицированность Рискованность Доходность Ликвидность Срочность

МЕТОДЫ АНАЛИЗА • Количественный • Качественный

МЕТОДЫ АНАЛИЗА • Количественный • Качественный

Количественный анализ базируется на следующих методах • структурном методе • методе коэффициентов • метод агрегированных показателей

Количественный анализ базируется на следующих методах • структурном методе • методе коэффициентов • метод агрегированных показателей

Структурный метод • оценка динамики и структуры портфеля, • оценка диверсифицированности портфеля, • оценка средневзвешенных структурных рисков.

Структурный метод • оценка динамики и структуры портфеля, • оценка диверсифицированности портфеля, • оценка средневзвешенных структурных рисков.

Метод финансовых коэффициентов • • расчет финансовых коэффициентов и показателей анализ факторов изменения значений коэффициентов сравнительный анализ значений коэффициентов с их критериальным уровнем сравнительная оценка системы показателей с позицией конкурентов

Метод финансовых коэффициентов • • расчет финансовых коэффициентов и показателей анализ факторов изменения значений коэффициентов сравнительный анализ значений коэффициентов с их критериальным уровнем сравнительная оценка системы показателей с позицией конкурентов

Показатели структурного анализа: • • • удельный вес кредитных вложений в общей сумме активов; удельный вес в кредитном портфеле кредитов юридическим лицам, физическим лицам, межбанковских кредитов, учтенных векселей; концентрация кредитов по регионам и отраслям экономики; удельный вес крупных кредитов в кредитном портфеле; срочная структура кредитного портфеля; удельный вес кредитов акционерам (участникам), инсайдерам, зависимым и дочерним структурам; удельный вес пролонгированных кредитов; удельный вес просроченных кредитов, неработающих кредитов; удельный вес льготных кредитов; удельный вес необеспеченных кредитов, недостаточно обеспеченных; структура кредитного портфеля по группам риска.

Показатели структурного анализа: • • • удельный вес кредитных вложений в общей сумме активов; удельный вес в кредитном портфеле кредитов юридическим лицам, физическим лицам, межбанковских кредитов, учтенных векселей; концентрация кредитов по регионам и отраслям экономики; удельный вес крупных кредитов в кредитном портфеле; срочная структура кредитного портфеля; удельный вес кредитов акционерам (участникам), инсайдерам, зависимым и дочерним структурам; удельный вес пролонгированных кредитов; удельный вес просроченных кредитов, неработающих кредитов; удельный вес льготных кредитов; удельный вес необеспеченных кредитов, недостаточно обеспеченных; структура кредитного портфеля по группам риска.

Структура кредитного портфеля коммерческого банка А Статьи баланса 01. 09. 05 Удельный вес, % 01. 06 Удельный вес, % 01. 09. 06 Удельный вес, % Ссудная и приравненная к ней задолженность: 1 057 972 100 1 598 353 100 1 453 331 100 в рублях 338 768 32 958 427 60 640 243 44 в иностранной валюте 719 204 68 639 926 40 813 088 56 В т. ч. просроченная 22 909 2 23 481 1 46 921 3 Депозиты в в Банке России 0 0 0 МБК 376 043 36 287 545 18 438 325 30 - просроченные 20 200 2 20 200 1 Юридических лиц 609 830 58 1 154 401 72 840 053 58 - просроченные 101 0 595 0 Векселя 11 996 1 63 477 4 80 277 6 - просроченные 0 0 0 Физических лиц 60 103 6 91 405 6 90 837 6 - просроченные 2 608 0 3 180 0 26 126 2

Структура кредитного портфеля коммерческого банка А Статьи баланса 01. 09. 05 Удельный вес, % 01. 06 Удельный вес, % 01. 09. 06 Удельный вес, % Ссудная и приравненная к ней задолженность: 1 057 972 100 1 598 353 100 1 453 331 100 в рублях 338 768 32 958 427 60 640 243 44 в иностранной валюте 719 204 68 639 926 40 813 088 56 В т. ч. просроченная 22 909 2 23 481 1 46 921 3 Депозиты в в Банке России 0 0 0 МБК 376 043 36 287 545 18 438 325 30 - просроченные 20 200 2 20 200 1 Юридических лиц 609 830 58 1 154 401 72 840 053 58 - просроченные 101 0 595 0 Векселя 11 996 1 63 477 4 80 277 6 - просроченные 0 0 0 Физических лиц 60 103 6 91 405 6 90 837 6 - просроченные 2 608 0 3 180 0 26 126 2

Задолженность по кредитам просроченная") Отраслевая структура кредитного портфеля Показатель Выданные кредиты (тыс. руб. ) Задолженность по кредитам просроченная (тыс. руб. ) % от итого По юридическим лицам в т. ч. 840 053 90% 595 2% - промышленность 137 564 15% 0 Х - сельское хозяйство 0 0% 0 Х - строительство 10 361 1% 595 Х - торговля и общ. питание 405 592 44% 0 Х - транспорт и связь 0 0% 0 Х - прочие отрасли 286 536 31% 0 Х По физическим лицам 90 837 10% 26 126 98% ИТОГО по кредитной организации 930 890 100% 26 721 100%

Отраслевая структура кредитного портфеля Показатель Выданные кредиты (тыс. руб. ) Задолженность по кредитам просроченная (тыс. руб. ) % от итого По юридическим лицам в т. ч. 840 053 90% 595 2% - промышленность 137 564 15% 0 Х - сельское хозяйство 0 0% 0 Х - строительство 10 361 1% 595 Х - торговля и общ. питание 405 592 44% 0 Х - транспорт и связь 0 0% 0 Х - прочие отрасли 286 536 31% 0 Х По физическим лицам 90 837 10% 26 126 98% ИТОГО по кредитной организации 930 890 100% 26 721 100%

Коэффициент отраслевой концентрации и лимит отраслевой концентрации где L ind - лимит отраслевой концентрации; D - коэффициент отраслевой D –коэффициент концентрации; концентрации i отрасли в ROE ind - рентабельность капитала портфеле в конкретной отрасли; Val I –объем i-того отраслевого С 2 – приемлемый уровень потерь в портфеля отрасли А – совокупный кредитный Р 2 - вероятность превращения портфеля существующей кредитной задолженности в данной отрасли в просроченную или/и в безнадежную

Коэффициент отраслевой концентрации и лимит отраслевой концентрации где L ind - лимит отраслевой концентрации; D - коэффициент отраслевой D –коэффициент концентрации; концентрации i отрасли в ROE ind - рентабельность капитала портфеле в конкретной отрасли; Val I –объем i-того отраслевого С 2 – приемлемый уровень потерь в портфеля отрасли А – совокупный кредитный Р 2 - вероятность превращения портфеля существующей кредитной задолженности в данной отрасли в просроченную или/и в безнадежную

Лимит залоговой концентрации L m - лимит залоговой концентрации; K m - коэффициент залоговой концентрации; Kр - коэффициент покрытия, принятый для данного вида залога; C 3 - приемлемый уровень потерь при реализации данного вида залога; p 3 - вероятность возникновения потерь при реализации данного вида залога.

Лимит залоговой концентрации L m - лимит залоговой концентрации; K m - коэффициент залоговой концентрации; Kр - коэффициент покрытия, принятый для данного вида залога; C 3 - приемлемый уровень потерь при реализации данного вида залога; p 3 - вероятность возникновения потерь при реализации данного вида залога.

Задолженность по кредитам просроченная") Обеспечение по предоставленным кредитам Показатель Выданные кредиты (тыс. руб. ) Задолженность по кредитам просроченная (тыс. руб. ) % от итого По юридическим лицам в т. ч. 840 053 90% 595 2% - промышленность 137 564 15% 0 Х - сельское хозяйство 0 0% 0 Х - строительство 10 361 1% 595 Х - торговля и общ. питание 405 592 44% 0 Х - транспорт и связь 0 0% 0 Х - прочие отрасли 286 536 31% 0 Х По физическим лицам 90 837 10% 26 126 98% ИТОГО по кредитной организации 930 890 100% 26 721 100%

Обеспечение по предоставленным кредитам Показатель Выданные кредиты (тыс. руб. ) Задолженность по кредитам просроченная (тыс. руб. ) % от итого По юридическим лицам в т. ч. 840 053 90% 595 2% - промышленность 137 564 15% 0 Х - сельское хозяйство 0 0% 0 Х - строительство 10 361 1% 595 Х - торговля и общ. питание 405 592 44% 0 Х - транспорт и связь 0 0% 0 Х - прочие отрасли 286 536 31% 0 Х По физическим лицам 90 837 10% 26 126 98% ИТОГО по кредитной организации 930 890 100% 26 721 100%

Структурный анализ кредитного портфеля

Структурный анализ кредитного портфеля

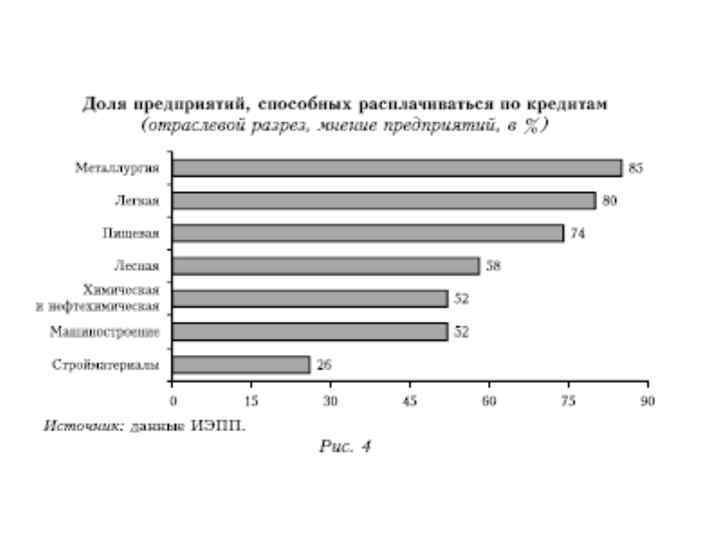

Анализ отраслевого риска кредитного портфеля

Анализ отраслевого риска кредитного портфеля

Структура кредитного портфеля по отраслевому признаку Отраслевая структура Квартал I II IV Промышленность 20 20 35 20 Торговля 25 15 25 50 - розничная - оптовая 20 5 10 5 20 5 35 15 Строительная индустрия 15 20 30 30 Сельское хозяйство 40 50 10 - Всего 100 100 В том числе

Структура кредитного портфеля по отраслевому признаку Отраслевая структура Квартал I II IV Промышленность 20 20 35 20 Торговля 25 15 25 50 - розничная - оптовая 20 5 10 5 20 5 35 15 Строительная индустрия 15 20 30 30 Сельское хозяйство 40 50 10 - Всего 100 100 В том числе

Показатели доходности кредитных операций

Показатели доходности кредитных операций

Понятие качества Качество это: • свойство, принадлежность, все, что составляет сущность лица или вещи • совокупность существенных признаков, свойств, особенностей, отличающих предмет или явление от других и придающих ему определенность • то или иное свойство, признак, определяющий достоинство чего-либо

Понятие качества Качество это: • свойство, принадлежность, все, что составляет сущность лица или вещи • совокупность существенных признаков, свойств, особенностей, отличающих предмет или явление от других и придающих ему определенность • то или иное свойство, признак, определяющий достоинство чего-либо

Критериями качества кредитного портфеля являются такие свойства, как • риск • доходность • ликвидность

Критериями качества кредитного портфеля являются такие свойства, как • риск • доходность • ликвидность

Показатели качества кредитного портфеля

Показатели качества кредитного портфеля

Показатели качества кредитного портфеля

Показатели качества кредитного портфеля

Показатели качества кредитного портфеля

Показатели качества кредитного портфеля

Агрегированные показатели качества кредитного портфеля

Агрегированные показатели качества кредитного портфеля

Расчетные показатели качества кредитного портфеля 01. 09. 05 01. 06 01. 09. 06 Показатели рентабельности кредитного портфеля, % К 1 Процентная маржа/ссудная задолженность Ссудная и приравненная задолженность К 2 к ней Процентная маржа/акционерный капитал Банка 10, 69 3, 05 37 942 Чистый процентный доход 3, 59 170 924 44 314 1 057 972 1 598 353 1 453 331 3, 58 15, 9 4, 2 1 042 023 1 076 775 1 058 030

Расчетные показатели качества кредитного портфеля 01. 09. 05 01. 06 01. 09. 06 Показатели рентабельности кредитного портфеля, % К 1 Процентная маржа/ссудная задолженность Ссудная и приравненная задолженность К 2 к ней Процентная маржа/акционерный капитал Банка 10, 69 3, 05 37 942 Чистый процентный доход 3, 59 170 924 44 314 1 057 972 1 598 353 1 453 331 3, 58 15, 9 4, 2 1 042 023 1 076 775 1 058 030

Коэффициент качества кредитных вложений К 1 3, 66 10, 85 3, 15 Остатки ссудной задолженности, по которой выплачиваются проценты и основной долг К 2 Процентная маржа/остатки ссудной задолженности по которой выплачиваются проценты и основной долг 1 035 063 1 574 872 1 406 410 Остатки ссудной задолженности, по которой не выплачиваются проценты и основной долг/ ссудная и приравненная к ней задолженность 2, 16 1, 46 3, 22 Остатки ссудной задолженности, по выплачиваются проценты и основной долг не 22 909 23 481 46 921 Остатки просроченной задолженности/ссудная приравненная к ней задолженность и 2, 17 1, 47 3, 23 22 909 23 481 46 921 1 057 972 1 598 353 1 453 331 0, 04 5, 23 5, 99 45 689 83 590 87 067 Списание ссуд за счет резервов/ ссудная и приравненная к ней задолженность 0 0 0 Списание ссуд за счет резервов К 3 которой 0 0 0 44, 0 47, 3 43, 2 просроченные ссуды ссудная и приравненная к ней задолженность К 4 РВПС/ ссудная и приравненная к ней задолженность РВПС К 5 К 6 Остатки ссудной задолженности/активы

Коэффициент качества кредитных вложений К 1 3, 66 10, 85 3, 15 Остатки ссудной задолженности, по которой выплачиваются проценты и основной долг К 2 Процентная маржа/остатки ссудной задолженности по которой выплачиваются проценты и основной долг 1 035 063 1 574 872 1 406 410 Остатки ссудной задолженности, по которой не выплачиваются проценты и основной долг/ ссудная и приравненная к ней задолженность 2, 16 1, 46 3, 22 Остатки ссудной задолженности, по выплачиваются проценты и основной долг не 22 909 23 481 46 921 Остатки просроченной задолженности/ссудная приравненная к ней задолженность и 2, 17 1, 47 3, 23 22 909 23 481 46 921 1 057 972 1 598 353 1 453 331 0, 04 5, 23 5, 99 45 689 83 590 87 067 Списание ссуд за счет резервов/ ссудная и приравненная к ней задолженность 0 0 0 Списание ссуд за счет резервов К 3 которой 0 0 0 44, 0 47, 3 43, 2 просроченные ссуды ссудная и приравненная к ней задолженность К 4 РВПС/ ссудная и приравненная к ней задолженность РВПС К 5 К 6 Остатки ссудной задолженности/активы

Общепризнанным методом минимизации кредитного риска являются требования органов надзора по созданию резервов на возможные потери по ссудной и приравненной к ней задолженности

Общепризнанным методом минимизации кредитного риска являются требования органов надзора по созданию резервов на возможные потери по ссудной и приравненной к ней задолженности

Регламентация оценки кредитного риска Банком России Положение Банка России от 26. 03. 2004 № 254 -П Оценка финансового состояния заемщика Обслуживание долга Категория качества ссуды КРЕДИТНЫЙ ПОРТФЕЛЬ

Регламентация оценки кредитного риска Банком России Положение Банка России от 26. 03. 2004 № 254 -П Оценка финансового состояния заемщика Обслуживание долга Категория качества ссуды КРЕДИТНЫЙ ПОРТФЕЛЬ

Финансовые показатели, используемые банками для проведения оценки финансового состояния заемщика № п/п Наименование показателя Общее количество показателей, закрепленных в рассмотренных методиках Банк А Банк Б Банк В Банк Г Банк Д 1. Показатели финансовой устойчивости 11 9 1 2 2 1 2. Показатели ликвидности 6 5 1 2 3. Показатели оборачиваемости (деловой активности) 5 2 х х 4. Показатели прибыльности и рентабельности 8 3 х х 1 3 Количество используемых показателей 30 19 4 4 9 6

Финансовые показатели, используемые банками для проведения оценки финансового состояния заемщика № п/п Наименование показателя Общее количество показателей, закрепленных в рассмотренных методиках Банк А Банк Б Банк В Банк Г Банк Д 1. Показатели финансовой устойчивости 11 9 1 2 2 1 2. Показатели ликвидности 6 5 1 2 3. Показатели оборачиваемости (деловой активности) 5 2 х х 4. Показатели прибыльности и рентабельности 8 3 х х 1 3 Количество используемых показателей 30 19 4 4 9 6

Перечень типичных недостатков, выявленных в ходе анализа методик кредитных организаций, Отсутствие должного и корректного описания правил, процедур и методик может повлечь за собой неверную классификацию качества ссудной задолженности Недостатки общего характера Недостатки классификации заемщика Возможность манипулирования итоговыми оценками финансового положения заемщика в целях отнесения ссуды к более высокой категории качества. Возможное завышение (за счет изменения алгоритма расчета или неправомерного добавления или исключения отдельных элементов) значения показателей, используемых при оценке финансового положения заемщика и классификации ссуд Ошибки алгоритмов расчета используемых показателей Ошибки, связанные с оценками величины показателей или их систематизацией Возможное искажение оценки финансового положения заемщика и (или) состояния рынка, что может привести к неадекватной оценке кредитного риска

Перечень типичных недостатков, выявленных в ходе анализа методик кредитных организаций, Отсутствие должного и корректного описания правил, процедур и методик может повлечь за собой неверную классификацию качества ссудной задолженности Недостатки общего характера Недостатки классификации заемщика Возможность манипулирования итоговыми оценками финансового положения заемщика в целях отнесения ссуды к более высокой категории качества. Возможное завышение (за счет изменения алгоритма расчета или неправомерного добавления или исключения отдельных элементов) значения показателей, используемых при оценке финансового положения заемщика и классификации ссуд Ошибки алгоритмов расчета используемых показателей Ошибки, связанные с оценками величины показателей или их систематизацией Возможное искажение оценки финансового положения заемщика и (или) состояния рынка, что может привести к неадекватной оценке кредитного риска

Возможные варианты оптимизации существующих методик • Формирование минимального набора финансовых показателей, наличие которых будет является обязательным, но не окончательным при разработке кредитными организациями внутренних регламентов оценки. • Проведение разной глубины анализа финансового положения заемщиков, в зависимости от размера предприятия или от суммы запрашиваемого кредита. • Согласование разрабатываемых кредитными организациями методик оценки финансового положения заемщиков в Банке России

Возможные варианты оптимизации существующих методик • Формирование минимального набора финансовых показателей, наличие которых будет является обязательным, но не окончательным при разработке кредитными организациями внутренних регламентов оценки. • Проведение разной глубины анализа финансового положения заемщиков, в зависимости от размера предприятия или от суммы запрашиваемого кредита. • Согласование разрабатываемых кредитными организациями методик оценки финансового положения заемщиков в Банке России

Возможные варианты оптимизации существующих методик Создание системы рейтинга предприятий на основе программы Банка России «Мониторинг предприятий» Повышение практической значимости данных БКИ за счет: - создания единого бюро кредитных историй; - введения обязанности всех, без исключения, банков в случае наличия недобросовестной кредитной истории заемщика, без его согласия, предоставлять данные в БКИ; - создания единого, «черного» списка заемщиков, доступного для всех банков не зависимо от местонахождения по кредитной истории

Возможные варианты оптимизации существующих методик Создание системы рейтинга предприятий на основе программы Банка России «Мониторинг предприятий» Повышение практической значимости данных БКИ за счет: - создания единого бюро кредитных историй; - введения обязанности всех, без исключения, банков в случае наличия недобросовестной кредитной истории заемщика, без его согласия, предоставлять данные в БКИ; - создания единого, «черного» списка заемщиков, доступного для всех банков не зависимо от местонахождения по кредитной истории

Минимальный набор финансовых показателей 1. Стоимость чистых активов предприятия 2. Коэффициент финансового рычага 6. Коэффициент оборачиваемости оборотного капитала 7. Коэффициент оборачиваемости собственного капитала 3. Коэффициент быстрой ликвидности 8. Рентабельность продаж 4. Коэффициент текущей ликвидности 9. Рентабельность капитала 5. Общая степень платежеспособности 10. Коэффициент покрытия долга

Минимальный набор финансовых показателей 1. Стоимость чистых активов предприятия 2. Коэффициент финансового рычага 6. Коэффициент оборачиваемости оборотного капитала 7. Коэффициент оборачиваемости собственного капитала 3. Коэффициент быстрой ликвидности 8. Рентабельность продаж 4. Коэффициент текущей ликвидности 9. Рентабельность капитала 5. Общая степень платежеспособности 10. Коэффициент покрытия долга

Принципы, на основе которых может проводиться выборка показателей: 1 Информативность и универсальность показателей 2 3 Максимальное влияние выбранного показателя на формирование оценки финансового положения заемщика Используемые показатели должны обеспечивать всестороннюю оценку деятельности предприятия

Принципы, на основе которых может проводиться выборка показателей: 1 Информативность и универсальность показателей 2 3 Максимальное влияние выбранного показателя на формирование оценки финансового положения заемщика Используемые показатели должны обеспечивать всестороннюю оценку деятельности предприятия

Преимущества системы рейтинга предприятий Для надзорного блока Банка России Для предприятий получение критериев для оценки заемщиков коммерческих банков, основанных на анализе фактических данных предприятий Для кредитных организаций при наличии положительного рейтинга - возможность получения кредитов по сниженным ставкам, при негативном рейтинге- выявление проблемных моментов в деятельности предприятия возможность получения информации о финансовом положении заемщиков

Преимущества системы рейтинга предприятий Для надзорного блока Банка России Для предприятий получение критериев для оценки заемщиков коммерческих банков, основанных на анализе фактических данных предприятий Для кредитных организаций при наличии положительного рейтинга - возможность получения кредитов по сниженным ставкам, при негативном рейтинге- выявление проблемных моментов в деятельности предприятия возможность получения информации о финансовом положении заемщиков

МОДЕЛИ ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКОВ Классификационные Рейтинговые Прогнозные Множественный дискриминантный анализ MDA Системы показателей CART (Classification and Regression Trees классификационные и регрессивные деревья) Комплексного анализа Правило «Шести Си» CAMPARI PARTS Оценочная система анализа

МОДЕЛИ ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКОВ Классификационные Рейтинговые Прогнозные Множественный дискриминантный анализ MDA Системы показателей CART (Classification and Regression Trees классификационные и регрессивные деревья) Комплексного анализа Правило «Шести Си» CAMPARI PARTS Оценочная система анализа

; – удельный вес") Общий вид рейтинговой оценки следующий: • где – интегральный показатель (рейтинг); – удельный вес i-го показателя, = 1; – значение i-го показателя; n – число показателей.

Общий вид рейтинговой оценки следующий: • где – интегральный показатель (рейтинг); – удельный вес i-го показателя, = 1; – значение i-го показателя; n – число показателей.

, известный также как «кластерный анализ»") Наиболее распространенным статистическим методом является множественный дискриминантный анализ (MDA), известный также как «кластерный анализ» и Общий вид дискриминантной функции: , где – некоторые параметры (коэффициенты регрессии); – факторы, характеризующие финансовое состояние заёмщика (например, финансовые коэффициенты).

Наиболее распространенным статистическим методом является множественный дискриминантный анализ (MDA), известный также как «кластерный анализ» и Общий вид дискриминантной функции: , где – некоторые параметры (коэффициенты регрессии); – факторы, характеризующие финансовое состояние заёмщика (например, финансовые коэффициенты).

Этот метод лежит в основе") CART (Classification and Regression Trees классификационные и регрессивные деревья) Этот метод лежит в основе скорингового кредитования Скоринг кредитование, а также оценка кредитоспособности заемщика на основе технологии интеллектуального анализа данных Data. Mining (с использованием де ревьев решений)

CART (Classification and Regression Trees классификационные и регрессивные деревья) Этот метод лежит в основе скорингового кредитования Скоринг кредитование, а также оценка кредитоспособности заемщика на основе технологии интеллектуального анализа данных Data. Mining (с использованием де ревьев решений)

К общим недостаткам классификационных моделей можно отнести: - произвольность выбора и расчета базовых количественных показателей (эмпиризм); - высокую чувствительность к искажению (недостоверности) исходных данных - все классификационные модели базируются на расчете финансовых коэффициентов и не учитывают качественные факторы кредитоспособности заемщика; - недоступность применения скоринговых моделей анализа кредитоспособности средними и малыми банками в связи с высокой стоимостью их разработки и отсутствием полноценной статистической базы; - отсутствие статистической информации об

К общим недостаткам классификационных моделей можно отнести: - произвольность выбора и расчета базовых количественных показателей (эмпиризм); - высокую чувствительность к искажению (недостоверности) исходных данных - все классификационные модели базируются на расчете финансовых коэффициентов и не учитывают качественные факторы кредитоспособности заемщика; - недоступность применения скоринговых моделей анализа кредитоспособности средними и малыми банками в связи с высокой стоимостью их разработки и отсутствием полноценной статистической базы; - отсутствие статистической информации об

«PARTS» P – Purpose – назначение, цель получения заемных средств; A – Amount – сумма, размер кредита; R – Repayment – оплата, возврат долга и процентов; T – Term – срок предоставления кредита; S – Security – обеспечение погашения кредита

«PARTS» P – Purpose – назначение, цель получения заемных средств; A – Amount – сумма, размер кредита; R – Repayment – оплата, возврат долга и процентов; T – Term – срок предоставления кредита; S – Security – обеспечение погашения кредита

CAMPARI C – Character – репутация, характеристика клиента; A – Ability – способность к возврату кредита; M – Margin – маржа, доходность; P – Purpose – целевое назначение кредита; A – Amount – размер кредита; R – Repayment – условия погашения кредита; I – Insurance – обеспечение, страхование риска непогашения кредита.

CAMPARI C – Character – репутация, характеристика клиента; A – Ability – способность к возврату кредита; M – Margin – маржа, доходность; P – Purpose – целевое назначение кредита; A – Amount – размер кредита; R – Repayment – условия погашения кредита; I – Insurance – обеспечение, страхование риска непогашения кредита.

Методы анализа кредитоспособности заемщика Метод агрегированных показателей Структурный анализ Метод финансовых коэффициентов Анализ денежного потока Оценка делового риска Методы экономико-математического моделирования

Методы анализа кредитоспособности заемщика Метод агрегированных показателей Структурный анализ Метод финансовых коэффициентов Анализ денежного потока Оценка делового риска Методы экономико-математического моделирования

Вероятностная") Процесс управления кредитным риском в банке Идентификация риска Качественная оценка риска (оценка кредитоспособности) Вероятностная оценка риска (определение вероятности дефолта Probability of Default PD на уровне рейтинговых групп заемщиков) Количественная оценка риска (Va. R-анализ на уровне портфеля активов) Применение способов воздействия на риск (способы снижения риска) Мониторинг риска

Процесс управления кредитным риском в банке Идентификация риска Качественная оценка риска (оценка кредитоспособности) Вероятностная оценка риска (определение вероятности дефолта Probability of Default PD на уровне рейтинговых групп заемщиков) Количественная оценка риска (Va. R-анализ на уровне портфеля активов) Применение способов воздействия на риск (способы снижения риска) Мониторинг риска

– это оценка, отнесение к категории, классу, разряду Базельский комитет по") Rating (англ. ) – это оценка, отнесение к категории, классу, разряду Базельский комитет по банковскому надзору в своих рекомендациях «Международная конвергенция измерения капитала и стандартов капитала: новые подходы» (Базель II) установил два метода применяемых в риск-менеджменте: • стандартизированный подход и метод, основанный на использовании системы показателей • внутренних кредитных рейтингов (internal rating based system IRB).

Rating (англ. ) – это оценка, отнесение к категории, классу, разряду Базельский комитет по банковскому надзору в своих рекомендациях «Международная конвергенция измерения капитала и стандартов капитала: новые подходы» (Базель II) установил два метода применяемых в риск-менеджменте: • стандартизированный подход и метод, основанный на использовании системы показателей • внутренних кредитных рейтингов (internal rating based system IRB).

При существующей шкале внешних рейтингов от ААА до С– Базель II принимает во внимание рейтинги не ниже В– Юридическим лицам с более низкими рейтингами (независимо от их отраслевой принадлежности) присваивается повышенный коэффициент взвешивания (в размере 150%)

При существующей шкале внешних рейтингов от ААА до С– Базель II принимает во внимание рейтинги не ниже В– Юридическим лицам с более низкими рейтингами (независимо от их отраслевой принадлежности) присваивается повышенный коэффициент взвешивания (в размере 150%)

Система коэффициентов взвешивания в зависимости от рейтинга организации Рейтинг S&P Коэффициенты взвешивания, % Государства и центральные банки Кредитные организации (вариант 1) Кредитные организации ( вариант 2) (краткосрочны е требования) Юридические лица AAA – AA 0 0 20 (20) 20 A+ - A- 20 20 50 (20) 50 BBB+ - BBB 50 50 50 (20) 100 BB+ - BB 100 100 (50) 100 B+ - B 100 100 (50) 150 Ниже B- 150 150 (150) 150 Без рейтинга 100 50 (20) 100

Система коэффициентов взвешивания в зависимости от рейтинга организации Рейтинг S&P Коэффициенты взвешивания, % Государства и центральные банки Кредитные организации (вариант 1) Кредитные организации ( вариант 2) (краткосрочны е требования) Юридические лица AAA – AA 0 0 20 (20) 20 A+ - A- 20 20 50 (20) 50 BBB+ - BBB 50 50 50 (20) 100 BB+ - BB 100 100 (50) 100 B+ - B 100 100 (50) 150 Ниже B- 150 150 (150) 150 Без рейтинга 100 50 (20) 100

Подход S&P к присвоению корпоративного кредитного рейтинга Характеристики бизнеса ·Страновые риски ·Отрасль ·Позиция компании в бизнесе, например: Рынок Технология Эффективность Регулирование ·Менеджмент ·Стратегия Финансовый профиль ·Финансовая политика ·Прибыльность ·Денежные потоки ·Структура капитала ·Ликвидность Кредитный рейтинг компании

Подход S&P к присвоению корпоративного кредитного рейтинга Характеристики бизнеса ·Страновые риски ·Отрасль ·Позиция компании в бизнесе, например: Рынок Технология Эффективность Регулирование ·Менеджмент ·Стратегия Финансовый профиль ·Финансовая политика ·Прибыльность ·Денежные потоки ·Структура капитала ·Ликвидность Кредитный рейтинг компании

подход Internal Rated Based Approach — IRB Approach подход IRB представляет собой математическую модель, учитывающую четыре фактора: • вероятность дефолта контрагента (PD); • удельный вес потерь при дефолте контрагента (LGD); • абсолютную величину потерь при дефолте (EAD) • остаточный срок кредита или обращения долговой ценной бумаги (M) С применением этих показателей определяются так называемые ожидаемые (EL) и неожидаемые (UL) потери, величина которых включается в расчет достаточности капитала

подход Internal Rated Based Approach — IRB Approach подход IRB представляет собой математическую модель, учитывающую четыре фактора: • вероятность дефолта контрагента (PD); • удельный вес потерь при дефолте контрагента (LGD); • абсолютную величину потерь при дефолте (EAD) • остаточный срок кредита или обращения долговой ценной бумаги (M) С применением этих показателей определяются так называемые ожидаемые (EL) и неожидаемые (UL) потери, величина которых включается в расчет достаточности капитала

Технологическая схема присвоения рейтинга Ограничение на рейтинговую группу Имущественное положение Финансовая устойчивость Финансовые показатели Дебиторская задолженность Деловая активность Прибыль Бизнес-показатели Рентабельность Выручка от продаж и обороты по счетам в банках Индивидуальные факторы риска БАЗОВЫЙ БАЛЛ КРЕДИТНОГО РЕЙТИНГА ЗАЕМЩИКА Коррекция базового балла Кредитная история Качество управления и деловая репутация Положение на рынке Оценка контрагентов Денежные потоки (оценка Cash Flow ) Факторы защиты от риска (оценка обеспечения) РЕЙТИНГ КРЕДИТНОГО ПРОЕКТА ВНУТРЕННИЙ РЕЙТИНГ КРЕДИТНОЙ СДЕЛКИ Показатели ликвидности

Технологическая схема присвоения рейтинга Ограничение на рейтинговую группу Имущественное положение Финансовая устойчивость Финансовые показатели Дебиторская задолженность Деловая активность Прибыль Бизнес-показатели Рентабельность Выручка от продаж и обороты по счетам в банках Индивидуальные факторы риска БАЗОВЫЙ БАЛЛ КРЕДИТНОГО РЕЙТИНГА ЗАЕМЩИКА Коррекция базового балла Кредитная история Качество управления и деловая репутация Положение на рынке Оценка контрагентов Денежные потоки (оценка Cash Flow ) Факторы защиты от риска (оценка обеспечения) РЕЙТИНГ КРЕДИТНОГО ПРОЕКТА ВНУТРЕННИЙ РЕЙТИНГ КРЕДИТНОЙ СДЕЛКИ Показатели ликвидности

;") Рейтинговая система – это совокупность – методов (для крупных клиентов используется групповая рейтинговая модель); для средних – внутренняя рейтинговая модель) – процессов – проверок – данных – систем обработки данных – руководств и правил

Рейтинговая система – это совокупность – методов (для крупных клиентов используется групповая рейтинговая модель); для средних – внутренняя рейтинговая модель) – процессов – проверок – данных – систем обработки данных – руководств и правил

Рейтинговый процесс – совокупность действий по сбору, анализу и вводу информации в рейтинговую модель, оценке вероятности дефолта и рейтинга клиента

Рейтинговый процесс – совокупность действий по сбору, анализу и вводу информации в рейтинговую модель, оценке вероятности дефолта и рейтинга клиента

Содержание рейтингового процесса – систематический анализ отчетности и определение рейтинга клиента – идентификация основных факторов и их весов, как финансовых, так и качественных, с целью получния интегральной оценки – определение действий для присвоения рейтинга клиента

Содержание рейтингового процесса – систематический анализ отчетности и определение рейтинга клиента – идентификация основных факторов и их весов, как финансовых, так и качественных, с целью получния интегральной оценки – определение действий для присвоения рейтинга клиента

Цели рейтинговой системы оценки – определение вероятности дефолта клиента в течение года – создание основы для ценообразования кредитных продуктов – определение ожидаемого количества дефолтов по кредитному портфелю – расчет экономического капитала на основе индивидуальной оценки каждого клиента (стоимость под риском дефолта) – управление кредитным портфелем

Цели рейтинговой системы оценки – определение вероятности дефолта клиента в течение года – создание основы для ценообразования кредитных продуктов – определение ожидаемого количества дефолтов по кредитному портфелю – расчет экономического капитала на основе индивидуальной оценки каждого клиента (стоимость под риском дефолта) – управление кредитным портфелем

Валидация рейтинговой системы под валидацией понимается анализ модели с целью определения ее способности прогнозировать уровень кредитного риска

Валидация рейтинговой системы под валидацией понимается анализ модели с целью определения ее способности прогнозировать уровень кредитного риска

Виды валидации – Первоначальная валидация, проводится на этапе разработки модели – Мониторинг – валидация, проводимая ежемесячно, результаты которой позволяют установить ее соответствие минимальных требованиям – Последующая валидация – ежегодная углубленная валидация для подтверждения адекватности применяемой модели

Виды валидации – Первоначальная валидация, проводится на этапе разработки модели – Мониторинг – валидация, проводимая ежемесячно, результаты которой позволяют установить ее соответствие минимальных требованиям – Последующая валидация – ежегодная углубленная валидация для подтверждения адекватности применяемой модели

Входные данные модели – Официальная бухгалтерская отчетность (бухгалтерский баланс и отчет о прибылях и убытках) – Управленческая отчетность – Информация об отрасли – Информация о конкурентной среде – Информация о группе компаний – Информация о качестве менеджмента – Информация о качестве производимой продукции – Прочая информация

Входные данные модели – Официальная бухгалтерская отчетность (бухгалтерский баланс и отчет о прибылях и убытках) – Управленческая отчетность – Информация об отрасли – Информация о конкурентной среде – Информация о группе компаний – Информация о качестве менеджмента – Информация о качестве производимой продукции – Прочая информация

Рейтинговая модель подразделяет всех клиентов на три сегмента • Производство • Услуги/потребление • торговля

Рейтинговая модель подразделяет всех клиентов на три сегмента • Производство • Услуги/потребление • торговля

Первый сегмент • Производство – Химическая промышленность – Добыча полезных ископаемых – Энергетика – Металлургическая промышленность – Нефтепереработка – Машиностроение – Целлюлозно бумажное производство – Коммерческое строительство • Услуги/потребление – Сельское хозяйство и продукты питания – Финансы – Товары народного потребления – Телекоммуникации – Транспорт – Услуги • Торговля – Торговые компании

Первый сегмент • Производство – Химическая промышленность – Добыча полезных ископаемых – Энергетика – Металлургическая промышленность – Нефтепереработка – Машиностроение – Целлюлозно бумажное производство – Коммерческое строительство • Услуги/потребление – Сельское хозяйство и продукты питания – Финансы – Товары народного потребления – Телекоммуникации – Транспорт – Услуги • Торговля – Торговые компании

• – – – – Финансовый модуль Количественные показатели чистый долг/капитал Капитал/долгосрочные кредиты Коэффициент текущей ликвидности Чистые оборотные активы/выручка (Денежные средства+дебиторская задолженность)/Краткосрочные кредиты EBINDA/Выручка EBITDA Финансовые затраты/прибыль Оборачиваемость активов Оборотные активы/Активы Выручка/проценты к уплате Доля внеоборотных активов Рост выручка

• – – – – Финансовый модуль Количественные показатели чистый долг/капитал Капитал/долгосрочные кредиты Коэффициент текущей ликвидности Чистые оборотные активы/выручка (Денежные средства+дебиторская задолженность)/Краткосрочные кредиты EBINDA/Выручка EBITDA Финансовые затраты/прибыль Оборачиваемость активов Оборотные активы/Активы Выручка/проценты к уплате Доля внеоборотных активов Рост выручка

Качественный модуль • Финансовая открытость • Влияние группы • Состояние и перспективы отрасли, конкуренция • Качество менеджмента • Качество продукции • Объем основных средств и их технологический уровень • Риск ключевой фигуры • Зависимость от поставщиков • Доступ к фондированию

Качественный модуль • Финансовая открытость • Влияние группы • Состояние и перспективы отрасли, конкуренция • Качество менеджмента • Качество продукции • Объем основных средств и их технологический уровень • Риск ключевой фигуры • Зависимость от поставщиков • Доступ к фондированию

Возможность изменения рейтинга клиента напрямую (без количественного и качественного модуля) – –") Корректировка (оверрулинг) Возможность изменения рейтинга клиента напрямую (без количественного и качественного модуля) – – – Задачи оверрулинга Присвоение клиенту адекватного ретинга Учет дополнительной информации Не зависит от клиентского сегмента Используется только в экстраординарных случаях Недопустимо использовать качественные данные вместо оверрулинга

Корректировка (оверрулинг) Возможность изменения рейтинга клиента напрямую (без количественного и качественного модуля) – – – Задачи оверрулинга Присвоение клиенту адекватного ретинга Учет дополнительной информации Не зависит от клиентского сегмента Используется только в экстраординарных случаях Недопустимо использовать качественные данные вместо оверрулинга

Упрощенная модель рейтинговой системы №п/ п Количественные параметры Бал л Вес параметра 1 Оборачиваемость запасов (дни) 10% 2 Коэффициент покрытия процентных платежей 10% от 1 до 5 3 4 Период амортизации финансового долга 15% 5 Валовая рентабельность Коэффициент обслуживания долга 15% Итого количественная оценка 10% 60%

Упрощенная модель рейтинговой системы №п/ п Количественные параметры Бал л Вес параметра 1 Оборачиваемость запасов (дни) 10% 2 Коэффициент покрытия процентных платежей 10% от 1 до 5 3 4 Период амортизации финансового долга 15% 5 Валовая рентабельность Коэффициент обслуживания долга 15% Итого количественная оценка 10% 60%

Качественные показатели Балл Вес параметра 1 Менеджмент 4% 2 Собственники и Группа 5% 3 Открытость и прозрачность компании 5% 4 Оценка колебаний спроса на реализуемые товары 5% 5 Географическая диверсификация сети магазинов/точек продаж 6 Сезонность деятельности (получения доходов) 7 Позиция компании на рынке и конкуренция 4% 8 Организация процесса продаж (мерчендайзинг) 3% 9 Качество поставщиков, условия складирования 3% 10 Качество магазинов, инвестиции в их развитие 2% 11 Барьеры входа в отрасль 3% от 1 до 5 3% 3% Итого качественная оценка 40% Итого количество баллов 100%

Качественные показатели Балл Вес параметра 1 Менеджмент 4% 2 Собственники и Группа 5% 3 Открытость и прозрачность компании 5% 4 Оценка колебаний спроса на реализуемые товары 5% 5 Географическая диверсификация сети магазинов/точек продаж 6 Сезонность деятельности (получения доходов) 7 Позиция компании на рынке и конкуренция 4% 8 Организация процесса продаж (мерчендайзинг) 3% 9 Качество поставщиков, условия складирования 3% 10 Качество магазинов, инвестиции в их развитие 2% 11 Барьеры входа в отрасль 3% от 1 до 5 3% 3% Итого качественная оценка 40% Итого количество баллов 100%

Корректировка: данные промежуточной отчетности Результат промежуточной отчетности свидетельствует о значительном улучшении финансовых показателей деятельности по сравнению с предыдущим периодом +1 Результат промежуточной отчетности свидетельствует о небольшом улучшении финансовых показателей деятельности по сравнению с предыдущим периодом +0, 5 Результат промежуточной отчетности свидетельствует о неизменности финансовых показателей деятельности по сравнению с предыдущим периодом 0 Результат промежуточной отчетности свидетельствует о небольшом ухудшении финансовых показателей деятельности по сравнению с Баллы

Корректировка: данные промежуточной отчетности Результат промежуточной отчетности свидетельствует о значительном улучшении финансовых показателей деятельности по сравнению с предыдущим периодом +1 Результат промежуточной отчетности свидетельствует о небольшом улучшении финансовых показателей деятельности по сравнению с предыдущим периодом +0, 5 Результат промежуточной отчетности свидетельствует о неизменности финансовых показателей деятельности по сравнению с предыдущим периодом 0 Результат промежуточной отчетности свидетельствует о небольшом ухудшении финансовых показателей деятельности по сравнению с Баллы

Модель присвоения рейтинга Количественные показатели Качественные показатели Количественные показатели Информационная база данных Общие показатели Коэффициент покрытия Процентных платежей Период амортизации финансового долга (Долг/EBITDA) Рентабельность по EBITDA Структура акционеров Менеджмент Открытость и прозрачность компании Позиция на рынке Диверсификация покупателей и поставщиков Барьеры входа в отрасль Расчетный рейтинг Рейтинговая шкала Дефолт А. В. С, D, E, F. G…

Модель присвоения рейтинга Количественные показатели Качественные показатели Количественные показатели Информационная база данных Общие показатели Коэффициент покрытия Процентных платежей Период амортизации финансового долга (Долг/EBITDA) Рентабельность по EBITDA Структура акционеров Менеджмент Открытость и прозрачность компании Позиция на рынке Диверсификация покупателей и поставщиков Барьеры входа в отрасль Расчетный рейтинг Рейтинговая шкала Дефолт А. В. С, D, E, F. G…

Классификация финансового положения заемщика Оценка финансового положения Рейтинг заемщика Хорошее AAA AA A Среднее BBB BB B Плохое CCC CC С D

Классификация финансового положения заемщика Оценка финансового положения Рейтинг заемщика Хорошее AAA AA A Среднее BBB BB B Плохое CCC CC С D

: EL") Цель определения кредитного рейтинга заемщика – определить вероятность дефолта (Expected Loss - EL): EL = PD · EAD · LGD, где • PD – вероятность дефолта; • EAD – экспозиция под риском (Exposure at Default) – сумма требований банка к заемщику по данной активной операции; • LGD – уровень возможного убытка

Цель определения кредитного рейтинга заемщика – определить вероятность дефолта (Expected Loss - EL): EL = PD · EAD · LGD, где • PD – вероятность дефолта; • EAD – экспозиция под риском (Exposure at Default) – сумма требований банка к заемщику по данной активной операции; • LGD – уровень возможного убытка

Проблема признания определений понятия дефолта В настоящее время в России признаются следующие определения дефолта: • По одному или нескольким кредитным продуктам заемщика (ссудам, облигациям и пр. ) наблюдается просрочка погашения суммы основного долга сроком более 30 дней; • По одному или нескольким кредитным продуктам заемщика (ссудам, облигациям и пр. ) наблюдается просрочка погашения начисленных процентов (купонов) сроком более 30 дней; • Заемщик проводит реструктуризацию задолженности через ее замену на другие собственные финансовые активы, как в денежной так и в неденежной форме (например, путем получения новой ссуды или эмиссии векселя в целях погашения ранее взятого кредита).

Проблема признания определений понятия дефолта В настоящее время в России признаются следующие определения дефолта: • По одному или нескольким кредитным продуктам заемщика (ссудам, облигациям и пр. ) наблюдается просрочка погашения суммы основного долга сроком более 30 дней; • По одному или нескольким кредитным продуктам заемщика (ссудам, облигациям и пр. ) наблюдается просрочка погашения начисленных процентов (купонов) сроком более 30 дней; • Заемщик проводит реструктуризацию задолженности через ее замену на другие собственные финансовые активы, как в денежной так и в неденежной форме (например, путем получения новой ссуды или эмиссии векселя в целях погашения ранее взятого кредита).

Вероятность дефолта компании, по сути, является абстрактной величиной, т. к. представляет собой отношение количества дефолтов за год, произошедших с совершенно аналогичными компаниями, к общему числу таких компаний (среднегодовая частот дефолтов), при устремлении последнего числа к бесконечности

Вероятность дефолта компании, по сути, является абстрактной величиной, т. к. представляет собой отношение количества дефолтов за год, произошедших с совершенно аналогичными компаниями, к общему числу таких компаний (среднегодовая частот дефолтов), при устремлении последнего числа к бесконечности

Проблема признания определений понятия дефолта В настоящее время в России признаются следующие определения дефолта: Ш По одному или нескольким кредитным продуктам заемщика (ссудам, облигациям и пр. ) наблюдается просрочка погашения суммы основного долга сроком более 30 дней; Ш По одному или нескольким кредитным продуктам заемщика (ссудам, облигациям и пр. ) наблюдается просрочка погашения начисленных процентов (купонов) сроком более 30 дней; Ш Заемщик проводит реструктуризацию задолженности через ее замену на другие собственные финансовые активы, как в денежной так и в неденежной форме (например, путем получения новой ссуды или эмиссии

Проблема признания определений понятия дефолта В настоящее время в России признаются следующие определения дефолта: Ш По одному или нескольким кредитным продуктам заемщика (ссудам, облигациям и пр. ) наблюдается просрочка погашения суммы основного долга сроком более 30 дней; Ш По одному или нескольким кредитным продуктам заемщика (ссудам, облигациям и пр. ) наблюдается просрочка погашения начисленных процентов (купонов) сроком более 30 дней; Ш Заемщик проводит реструктуризацию задолженности через ее замену на другие собственные финансовые активы, как в денежной так и в неденежной форме (например, путем получения новой ссуды или эмиссии

так") Проблема признания понятия дефолта органом надзора В настоящее время, орган надзора (Банк России) так и не определил понятие дефолта по кредитному продукту. Вместо понятия дефолта используются следующие заменители: qпросроченная ссуда (что не одно и то же, что дефолт); q качество обслуживания долга (254 -П); qреструктурированная ссуда. Для построения внутренних моделей оценки кредитных рисков банки должны использовать собственные интерпретации понятия дефолта на базе определения международных рейтинговых агентств

Проблема признания понятия дефолта органом надзора В настоящее время, орган надзора (Банк России) так и не определил понятие дефолта по кредитному продукту. Вместо понятия дефолта используются следующие заменители: qпросроченная ссуда (что не одно и то же, что дефолт); q качество обслуживания долга (254 -П); qреструктурированная ссуда. Для построения внутренних моделей оценки кредитных рисков банки должны использовать собственные интерпретации понятия дефолта на базе определения международных рейтинговых агентств

Вычисление вероятности дефолта Используется два подхода: – базирующейся на рейтинге заемщика – капитализации компании на фондовом рынке

Вычисление вероятности дефолта Используется два подхода: – базирующейся на рейтинге заемщика – капитализации компании на фондовом рынке

используется формула, устанавливающ ая зависимость между финансовыми коэффициентам и,") Оценка риск вероятности дефолта (PD) используется формула, устанавливающ ая зависимость между финансовыми коэффициентам и, результаты расчета корректируются на поправочный коэффициент Показатели: • Логарифм годовой выручки • Операционная маржа= операционная прибыль/годовая выручка • Доходность активов = операционная прибыль/активы • Покрытие процентов = операционная прибыль проценты за кредит • Структуры капитала = собственный капитал/активы • Покрытие обязательств = свободные денежные средства/обязательства • Ликвидность = краткосрочные активы/обязательства

Оценка риск вероятности дефолта (PD) используется формула, устанавливающ ая зависимость между финансовыми коэффициентам и, результаты расчета корректируются на поправочный коэффициент Показатели: • Логарифм годовой выручки • Операционная маржа= операционная прибыль/годовая выручка • Доходность активов = операционная прибыль/активы • Покрытие процентов = операционная прибыль проценты за кредит • Структуры капитала = собственный капитал/активы • Покрытие обязательств = свободные денежные средства/обязательства • Ликвидность = краткосрочные активы/обязательства

по данным капитализации • Расчет осуществляется на основе адаптированной") Оценка риск вероятности дефолта (PD) по данным капитализации • Расчет осуществляется на основе адаптированной к российскому рынку американской модели Credit. Graddes (Risk. Metrics group) Базовые положения модели: • Активы – случайная функция • Дефолт происходит в момент падения активов до уровня, определяемого внешним долгом Исходными данными модели служит исторический ряд капитализации долгов компании

Оценка риск вероятности дефолта (PD) по данным капитализации • Расчет осуществляется на основе адаптированной к российскому рынку американской модели Credit. Graddes (Risk. Metrics group) Базовые положения модели: • Активы – случайная функция • Дефолт происходит в момент падения активов до уровня, определяемого внешним долгом Исходными данными модели служит исторический ряд капитализации долгов компании

Вероятность дефолта как индивидуальная мера риска заемщика или кредитного продукта Модели вероятности дефолта индивидуального заемщика основываются на базе динамики индикативных показателей: • финансового состояния, • стоимости капитала или акций компании, • степени приближения показателей к критическим точкам, например, метод на основе рыночных спрэдов - вероятность дефолта рассчитывается на основе кредитного спрэда (как разность безрисковой ставки и доходности исследуемой облигации).

Вероятность дефолта как индивидуальная мера риска заемщика или кредитного продукта Модели вероятности дефолта индивидуального заемщика основываются на базе динамики индикативных показателей: • финансового состояния, • стоимости капитала или акций компании, • степени приближения показателей к критическим точкам, например, метод на основе рыночных спрэдов - вероятность дефолта рассчитывается на основе кредитного спрэда (как разность безрисковой ставки и доходности исследуемой облигации).

Пример. Оценка вероятности дефолта на основе рыночных спрэдов На основе рыночной цены облигации рассчитывается нейтральная к риску вероятность дефолта (risk-neutral). Пример. Определение кредитного риска обыкновенной бескупонной облигации, по которой осуществляется только одна выплата за весь период. Для этого необходимо рассчитать требуемую доходность по этой облигации, исходя из ее рыночной стоимости. где • • r –требуемая доходность по облигации, P ‑ рыночная стоимость облигации

Пример. Оценка вероятности дефолта на основе рыночных спрэдов На основе рыночной цены облигации рассчитывается нейтральная к риску вероятность дефолта (risk-neutral). Пример. Определение кредитного риска обыкновенной бескупонной облигации, по которой осуществляется только одна выплата за весь период. Для этого необходимо рассчитать требуемую доходность по этой облигации, исходя из ее рыночной стоимости. где • • r –требуемая доходность по облигации, P ‑ рыночная стоимость облигации

Пример. Оценка вероятности дефолта на основе рыночных спрэдов Выплаты по бескупонной облигации в случае реализации дефолта (кредитного риска) Если к моменту погашения эмитент объявит дефолт, то стоимость облигации составит 100 R, где R – ставка восстановления

Пример. Оценка вероятности дефолта на основе рыночных спрэдов Выплаты по бескупонной облигации в случае реализации дефолта (кредитного риска) Если к моменту погашения эмитент объявит дефолт, то стоимость облигации составит 100 R, где R – ставка восстановления

Пример. Оценка вероятности дефолта на основе рыночных спрэдов Если вероятность дефолта к моменту погашения составит d, то текущая цена облигации может быть выражена математическим ожиданием стоимости этих двух состояний облигации, дисконтированных по безрисковой ставке процента: где rf ‑ безрисковая процентная ставка. Отсюда следует, что вероятность дефолта составит:

Пример. Оценка вероятности дефолта на основе рыночных спрэдов Если вероятность дефолта к моменту погашения составит d, то текущая цена облигации может быть выражена математическим ожиданием стоимости этих двух состояний облигации, дисконтированных по безрисковой ставке процента: где rf ‑ безрисковая процентная ставка. Отсюда следует, что вероятность дефолта составит:

Проблема применимости методов оценки PD в России В российских условиях наиболее адаптивным является применение актуарных методов (на базе исторических данных) расчета вероятности дефолта как качественной характеристики совокупности ссуд (рейтинга), к которой отнесена индивидуальная ссуда (заемщик или эмитент)

Проблема применимости методов оценки PD в России В российских условиях наиболее адаптивным является применение актуарных методов (на базе исторических данных) расчета вероятности дефолта как качественной характеристики совокупности ссуд (рейтинга), к которой отнесена индивидуальная ссуда (заемщик или эмитент)

Вероятность дефолта при историческом методе наблюдений, можно определить как") Оценка вероятности дефолта (историческая оценка) Вероятность дефолта при историческом методе наблюдений, можно определить как частотную оценку годовой вероятности дефолта для j-й группы заемщиков (кредитных продуктов) однородного кредитного качества, как отношения числа дефолтов, произошедших в данной группе в течение годового периода наблюдений, к числу заемщиков этой группы, по которым имелась задолженность на начало годового периода наблюдений по следующей формуле: Отдельной задачей является определение числа заемщиков, стоящего в знаменателе формулы, как выборки множества

Оценка вероятности дефолта (историческая оценка) Вероятность дефолта при историческом методе наблюдений, можно определить как частотную оценку годовой вероятности дефолта для j-й группы заемщиков (кредитных продуктов) однородного кредитного качества, как отношения числа дефолтов, произошедших в данной группе в течение годового периода наблюдений, к числу заемщиков этой группы, по которым имелась задолженность на начало годового периода наблюдений по следующей формуле: Отдельной задачей является определение числа заемщиков, стоящего в знаменателе формулы, как выборки множества

Восстановление долга Под ставкой восстановления долга понимается доля возвращенных средств после дефолта, за вычетом затрат на взыскание (восстановление) долга, отнесенная к общей сумме долга (кредита) на дату дефолта. Recovery Rate – ставка восстановления LGD = 1 – Recovery Rate - ставка потерь в случае дефолта

Восстановление долга Под ставкой восстановления долга понимается доля возвращенных средств после дефолта, за вычетом затрат на взыскание (восстановление) долга, отнесенная к общей сумме долга (кредита) на дату дефолта. Recovery Rate – ставка восстановления LGD = 1 – Recovery Rate - ставка потерь в случае дефолта

Убыток в случае дефолта LGD представляет собой оценку") Определение LGD (убыток в случае дефолта) Убыток в случае дефолта LGD представляет собой оценку доли долга, которая в пределах доверительной вероятности не будет возвращена банку в случае возникновения дефолта. Она может оцениваться: • статистически на основе внутренних и внешних данных об истории возврата долгов после дефолта, • на основе экспертного мнения рискменеджеров и кредитных сотрудников банка по результатам кредитного анализа и/или сценарного моделирования

Определение LGD (убыток в случае дефолта) Убыток в случае дефолта LGD представляет собой оценку доли долга, которая в пределах доверительной вероятности не будет возвращена банку в случае возникновения дефолта. Она может оцениваться: • статистически на основе внутренних и внешних данных об истории возврата долгов после дефолта, • на основе экспертного мнения рискменеджеров и кредитных сотрудников банка по результатам кредитного анализа и/или сценарного моделирования

Требования Базеля II к оценке LGD Для банков, которые еще не создали продвинутую IRB систему (IRB Approach), Базель II предлагает использовать базовый подход • LGD = 45% для ссуд, не имеющих признаваемого ликвидного обеспечения • LGD = 75% для субординированных ссуд (т. е. являющихся соподчиненными и взаимообусловленными с другими кредитными продуктами). В соответствии с Базельским подходом IRB Approach банки могут развить свои IRB системы до уровня адекватной оценки LGD , меньшей 45%, но в таком случае эти системы должны удовлетворять соответствующим требованиям

Требования Базеля II к оценке LGD Для банков, которые еще не создали продвинутую IRB систему (IRB Approach), Базель II предлагает использовать базовый подход • LGD = 45% для ссуд, не имеющих признаваемого ликвидного обеспечения • LGD = 75% для субординированных ссуд (т. е. являющихся соподчиненными и взаимообусловленными с другими кредитными продуктами). В соответствии с Базельским подходом IRB Approach банки могут развить свои IRB системы до уровня адекватной оценки LGD , меньшей 45%, но в таком случае эти системы должны удовлетворять соответствующим требованиям

Требования Базеля II к системе оценки LGD • • Ставки LGD должны устанавливаться в соответствии с внутренней LGD шкалой, которая определяется как набор некоторых агрегированных средневзвешенных ставок, соответствующие определенным характеристикам ссуд, отражающих качество обслуживания и восстановления долга после возможного дефолта База данных, на основе которых рассчитываются агрегированная LGD шкала, должна содержать не только исторические данные о сроках и суммах возврата долга, но значения экономических показателей, рыночных условий и параметров среды, в которых происходит возврат долга

Требования Базеля II к системе оценки LGD • • Ставки LGD должны устанавливаться в соответствии с внутренней LGD шкалой, которая определяется как набор некоторых агрегированных средневзвешенных ставок, соответствующие определенным характеристикам ссуд, отражающих качество обслуживания и восстановления долга после возможного дефолта База данных, на основе которых рассчитываются агрегированная LGD шкала, должна содержать не только исторические данные о сроках и суммах возврата долга, но значения экономических показателей, рыночных условий и параметров среды, в которых происходит возврат долга

после дефолта;") Методы определения ставки восстановления • метод оценки рыночной стоимости продажи долга (облигации) после дефолта; • метод исторической оценки стоимости возвращенной части долга после дефолтов по однородной группе кредитов на основе накопленной за предыдущие годы статистики фактов и способов возвращения кредитов (или их части) после дефолта; • методы сценарного моделирования восстановления долга через прогнозирование ожидаемой доли возврата долга после дефолта, осуществляемого на этапе кредитного анализа заемщика/контрагента

Методы определения ставки восстановления • метод оценки рыночной стоимости продажи долга (облигации) после дефолта; • метод исторической оценки стоимости возвращенной части долга после дефолтов по однородной группе кредитов на основе накопленной за предыдущие годы статистики фактов и способов возвращения кредитов (или их части) после дефолта; • методы сценарного моделирования восстановления долга через прогнозирование ожидаемой доли возврата долга после дефолта, осуществляемого на этапе кредитного анализа заемщика/контрагента