Конк предприятия пример расчета.ppt

- Количество слайдов: 21

ОЦЕНКА И АНАЛИЗА КОНКУРЕНТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ Пример расчета

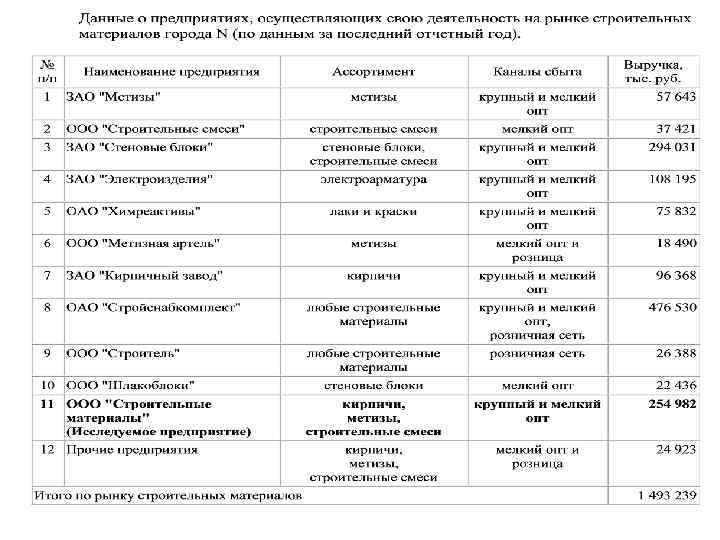

Краткая характеристика исследуемого предприятия ООО "Строительные материалы" зарегистрировано и осуществляет свою деятельность исключительно в городе N. Основным видом деятельности является производство и реализация строительных материалов. Среднесписочная численность – 175 человек. В состав предприятия входит три структурных подразделения, производящих кирпичи, сухие строительные смеси и метизы соответственно. Производственные подразделения расположены в окрестностях города N. Готовая продукция доставляется на центральный склад предприятия, расположенный в городе N. Реализация указанной продукции осуществляется единым отделом продаж ООО "Строительные материалы". Также предприятие имеет единый расчетный счет, бухгалтерию и прочие центральные органы управления.

• Сегментация рынка Речь в данном случае идет о том, что предприятия-конкуренты должны действовать на одном рынке, конкурировать между собой. В противном случае сопоставление теряет всякий экономический (и математический) смысл. В частности, не имеет смысла сопоставление конкурентов, находящихся на значительном удалении друг от друга и (или) реализующих продукцию различным покупателям. • Ассортимент продукции Сопоставлению подлежат предприятия производящие и (или) реализующие конкурирующие товары (работы, услуги). Мы преднамеренно не применяем термин "аналогичные" ("схожие") товары. В ряде случаев основными являются конкуренты, предлагающие не схожие, а взаимозаменяемые товары. Сопоставление с таковыми может иметь особое значение. • Масштабы конкурентов Нецелесообразно сравнивать предприятия, объемы реализации которых рознятся на порядки. Сопоставлять индивидуального предпринимателя, оказывающего услуги по ремонту и пошиву обуви, с обувной фабрикой – бессмысленно. Отметим, правда, что смысл появится при сравнении обувной фабрики с агрегированными показателями сотен предпринимателей.

• Общий объем выручки Исследуемого предприятия за последний отчетный год составил 254 982 тыс. руб. При этом, 158 415 тыс. руб. (62, 1 % выручки) обеспечивается за счет производства и реализации кирпича; 61 106 тыс. руб. (24, 0 %) – метизов; 35 461 тыс. руб. (13, 9 %) – сухих строительных смесей. Покупателями продукции ООО "Строительные материалы" являются строительные и подрядные организации города N (68, 7 % выручки), а также мелкооптовые покупатели, осуществляющие торгово-закупочную деятельность в городе N и близлежащих населенных пунктах.

• Исходя из критерия схожести ассортимента, очевидно, что из выборки конкурентов следует исключить предприятия, производящие и (или) реализующие ассортимент, отличный от продукции Исследуемого предприятия. Исключаем: ЗАО "Электроизделия" (№ 4), ОАО "Химреактивы" (№ 5). Не исключаем из состава конкурентов организации, предлагающие весь спектр строительных материалов. Также не исключаем конкурентов, осуществляющих реализацию стеновых блоков, поскольку стеновые блоки являются взаимозаменяющими товарами относительно кирпича и, безусловно, указанные организации конкурируют с Исследуемым предприятием. • Исходя из критерия масштабов исключаем из выборки конкурентов предприятия, объем выручки которых составляет менее 10 % от выручки Исследуемого предприятия: ООО "Метизная артель" (№ 6); ООО "Шлакоблоки" (№ 10); Прочие предприятия (№ 12).

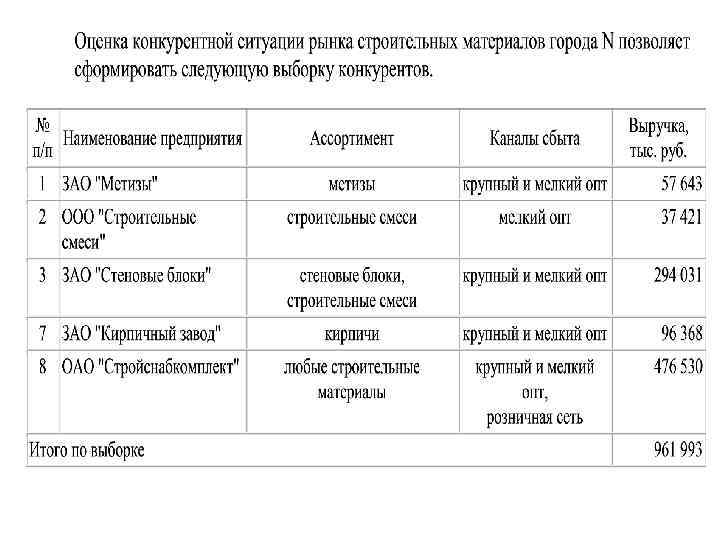

• Итак, в целях оценки конкурентоспособности Исследуемого предприятия предлагается сформировать две выборки. Первая будет включать в себя лишь одно предприятие – ЗАО "Стеновые блоки", являющееся основным конкурентом ООО "Строительные материалы", что позволит выявить конкретные направления повышения конкурентоспособности исследуемого хозяйствующего субъекта. В состав второй выборки предлагается включить все предприятия, отобранные в ходе оценки конкурентной ситуации рынка строительных материалов города N, и даст возможность проанализировать конкурентоспособность Исследуемого предприятия в сопоставлении с отраслевыми показателями.

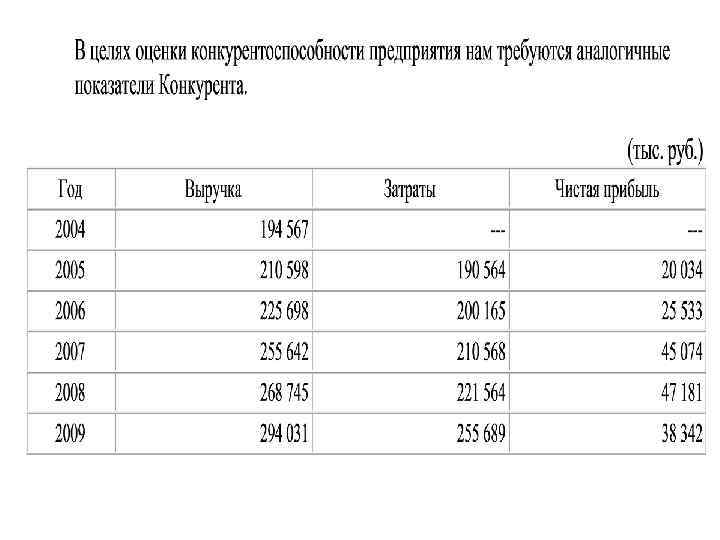

Источниками исходных данных для оценки и анализа конкурентоспособности является публикуемая в установленном действующим законодательством порядке бухгалтерская отчетность хозяйствующих субъектов, в первую очередь, форма № 2 "Отчет о прибылях и убытках". В том случае если какой-либо конкурент действует в форме нескольких аффилированных юридических либо физических лиц, необходима консолидация соответствующих отчетностей. Рекомендуется использовать отраслевые показатели, которые можно получить в органах статистики.

• Для оценки и анализа конкурентоспособности хозяйствующего субъекта наиболее оправданно использование годовых отчетных данных, поскольку они нивелируют сезонные и прочие колебания, происходящие в более краткие отчетные периоды. В то же время, в зависимости от целей и задач анализа, может рассматриваться и другой временной период (полугодие, квартал, месяц). В примере оценка конкурентоспособности Исследуемого предприятия будет осуществляться на основании годовых показателей за последние 5 лет.

в сопоставлении")

Оценка и анализ конкурентоспособности ООО "Строительные материалы" (далее также – Исследуемое предприятие) в сопоставлении с ЗАО "Стеновые блоки" (далее также – Конкурент), являющегося основным конкурентом Исследуемого предприятия на рынке строительных материалов города N.

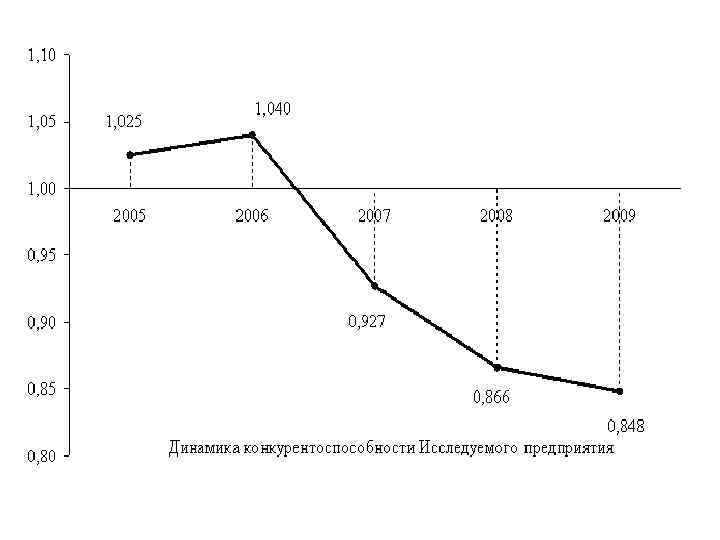

общая оценка уровня конкурентоспособности Исследуемого предприятия, а также динамики анализируемого показателя

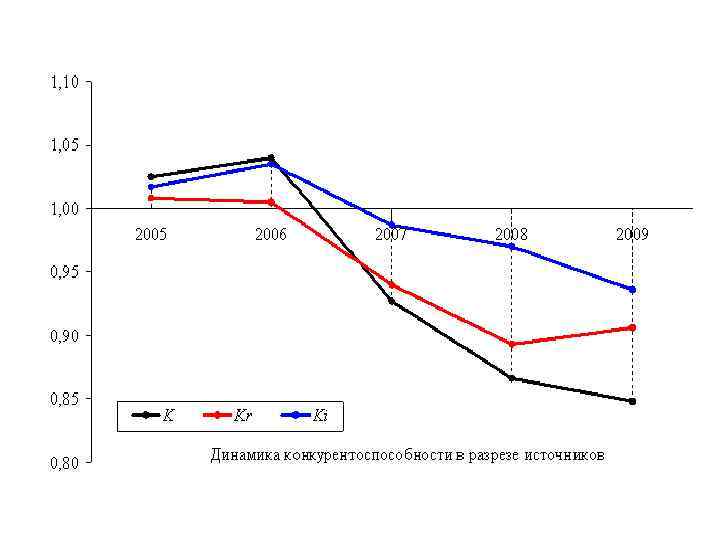

Уровень конкурентоспособности ООО "Строительные материалы" в 2009 г. составил 0, 848 , что свидетельствует о низком уровне конкурентоспособности исследуемого хозяйствующего субъекта в сопоставлении с ЗАО "Стеновые блоки". При этом показатель конкурентоспособности значительно ниже единицы, что говорит о серьезных проблемах ООО "Строительные материалы" с точки зрения обеспечения его конкурентоспособности в сопоставлении с Конкурентом.

позволяет сделать вывод о")

• Более того, динамика рассматриваемого показателя (см. рис. ) позволяет сделать вывод о том, что конкурентоспособность Исследуемого предприятия приобрела явно выраженную негативную тенденцию еще до финансово-экономического кризиса. Если в 2006 г. рассматриваемый показатель составлял 1, 040 , то в 2007 г. он снизился до 0, 927. Снижение продолжилось в 2008 и 2009 гг. , что и привело к столь низкому уровню конкурентоспособности Исследуемого предприятия в настоящее время. Общее снижение уровня конкурентоспособности за указанный период составило 18, 4 %.

• Для выявления причин столь низкого уровня конкурентоспособности ООО "Строительные материалы" предлагается осуществить анализ конкурентоспособности в разрезе источников конкурентоспособности и объектов сопоставления. • В первую очередь произведем декомпозицию показателя конкурентоспособности Исследуемого предприятия по источникам (показатели Kr – операционная эффективность и KI – стратегическое позиционирование).

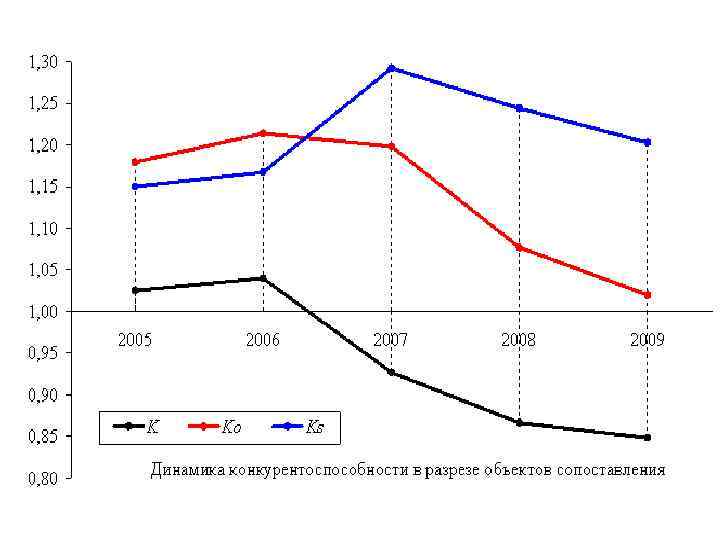

• Перейдем к анализу конкурентоспособности в разрезе объектов сопоставления. Как было показано ранее, показатель конкурентоспособности предприятия может быть представлен не только как суперпозиция источников конкурентоспособности, но и как соотношение коэффициентов эффективности хозяйственной деятельности (показатели K 0 – коэффициент эффективности хозяйственной деятельности Исследуемго предприятия и KS – коэффициент эффективности хозяйственной деятельности Конкурента). • Декомпозиция коэффициента конкурентоспособности предприятия в разрезе объектов сопоставления позволяет локализовать факторы динамики конкурентоспособности предприятия с точки зрения места их возникновения: анализируемый хозяйствующий субъект либо конкуренты.

• Оценка коэффициентов эффективности хозяйственной деятельности позволяет сделать вывод о том, что низкий уровень конкурентоспособности ООО "Строительные материалы" в 2009 г. обусловлен весьма низкой эффективностью его хозяйственной деятельности. Так значение указанного показателя в 2009 г. лишь немного превышает единицу и составляет 1, 020. Относительно ЗАО "Стеновые блоки" отметим, что соответствующий показатель находится на приемлемом уровне и составляет 1, 203. • Анализ динамики рассматриваемых коэффициентов показывает, что снижение конкурентоспособности Исследуемого предприятия в 2007 -2009 гг. обусловлено существенным снижением коэффициента эффективности его хозяйственной деятельности (на 16, 0 % относительно уровня 2006 г. ) при относительно высокой и стабильной эффективности хозяйственной деятельности Конкурента (за указанный период отмечается незначительное увеличение на 3, 0 %).

Конк предприятия пример расчета.ppt