фин признак абрамова 4б1 коррект.ppt

- Количество слайдов: 15

ОЦЕНКА ФИНАНСОВОГО ПРИЗНАКА, УГРОЖАЮЩЕГО НЕПРЕРЫВНОСТИ ДЕЯТЕЛЬНОСТИ АУДИРУЕМОГО ЛИЦА. ПРИЗНАК: ЗНАЧИТЕЛЬНЫЕ УБЫТКИ. Абрамова 4 Б 1

ОЦЕНКА ФИНАНСОВОГО ПРИЗНАКА, УГРОЖАЮЩЕГО НЕПРЕРЫВНОСТИ ДЕЯТЕЛЬНОСТИ АУДИРУЕМОГО ЛИЦА. ПРИЗНАК: ЗНАЧИТЕЛЬНЫЕ УБЫТКИ. Абрамова 4 Б 1

Финансовый результат. Убыток – это один из видов финансового результата аудируемого лица ФР = ВР – СБ Где ВР – выручка от реализации продукции, работ, услуг СБ – себестоимость реализованной продукции, работ, услуг Себестоимость – это денежное выражение затрат. Затраты делятся на постоянные и переменные (Сбпер, Сб пост) ФР = ВР – Сбпер – Сб пост Постоянная себестоимость - себестоимость произведенной (реализованной) продукции, включающая только постоянные затраты Переменная себестоимость - себестоимость произведенной (реализованной) продукции, включающая только переменные затраты Маржинальный доход — разница между выручкой и переменными затратами

Финансовый результат. Убыток – это один из видов финансового результата аудируемого лица ФР = ВР – СБ Где ВР – выручка от реализации продукции, работ, услуг СБ – себестоимость реализованной продукции, работ, услуг Себестоимость – это денежное выражение затрат. Затраты делятся на постоянные и переменные (Сбпер, Сб пост) ФР = ВР – Сбпер – Сб пост Постоянная себестоимость - себестоимость произведенной (реализованной) продукции, включающая только постоянные затраты Переменная себестоимость - себестоимость произведенной (реализованной) продукции, включающая только переменные затраты Маржинальный доход — разница между выручкой и переменными затратами

Экономический подход При некоторых условиях фирма принимает решение прекратить производство. Есть различие между временным прекращением работы фирмы и ее окончательном выходом с рынка. Временная приостановка относится к решению об остановке производства в течение определенного временного отрезка на краткосрочный период вследствие сложившихся на данный момент рыночных условий. Выход с рынка означает решение покинуть рынок на долгосрочный период. Краткосрочное и долгосрочное решение различаются потому, что большинство фирм не имеют возможности избежать фиксированных издержек за краткосрочный период, но могут достичь этого в долгосрочном периоде. То есть, временно прекращая производство, фирма продолжает нести постоянные издержки, в то время как фирма, покидающая рынок, не несет ни переменных, ни постоянных издержек.

Экономический подход При некоторых условиях фирма принимает решение прекратить производство. Есть различие между временным прекращением работы фирмы и ее окончательном выходом с рынка. Временная приостановка относится к решению об остановке производства в течение определенного временного отрезка на краткосрочный период вследствие сложившихся на данный момент рыночных условий. Выход с рынка означает решение покинуть рынок на долгосрочный период. Краткосрочное и долгосрочное решение различаются потому, что большинство фирм не имеют возможности избежать фиксированных издержек за краткосрочный период, но могут достичь этого в долгосрочном периоде. То есть, временно прекращая производство, фирма продолжает нести постоянные издержки, в то время как фирма, покидающая рынок, не несет ни переменных, ни постоянных издержек.

Экономический подход Если фирма временно приостановит работу, она не получит дохода от продажи продукции (хотя постоянные издержки сохраняются). Следовательно, фирма временно приостанавливает производство, если доход, который ей принесла бы производственная деятельность, меньше переменных издержек производства. Если фирма уйдет с рынка, она не получит дохода от продажи продукции. Следовательно, фирма окончательно прекращает деятельность, если доход, который ей принесла бы производственная деятельность, меньше совокупных издержек производства.

Экономический подход Если фирма временно приостановит работу, она не получит дохода от продажи продукции (хотя постоянные издержки сохраняются). Следовательно, фирма временно приостанавливает производство, если доход, который ей принесла бы производственная деятельность, меньше переменных издержек производства. Если фирма уйдет с рынка, она не получит дохода от продажи продукции. Следовательно, фирма окончательно прекращает деятельность, если доход, который ей принесла бы производственная деятельность, меньше совокупных издержек производства.

Экономический подход Решение экономического субъекта можно представить в виде формул: временно прекратить производство, если ВР < СБ пер. . . уйти с рынка, если ВР < СБ.

Экономический подход Решение экономического субъекта можно представить в виде формул: временно прекратить производство, если ВР < СБ пер. . . уйти с рынка, если ВР < СБ.

Показатели. Как подойти к количественной оценке экономических показателей? валовой доход – см. показатель выручка в Отчете о прибылях и убытках. Понятие прямых и переменных издержек присутствует в пункте 1 статьи 318 Налогового кодекса РФ. Они называются прямыми и косвенными расходами. Согласно налоговому законодательству, к прямым расходам, в частности, относятся: К прямым расходам могут быть отнесены, в частности: материальные затраты, расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на указанные суммы расходов на оплату труда; суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг. К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг). Затраты - см приложение к бухгалтерской отчетности форма№ 5

Показатели. Как подойти к количественной оценке экономических показателей? валовой доход – см. показатель выручка в Отчете о прибылях и убытках. Понятие прямых и переменных издержек присутствует в пункте 1 статьи 318 Налогового кодекса РФ. Они называются прямыми и косвенными расходами. Согласно налоговому законодательству, к прямым расходам, в частности, относятся: К прямым расходам могут быть отнесены, в частности: материальные затраты, расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на указанные суммы расходов на оплату труда; суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг. К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг). Затраты - см приложение к бухгалтерской отчетности форма№ 5

РД – НП-ФП-ЗУ Оценка финансового признака, угрожающего непрерывности деятельности аудируемого лица. Значительные убытки. № п/п Показатель Период Краткосрочный (12 месяцев с отчетной даты) Долгосрочный( белее 12 месяцев с отчетной даты) Есть угроза непрерывности Нет угрозы Есть угроза Нет угрозы деятельности аудируемого непрерывности лица деятельности аудируемого лица 1. Расчет показателей ( маржинального дохода и убытка(прибыли)) 1. 1 Выручка от реализации продукции, тыс. руб. , указанная в строке 2010 Отчета о прибылях и убытках (Форма № 2)(ВР) 1. 2 Совокупная себестоимость 1. 3 1. 4 1. 5 1. 6 реализованной продукции тыс. руб. , указанная в строке 2120 Отчета о прибылях и убытках (Форма № 2 )СБ (ф. № 2) Переменная себестоимость произведенной продукции тыс. руб. (СБ пер) Сумма строк 56111 -56400 Приложения (пояснения) к бухгалтерскому балансу и отчету о прибылях и убытках (форма № 5) СБ пост- постоянная себестоимость реализованной продукции тыс. руб. (СБ пост), указанная в строке 56500 Приложения (пояснения) к бухгалтерскому балансу и отчету о прибылях и убытках (форма № 5) Маржинальный доход(МД) (ВР - СБ пер. ) Валовый убыток(валовая прибыль) (ВР - СБ)

РД – НП-ФП-ЗУ Оценка финансового признака, угрожающего непрерывности деятельности аудируемого лица. Значительные убытки. № п/п Показатель Период Краткосрочный (12 месяцев с отчетной даты) Долгосрочный( белее 12 месяцев с отчетной даты) Есть угроза непрерывности Нет угрозы Есть угроза Нет угрозы деятельности аудируемого непрерывности лица деятельности аудируемого лица 1. Расчет показателей ( маржинального дохода и убытка(прибыли)) 1. 1 Выручка от реализации продукции, тыс. руб. , указанная в строке 2010 Отчета о прибылях и убытках (Форма № 2)(ВР) 1. 2 Совокупная себестоимость 1. 3 1. 4 1. 5 1. 6 реализованной продукции тыс. руб. , указанная в строке 2120 Отчета о прибылях и убытках (Форма № 2 )СБ (ф. № 2) Переменная себестоимость произведенной продукции тыс. руб. (СБ пер) Сумма строк 56111 -56400 Приложения (пояснения) к бухгалтерскому балансу и отчету о прибылях и убытках (форма № 5) СБ пост- постоянная себестоимость реализованной продукции тыс. руб. (СБ пост), указанная в строке 56500 Приложения (пояснения) к бухгалтерскому балансу и отчету о прибылях и убытках (форма № 5) Маржинальный доход(МД) (ВР - СБ пер. ) Валовый убыток(валовая прибыль) (ВР - СБ)

") Оценка непрерывности деятельности аудируемого лица 2. 2. 1 влияние маржинального дохода и валового убытка(прибыли) на непрерывность деятельности аудируемого лица Если Мд отрицательный (ВР < СБ пер. ) существует угроза непрерывности деятельности аудируемого лица в краткосрочном периоде 2. 2 наличие валового убытка и маржинального дохода( см. п. 1. 6; 1. 5 соот. ) 2. 3 критерий значительности 2. 4 вывод о наличии угрозы непрерывности деятельности согласно показателям маржинального дохода и валового убытка(прибыли) МД<0; ǀМД ǀ ≤ СБ пост. Если Мд Если существует положительный (ВР убыток( ВР < СБ. ), > СБ пер. ), то нет то существует угрозы угроза непрерывности деятельности аудируемого лица в аудируемого лица краткосрочном в долгосрочном периоде Х валовый убыток ≥ǀСБ пост. ǀ Подготовил: ___________ Дата: ________ Проверил: ____________ Дата________ Если отсутствует убыток( ВР < СБ. ), то нет угрозы непрерывности деятельности аудируемого лица в долгосрочном периоде Х

Оценка непрерывности деятельности аудируемого лица 2. 2. 1 влияние маржинального дохода и валового убытка(прибыли) на непрерывность деятельности аудируемого лица Если Мд отрицательный (ВР < СБ пер. ) существует угроза непрерывности деятельности аудируемого лица в краткосрочном периоде 2. 2 наличие валового убытка и маржинального дохода( см. п. 1. 6; 1. 5 соот. ) 2. 3 критерий значительности 2. 4 вывод о наличии угрозы непрерывности деятельности согласно показателям маржинального дохода и валового убытка(прибыли) МД<0; ǀМД ǀ ≤ СБ пост. Если Мд Если существует положительный (ВР убыток( ВР < СБ. ), > СБ пер. ), то нет то существует угрозы угроза непрерывности деятельности аудируемого лица в аудируемого лица краткосрочном в долгосрочном периоде Х валовый убыток ≥ǀСБ пост. ǀ Подготовил: ___________ Дата: ________ Проверил: ____________ Дата________ Если отсутствует убыток( ВР < СБ. ), то нет угрозы непрерывности деятельности аудируемого лица в долгосрочном периоде Х

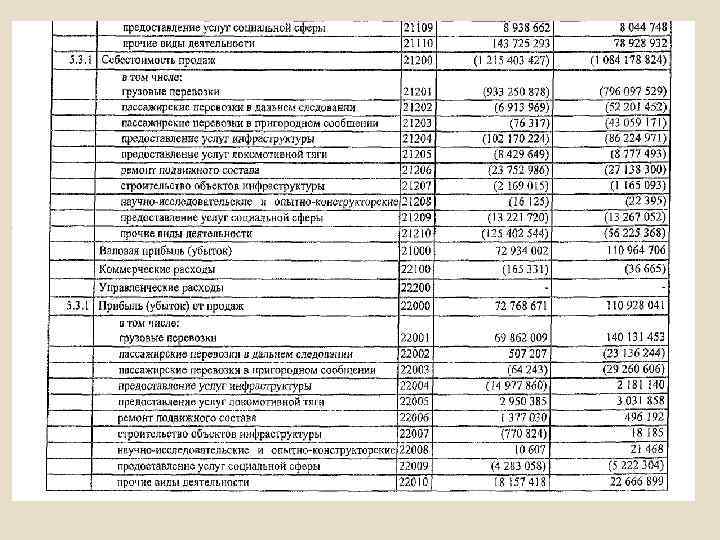

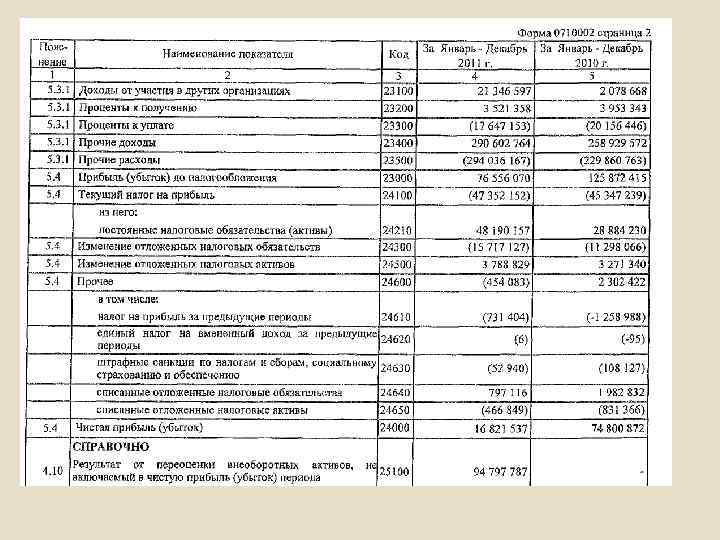

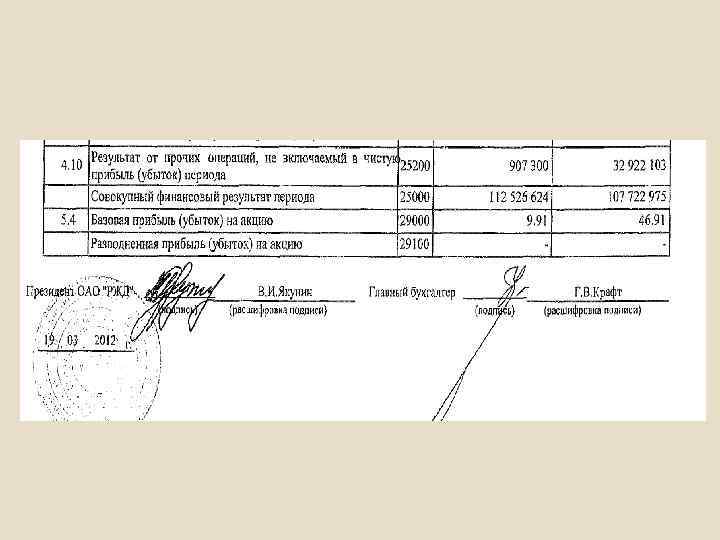

Форма № 2

Форма № 2

Форма № 5

Форма № 5

РД – НП-ФП-ЗУ Оценка финансового признака, угрожающего непрерывности деятельности аудируемого лица. Значительные убытки. № п/п Показатель Период Краткосрочный (12 месяцев с отчетной Долгосрочный( белее 12 месяцев с даты) отчетной даты) Есть угроза Нет угрозы непрерывности деятельности аудируемого лица 1. Расчет показателей ( маржинального дохода и убытка(прибыли)) 1. 1 Выручка от реализации продукции, тыс. руб. , 1 288 337 429 1288337429 указанная в строке 2010 Отчета о прибылях и убытках (Форма № 2)(ВР) 1. 2 Совокупная себестоимость реализованной 1 200 135 666 продукции тыс. руб. , указанная в строке 2120 Отчета о прибылях и убытках (Форма № 2 )СБ (ф. № 2) 1. 3 Переменная себестоимость произведенной 1100925569 продукции тыс. руб. (СБ пер) Сумма строк 5611156400 Приложения (пояснения) к бухгалтерскому балансу и отчету о прибылях и убытках (форма № 5) 1. 4 СБ пост- постоянная себестоимость 99210097 реализованной продукции тыс. руб. (СБ пост), указанная в строке 56500 Приложения (пояснения) к бухгалтерскому балансу и отчету о прибылях и убытках (форма № 5) 1. 5 Маржинальный доход(МД) (ВР - СБ пер. ) 1. 6 Валовый убыток(валовая прибыль) (ВР - СБ) 187 411 860 88 201 763 1 200 135 666 1100925569 99210097 187 411 860 88 201 763

РД – НП-ФП-ЗУ Оценка финансового признака, угрожающего непрерывности деятельности аудируемого лица. Значительные убытки. № п/п Показатель Период Краткосрочный (12 месяцев с отчетной Долгосрочный( белее 12 месяцев с даты) отчетной даты) Есть угроза Нет угрозы непрерывности деятельности аудируемого лица 1. Расчет показателей ( маржинального дохода и убытка(прибыли)) 1. 1 Выручка от реализации продукции, тыс. руб. , 1 288 337 429 1288337429 указанная в строке 2010 Отчета о прибылях и убытках (Форма № 2)(ВР) 1. 2 Совокупная себестоимость реализованной 1 200 135 666 продукции тыс. руб. , указанная в строке 2120 Отчета о прибылях и убытках (Форма № 2 )СБ (ф. № 2) 1. 3 Переменная себестоимость произведенной 1100925569 продукции тыс. руб. (СБ пер) Сумма строк 5611156400 Приложения (пояснения) к бухгалтерскому балансу и отчету о прибылях и убытках (форма № 5) 1. 4 СБ пост- постоянная себестоимость 99210097 реализованной продукции тыс. руб. (СБ пост), указанная в строке 56500 Приложения (пояснения) к бухгалтерскому балансу и отчету о прибылях и убытках (форма № 5) 1. 5 Маржинальный доход(МД) (ВР - СБ пер. ) 1. 6 Валовый убыток(валовая прибыль) (ВР - СБ) 187 411 860 88 201 763 1 200 135 666 1100925569 99210097 187 411 860 88 201 763

") Оценка непрерывности деятельности аудируемого лица 2. 2. 1 влияние маржинального дохода и валового убытка(прибыли) на непрерывность деятельности аудируемого лица Если Мд отрицательный Если Мд Если существует Если отсутствует (ВР < СБ пер. ) существует положительный (ВР убыток( ВР < СБ. ), то угроза непрерывности > СБ пер. ), то нет существует угроза нет угрозы деятельности угрозы непрерывности аудируемого лица в непрерывности деятельности краткосрочном периоде деятельности аудируемого лица в долгосрочном краткосрочном периоде 2. 2 наличие валового убытка и маржинального дохода( см. п. 1. 6; 1. 5 соот. ) 187411860 2. 3 критерий значительности 2. 4 вывод о наличии угрозы непрерывности деятельности согласно показателям маржинального ддохода и валового убытка(прибыли) МД<0; ǀМД ǀ ≤ СБ пост. 187411860 Х 88201763 валовый убыток ≥ǀСБ пост. ǀ 88201763 Х Так как в отчетном периоде значение маржинального дохода положительное и существует валовая прибыль, то угрозы непрерывности деятельности аудируемого лица нет Подготовил : Иванов Дата: 06. 01. 2012 Проверил: Сидоров Дата: 06. 01. 2012

Оценка непрерывности деятельности аудируемого лица 2. 2. 1 влияние маржинального дохода и валового убытка(прибыли) на непрерывность деятельности аудируемого лица Если Мд отрицательный Если Мд Если существует Если отсутствует (ВР < СБ пер. ) существует положительный (ВР убыток( ВР < СБ. ), то угроза непрерывности > СБ пер. ), то нет существует угроза нет угрозы деятельности угрозы непрерывности аудируемого лица в непрерывности деятельности краткосрочном периоде деятельности аудируемого лица в долгосрочном краткосрочном периоде 2. 2 наличие валового убытка и маржинального дохода( см. п. 1. 6; 1. 5 соот. ) 187411860 2. 3 критерий значительности 2. 4 вывод о наличии угрозы непрерывности деятельности согласно показателям маржинального ддохода и валового убытка(прибыли) МД<0; ǀМД ǀ ≤ СБ пост. 187411860 Х 88201763 валовый убыток ≥ǀСБ пост. ǀ 88201763 Х Так как в отчетном периоде значение маржинального дохода положительное и существует валовая прибыль, то угрозы непрерывности деятельности аудируемого лица нет Подготовил : Иванов Дата: 06. 01. 2012 Проверил: Сидоров Дата: 06. 01. 2012