ОЦЕНКА ЭФФЕКТИВНОСТИ ИТ (ИС).ppt

- Количество слайдов: 36

канд. экон. наук, зав. каф. ИТ Лапшина В. Б. Магнитогорск,") ОЦЕНКА ЭФФЕКТИВНОСТИ ИТ (ИС) канд. экон. наук, зав. каф. ИТ Лапшина В. Б. Магнитогорск, 2013 г.

ОЦЕНКА ЭФФЕКТИВНОСТИ ИТ (ИС) канд. экон. наук, зав. каф. ИТ Лапшина В. Б. Магнитогорск, 2013 г.

3. 1. Методы и подходы к оценке эффективности ИТ l l Дать определение эффективности ИТ (ИС). Желательно с позиции международных стандартов, отечественных законодательных и нормативных актов, рекомендаций и т. д. Кратко описать основные методы, модели, методики, подходы к оценке эффективности ИТ (ИС).

3. 1. Методы и подходы к оценке эффективности ИТ l l Дать определение эффективности ИТ (ИС). Желательно с позиции международных стандартов, отечественных законодательных и нормативных актов, рекомендаций и т. д. Кратко описать основные методы, модели, методики, подходы к оценке эффективности ИТ (ИС).

сформировано определение, позволяющее") В глоссарии ФОСТАС (Фонд поддержки системного проектирования, стандартизации и управления проектами) сформировано определение, позволяющее учитывать все существенные аспекты эффективности: l «Эффективность [системы]. В широком смысле — это комплексная характеристика системы, отражающая степень ее соответствия потребностям и интересам ее заказчиков, пользователей, других заинтересованных лиц. Примечание 1. Основные потребности и интересы заинтересованных лиц в формализованном и агрегированном виде могут быть представлены в виде целей создания системы. Поэтому с определенной степенью точности эффективность можно представлять как степень соответствия системы целям ее создания, то есть эффективность в широком смысле учитывает аспект результативности. Примечание 2. К потребностям и интересам заинтересованных лиц в большинстве случаев относят и выполнение ограничений, например на финансовые затраты и/или на время создания системы. Таким образом, эффективность можно представить как степень удовлетворения потребностей и/или достижения целей, соотнесенную с необходимыми (или произведенными) затратами средств. Таким образом, эффективность в широком смысле учитывает аспект экономической эффективности» . l http: //www. fostas. ru l

В глоссарии ФОСТАС (Фонд поддержки системного проектирования, стандартизации и управления проектами) сформировано определение, позволяющее учитывать все существенные аспекты эффективности: l «Эффективность [системы]. В широком смысле — это комплексная характеристика системы, отражающая степень ее соответствия потребностям и интересам ее заказчиков, пользователей, других заинтересованных лиц. Примечание 1. Основные потребности и интересы заинтересованных лиц в формализованном и агрегированном виде могут быть представлены в виде целей создания системы. Поэтому с определенной степенью точности эффективность можно представлять как степень соответствия системы целям ее создания, то есть эффективность в широком смысле учитывает аспект результативности. Примечание 2. К потребностям и интересам заинтересованных лиц в большинстве случаев относят и выполнение ограничений, например на финансовые затраты и/или на время создания системы. Таким образом, эффективность можно представить как степень удовлетворения потребностей и/или достижения целей, соотнесенную с необходимыми (или произведенными) затратами средств. Таким образом, эффективность в широком смысле учитывает аспект экономической эффективности» . l http: //www. fostas. ru l

или Показатели для оценки") 3. 2. Разработка и анализ основных показателей эффективности ИТ (ИС) или Показатели для оценки качества внедрения ИТ (ИС) Заказчики, пользователи ИС и другие заинтересова нные лица Требования к ИС (Планируемые показатели эффективности ИС) Достигнутый результат от внедрения ИТ (ИС) Выполнение, % например: Финансов ый менед жер Количество времени на составлен ие годового отчета не более 7 Количество времени на составлен ие годового отчета от 2 до 4 Выполнено на 100%, сокращен ие времени от 43% до 71% Зависит от степени обучен ности пользов ателя Примечание

3. 2. Разработка и анализ основных показателей эффективности ИТ (ИС) или Показатели для оценки качества внедрения ИТ (ИС) Заказчики, пользователи ИС и другие заинтересова нные лица Требования к ИС (Планируемые показатели эффективности ИС) Достигнутый результат от внедрения ИТ (ИС) Выполнение, % например: Финансов ый менед жер Количество времени на составлен ие годового отчета не более 7 Количество времени на составлен ие годового отчета от 2 до 4 Выполнено на 100%, сокращен ие времени от 43% до 71% Зависит от степени обучен ности пользов ателя Примечание

Например, показатели при внедрении СЭД l Отношение количества электронных документов, созданных в системе, к количеству карточек регистрации бумажных документов. Охват сотрудников. Отношение числа документов, имеющих электронно-цифровую подпись, к числу исходящих карточек регистрации. Интеграция с существующими системами. l http: //www. osp. ru/cio/2007/02/3973882/ l l l

Например, показатели при внедрении СЭД l Отношение количества электронных документов, созданных в системе, к количеству карточек регистрации бумажных документов. Охват сотрудников. Отношение числа документов, имеющих электронно-цифровую подпись, к числу исходящих карточек регистрации. Интеграция с существующими системами. l http: //www. osp. ru/cio/2007/02/3973882/ l l l

l Значение отдельных показателей или группы показателей можно проиллюстрировать графически, например:

l Значение отдельных показателей или группы показателей можно проиллюстрировать графически, например:

Ведение документации и обслуживание граждан 32% 68% Ведение документации Обслуживание граждан Ведение документации и обслуживание граждан после внедрения ПК "Мировые судьи" 55% 45% Ведение документации Обслуживание граждан

Ведение документации и обслуживание граждан 32% 68% Ведение документации Обслуживание граждан Ведение документации и обслуживание граждан после внедрения ПК "Мировые судьи" 55% 45% Ведение документации Обслуживание граждан

Взаимосвязь показателей эффективности внедрения системы электронного документооборота") Качественные эффекты от ИТ (ИС) Взаимосвязь показателей эффективности внедрения системы электронного документооборота

Качественные эффекты от ИТ (ИС) Взаимосвязь показателей эффективности внедрения системы электронного документооборота

l К ним также можно отнести: l улучшение качества") Качественные эффекты от ИТ (ИС) l К ним также можно отнести: l улучшение качества обслуживания клиентов; упорядочивание работы предприятия и др. возрастание инвестиционной привлекательности предприятия; повышение организационной дисциплины; формирование единой информационной среды; масштабируемость и др. l l l

Качественные эффекты от ИТ (ИС) l К ним также можно отнести: l улучшение качества обслуживания клиентов; упорядочивание работы предприятия и др. возрастание инвестиционной привлекательности предприятия; повышение организационной дисциплины; формирование единой информационной среды; масштабируемость и др. l l l

Денис Ганстер (Dennis Ganster), председатель совета директоров и Президент") Качественные эффекты от ИТ (ИС) Денис Ганстер (Dennis Ganster), председатель совета директоров и Президент Comshare Inc. полагает, что для осознания эффективности инвестиций в ИТ необходимо рассматривать шесть "бонусов" повышения эффективности организации: l Повышение "интеллектуальности" бизнеса (оперативное наличие больших объемов релевантной информации позволяет управленцу принять перспективное, упреждающее решение). l Оптимизация планирования (своевременный доступ всех заинтересованных пользователей к важной информации, находящейся в одной централизованной БД). l Усовершенствование процессов принятия решений (решения становятся более обоснованными, если они подкреплены достоверной и оперативной информацией. Кроме того, экономится время, уходившее ранее на анализ второстепенных деталей, а специалисты, принимающие решения, теперь не тонут в море ненужных фактов). l Повышение рыночной привлекательности компании (т. н. "бонус Wall Street") - рынок благосклонен к тем компаниям, которые демонстрируют внимание к деталям своей деятельности, и, более того, их полноценный анализ. l Расширение информационной компетентности - чем большее количество сотрудников имеет доступ к корпоративным данным, тем "умнее" и мобильнее становится организация в целом. l Создание единой среды сотрудничества (организация приобретает мощный заряд развития, ведь каждый из ее членов работает на достижение прозрачных, понятных и, главное, общих целей).

Качественные эффекты от ИТ (ИС) Денис Ганстер (Dennis Ganster), председатель совета директоров и Президент Comshare Inc. полагает, что для осознания эффективности инвестиций в ИТ необходимо рассматривать шесть "бонусов" повышения эффективности организации: l Повышение "интеллектуальности" бизнеса (оперативное наличие больших объемов релевантной информации позволяет управленцу принять перспективное, упреждающее решение). l Оптимизация планирования (своевременный доступ всех заинтересованных пользователей к важной информации, находящейся в одной централизованной БД). l Усовершенствование процессов принятия решений (решения становятся более обоснованными, если они подкреплены достоверной и оперативной информацией. Кроме того, экономится время, уходившее ранее на анализ второстепенных деталей, а специалисты, принимающие решения, теперь не тонут в море ненужных фактов). l Повышение рыночной привлекательности компании (т. н. "бонус Wall Street") - рынок благосклонен к тем компаниям, которые демонстрируют внимание к деталям своей деятельности, и, более того, их полноценный анализ. l Расширение информационной компетентности - чем большее количество сотрудников имеет доступ к корпоративным данным, тем "умнее" и мобильнее становится организация в целом. l Создание единой среды сотрудничества (организация приобретает мощный заряд развития, ведь каждый из ее членов работает на достижение прозрачных, понятных и, главное, общих целей).

l l Общественная значимость инвестиционного проекта* - социально-экономические") Общественная значимость проекта внедрения ИТ (ИС) l l Общественная значимость инвестиционного проекта* - социально-экономические последствия осуществления инвестиционных проектов для общества в целом, в том числе определяемые долей населения, на которую распространяются выгоды от реализации проекта. Общественная полезность инвестиционного проекта - степень желания населения получать выгоды от реализации проекта, которая выражается в создании новых или повышении эффективности существующих услуг, предоставляемых населению, а также экономическом развитии территории или улучшении экологической обстановки. Под повышением эффективности существующих услуг понимается снижение себестоимости услуг, повышение качества услуг, обеспечение бесперебойности предоставляемых услуг, расширение круга населения, имеющего доступ к этим услугам. * Разработку, внедрение ИТ (ИС) можно рассматривать как инвестиционные проект (инвестиции в ИТ)

Общественная значимость проекта внедрения ИТ (ИС) l l Общественная значимость инвестиционного проекта* - социально-экономические последствия осуществления инвестиционных проектов для общества в целом, в том числе определяемые долей населения, на которую распространяются выгоды от реализации проекта. Общественная полезность инвестиционного проекта - степень желания населения получать выгоды от реализации проекта, которая выражается в создании новых или повышении эффективности существующих услуг, предоставляемых населению, а также экономическом развитии территории или улучшении экологической обстановки. Под повышением эффективности существующих услуг понимается снижение себестоимости услуг, повышение качества услуг, обеспечение бесперебойности предоставляемых услуг, расширение круга населения, имеющего доступ к этим услугам. * Разработку, внедрение ИТ (ИС) можно рассматривать как инвестиционные проект (инвестиции в ИТ)

l l l Дать определение экономической эффективности.") 3. 3. Оценка экономической эффективности ИТ (ИС) l l l Дать определение экономической эффективности. Определить и описать основные проблемы в оценке экономической эффективности ИТ (ИС). Привести примеры различных подходов к оценке эффективности ИТ (ИС). ЗАТРАТЫ {>; <; =} ДОХОД? ? ? Экономический эффект

3. 3. Оценка экономической эффективности ИТ (ИС) l l l Дать определение экономической эффективности. Определить и описать основные проблемы в оценке экономической эффективности ИТ (ИС). Привести примеры различных подходов к оценке эффективности ИТ (ИС). ЗАТРАТЫ {>; <; =} ДОХОД? ? ? Экономический эффект

l l l l Затраты на ИТ(ИС) напрямую зависят") Расчет затрат на ИТ (ИС) l l l l Затраты на ИТ(ИС) напрямую зависят от жизненного цикла. Затраты на ИТ (ИС) можно разделить на две основные группы: Первоначальные или явные. Эксплуатационные. Затраты на ИС приводятся к определенному периоду времени – году, кварталу, месяцу. Первоначальные затраты равномерно распределяются по периодам в соответствии с прогнозируемой длительностью жизненного цикла. Эксплуатационные затраты рассчитываются в среднем для избранного периода – в среднем за год, квартал, месяц. Итак, затраты на ИС в организации – это сумма первоначальных и эксплуатационных затрат, приведенная к некоторому стандартному периоду времени – году, кварталу, месяцу.

Расчет затрат на ИТ (ИС) l l l l Затраты на ИТ(ИС) напрямую зависят от жизненного цикла. Затраты на ИТ (ИС) можно разделить на две основные группы: Первоначальные или явные. Эксплуатационные. Затраты на ИС приводятся к определенному периоду времени – году, кварталу, месяцу. Первоначальные затраты равномерно распределяются по периодам в соответствии с прогнозируемой длительностью жизненного цикла. Эксплуатационные затраты рассчитываются в среднем для избранного периода – в среднем за год, квартал, месяц. Итак, затраты на ИС в организации – это сумма первоначальных и эксплуатационных затрат, приведенная к некоторому стандартному периоду времени – году, кварталу, месяцу.

: l l затраты на приобретение") I. Первоначальные затраты 1. Затраты на аппаратное обеспечение (оборудование): l l затраты на приобретение всех видов оборудования ИС; затраты на услуги по выбору и настройке оборудования. Затраты на аппаратное обеспечение Обязательно связать с первой главой: с описанием ИТ-инфраструктуры организации или (и) с ИТ-аудитом!!!

I. Первоначальные затраты 1. Затраты на аппаратное обеспечение (оборудование): l l затраты на приобретение всех видов оборудования ИС; затраты на услуги по выбору и настройке оборудования. Затраты на аппаратное обеспечение Обязательно связать с первой главой: с описанием ИТ-инфраструктуры организации или (и) с ИТ-аудитом!!!

2. Затраты на программное обеспечение l l l В эти затраты входят: стоимость лицензий; консалтинг по внедрению и сопровождению ПО. Затраты на программное обеспечение

2. Затраты на программное обеспечение l l l В эти затраты входят: стоимость лицензий; консалтинг по внедрению и сопровождению ПО. Затраты на программное обеспечение

3. Оплата труда разработчиков* В состав основной заработной платы включаются выплаты за фактически выполненную работу в соответствии с окладами, тарифными ставками и расценками всему персоналу, принимавшему участие в разработке данного объекта. Затраты на разработку ИС * Данная статья затрат появляется при проектировании и разработке ИТ (ИС)

3. Оплата труда разработчиков* В состав основной заработной платы включаются выплаты за фактически выполненную работу в соответствии с окладами, тарифными ставками и расценками всему персоналу, принимавшему участие в разработке данного объекта. Затраты на разработку ИС * Данная статья затрат появляется при проектировании и разработке ИТ (ИС)

Пример. Расчет основной заработной платы разработчиков АИС где Т - трудоемкость проектных работ, L – часовая тарифная ставка разработчика.

Пример. Расчет основной заработной платы разработчиков АИС где Т - трудоемкость проектных работ, L – часовая тарифная ставка разработчика.

l l В состав дополнительной заработной платы разработчиков включаются все виды выплат, надбавок и доплат из фонда заработной платы за проработанное и не проработанное время (надбавки за профессиональное мастерство, доплаты за условия труда, работу в ночные смены, выплаты отпускных, вознаграждение за выслугу лет и др. ). Расчет основной заработной платы проводят по формуле: l где, Зо - основная заработная плата разработчиков, руб. ; Кд - коэффициент дополнительной заработной платы. Пример Пусть Зо = 53966, 18 руб, примем Кд = 15 %. l Тогда l l

l l В состав дополнительной заработной платы разработчиков включаются все виды выплат, надбавок и доплат из фонда заработной платы за проработанное и не проработанное время (надбавки за профессиональное мастерство, доплаты за условия труда, работу в ночные смены, выплаты отпускных, вознаграждение за выслугу лет и др. ). Расчет основной заработной платы проводят по формуле: l где, Зо - основная заработная плата разработчиков, руб. ; Кд - коэффициент дополнительной заработной платы. Пример Пусть Зо = 53966, 18 руб, примем Кд = 15 %. l Тогда l l

l Расчет отчислений на страховые взносы с государственные внебюджетные фонды производится по формуле: l где, - коэффициент отчислений на страх. взносы. l С 1 января 2010 года работодатели вместо ЕСН платят страховые взносы в государственные внебюджетные фонды. Для выплат, не превышающих 512 000 руб. в год составляет – 30%, из них: ставка страхового взноса в Пенсионный фонд в 2012 году составляет - 22% (ПФ 2012), в Фонд социального страхования ставка страховых взносов установлена в размере - 2, 9%(ФСС 2012), тариф страховых взносов в 2012 году в Федеральный фонд обязательного медицинского страхования – 5, 1 % (ФФОМС 2012). l Пример l ОСВ = (53966, 18 + 8094, 93) * 0, 3 = 18618, 33 (руб).

l Расчет отчислений на страховые взносы с государственные внебюджетные фонды производится по формуле: l где, - коэффициент отчислений на страх. взносы. l С 1 января 2010 года работодатели вместо ЕСН платят страховые взносы в государственные внебюджетные фонды. Для выплат, не превышающих 512 000 руб. в год составляет – 30%, из них: ставка страхового взноса в Пенсионный фонд в 2012 году составляет - 22% (ПФ 2012), в Фонд социального страхования ставка страховых взносов установлена в размере - 2, 9%(ФСС 2012), тариф страховых взносов в 2012 году в Федеральный фонд обязательного медицинского страхования – 5, 1 % (ФФОМС 2012). l Пример l ОСВ = (53966, 18 + 8094, 93) * 0, 3 = 18618, 33 (руб).

4. Прочие прямые расходы В расходы по статье "Прочие прямые расходы" включаются затраты, непосредственно связанные с разработкой ИС (аренда или прокат вычислительной техники) по их фактической себестоимости. Их можно рассчитать по формуле: l где, - время аренды вычислительной техники на разработку, отладку и тестирование ПС; - цена одного часа аренды вычислительной техники. l Пример = 565 + 29, 5 часов; - цена одного часа аренды вычислительной техники, примем = 30 руб. l РПР= (565 + 29, 5) * 30 = 17835 (руб. ) l

4. Прочие прямые расходы В расходы по статье "Прочие прямые расходы" включаются затраты, непосредственно связанные с разработкой ИС (аренда или прокат вычислительной техники) по их фактической себестоимости. Их можно рассчитать по формуле: l где, - время аренды вычислительной техники на разработку, отладку и тестирование ПС; - цена одного часа аренды вычислительной техники. l Пример = 565 + 29, 5 часов; - цена одного часа аренды вычислительной техники, примем = 30 руб. l РПР= (565 + 29, 5) * 30 = 17835 (руб. ) l

5. Накладные расходы l l l В состав накладных расходов включаются затраты, которые не вошли в состав предыдущих расходов и не могут быть рассчитаны прямым путем. К ним относятся амортизация, ремонт и содержание (отопление, освещение, водоснабжение и т. д) здание и других основных производственных фондов общего назначения, содержание аппаратного направления, почтово-телеграфные и канцелярские расходы, налоги и сборы, включаемые в себестоимость (дорожный, налог на имущество и др. ) и другие общехозяйственные расходы. Они рассчитываются по формуле:

5. Накладные расходы l l l В состав накладных расходов включаются затраты, которые не вошли в состав предыдущих расходов и не могут быть рассчитаны прямым путем. К ним относятся амортизация, ремонт и содержание (отопление, освещение, водоснабжение и т. д) здание и других основных производственных фондов общего назначения, содержание аппаратного направления, почтово-телеграфные и канцелярские расходы, налоги и сборы, включаемые в себестоимость (дорожный, налог на имущество и др. ) и другие общехозяйственные расходы. Они рассчитываются по формуле:

6. Стоимость сырья и материалов l l В расходы по статье "Стоимость сырья, материалов" включается стоимость необходимых вспомогательных материалов для документирования в виде бумаги, канцелярских папок и др. Пример Расходы на материалы

6. Стоимость сырья и материалов l l В расходы по статье "Стоимость сырья, материалов" включается стоимость необходимых вспомогательных материалов для документирования в виде бумаги, канцелярских папок и др. Пример Расходы на материалы

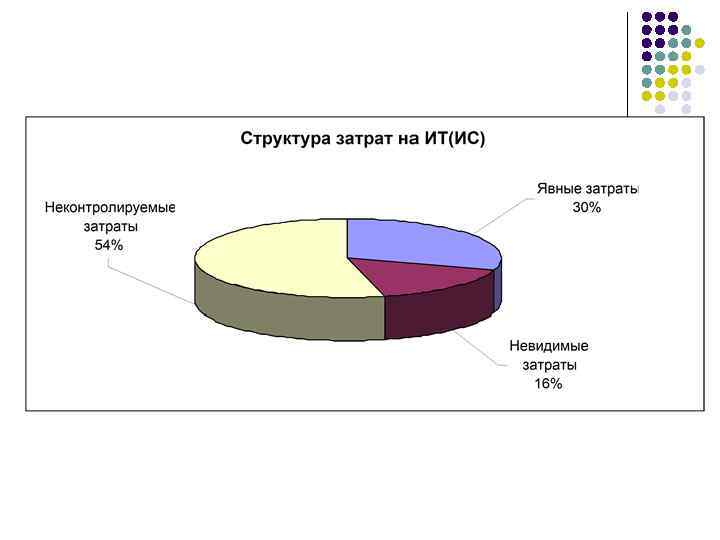

II. Эксплуатационные затраты Невидимые затраты – это потери от простоев пользователей, l l l потери от самоподдержки пользователей, потери от взаимоподдержки пользователей. Потери от простоев пользователей - потери для организации, связанные с простоем пользователя вследствие перерыва того или иного сервиса ИТ. Простой может быть плановым или внеплановым (инцидент). Простой обычно измеряется в единицах рабочего времени, потерянного пользователями, например в часах. Потери от самоподдержки. Самоподдержка означает, что пользователь самостоятельно разрешает инциденты с ИС на своем рабочем месте, не прибегая к помощи службы ИС. При этом пользователь не выполняет своих непосредственных обязанностей, т. е. с точки зрения бизнес-процесса простаивает. Потери от взаимоподдержки. Инцидент, возникший у одного пользователя, разрешается не сотрудником службы ИС, а другим пользователем. В этом случае теряется рабочее время двух пользователей одновременно. Это делает взаимоподдержку наиболее дорогостоящей категорией невидимых затрат.

II. Эксплуатационные затраты Невидимые затраты – это потери от простоев пользователей, l l l потери от самоподдержки пользователей, потери от взаимоподдержки пользователей. Потери от простоев пользователей - потери для организации, связанные с простоем пользователя вследствие перерыва того или иного сервиса ИТ. Простой может быть плановым или внеплановым (инцидент). Простой обычно измеряется в единицах рабочего времени, потерянного пользователями, например в часах. Потери от самоподдержки. Самоподдержка означает, что пользователь самостоятельно разрешает инциденты с ИС на своем рабочем месте, не прибегая к помощи службы ИС. При этом пользователь не выполняет своих непосредственных обязанностей, т. е. с точки зрения бизнес-процесса простаивает. Потери от взаимоподдержки. Инцидент, возникший у одного пользователя, разрешается не сотрудником службы ИС, а другим пользователем. В этом случае теряется рабочее время двух пользователей одновременно. Это делает взаимоподдержку наиболее дорогостоящей категорией невидимых затрат.

Неконтролируемые затраты l l Затраты на сопровождение – это все виды затрат, связанные с решение проблем пользователей и выполнением регламентных работ на клиентских местах. Сюда включаются затраты на расходные материалы и запчасти, а также иные материальные затраты. Администрирование – вся совокупность работ по администрированию систем коллективного пользования – серверов, сетевого оборудования и оборудования каналов связи, распределенных операционных систем, локальных сетей, глобальных сетей, СУБД, прикладных программ. Затраты на модернизацию оборудования и ПО. Это затраты на дополнительное оборудование, лицензии на новые версии установленного в организации ПО, консалтинг, необходимые для ряда работ по модернизации, и т. д. Затраты на повышение квалификации пользователей. Эти затраты включают оплату оборудованных учебных классов, зарплату лекторам и затраты времени сотрудников.

Неконтролируемые затраты l l Затраты на сопровождение – это все виды затрат, связанные с решение проблем пользователей и выполнением регламентных работ на клиентских местах. Сюда включаются затраты на расходные материалы и запчасти, а также иные материальные затраты. Администрирование – вся совокупность работ по администрированию систем коллективного пользования – серверов, сетевого оборудования и оборудования каналов связи, распределенных операционных систем, локальных сетей, глобальных сетей, СУБД, прикладных программ. Затраты на модернизацию оборудования и ПО. Это затраты на дополнительное оборудование, лицензии на новые версии установленного в организации ПО, консалтинг, необходимые для ряда работ по модернизации, и т. д. Затраты на повышение квалификации пользователей. Эти затраты включают оплату оборудованных учебных классов, зарплату лекторам и затраты времени сотрудников.

l l l l Определять доходы, получаемые в результате") ДОХОД ОТ ВНЕДРЕНИЯ ИТ (ИС) l l l l Определять доходы, получаемые в результате эксплуатации информационной системы - достаточно сложная задача. Для ее решения следует рассмотреть источники их возникновения. Их можно разделить на несколько частей: 1. Доход, первого рода получают за счет применения таких информационных сервисов, которые непосредственно влияют на экономические показатели предприятия. Например: а) сокращение простоя оборудования за счет решения оптимизационной задачи; б) сокращение затрат на хранение запасов материалов за счет повышения ритмичности поставок; в) сокращение неустоек и выплат штрафных санкций за счет введения графика доставки продукции; г) повышение рентабельности предприятия за счет применения экспертных систем в процессе принятия решений и т. д.

ДОХОД ОТ ВНЕДРЕНИЯ ИТ (ИС) l l l l Определять доходы, получаемые в результате эксплуатации информационной системы - достаточно сложная задача. Для ее решения следует рассмотреть источники их возникновения. Их можно разделить на несколько частей: 1. Доход, первого рода получают за счет применения таких информационных сервисов, которые непосредственно влияют на экономические показатели предприятия. Например: а) сокращение простоя оборудования за счет решения оптимизационной задачи; б) сокращение затрат на хранение запасов материалов за счет повышения ритмичности поставок; в) сокращение неустоек и выплат штрафных санкций за счет введения графика доставки продукции; г) повышение рентабельности предприятия за счет применения экспертных систем в процессе принятия решений и т. д.

l 2. Доход второго рода получают за счет повышения") ДОХОД ОТ ВНЕДРЕНИЯ ИТ (ИС) l 2. Доход второго рода получают за счет повышения производительности и качества труда, непосредственно зависящих от средств автоматизации управленческих функций. Например: l l а) снижение трудовых затрат на ввод первичных документов за счет их передачи по каналам связи; б) сокращение времени решения бухгалтерских, финансовых, маркетинговых и других задач за счет применения средств автоматизации; в) снижение затрат за счет сокращения штата сотрудников, привлекаемых к делопроизводству, поиску и сортировке управленческой документации за счет внедрения электронного документооборота и т. д. Результаты второго рода могут быть измерены с помощью экономических показателей, находящихся в бухгалтерской отчетности.

ДОХОД ОТ ВНЕДРЕНИЯ ИТ (ИС) l 2. Доход второго рода получают за счет повышения производительности и качества труда, непосредственно зависящих от средств автоматизации управленческих функций. Например: l l а) снижение трудовых затрат на ввод первичных документов за счет их передачи по каналам связи; б) сокращение времени решения бухгалтерских, финансовых, маркетинговых и других задач за счет применения средств автоматизации; в) снижение затрат за счет сокращения штата сотрудников, привлекаемых к делопроизводству, поиску и сортировке управленческой документации за счет внедрения электронного документооборота и т. д. Результаты второго рода могут быть измерены с помощью экономических показателей, находящихся в бухгалтерской отчетности.

l l l 3. Доход третьего рода получают за") ДОХОД ОТ ВНЕДРЕНИЯ ИТ (ИС) l l l 3. Доход третьего рода получают за счет положительного взаимовлияния уже автоматизированных управленческих процессов на другие автоматизированные или не автоматизированные. Связь эта опосредованная (не прямая). Например, улучшение работы службы маркетинга, за счет внедрения новых средств автоматизации, влияет не только на эффективность процессов сбыта и снабжения, но и на само производство, так как оно, возможно, будет работать более ритмично. Последнее повысит производительность труда. Доходы третьего рода измерить достаточно трудно, нет общепризнанных взглядов, подходов и, соответственно, методик. Однако синергетический (системный) эффект несомненно имеет место, что обязывает прилагать усилия к его изучению.

ДОХОД ОТ ВНЕДРЕНИЯ ИТ (ИС) l l l 3. Доход третьего рода получают за счет положительного взаимовлияния уже автоматизированных управленческих процессов на другие автоматизированные или не автоматизированные. Связь эта опосредованная (не прямая). Например, улучшение работы службы маркетинга, за счет внедрения новых средств автоматизации, влияет не только на эффективность процессов сбыта и снабжения, но и на само производство, так как оно, возможно, будет работать более ритмично. Последнее повысит производительность труда. Доходы третьего рода измерить достаточно трудно, нет общепризнанных взглядов, подходов и, соответственно, методик. Однако синергетический (системный) эффект несомненно имеет место, что обязывает прилагать усилия к его изучению.

показателей эффективности внедрения интегрированной системы (ИС) управления") l l l В качестве измеримых (экономических) показателей эффективности внедрения интегрированной системы (ИС) управления часто рассматриваются: сокращение производственного цикла (на практике – на 35 -65%); увеличение выручки (5 -25 %); уменьшение оборотных средств в запасах (25 -55%); повышение эффективности использования ресурсов (1540%); повышение уровня обслуживания клиентов (25 -60%); ускорение вывода нового товара на рынок (25 -75%); снижение затрат (5 -20%); снижение производственного брака (35 -65%); сокращение производственного цикла (5 -25%); увеличение оборачиваемости средств в расчетах (25 -55%).

l l l В качестве измеримых (экономических) показателей эффективности внедрения интегрированной системы (ИС) управления часто рассматриваются: сокращение производственного цикла (на практике – на 35 -65%); увеличение выручки (5 -25 %); уменьшение оборотных средств в запасах (25 -55%); повышение эффективности использования ресурсов (1540%); повышение уровня обслуживания клиентов (25 -60%); ускорение вывода нового товара на рынок (25 -75%); снижение затрат (5 -20%); снижение производственного брака (35 -65%); сокращение производственного цикла (5 -25%); увеличение оборачиваемости средств в расчетах (25 -55%).

Оценка экономической эффективности l l Общепринятый инструмент обоснования любого бизнес-проекта — инвестиционный анализ. Методы инвестиционного анализа позволяют оценить экономические параметры внедрения информационных систем по аналогии с оценкой любого другого инвестиционного проекта.

Оценка экономической эффективности l l Общепринятый инструмент обоснования любого бизнес-проекта — инвестиционный анализ. Методы инвестиционного анализа позволяют оценить экономические параметры внедрения информационных систем по аналогии с оценкой любого другого инвестиционного проекта.

l l Если срок ИТ-проекта менее 1 года, то для расчета следует применять статические методы инвестиционного анализа. 1. Расчет PP (Payback. Period) – срок окупаемости проекта. PP= 1, 13 месяца. Денежные потоки: затраты указываются с «-» , а доходы с «+» . Денежный поток в 0 -ой период времени – это сумма первоначальных затрат (первоначальная инвестиция). Накопленный денежный поток – это сумма потоков двух смежных периодов.

l l Если срок ИТ-проекта менее 1 года, то для расчета следует применять статические методы инвестиционного анализа. 1. Расчет PP (Payback. Period) – срок окупаемости проекта. PP= 1, 13 месяца. Денежные потоки: затраты указываются с «-» , а доходы с «+» . Денежный поток в 0 -ой период времени – это сумма первоначальных затрат (первоначальная инвестиция). Накопленный денежный поток – это сумма потоков двух смежных периодов.

. R = Доходы/Затраты, выражает доход на") Доходы = Затраты 2. Расчетная рентабельность проекта (разработки). R = Доходы/Затраты, выражает доход на единицу вложенных средств. Если R > 1, проект (разработку) следует считать доходным. l

Доходы = Затраты 2. Расчетная рентабельность проекта (разработки). R = Доходы/Затраты, выражает доход на единицу вложенных средств. Если R > 1, проект (разработку) следует считать доходным. l

l l l Если срок ИТ-проекта более 1 года, то для расчета следует применять динамические методы инвестиционного анализа: чистое современное значение проекта (NPV); индекс рентабельности (PI); дисконтированный период окупаемости (DPP). Для расчета дисконтированных денежных потоков применяется процентная ставка r. В 2012 году средневзвешенная процентная ставка по рублевым кредитам нефинансовым организациям на срок до 1 года составила 8, 9% годовых, на срок свыше 1 года - 10, 7% годовых (По данным Центрального Банка Российской Федерации).

l l l Если срок ИТ-проекта более 1 года, то для расчета следует применять динамические методы инвестиционного анализа: чистое современное значение проекта (NPV); индекс рентабельности (PI); дисконтированный период окупаемости (DPP). Для расчета дисконтированных денежных потоков применяется процентная ставка r. В 2012 году средневзвешенная процентная ставка по рублевым кредитам нефинансовым организациям на срок до 1 года составила 8, 9% годовых, на срок свыше 1 года - 10, 7% годовых (По данным Центрального Банка Российской Федерации).

l NPV > 0, доходы превышают затраты, следовательно") l Расчет NPV (чистое современное значение) l NPV > 0, доходы превышают затраты, следовательно проект по данному критерию можно принять. l Расчет PI (индекс рентабельности) PI = (106347, 03+127701, 24+118468, 72)/138190, 74=2, 6 l На каждый вложенный рубль получаем 2 рубля 60 копеек.

l Расчет NPV (чистое современное значение) l NPV > 0, доходы превышают затраты, следовательно проект по данному критерию можно принять. l Расчет PI (индекс рентабельности) PI = (106347, 03+127701, 24+118468, 72)/138190, 74=2, 6 l На каждый вложенный рубль получаем 2 рубля 60 копеек.

l DPP = 1, 25 года или 14,") l Расчет DPP (дисконтированный срок окупаемости) l DPP = 1, 25 года или 14, 99 месяцев.

l Расчет DPP (дисконтированный срок окупаемости) l DPP = 1, 25 года или 14, 99 месяцев.