L_2_Org_osnovy_Ots_deyatelnosti.ppt

- Количество слайдов: 31

Оценка бизнеса: цели и подходы к оценке. Доходный подход к оценке бизнеса. Факторы стоимости бизнеса.

Краткосрочная и долгосрочная финансовая политика. Когденко В. Г. , Мельник М. В. , Быковников И. Л. ЮНИТИ 2011. 9. 3. Оценка стоимости бизнеса. Анализ факторов стоимости М. В. Акулич Оценка стоимости бизнеса Питер, 2009 г.

Распределение выручки по видам оценки

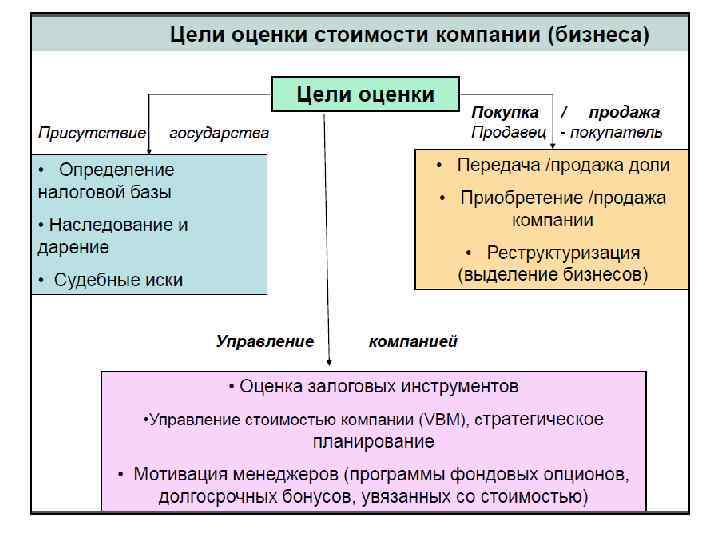

Распределение выручки по целям оценки наиболее активные потребители оценки: • компании строительного и девелоперского сектора, • финансовые институты • структуры государственного управления

Компании строительного и девелоперского сектора • реализации замороженных проектов после кризиса • строительство, как правило, не обходится без смены подрядчиков, заказчиков, инвесторов • у новых или старых собственников возникает множество вопросов: – определение стоимости незавершенного строительства, – стоимость достройки – обоснование величины кредитного финансирования

Финансовый сектор - банковские институты • Оценка, связанная с проектным финансированием • Избыточная ликвидность - снижение ставок по кредитам, упрощение процедуры рассмотрения заявок, повышение лимитов кредитования - банки готовы кредитовать, но очень внимательно подходят к рискам – спрос на оценку рыночной стоимости объектов залогов со стороны юридических лиц – спрос на оценку имеющейся недвижимости при ломбардном кредитовании физических лиц • Оценка и стоимостное консультирование банков при переходе кредитов в разряд проблемных: – оценка активов, – прогноз возможности восстановления платежеспособности предприятия, – оценка прав требования по кредитным договорам и так далее

Государственные корпорации и мейджоры нефтяной отрасли • Оценка имущества в рамках хозяйственной деятельности и управленческих нужд при сдаче недвижимости в аренду, продаже активов и т. д. • Программа приватизации федерального имущества • Изменение налогообложения недвижимого имущества с 2013 года (планируется завершение кадастровой оценки недвижимости и всей подготовительной работы для введения налога на недвижимость с 2013 года) "У оценочных компаний появится много работы по оспариванию кадастровой оценки"

Регулирование оценочной деятельности

национальное объединение СРОО Национальный совет по оценочной деятельности htp: //www. ncva. ru – Подготовка федеральных стандартов оценки; – Выработка общих правил обучения оценщиков; – Совершенствование закона об оценочной деятельности "обеспечение общественных интересов, формирование единых подходов к осуществлению оценочной деятельности, выработки единой позиции оценщиков по вопросам регулирования их деятельности, координации деятельности саморегулируемых организаций оценщиков (СРОО)"

Законодательство

Саморегулируемые организации С 1 января 2008 года Оценочная деятельность лицензируется, но лицензии выдает не МЭРТ, а саморегулируемая организация оценщиков. (АРМО, Професс общ оценщиков и др. )

Стандарты оценочной деятельности • Международные стандарты • Федеральный закон "Об оценочной деятельности от 29 июля № 135 -ФЗ (в ред. От 28. 12. 2010) • Национальные (федеральные) стандарты оценки (ФСО № 1, 2, 3) ФСО № 1 - «Общие понятия оценки, подходы к оценке и требования к проведению оценки» ФСО № 2 - «Цель оценки и виды стоимости» ФСО № 3 - «Требования к отчету об оценке» Стандарты и правила оценочной деятельности разрабатываются саморегулируемыми организациями (СРОО)

Федеральный закон "Об оценочной деятельности от 29 июля № 135 -ФЗ под оценочной деятельностью понимается профессиональная деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной, кадастровой или иной стоимости Оценщиком может выступать только физическое лицо, которое а) имеет соответствующее образование, б) участник любой СРО, в) застраховало свою ответственность. Ответственность персональная и полная (раньше только в пределах страхового покрытия) Ужесточены требования к документарному подтверждению расчетов оценщика

“Рыночная Стоимость как База Оценки” Рыночная стоимость")

Стандарт Международного комитета по стандартам оценки (МКСО) “Рыночная Стоимость как База Оценки” Рыночная стоимость - это расчетная денежная сумма, за которую состоялся бы обмен актива на сумма актива дату оценки между заинтересованным покупателем и заинтересованным продавцом в результате коммерческой сделки после проведения надлежащего маркетинга, при которой каждая из сторон действовала бы, будучи осведомленной, расчетливо и без принуждения.

Федеральный закон «Об оценочной деятельности» от 29 июля 1998 г. № 135 -ФЗ под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда: • одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение; • стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах; • объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки; • цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было; • платеж за объект оценки выражен в денежной форме

ФСО № 2 Инвестиционная стоимость - стоимость для конкретного лица или группы лиц при установленных данным лицом (лицами) инвестиционных целях использования объекта оценки Ликвидационная стоимость - наиболее вероятная цена, по которой данный объект оценки может быть отчужден за срок экспозиции, меньший типичного срока для рыночных условий, в условиях когда продавец вынужден совершить сделку по отчуждению имущества.

Популярные базы данных по компаниям для финансовых аналитиков: Bloomberg, Compustat от агентства S&P, Cancorp, MG Financial Stock/Statistics, Yahoo Finance, ABI/lnform, Moody"s Corporate News, Thomson Financial. Сайт А. Дамодарана www. damodaran. com

Асват Дамодаран • профессор финансового дела в Нью-Йоркском университете, • читает курс по корпоративным финансам и оценке активов в рамках программы MBA • автором книг – The Dark Side of Valuation (Темная сторона стоимости) ( – Управление инвестициями

Источниками информации независимого оценщика обычно являются сама компания, а также различные открытые интернет-ресурсы. 1. При проведении макроэкономического анализа: Банк России (ЦБ) — http: //www. cbr. ru Министерство экономического развития и торговли — http: //www. economy. gov. ru 2. При проведении анализа отрасли оцениваемой компании: Информационное агентство INFOLine; специализированные сайты, касающиеся производства выпускаемой продукции компанией, такие как http: //les. lesprom. com/, http: //www. beton. ru/, http: //www. newmet. ru/ и т. п. Российские независимые оценщики часто используют – базу данных журнала «Слияния и поглощения» (http: //www. ma-journal. ru), – информационно-аналитический бюллетень «Реформа» , – базу данных агентства АК&М «Рынок слияний и поглощений» (http: //www. akm. ru/rus/akm/products/about 6. htm), – официальную информацию Федеральной службы государственной статистики (http: //www. gks. ru), – информацию о торгах на биржах RTS, MICEX, SPBEX, – систему комплексного раскрытия информации только котирующихся компаний СКРИН (http: //www. scrin. ru), – информационно-аналитическую систему «Бизнес. Инфо. Ресурс» (http: //bir. prime-tass. ru/) и др

Бизнес как объект оценки

Бизнес как объект оценки • Объектом оценки выступает деятельность, направленная на получение прибыли (дохода, иных благ) • Бизнес - товар инвестиционный, т. е. вложения в него осуществляются в целях получения экономических выгод в будущем • Предприятие – юридическое лицо и хозяйствующий субъект (при расчете стоимости следует принимать наличие определенных юридических прав) • Оценка бизнеса включает стоимость имущественного комплекса, а также эффективность создания и прироста стоимости

• Наследование и дарение • Судебные претензии Оценка инвестиционных предложений Стратегическое планирование Внешние • Определение налоговой базы • Определение страховой базы цели (оценка для заинтересованных лиц) Цели оценки стоимости компании Внутренние цели Мотивационные схемы оплаты менеджмента и персонала (участие в капитале) Решения по реструктуризаци и компании Выпуск нового капитала Анализ эффективности подразделений, структурных единиц Финансовые решения Изменение структуры капитала

Интересы стейкхолдеров Собственник – выбор варианта распоряжения собственностью

• Опционный")

Подходы к оценке стоимости бизнеса • • • Доходный Затратный Сравнительный (рыночный) • Опционный

с учетом")

Методы оценки стоимости бизнеса Доходный - процедура оценки Доходный стоимости предприятия (бизнеса) с учетом будущих доходов, которые возникнут в результате использования собственности или ее продажи Метод дисконтирования будущих денежных потоков (DCF) Метод экономической прибыли (EVA)

• специального")

Затратный подход Применяется для компаний • некоммерческого сектора (правительственные здания, больницы, др) • специального назначения, • материалоемких и фондоемких производств в целях страхования • ООО, ЗАО (с непрозрачными финансовыми потоками)

Затратный подход анализ активов предприятий , основанный на принципе замещения - стоимость компании определяется исходя из анализа суммы затрат на восстановление или замену активов другими активами со сходными полезными свойствами LЗатратный подход отражает ранее понесенные затраты на создание актива или обязательства и Lне учитывает будущих потоков, генерируемых этими активами или обязательствами Информационная база: • Финансовая отчетность • Информация с рынков аналогичных активов

Сравнительный базируется а выборе сопоставимых объектов, уже проданных")

Методы оценки стоимости бизнеса Сравнительный (рыночный) Сравнительный базируется а выборе сопоставимых объектов, уже проданных на данном рынке. Используется рыночная информация и учитываются действия потенциальных продавцов и покупателей

Методы оценки стоимости бизнеса Опционный - применяется при оценке Опционный компаний, зависящих от переменных, внешних по отношению к компании (т. е. слабо контролируемых) условий Предоставляют возможность изменять и принимать оптимальные решения в будущем в соответствии с поступающей информацией возможность поэтапного осуществления проекта и в случае неудачи выхода из проекта до его завершения с минимизацией потерь

L_2_Org_osnovy_Ots_deyatelnosti.ppt