15. Оценка адекватности модели тенденции.pptx

- Количество слайдов: 35

Оценка адекватности модели тенденции

Оценка адекватности модели тенденции

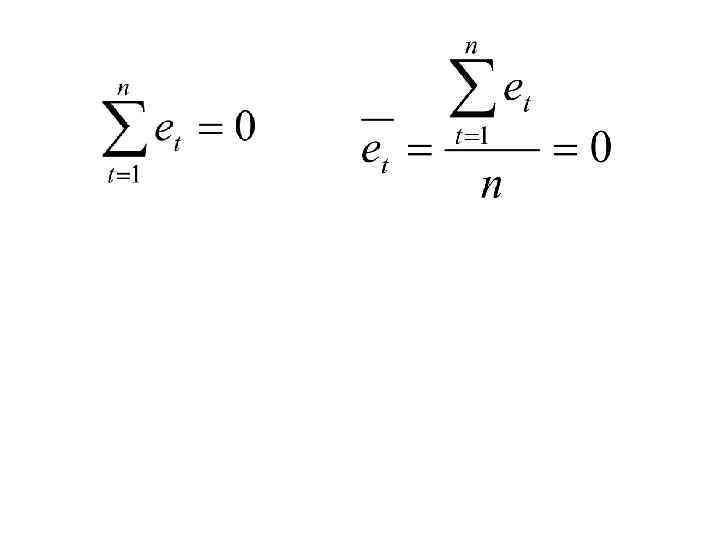

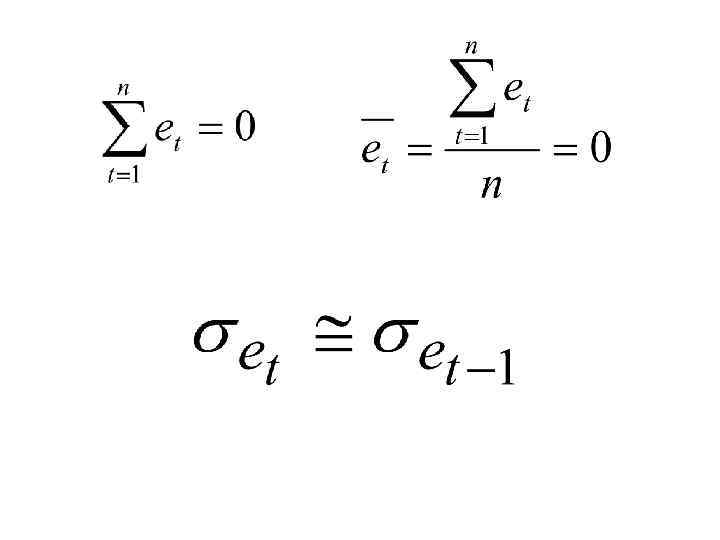

Остатки: • Остаточная сумма квадратов:

Остатки: • Остаточная сумма квадратов:

влияние случайной составляющей: 1 - 2 R

влияние случайной составляющей: 1 - 2 R

• S 2=0, • R 2=1.

• S 2=0, • R 2=1.

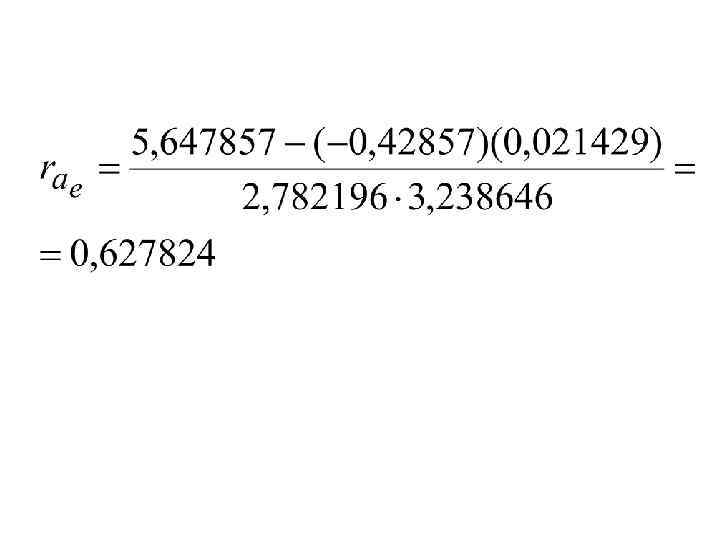

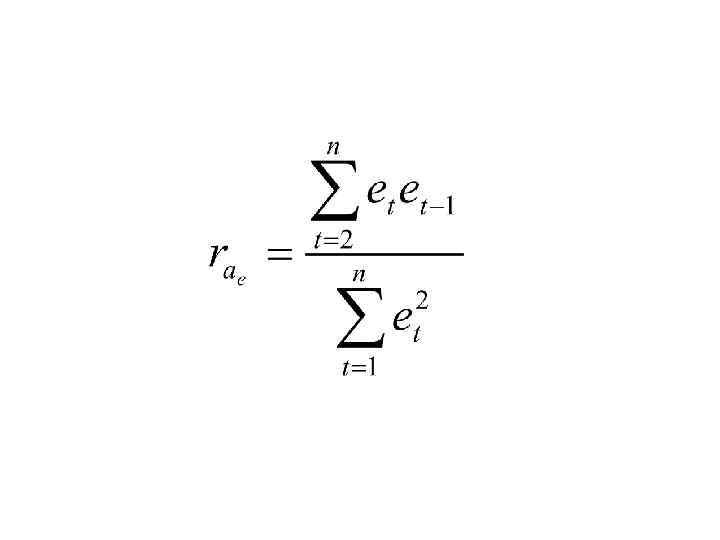

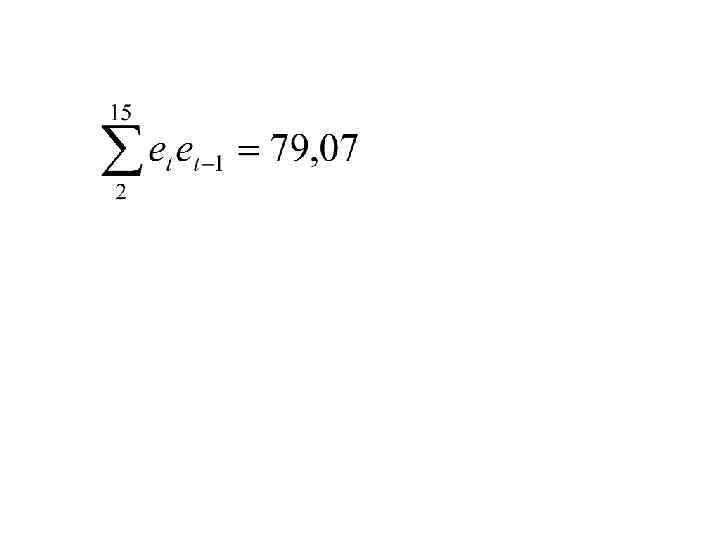

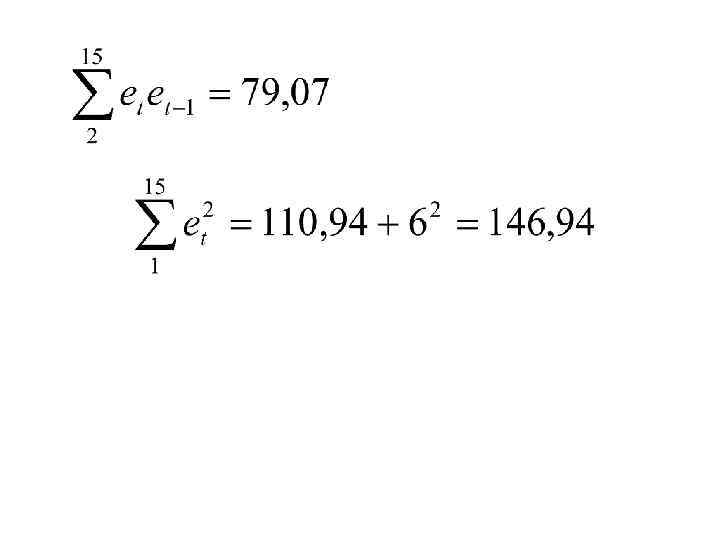

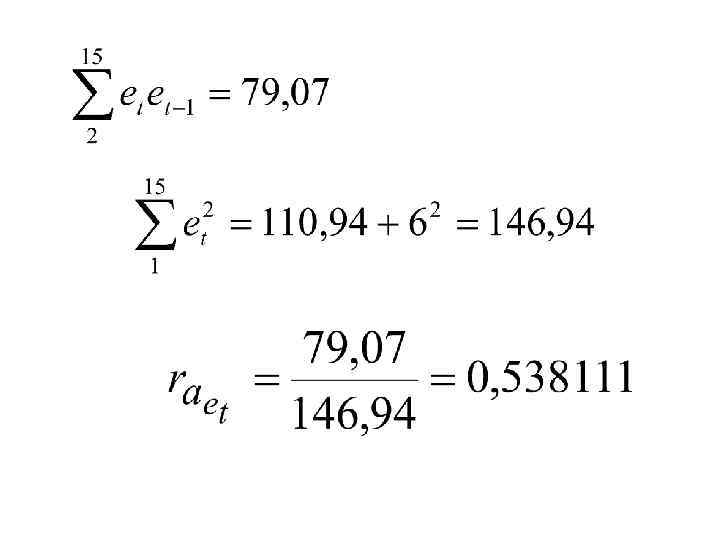

Коэффициент автокорреляции остатков: • где , - остатки текущего периода; • - остатки предыдущего периода

Коэффициент автокорреляции остатков: • где , - остатки текущего периода; • - остатки предыдущего периода

Пример: Динамика численности детей в возрасте от 8 до 13 лет в N-ской области за последние 15 лет характеризуется параболой второй степени: • где - численность детей, тыс. чел. ; • t – 1, 2, 3, …, 15; • R 2 = 0, 967; все параметры уравнения тренда статистически значимы.

Пример: Динамика численности детей в возрасте от 8 до 13 лет в N-ской области за последние 15 лет характеризуется параболой второй степени: • где - численность детей, тыс. чел. ; • t – 1, 2, 3, …, 15; • R 2 = 0, 967; все параметры уравнения тренда статистически значимы.

t 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 Σ еt 6 0, 2 -2, 6 -4 -5 -3, 1 0, 7 2, 8 2, 5 2, 9 3, 3 1, 6 -1, 0 -4 -0, 3 -6* еt-1 еt 2 еt-12 еt-12

t 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 Σ еt 6 0, 2 -2, 6 -4 -5 -3, 1 0, 7 2, 8 2, 5 2, 9 3, 3 1, 6 -1, 0 -4 -0, 3 -6* еt-1 еt 2 еt-12 еt-12

t 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 Σ еt 6 0, 2 -2, 6 -4 -5 -3, 1 0, 7 2, 8 2, 5 2, 9 3, 3 1, 6 -1, 0 -4 -0, 3 -6* еt-1 6 0, 2 -2, 6 -4 -5 -3, 1 0, 7 2, 8 2, 5 2, 9 3, 3 1, 6 -1 -4 0, 3 еt 2 еt-12 еt-12

t 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 Σ еt 6 0, 2 -2, 6 -4 -5 -3, 1 0, 7 2, 8 2, 5 2, 9 3, 3 1, 6 -1, 0 -4 -0, 3 -6* еt-1 6 0, 2 -2, 6 -4 -5 -3, 1 0, 7 2, 8 2, 5 2, 9 3, 3 1, 6 -1 -4 0, 3 еt 2 еt-12 еt-12

t 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 Σ еt 6 0, 2 -2, 6 -4 -5 -3, 1 0, 7 2, 8 2, 5 2, 9 3, 3 1, 6 -1, 0 -4 -0, 3 -6* еt-1 6 0, 2 -2, 6 -4 -5 -3, 1 0, 7 2, 8 2, 5 2, 9 3, 3 1, 6 -1 -4 0, 3 еtеt-1 1, 2 -0, 52 10, 4 20 15, 5 2, 17 1, 96 7 7, 25 9, 57 5, 28 -1, 6 4 1, 2 79, 07 еt 2 0, 04 6, 76 16 25 9, 61 0, 49 7, 84 6, 25 8, 41 10, 89 2, 56 1 16 0, 09 110, 94 еt-12 36 0, 04 6, 76 16 25 9, 61 0, 49 7, 84 6, 25 8, 41 10, 89 2, 56 1 16 146, 85

t 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 Σ еt 6 0, 2 -2, 6 -4 -5 -3, 1 0, 7 2, 8 2, 5 2, 9 3, 3 1, 6 -1, 0 -4 -0, 3 -6* еt-1 6 0, 2 -2, 6 -4 -5 -3, 1 0, 7 2, 8 2, 5 2, 9 3, 3 1, 6 -1 -4 0, 3 еtеt-1 1, 2 -0, 52 10, 4 20 15, 5 2, 17 1, 96 7 7, 25 9, 57 5, 28 -1, 6 4 1, 2 79, 07 еt 2 0, 04 6, 76 16 25 9, 61 0, 49 7, 84 6, 25 8, 41 10, 89 2, 56 1 16 0, 09 110, 94 еt-12 36 0, 04 6, 76 16 25 9, 61 0, 49 7, 84 6, 25 8, 41 10, 89 2, 56 1 16 146, 85

, , ,

, , ,

, , ,

, , ,

, , ,

, , ,

, .

, .

, .

, .

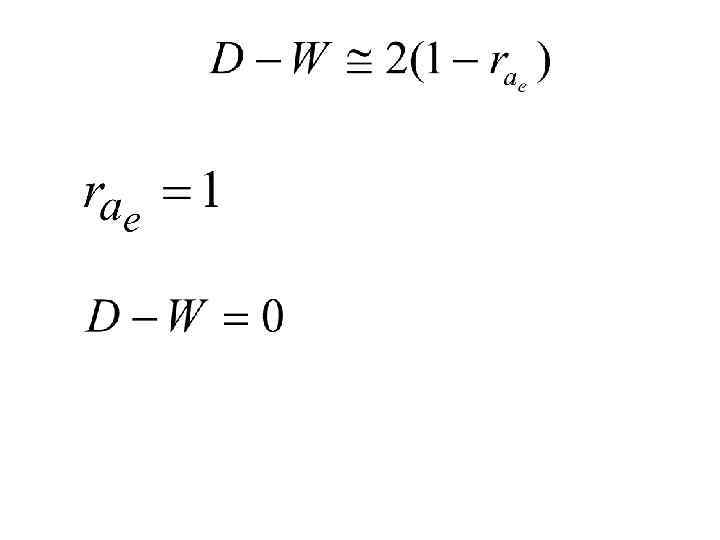

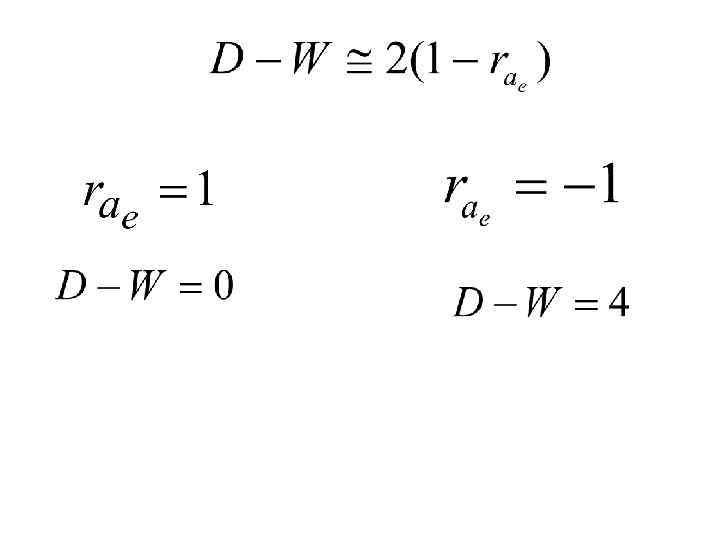

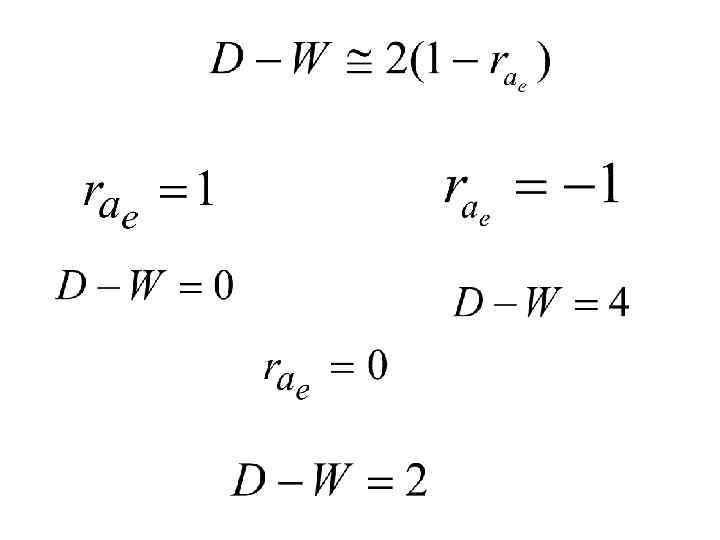

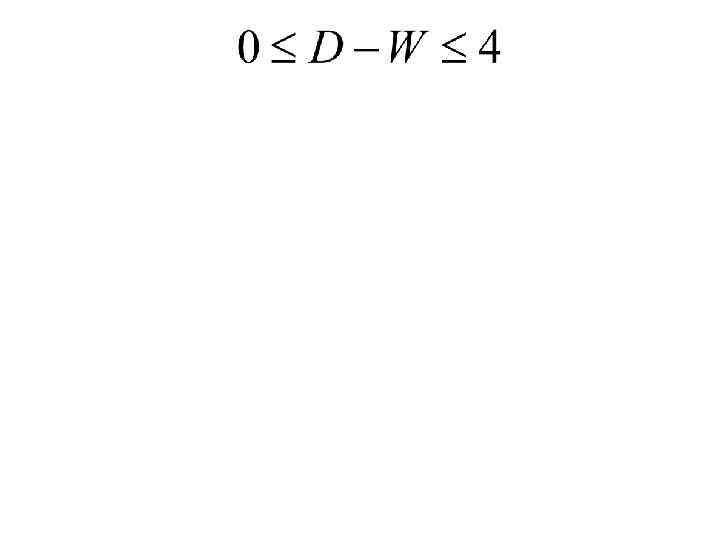

Критерий Дарбина-Уотсона:

Критерий Дарбина-Уотсона:

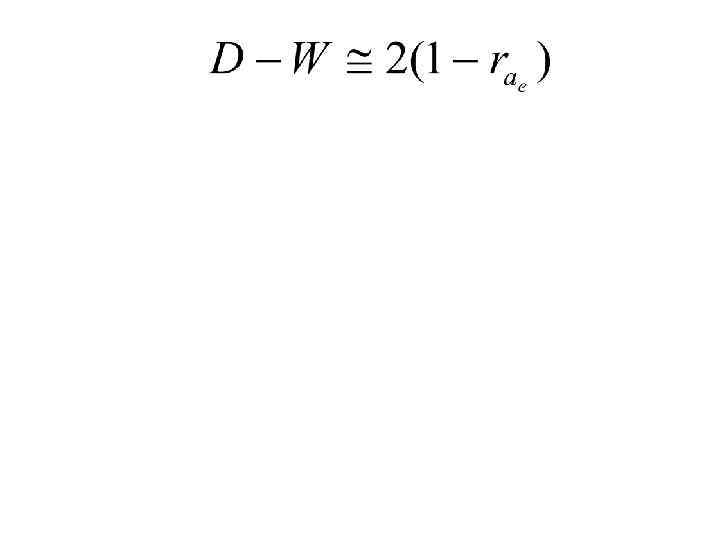

Связь критерия Дарбина-Уотсона и коэффициента автокорреляции остатков

Связь критерия Дарбина-Уотсона и коэффициента автокорреляции остатков

• m параметров при t в") • число наблюдений n (длина динамического ряда) • m параметров при t в уравнении тренда

• число наблюдений n (длина динамического ряда) • m параметров при t в уравнении тренда

• m параметров при t в") • число наблюдений n (длина динамического ряда) • m параметров при t в уравнении тренда • установлены при 5%-ом уровне значимости • верхняя (u – upper) и нижняя (ℓ ‑ low) границы критерия.

• число наблюдений n (длина динамического ряда) • m параметров при t в уравнении тренда • установлены при 5%-ом уровне значимости • верхняя (u – upper) и нижняя (ℓ ‑ low) границы критерия.

Есть положительная автокорреляция остатков 0 Зона неопределенности Автокорреляция в остатках отсутствует 2 Зона неопределенности Есть отрицательная автокорреляция 4

Есть положительная автокорреляция остатков 0 Зона неопределенности Автокорреляция в остатках отсутствует 2 Зона неопределенности Есть отрицательная автокорреляция 4

Пример

Пример

Пример

Пример

Пример

Пример

Есть положительная автокорреляция остатков 0 Зона неопределенности Автокорреляция в остатках отсутствует 2 Зона неопределенности Есть отрицательная автокорреляция 4

Есть положительная автокорреляция остатков 0 Зона неопределенности Автокорреляция в остатках отсутствует 2 Зона неопределенности Есть отрицательная автокорреляция 4