Налоги начало 2013.ppt

- Количество слайдов: 54

Общие теории налогообложения

Функции налогообложения Фискальная изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны и части непроизводственной сферы, которая не имеет собств. источников доходов (учреждения культуры, библиотеки, архивы и др. ), либо они недостаточны для обеспечения должного уровня развития (фундаментальная наука, театры, музеи и т. п. ). Регулирующая маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводят одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем. Социальная налогообложение направлено на исполнение государством его социальной функции по выравниванию уровня жизни, обеспечению минимальных социальных стандартов и т. д. Контрольная возможность отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах, оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, появляется необходимость изменений в налоговой системе.

Основные признаки налога П Р И З Н А К И 1 2 отношение власти и подчинения смена собственника Н А Л О Г А 3 безвозвратность и безвозмездность Субъект налога не может отказаться от выполнения возложенной на него обязанности уплаты налога в бюджет. При невыполнении обязательств применяются соответствующие санкции (штраф, лишение свободы и др. ). С помощью налогов доля частной собственности (в денежной форме) становится государственной, при этом образуется централизованный денежный фонд бюджетный фонд. Налоги поступают только в бюджетный фонд, в котором обезличиваются. Налог никогда не возвращается плательщику налога, и последний при этом не получает ничего взамен: ни права участия в каких-либо хозяйственных операциях, ни права пользования материальными и нематериальными объектами, ни права какоголибо действия (ввоза, вывоза товаров), ни документа. Этот признак отличает налоги от пошлин и сборов (субъект пошлины получает право на осуществление каких-либо хозяйственных операций (вывоз, ввоз товаров), субъект сборов получает какое-либо свидетельство, документ).

НАЛОГ это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Обязательность Свойства налога Индивидуальная безвозмездность Законность ограничения права собственности Публичность цели взимания

СБОР это Свойства сбора обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий) Индивидуальная возмездность Условие доступа к публичным услугам или выдачи разрешений (лицензий)

патентные пошлины виды фискальных сборов консульские сборы за предоставление информации, сведений, документов сборы за проведение экспертиз регистрационные сборы за выдачу регистрационных свидетельств участникам особой экономической зоны лицензионные сборы за действия организаций технической инвентаризации по паспортизации и плановой технической инвентаризации сборы за рассмотрение разногласий, возникающих между органами исполнительной власти в области государственного регулирования тарифов, организациями, осуществляющими регулируемые виды деятельности, и потребителями

лицензионные сборы за выдачу лицензий на осуществление видов деятельности по производству и обороту этилового спирта, алкогольной и спиртосодержащей продукции сборы за выдачу лицензий на осуществление деятельности в области оказания услуг связи

сборы за предоставление информации, сведений, документов сборы за предоставление информации о зарегистрированных правах на недвижимое имущество и сделок с ним за выдачу копий и иных документов, совершенных в простой письменной форме сборы за предоставление содержащихся в государственных реестрах физических и юридических лиц сведений и документов, а также за действия, связанные с предоставлением справки регистрирующим органом о соответствии или несоответствии изложенных в запросе сведений сведениям, содержащимся в государственных реестрах плата за предоставление налоговыми органами сведений, содержащихся в Едином государственном реестре налогоплательщиков плата, взимаемая с физических и юридических лиц за предоставление сведений и документов, содержащихся в информационной системе обеспечения градостроительной деятельности сборы за предоставление информации о недрах плата за предоставление Федеральной службой земельного кадастра России и ее территориальными органами сведений государственного земельного кадастра заинтересованным лицам

сборы за проведение экспертиз за проведение государственной экологической экспертизы за проведение государственной экспертизы градостроительной документации за проведение государственной экспертизы запасов полезных ископаемых, геологической, экономической и экологической информации

")

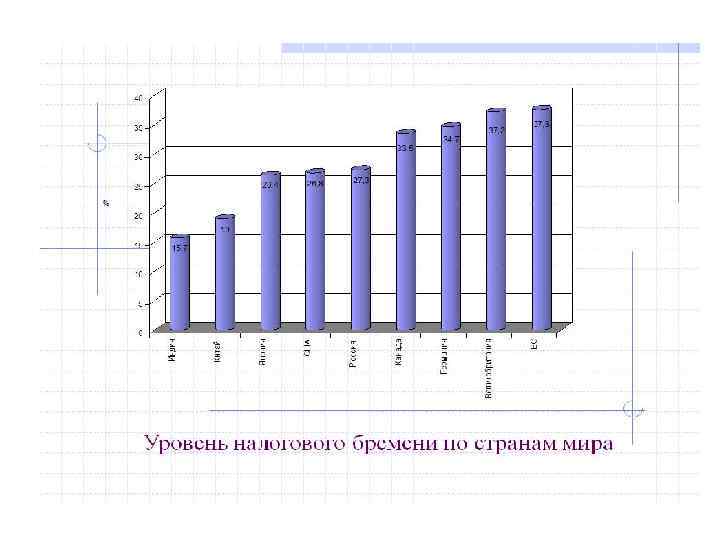

Принципы налогообложения Адама Смита (2 -я глава 5 книги «Богатства народов. . » ) I. Равенство налогоплательщиков (величина налогов должна быть пропорциональна возможностям налогоплательщиков) II. Определенность налогов (сумма налога, порядок и сроки уплаты должны быть однозначно определены и ясны) III. Удобство для уплаты IV. Эффективность (минимизация отрицательных эффектов налогообложения)

Кривая Лаффера

Совокупная налоговая нагрузка предприятия НН – налоговая нагрузка НП – налоговые платежи В – выручка от реализации товаров (работ, услуг) ПД – прочие доходы

Иерархия актов, регулирующих налоговые отношения в российской в Российской Федерации Конституция Международные договоры Налоговый кодекс Федеральные законы Законодательство субъектов Российской Федерации Нормативные правовые акты представительных органов местного самоуправления

Примерная структура доходной части федерального бюджета Российской Федерации. Доходы Федерального бюджета РФ НДС НАЛОГ НА ПРИБЫЛЬ АКЦИЗЫ Доходы от имущества, находящегося в государственной и муниципальной собственности Доходы от внешнеэкономической деятельности НДПИ Доходы от оказания платных услуг и компенсации затрат государства НДФЛ Доходы от продажи материальных и нематериальных ценностей ПРОЧИЕ НАЛОГИ И СБОРЫ Прочие неналоговые доходы

РЕАЛИЗУЕМАЯ СХЕМА НАЛОГОВОЙ СИСТЕМЫ В РФ

ЖЕЛАТЕЛЬНАЯ СХЕМА

Субъекты налоговых правоотношений Участники налоговых правоотношений Хозяйствующие субъекты Государственные органы Организации и физические лица Налоговые органы Таможенные органы Налогоплательщики Могут участвовать в налоговых правоотношениях через законных и уполномоченных представителей Налоговые агенты Органы государственных внебюджетных фондов Финансовые органы

КЛАССИФИКАЦИЯ ФИСКАЛЬНЫХ ПЛАТЕЖЕЙ 1. по укрупненным видам налоговых платежей 2. по форме платежа 3. по способам обложения и взимания (по возможности переложения налогового бремени или по укрупненным объектам налогообложения) 4. по элементам налогового платежа 5. по продолжительности действия налога 6. по способу определения налоговых обязательств 7. по характеру отражения в Системе национальных счетов 8. по порядку введения 9. по отношению к уровням государственной власти 10. по бухгалтерским источникам уплаты

КЛАССИФИКАЦИЯ ФИСКАЛЬНЫХ ПЛАТЕЖЕЙ 1. ПО УКРУПНЁННЫМ ВИДАМ НАЛОГОВЫХ ПЛАТЕЖЕЙ Сборы Собственно налоги Пошлины государственные таможенные

КЛАССИФИКАЦИЯ ФИСКАЛЬНЫХ ПЛАТЕЖЕЙ 2. По форме платежа Натуральные Денежные

КЛАССИФИКАЦИЯ ФИСКАЛЬНЫХ ПЛАТЕЖЕЙ 3. По способам обложения и взимания (по возможности переложения налогового бремени или по укрупненным объектам налогообложения) Прямые (на доходы и имущество) Реальные (на имущество) Подоходные (на доходы) Косвенные (на приобретение и расходы) Акцизы имущественные Фискальные монополии универсальные Таможенные пошлины

КЛАССИФИКАЦИЯ ФИСКАЛЬНЫХ ПЛАТЕЖЕЙ 4. ПО ЭЛЕМЕНТАМ НАЛОГА По субъектам налогообложения Налоги с юридических лиц Налоги с физических лиц Смешанные налоги Налоги с субъектов малого предпринима тельства По объектам налогообложения на доходы (прибыль) поимущественные ресурсные (рентные) на потребление социальные с остальных видов деятельности По видам налоговых ставок и методам их начисления пропорциональные/ равные прогрессивные/ регрессивные ступенчатые/ твёрдые адвалорные (процентные)/ кратные По способу начисления и взимания исчисляемые и взимаемые после получения дохода (декларативные) По способу уплаты По порядку и срокам уплаты безналич ные единовре менные (разовые) наличные исчисляемые и взимаемые по кадастру взимаемые до или в момент получения дохода ( «у источника выплат» ) регулярные (по налоговым (отчетным) периодам) авансовые фактические взимаемые в момент расходования доходов взимаемые в момент потребления или использования имущества

разовые (нерегулярные) сезонные")

КЛАССИФИКАЦИЯ ФИСКАЛЬНЫХ ПЛАТЕЖЕЙ 5. По продолжительности чрезвычайные систематические (регулярные) разовые (нерегулярные) сезонные

раскладочные окладные (количественные)")

КЛАССИФИКАЦИЯ ФИСКАЛЬНЫХ ПЛАТЕЖЕЙ 6. По способу определения налоговых обязательств (фискальному механизму) раскладочные окладные (количественные)

налоги на производство")

7. По характеру отражения в системе национальных счетов (в структуре ВВП) налоги на производство и импорт (косвенные) на продукты и импорт другие налоги на производство налоги, уплачиваемые с доходов (прямые) на прибыль и доходы другие личные налоги

КЛАССИФИКАЦИЯ ФИСКАЛЬНЫХ ПЛАТЕЖЕЙ 8. По порядку ведения обязательные факультативные

КЛАССИФИКАЦИЯ ФИСКАЛЬНЫХ ПЛАТЕЖЕЙ 9. По отношению к органам государственной власти, в части: местные региональные федеральные компетенции и введении в действие поступления в бюджеты разных уровней Закреп лённые (собств енные) Регули рующие назначения (по отношению к государственным расходам) абстракт ные (общие) Целевые (специальные)

КЛАССИФИКАЦИЯ ФИСКАЛЬНЫХ ПЛАТЕЖЕЙ 10. По бухгалтерским источникам уплаты налоги с выручки от реализации налоги, относимые на себестоимо сть продукции налоги на оплату труда налоги, относимые на финансовый результат налоги с валовой прибыли налоги с чистой прибыли

К Л С С И A И К А Ц И Н Н Ы Е П Р И З Н А К И Н А Л О Г О В Субъект налога Физические лица, Юридические лица Объект налогообложения Вид ставки Способ обложения Выручка от продаж; Себестоимость; Заработная плата; Индивидуальный доход; Прибыль Источник уплаты Назначение Операции по реализации; Имущество; Прибыль; Себестоимость реализованной продукции, Доход, Средства потребления Пропорциональные; Прогрессивные; Регрессивные; Твердые; Процентные (адвалорные); Комбинированные Кадастровый; Декларационный; У источника выплаты дохода Общие; Целевые Принадлежность к уровням власти и управления Федеральные; Региональные; Местные Право использования сумм налоговых поступлений Возможность переложения Закрепленные; Регулирующие Прямые; Косвенные

органов субъектов РФ и представительных органов самоуправления в области налогообложения (за")

Компетенция законодательных (представительных) органов субъектов РФ и представительных органов самоуправления в области налогообложения (за исключением городов федерального значения Москва и Санкт-Петербург) Представительные органы местного самоуправления Законодательные (представительные) органы власти субъектов РФ Устанавливает и вводит в действие обязательные на данной территории Региональные налоги Местные налоги Предусмотренные Налоговым кодексом При установлении налога определяются следующие элементы Порядок и сроки уплаты налога Ставки налога В пределах, установленных Налоговым кодексом

Характеристика Территория действия Федеральные налоги и сборы Вся территория РФ Региональные налоги Местные налоги Территория субъекта РФ Территория муниципального образования Налоговый кодекс Введение в действие и прекращение действия Закон Тюменской области «О налоге на имущество организаций» www. zakon 72. info/noframe/law? d&nd=966308989&prev. Doc=9663 08990 Закон Тюменской области от 19 ноября 2002 г. N 93 "О транспортном налоге" Налоги и сборы 1. налог на добавленную стоимость (НДС); 2. акцизы; 3. налог на доходы физических лиц (НДФЛ); 4. налог на прибыль организаций; 5. налог на добычу полезных ископаемых (НДПИ); 6. водный налог; 7. сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; Решение Тюменской городской думы от 25. 11. 2005 № 259 "О положении о местных налогах города Тюмени"» 1. налог на имущество 1. земельный налог; организаций; 2. налог на имущество 2. налог на игорный бизнес; физических лиц. 3. транспортный налог.

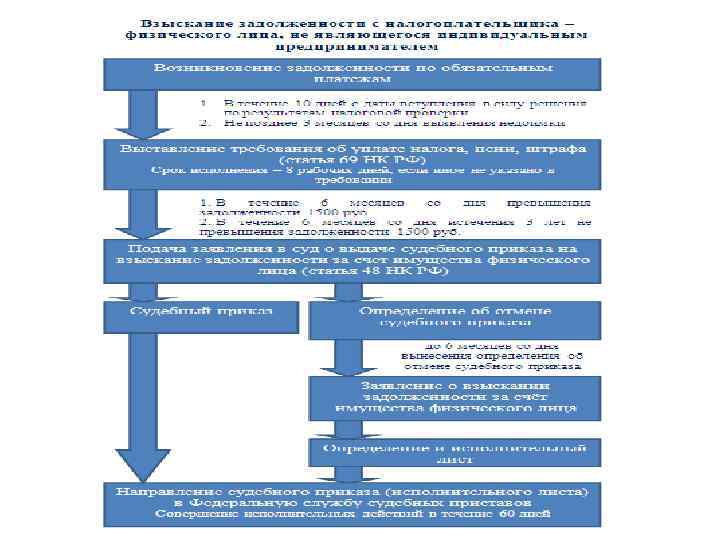

Обеспечение уплаты налогов В случае неуплаты или неполной уплаты налога в установленный срок обязанность по уплате налога исполняется принудительно путем обращения взыскания на денежные средства налогоплательщика или налогового агента на счетах в банках (п. 1 ст. 46 НК). При недостаточности или отсутствии денежных средств на счетах налогоплательщика или налогового агента или отсутствии информации о счетах налогоплательщика и налогового агента налоговый орган вправе взыскать налог за счет иного имущества налогоплательщика или налогового агента (п. 7 ст. 46 НК). Исполнение обязанности по уплате налогов и сборов может обеспечиваться следующими способами: залогом имущества, поручительством, пеней, приостановлением операций по счетам в банке и наложением ареста на имущество налогоплательщика (п. 1 ст. 72 НК). Возврат суммы излишне уплаченного налога производится за счет средств бюджета (внебюджетного фонда), в который произошла переплата, в течение одного месяца со дня подачи заявления о возврате, если иное не установлено настоящим Кодексом (п. 9 ст. 78 НК)

П Р А В А Н А Л О Г О П Л А Т Е Л Ь Щ И К А Получать от налоговых органов бесплатную информацию о налогах и сборах Использовать налоговые льготы Получать отсрочку, рассрочку, налоговый кредит На своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов Представлять свои интересы в налоговых правоотношениях Представлять налоговым органам пояснения по исчислению и уплате налогов Присутствовать при проведении выездной налоговой проверки Получать копии акта налоговой проверки и решений налоговых органов, а также требования об уплате налога Требовать от налоговых органов соблюдения законодательства Не выполнять неправомерные акты и требования налоговых органов Обжаловать решения налоговых органов Требовать соблюдения налоговой тайны Требовать возмещения убытков, причиненных незаконными решениями или действиями налоговых органов

О Б Я З А Н О С Т И Н А Л О Г О П Л А Т Е Л Ь Щ И К А Уплачивать налоги Встать на учет в налоговых органах Вести в учет доходов (расходов) и объектов налогообложения Представлять в налоговый орган налоговые декларации, а также информацию и документы, необходимые для исчисления и уплаты налогов Выполнять требования налогового органа об устранении нарушений налогового законодательства В течение четырех лет сохранить данные бух. учета и документов, необходимых для исчисления и уплаты налогов Письменно сообщать в налоговый орган по месту учета: в трехдневный срок о прекращении своей деятельности, объявлении несостоятельности (банкротства), ликвидации или реорганизации в пятидневный срок об открытии или закрытии счетов в десятидневный срок об изменении своего местонахождения в месячный срок об участии в российских и иностранных организациях, а также о создании на территории страны обособленных подразделений Нести другие обязанности в соответствии с налоговым законодательством

Специальные налоговые режимы особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени, применяемый в случаях и в порядке, установленных НК РФ и принимаемыми в соответствии с ним федеральными законами. Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог ЕСХН) Упрощенная система налогообложения (УСН) Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) Патентная система налогообложения (ПНО)

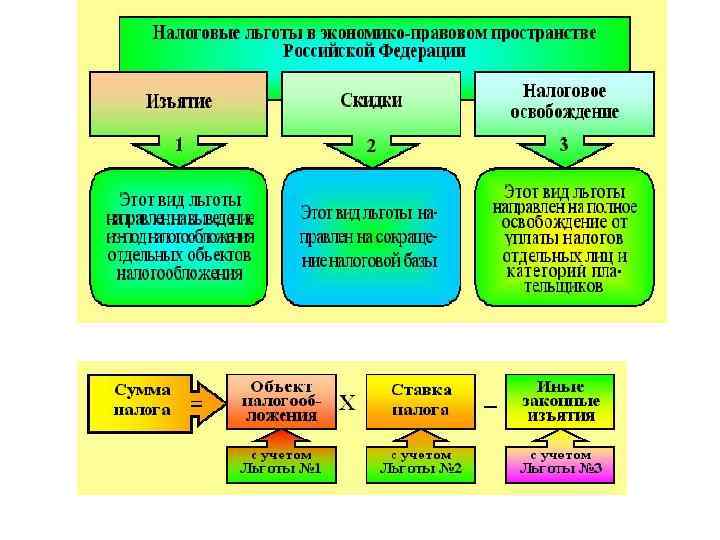

Льготы по налогам и сборам Виды Освобождение от уплаты налогов Уплата налога в меньшем размере Отсрочка (рассрочка) налогового платежа изменение срока уплаты налога на срок от 1 до 6 месяцев с единовременной уплатой суммы задолженности. изменение срока уплаты налога на срок от трех месяцев до одного года Налоговый кредит Формы Понижение ставки Вычеты из налоговой базы Скидки при определении налоговой базы Изъятия Необлагаемый минимум Отсрочка (рассрочка) налогового платежа Инвестиционный налоговый кредит НОРМЫ ЗАКОНОДАТЕЛЬСТВА о налогах и сборах Определяют основания, порядок и условия применения льгот Не могут носить индивидуального характера НАЛОГОПЛАТЕЛЬЩИК ИМЕЕТ ПРАВО 1 2 Отказаться от применения льготы (если иное не предусмотрено) Переносить ее использование на один или несколько налоговых периодов (если иное не предусмотрено) привилегии, позволяющие уменьшать налоговую базу. законодательно установленная налоговая льгота, направленная на уменьшение налоговой базы выведение из-под налогообложения отдельных предметов (объектов) налогообложения минимальный доход, не облагаемый налогом изменение срока уплаты налога, при котором организации предоставляется возможность в течение определенного срока и в определенных пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов

Не имеют обратной силы акты законодательства: устанавливающие новые налоги повышающие налоговые ставки устанавливающие или отягчающие ответственность за нарушения - устанавливающие новые обязанности или иным образом ухудшающие положение налогоплательщика Имеют обратную силу акты: устраняющие или смягчающие ответственность за нарушения устанавливающие дополнительные гарантии прав налогоплательщиков Могут иметь обратную силу акты (если в них это прямо предусмотрено): отменяющие налоги и сборы снижающие ставки налогов устраняющие обязанности налогоплательщиков или иным образом улучшающие их положение

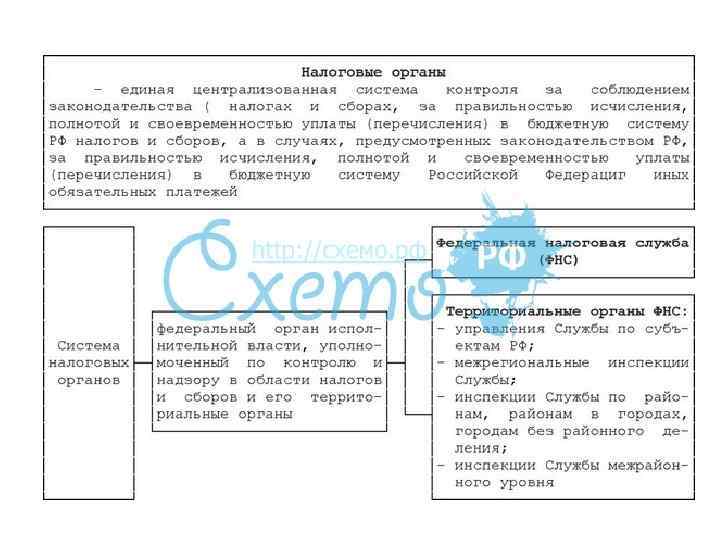

Ответственность налоговых органов права Требовать от налогоплательщика пояснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов - Приостанавливать операции по счетам налогоплательщиков в банках и налагать арест на их имущество - Осматривать (обследовать) любые помещения и территории, используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения проводить инвентаризацию имущества - Проводить налоговые проверки и производить при их проведении выемку документов, свидетельствующих о совершении налоговых правонарушений, в случаях, когда есть достаточные основания полагать, что эти документы будут уничтожены, сокрыты, изменены или заменены - Взыскивать недоимки по налогам и сборам, а также пени обязанности - Вести учет налогоплательщиков - Информировать налогоплательщиков о действующих налогах и сборах, представлять формы установленной отчетности и разъяснять порядок их заполнения, давать разъяснения о порядке исчисления и уплаты налогов и сборов - Осуществлять возврат или зачет излишне уплаченных или излишне взысканных налогов, пеней и штрафов

1. Грубое нарушение организацией правил учета доходов и (или)")

Налоговые правонарушения (раздел VI НК) 1. Грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода при отсутствии признаков налогового правонарушения, предусмотренного пунктом 2 настоящей статьи, влечет взыскание штрафа в размере пяти тысяч рублей. 2. Те же деяния, если они совершены в течение более одного налогового периода влекут взыскание штрафа в размере пятнадцати тысяч рублей. 3. Те же деяния, если они повлекли занижение налоговой базы, влекут взыскание штрафа в размере десяти процентов от суммы неуплаченного налога, но не менее пятнадцати тысяч рублей. (ст. 120 НК) 1. Неуплата или неполная уплата сумм налога (сбора) в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия) влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога (сбора). 3. Деяния, предусмотренные пунктом 1 настоящей статьи, совершенные умышленно влекут взыскание штрафа в размере 40 процентов от неуплаченных сумм налога (сбора). (ст. 122 НК)

сборов физического лица (статья 198 УК РФ) 1.")

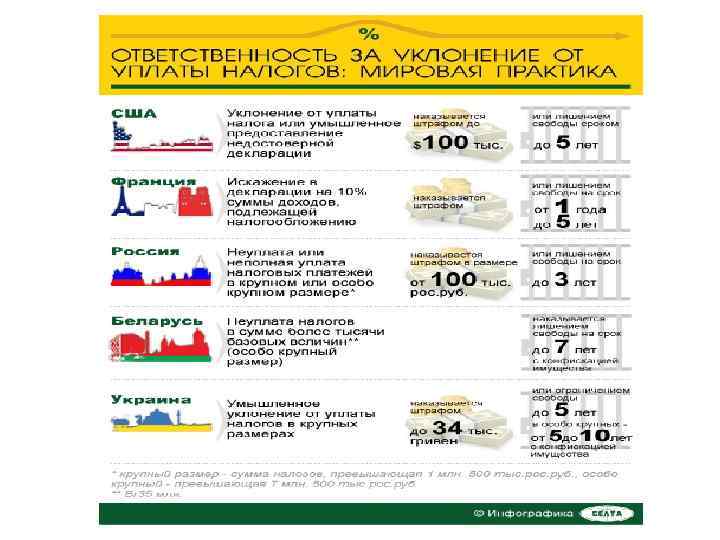

Уклонение от уплаты налогов и (или) сборов физического лица (статья 198 УК РФ) 1. Уклонение от уплаты налогов и (или) сборов с физического лица путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений, совершенное в крупном размере, наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо арестом на срок от четырех до шести месяцев, либо лишением свободы на срок до одного года. 2. То же деяние, совершенное в особо крупном размере, - наказывается штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от восемнадцати месяцев до трех лет либо лишением свободы на срок до трех лет. Крупный размер (ч. 1 ст. 198 УК РФ) Особо крупный размер (ч. 2 ст. 198 УК РФ) 600. 000 рублей в пределах 3 финансовых лет подряд, если эта сумма превышает 10% подлежащих уплате сумм налогов и (или) сборов. 3. 000 рублей в пределах 3 финансовых лет подряд, если эта сумма превышает 20% подлежащих уплате сумм налогов и (или) сборов. либо превышающая 1. 800. 000 рублей. либо превышающая 9. 000 рублей.

сборов с организации (статья 199 УК РФ) 1.")

Уклонение от уплаты налогов и (или) сборов с организации (статья 199 УК РФ) 1. Уклонение от уплаты налогов и (или) сборов с организации путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений, совершенное в крупном размере, - наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо арестом на срок от четырех до шести месяцев, либо лишением свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового. 2. То же деяние, совершенное: а) группой лиц по предварительному сговору; б) в особо крупном размере, - наказывается штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет либо лишением свободы на срок до шести лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового. Примечание. Крупным размером признается сумма налогов и (или) сборов, составляющая за период в пределах трех финансовых лет подряд более 2 мил. рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 10 % подлежащих уплате сумм налогов и (или) сборов, либо превышающая 6 мил. рублей, а особо крупным размером — сумма, составляющая за период в пределах трех финансовых лет подряд более 10 мил. рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 20 % подлежащих уплате сумм налогов и (или) сборов, либо превышающая 30 мил. рублей.

КОНЕЦ ЛЕКЦИИ!

Налоги начало 2013.ppt