ПСО Лекция Общая характеристика пенсионной системы (1).ppt

- Количество слайдов: 68

Общая характеристика пенсионной системы России. Размеры страховых пенсий План лекции: Виды пенсий Пенсионные реформы 2002, 2010, 2015 года Накопительный компонент Пенсионная формула

•")

Виды пенсий в России Государственные пенсии Страховые пенсии • по старости (СПп. С) • досрочные • по инвалидности (СПп. И) • по случаю потери кормильца (СПп. ПК) Накопительная пенсия • Де-факто дополнительная к СПп. С в ряде случаев. Возможен вариант – замена на единовременную выплату. • По старости (ГПп. С) • По инвалидности (ГПп. И) • По случаю потери кормильца (ГПп. ПК) • За выслугу лет (Пз. ВЛ) • Социальные (Соц. П) • Дополнительное государственное пенсионное обеспечение (ДГПО)

отличие страховых (ранее трудовых) пенсий от")

Виды пенсий в России Ключевое (но не единственное) отличие страховых (ранее трудовых) пенсий от государственных – это источник их финансирования. Если государственные пенсии по Федеральному закону «О государственном пенсионном обеспечении в РФ» финансируются исключительно из федерального бюджета, то страховые пенсии в первую очередь связаны со страховыми взносами по обязательному пенсионному страхованию и финансируются по смешанному, преимущественно условно страховому принципу.

Виды пенсий в России Государственные пенсии: Закон РФ от 12. 02. 1993 N 4468 -1 "О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовноисполнительной системы, и их семей" Федеральный закон от 15. 12. 2001 N 166 -ФЗ "О государственном пенсионном обеспечении в Российской Федерации « Иные законы

- граждане, пострадавшие")

Виды пенсий в России Государственные пенсии • По старости (ГПп. С) - граждане, пострадавшие в результате радиационных или техногенных катастроф • По инвалидности (ГПп. И) - военнослужащие; участники ВОВ; «блокадники» ; граждане, пострадавшие в результате радиационных или техногенных катастроф; граждане из числа космонавтов • По случаю потери кормильца (ГПп. ПК) – семьи военнослужащих; семьи граждан, пострадавших в результате радиационных или техногенных катастроф; семьи граждан из числа космонавтов • За выслугу лет (Пз. ВЛ) – федер. госуд. гражданские служащие; военнослужащие; граждане из числа космонавтов; граждане из числа работников летно-испытательного состава • Социальные (Соц. П) – нетрудоспособные (в т. ч. дети-инвалиды и т. д. ) • Дополнительное государственное пенсионное обеспечение (ДГПО) – депутаты, Герои России, олимпийские чемпионы и т. д.

Виды пенсий в России

Виды пенсий в России Общая численность пенсионеров в России к концу 2014 года составляет 41, 3 млн. человек.

Рост страховых пенсий – 39, 1 млн. пенсионеров индексация 2014 год, всего - 8, 3% • 1 февраля – 6, 5% • 1 апреля – 1, 7% индексация 2015 год: 1 февраля – 7, 5% 9, 8% Индексация по фактической инфляции

Рост социальных пенсий – 2, 9 млн. пенсионеров индексация 2014 год • 1 апреля – 17, 1% индексация 2015 год • 1 апреля – 11, 9% по индексу роста ПМП за 2014 год + 931 руб. 12, 3% + 1 118 руб. 17, 3% + 528 руб. 8, 9% + 712 руб. 13, 7% 12, 3% Индексация по фактическому росту ПМП

Уровень материального обеспечения отдельных категорий ветеранов Великой Отечественной войны

Пенсионные реформы 2002, 2010, 2015 года С 2002 – Федеральный закон от 15. 12. 2001 N 167 -ФЗ "Об обязательном пенсионном страховании в Российской Федерации" Федеральный закон от 17. 12. 2001 N 173 -ФЗ "О трудовых пенсиях в Российской Федерации" Федеральный закон от 15. 12. 2001 N 166 -ФЗ "О государственном пенсионном обеспечении в Российской Федерации" С 2010 – изменения в вышеуказанные законы, в ФЗ «О государственной социальной помощи» и в Федеральный закон от 24. 07. 2009 N 212 -ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" С 2015 – Федеральный закон от 28. 12. 2013 N 400 -ФЗ "О страховых пенсиях" Федеральный закон от 28. 12. 2013 N 424 -ФЗ "О накопительной пенсии"

Пенсионная реформа 2002 года С 1 января 2002 г. в России проведена пенсионная реформа на основе таких федеральных законов как «Об обязательном пенсионном страховании в РФ» , «О государственном пенсионном обеспечении в РФ» и «О трудовых пенсиях в РФ» Практически полностью упразднена распределительная пенсионная система, базирующаяся на принципах обязательного социального страхования и охватывающая застрахованных и их семьи Вместо распределительной пенсионной системы введена обязательная индивидуально накопительная пенсионная система

Пенсионная реформа 2002 года По системе трудовых пенсий сумма пенсионных выплат каждому застрахованному фактически не может превышать суммы страховых взносов, учтенных на его индивидуальном лицевом счете (ИЛС). Это означает, что система обязательного социального страхования из системы коллективной, солидарной защиты превратилась в свой антипод – систему индивидуальной защиты и как следствие этого – трудовые пенсии исключены из числа государственных пенсий. Введение пенсионного капитала и пенсионных накоплений

Персонифицированы Отражены на индивидуальном лицевом")

Сходство и разница ПК и ПН Пенсионные накопления (ПН) Персонифицированы Отражены на индивидуальном лицевом счете в ПФР Отражены в специальной части ИЛС Не расходуются на пенсии ныне живущих пенсионеров Изымаются на десятилетия из пенсионной системы Инвестируются в финансовые инструменты Покупательная способность не гарантируется Копятся как «живые» деньги Пенсионный капитал (ПК) Отражен в общей части ИЛС Расходуется «с колес» на страховые части ныне живущих пенсионеров. Копится «виртуально»

– это учитываемая в определенном порядке в общей")

ПЕНСИОННЫЙ КАПИТАЛ Расчетный пенсионный капитал (ПК) – это учитываемая в определенном порядке в общей части ИЛС общая сумма страховых взносов и иных поступлений в Пенсионный фонд РФ за застрахованное лицо и пенсионные права в денежном выражении, приобретенные до 01. 2002 (конвертируются по ст. 30 Закона о ТП + «валоризация» ), которая является базой для определения размера страховой части трудовой пенсии. Для лиц, работавших до 01. 2002 года, он будет состоять из суммы двух капиталов – реального, накопленного после 01. 2002 года, и конвертационного (по показателям работы до 01. 2002 + «валоризация» )

- это всего лишь способ оценки пенсионных прав, превращения их")

ПЕНСИОННЫЙ КАПИТАЛ Конвертация (преобразование) - это всего лишь способ оценки пенсионных прав, превращения их в расчетный пенсионный капитал, который является базой для определения размера страховой части трудовой пенсии. Величина такого пенсионного капитала не есть эквивалент суммы уплаченных страховых взносов в ПФР до 1 января 2002 г. Никто не считает, сколько уплачено до 1 января 2002 г. страховых взносов. Пенсионный капитал определяется условно, расчетным путем. Он буквально подгоняется под размер той пенсии, которая полагалась бы гражданину по старым правилам, если бы он был пенсионером к 1 января 2002 г. Оценка пенсионных прав застрахованных лиц по состоянию на 1 января 2002 года производится органами, осуществляющими пенсионное обеспечение, одновременно с назначением им трудовой пенсии, но не позднее 1 января 2013 года.

Расходы на цели")

Пенсионная реформа 2010 года Возврат к страховым взносам (отказ от ЕСН) Расходы на цели пенсионного обеспечения в 2010 году составили 4, 4 трлн. рублей, или 10% ВВП Введение доплат неработающим пенсионерам до прожиточного минимума в регионе «Валоризация» пенсионного капитала (ПК) «советским» работникам Включение «базовой части» в «страховую часть» трудовых пенсий

Финансирование страховых пенсий Федеральный закон от 24. 07. 2009 N 212 -ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"

Финансирование страховых пенсий Объектом обложения страховыми взносами, по общему правилу, признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа, в пользу авторов произведений по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями.

Финансирование страховых пенсий Предельная величина базы для начисления страховых взносов, с учетом ее индексации, в отношении каждого физического лица установлена в сумме, не превышающей в 2015 году - 711 000 рублей в год (к 2021 году это будет 2, 3 СЗП по стране) Применяются следующие тарифы страховых взносов в ПФР, если иное не предусмотрено законом (*есть льготы), - 26 %. ВРЕМЕННО – 22 %. ПЛЮС свыше установленной предельной величины базы для начисления страховых взносов – 10 % ПЛЮС дополнительные тарифы по «досрочникамсписочникам» (9% и 6%) ДЕЙСТВУЮЩЕГО ТАРИФА НЕ ДОСТАТОЧНО ДЛЯ АКТУАРНОГО ФИНАНСИРОВАНИЯ

Макроэкономические условия исполнения бюджета ПФР в 2014 году Снижение темпов экономического роста и темпов роста заработной платы Утвержденный бюджет ПФР Ожидаемое исполнение Темп роста ВВП, процент 103, 0 100, 6 - 100, 7 – 2, 4– 2, 3 Номинальная начисленная среднемесячная заработная плата, рублей 33 104 32 478 – 626 Фонд заработной платы, млрд. рублей 18 017 17 734 – 283 ИПЦ, процент 105, 0 109, 8 +4, 8 Прожиточный минимум пенсионера, рублей 6 354 6 733 +379

Пенсионная реформа 2015 года Переименование трудовых пенсий в страховые и выделение накопительной пенсии вместо накопительной части трудовой пенсии по старости Ужесточение условий назначения страховой пенсии по старости Новая пенсионная формула – балльная система в зависимости от соотношения получаемой зарплаты и максимальной зарплаты на которую начисляются «стандартные» страховые взносы «замораживание» прав выбора (мораторий) по накопительному компоненту

ВЫБОР ПУТИ Какой быть в будущем пенсионной системе, на каких принципах она должна работать? Последние годы шли активные дискуссии по этим вопросам.

резко усилить накопительный компонент в пенсионировании граждан вплоть до")

Предложения сторонников «рыночных» механизмов: 1) резко усилить накопительный компонент в пенсионировании граждан вплоть до полного его перевода в НПФ 2) снизить взносы, идущие на солидарный механизм финансирования трудовых пенсий 3) предусмотреть в будущем «скачущие» размеры пенсии – то есть выплачивать часть пенсии ограниченный период или выдавать вместо части пенсии лекарства и т. д.

Основные проблемы пенсионной системы России: 1. 2. 3. 4. Неадекватность пенсионной формулы Дефекты накопительного компонента в рамках ОПС Право собственности на средства пенсионного страхования Некодифицированность пенсионного законодательства

Главная пока не решенная задача реформирования пенсионной сферы создание справедливой и понятной пенсионной формулы Цель - адекватность размера пенсии, в частности, при определенных условиях не менее международно установленного размера (40% от утрачиваемого индивидуального среднемесячного заработка) и дальнейшая зависимость такого размера пенсии от стажа, от получаемого в прошлом заработка и состояния экономики страны в целом.

Пересмотр пенсионной формулы Необходимо определить четкие сценарные параметры, которые были бы понятны застрахованных лицам и соответствовали бы целям обязательного пенсионного страхования, например, предложить варианты: • минимальных размеров пенсий • минимальных и средних коэффициентов замещения трудовой пенсией утрачиваемого заработка • соотносимости получаемых пенсий с прожиточным минимумом пенсионера • возможного диапазона размера получаемой в будущем пенсии (например, 1 к 7 минимум к максимуму) и т. д.

Пересмотр пенсионной формулы Адекватные размеры пенсий невозможны без одновременного развития системы оплаты труда в стране Если одним из ориентиров для будущего размера пенсии делать соотносимость с утрачиваемым заработком – то низкий размер такого заработка влечет ущербность и размера будущей пенсии.

Проблема повышения пенсионного возраста. При применяемой так называемой «прямо эквивалентной» формулы расчета трудовых пенсий (размер пенсии напрямую и в основном зависит от учтенных в ПФР взносов), повышение пенсионного возраста дает лишь кратковременный эффект экономии средств. В последующем будет средств необходимо «обналичить» (выдать) накопленные проиндексированные пенсионные права за период образовавшейся разницы между новым и старым возрастом выхода на пенсию.

Проблема встроенного в обязательное пенсионное страхование накопительного компонента Осуществлялось* принудительное изъятие значительной части страховых взносов (6%) у половины трудоспособного населения (далее эта доля в структуре населения страны будет расти) из текущей пенсионной системы (то есть средства не достаются нынешним пенсионерам), при обещании вернуть средства этим лицам после многолетнего инвестирования в виде отдаленных по времени накопительных пенсий. *до временного моратория

Что мотивировало российского законодателя принятии в 2001 году решения о введении накопительного компонента в систему обязательного пенсионного страхования? 1. Надежда на успех зарубежных аналогичных моделей (Латинская Америка, Восточная Европа, Казахстан); 2. Надежда на устойчивый рост экономики страны, а также на стабильно высокие цифры доходности от инвестирования собираемых пенсионных накоплений; 3. Надежда на популярность свободы выбора негосударственного способа формирования своей пенсии (частного инвестирования пенсионных взносов в различные финансовые инструменты).

Накопительный компонент в случае его усиления и сохранения в качестве обязательного – это длинный, но верный путь к эскалации бедности будущих пенсионеров.

1, 1065 – за")

Сравнение «доходности» ПК и ПН Индексация расчетного пенсионного капитала (ПК) 1, 1065 – за 2011 1, 088 – за 2010 1, 1427 – за 2009 1, 269 – за 2008 1, 204 – за 2007 1, 16 – за 2006 1, 127 – за 2005 1, 114 - за 2004 1, 117 – за 2003 1, 307 – за 2002 В среднем – на 13, 85% в год Доходность* инвестирования пенсионных накоплений в ГУК (около 80% всех пенсионных накоплений в стране) 31. 12. 2011 5, 47 31. 12. 2010 7. 62 31. 12. 2009 9. 52 31. 12. 2008 -0. 46 31. 12. 2007 5. 98 31. 12. 2006 5. 67 31. 12. 2005 12. 18 31. 12. 2004 7. 33 В среднем – на 6, 15% в год Примечание: для сравнения – НПФ Инфляция 2002 -2011 (10 лет) Благосостояние на 8, 88% в год, НПФ =177% Лукойл-Гарант на 12, 02% *Согласно данным сайта http: //npf. investfunds. ru/

Суммы пенсионных накоплений в рамках ОПС* *Согласно данным сайта http: //npf. investfunds. ru/

Стремление получить для НПФ особые условия в рамках ОПС • право НПФ на выплату срочной пенсии (например, 10 лет) • право индивидуально в НПФ определять «Т» (период дожития) • право НПФ самостоятельно определять индексацию накопительной пенсии и т. д. Эти возможные льготы НПФ не совестимы с единством системы обязательного социального страхования. Сами НПФ понимают «спящие» проблемы обременения рыночных по сути НПФов социальными гарантиями, присущими социальному страхованию

Конституционный Суд России «…различия допустимы, если они объективно оправданны, обоснованны и преследуют конституционно значимые цели, а используемые для достижения этих целей правовые средства соразмерны им. …<Это>… означает, помимо прочего, запрет вводить такие ограничения в правах лиц, принадлежащих к одной категории, которые не имеют объективного и разумного оправдания (запрет различного обращения с лицами, находящимися в одинаковых или сходных ситуациях)» .

Стремление получить для НПФ особые условия в рамках ОПС Оправдание возможного отличия в этом вопросе было бы объективным и полным только при ссылке на частный характер функционирования НПФ, который виден лишь при назначении и выплате негосударственной пенсии, а не части трудовой пенсии. Все «клиенты-пенсионеры» - есть застрахованные лица в рамках именно обязательного социального (пенсионного) страхования. Их статус схож, един в принципах и пока отличается только в степени риска градации величины доходности инвестирования до назначения в свою пользу НЧ.

Накопительный компонент Выходом, на наш взгляд, является либо вывод накопительного компонента в добровольную частно-правовую область отношений с реальными налоговыми льготами и страхованием риска банкротств, либо, к сожалению для НПФ, их полное и невыгодное для них подчинение единым правилам обязательного социального страхования.

Накопительный компонент НПФ – должны быть интересной, многогранной и уникально диспозитивной альтернативой ПФР для средне и высокооплачиваемых работников. Их участие в системе накопительной компоненты должно быть добровольным гражданско-правовым, а не императивным и публично-правовым.

Накопительный компонент Государство соглашается на странную конструкцию – допуская огромную свободу выбора граждан, разрешая им искать по различным субъектам высокую доходность, в хронологически отодвинутом на десятилетия завершении процесса пенсионирования, именно государство берет на себя все риски неудач НПФ. Однако, введение страхования «номинала» взносов!!!

Накопительный компонент Если сохранить в ОПС: 1. Риски исключительно публичного регулирования 2. Проблема права собственности на ПН и госконтроля за НПФ в этой связи 3. Единая индексация накопительных пенсий и методика определения их размера 4. Бессрочность и безактуарность выплаты

Накопительный компонент Нужно исключить создание пенсионной «бомбы» -антагонистичного существования гражданскоправового и социально-страхового механизмов функционирования пенсионной системы России.

Принципиальные подходы Конституционного Суда России к пенсионной системе ПРИНЦИП 1: «…предусматривая принципиальную возможность установления в целях социального обеспечения по возрасту обязательного и добровольного видов пенсионного страхования, Конституция РФ тем самым обязывает федерального законодателя выработать правовые механизмы, которые послужат основой для создания раздельных либо смешанной систем пенсионного страхования. При решении этого вопроса федеральный законодатель … обладает достаточно широкой свободой усмотрения…»

Принципиальные подходы Конституционного Суда России к пенсионной системе ПРИНЦИП 2: «…осуществляемое федеральным законодателем правовое регулирование, …должно базироваться на конституционно значимых принципах пенсионного обеспечения. В силу этих принципов - вне зависимости от избранного варианта решения - государство должно стремиться к тому, чтобы пенсионное обеспечение на основе обязательного пенсионного страхования гарантировало вышедшим на пенсию гражданам достойные условия жизни. »

Принципиальные подходы Конституционного Суда России к пенсионной системе ПРИНЦИП 3: «…Финансовая база построенной… системы пенсионного обеспечения формируется в условиях взаимодействия публичного и частного начал, заложенных в механизм обязательного пенсионного страхования, что обязывает федерального законодателя обеспечить непротиворечивое взаимодействие страхового и накопительного компонентов системы пенсионного страхования в соответствии с принципами, присущими ей прежде всего как системе обязательного страхования. »

Путь развития Целью действий Правительства должен быть поиск варианта баланса интересов всех заинтересованных сторон, а не решение важной, но периферийной задачи – добиться бездефицитности бюджета ПФР и раздутых бюджетов НПФ любой ценой.

Накопительный компонент средства пенсионных накоплений - совокупность учтенных в специальной части индивидуального лицевого счета застрахованного лица или на пенсионном счете накопительной пенсии застрахованного лица средств, сформированных за счет поступивших страховых взносов на финансирование накопительной пенсии, а также результата от их инвестирования, дополнительных страховых взносов на накопительную пенсию, взносов работодателя, уплаченных в пользу застрахованного лица, взносов на софинансирование формирования пенсионных накоплений, а также результата от их инвестирования и средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной пенсии, а также результата от их инвестирования.

ВЫБОР СХЕМЫ ФОРМИРОВАНИЯ ПЕНСИОННЫХ ПРАВ

Минимальный размер добровольного взноса")

Программа государственного софинансирования накопительной части трудовой пенсии (с 2008 года) Минимальный размер добровольного взноса гражданина в накопительную часть пенсии в рамках программы софинансирования должен составить 2000 рублей в год. Государство удвоит эти деньги, доплатит сумму, равную годовой сумме Вашего взноса, но не более 12000 рублей в год. Например, Вы платите 2000 рублей - государство доплатит еще 2000 рублей в год, если Вы платите 12000 рублей - государство доплатит еще 12000 рублей в год, если же Вы заплатили больше 12000 рублей в год, государство все равно доплачивает только 12000 рублей в год. Государство будет осуществлять софинансирование в течение 10 лет с момента уплаты гражданином первых взносов в рамках Программы. Вы вправе сами определять и менять размер дополнительных взносов, а также прекратить или возобновить выплаты в любое удобное время.

Программа государственной поддержки формирования пенсионных накоплений ВСЕГО вступило в программу ВСЕГО уплатили ВСЕГО поступило Взносы в 2014 году – 7, 1 млрд. рублей Вступление в программу продлено до 01. 2015, уплата первого взноса – до 01. 02. 2015

ПРИНЦИПИАЛЬНЫЕ ОТЛИЧИЯ СТРАХОВОЙ И НАКОПИТЕЛЬНОЙ ПЕНСИЙ

Формирование накопительной пенсии

Накопительная пенсия

Функционирование накопительного компонента в 2014 году Выплаты за счет средств пенсионных накоплений: Всего назначено – 1, 5 млн. гражданам, в том числе: • единовременная выплата – 99, 3% (средняя сумма – 12 638 рублей), • срочная пенсионная выплата – 0, 1% (средний размер – 943 рублей), • накопительная пенсия – 0, 6% (средний размер – 718 рублей) Обеспечение с 01. 2015 системы гарантий при формировании пенсионных накоплений в рамках обязательного пенсионного страхования. Завершение переходной кампании 2013 -2014 годов в условиях продления моратория на передачу средств пенсионных накоплений.

Размер накопительной пенсии

Размеры страховых пенсий Глава 4 Федерального закона от 28. 12. 2013 N 400 -ФЗ "О страховых пенсиях «: РАЗМЕРЫ СТРАХОВЫХ ПЕНСИЙ. ФИКСИРОВАННАЯ ВЫПЛАТА К СТРАХОВОЙ ПЕНСИИ

Общий подход к расчету страховых пенсий

")

«Новые» и «старые» ИПК (баллы)

")

«Новые» ИПК (баллы)

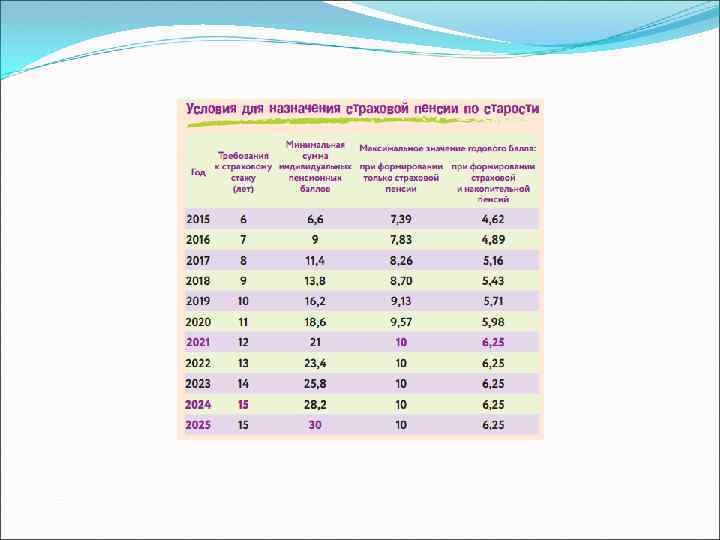

Лимиты ИПК

")

Стоимость ИПК (балла)

к страховой пенсии")

Фиксированная выплата (доплата) к страховой пенсии

Особенности ИПК

Пенсионная формула с 2015 года: выводы Полное игнорирование существующих минимальных международных социальных стандартов (Конвенция № 102 МОТ). Нацеленность формулы в первую очередь на баланс собираемых взносов, трансфертов из федерального бюджета и выплачиваемых пенсий в соответствующем году (финансовая доминанта цели формулы) Закрытость и непредсказуемость стоимости ИПК, а соответственно и индексации накапливаемых пенсионных прав, в том числе: Значительный риск эффекта «старения» пенсий Непрогнозируемость размера пенсии и ее примерной покупательной способности Концепция «больше баллов в системе – меньше стоимость балла» Продолжение обособления внутри страховой пенсии ФБР (фиксированной выплаты) со своим механизмом индексации

Постановление Пленума Верховного Суда РФ от 20 декабря 2005 г. № 25 «О некоторых вопросах, возникших у судов при рассмотрении дел, связанных с реализацией гражданами права на трудовые пенсии»

ПСО Лекция Общая характеристика пенсионной системы (1).ppt