ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ.ppt

- Количество слайдов: 23

ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ 1. Понятие оборотных средств 2. Нормирование оборотных средств 3. Показатели эффективности использования ОБС 4. Управление оборотными средствами

1. Понятие оборотных средств o Оборотные средства – это ресурсы, используемые предприятием для создания производственных запасов, авансирования затрат в процессе производства и реализации продукции. o Оборотные средства – это совокупность денежных средств предприятия, необходимых для формирования и обеспечения кругооборота производственных оборотных фондов и фондов обращения.

Рис 2 Схема кругооборота ОБС

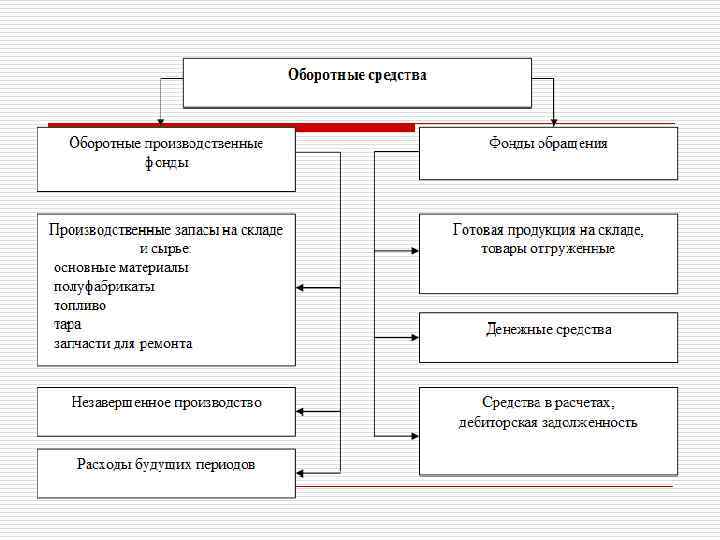

Структура оборотных фондов o соотношение между отдельными группами, элементами оборотных фондов и общими их объемами, выраженное в долях или процентах

Классификация оборотных средств: 1. o o 2. o По охвату нормированием разделяют: - нормируемые ОБС; - ненормируемые ОБС. По степени ликвидности выделяют: а) наиболее ликвидные ОБС (денежные средства и краткосрочные финансовые вложения); o б) быстрореализуемые ОБС (товары отгруженные и дебиторская задолженность); o в) медленно реализуемые (запасы).

3. По источникам формирования оборотных средств выделяются два вида: 3. 1. Собственные ОБС: o - оборотный капитал (средства владельцев предприятия); o - прибыль — основной источник; o - устойчивые пассивы (средства, приравненные к собственным): o -задолженность по заработной плате, по бюджету, за тару; o -предоплата. 3. 2. Привлеченные средства: o - заемные (краткосрочные кредиты банка); o - государственный кредит; o - прочие (остатки фондов, резервов, неиспользуемых по прямому назначению).

2. Нормирование оборотных средств o Нормирование – это установление норм расхода ресурсов на изделие. o Нормами расхода считаются максимально допустимые абсолютные величины расхода сырья и материалов, топлива и электрической энергии на производство единицы продукции.

методы нормирования: o o o 1. 2. 3. 4. 5. Метод прямого счета Аналитический Коэффициентный Опытно-лабораторный Отчетно-статистический

Метод прямого счета o – научнообоснованный расчет нормативов по каждому элементу нормируемых оборотных средств с учетом изменений в уровне организационно-технического развития предприятия, транспортировке товарноматериальных ценностей, практике расчетов с контрагентами.

среднесуточный расход сырья где Р – объем расходов материала за период, руб. ; Т – период времени.

o – величина, соответствующая минимальному, экономически обоснованному объему запасов.")

Норма оборотных средств (На. обс) o – величина, соответствующая минимальному, экономически обоснованному объему запасов. Она устанавливается, как правило, в днях.

o – минимально необходимая сумма денежных средств, обеспечивающих непрерывность работы предприятия.")

Норматив ОБС (Нобс) o – минимально необходимая сумма денежных средств, обеспечивающих непрерывность работы предприятия. Нобс = Рсут * На. обс.

o по каждому виду или однородной группе материалов")

Норма запаса ОС (На. ос ) o по каждому виду или однородной группе материалов учитывает время пребывания в текущем (Зтек), страховом (Зстр), транспортном (Зтран), технологическом (Зтехн) запасах, а также время, необходимое для выгрузки, доставки, приемки и складирования материалов, т. е. подготовительные запас (Пр) На. ос = Зтек + Зстр + Зтран + Зтехн + Пр

3. Показатели эффективности использования ОБС o o Длительность одного оборота Коэффициент оборачиваемости Коэффициент загрузки ОБС Рентабельность оборотных средств

o показывает, за какой срок к предприятию возвращаются его оборотные")

Длительность одного оборота (До) o показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции. где Со – остатки оборотных средств за период; Тпер – числодней в периоде; Vр – стоимость реализованной продукции

Коэффициент оборачиваемости o показывает количество оборотов, совершаемых за определенный период.

Коэффициент загрузки ОБС o характеризует величину оборотных средств, приходящихся на 1 руб. реализованной продукции

предприятия к среднегодовой")

Рентабельность оборотных средств o исчисляется как отношение прибыли (валовой или чистой) предприятия к среднегодовой стоимости оборотных средств

4. Управление оборотными средствами

При выработке оптимальной политики управления запасами принимается во внимание следующие: o - уровень запасов, при котором делается заказ; o - минимально допустимый уровень запасов (страховой запас); o - оптимальная партия заказа.

Для оптимального управления запасами необходимо: o - оценить общую потребность в сырье на планируемый период; o - периодически уточнять оптимальную партию заказа и момент заказа сырья; o - периодически уточнять и сопоставлять затраты по заказу сырья и затраты по хранению. o - регулярно контролировать условия хранения запасов; o - иметь хорошую систему учета.

ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ.ppt