Оборотные средства.ppt

- Количество слайдов: 21

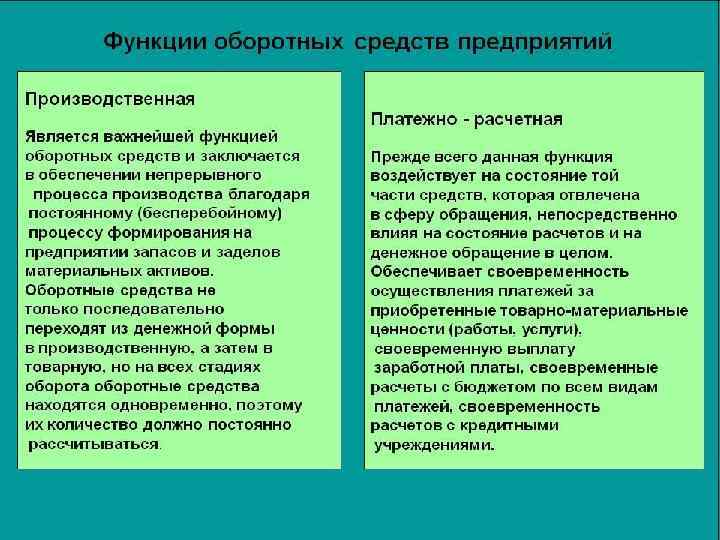

Оборотные средства

Понятие оборотных средств • Оборотными средствами называются ресурсы предприятия, которые в результате его хозяйственной деятельности полностью переносят свою стоимость на готовый продукт, принимают однократное участие в процессе производства, изменяя или теряя при этом натурально-вещественную форму и денежные средства.

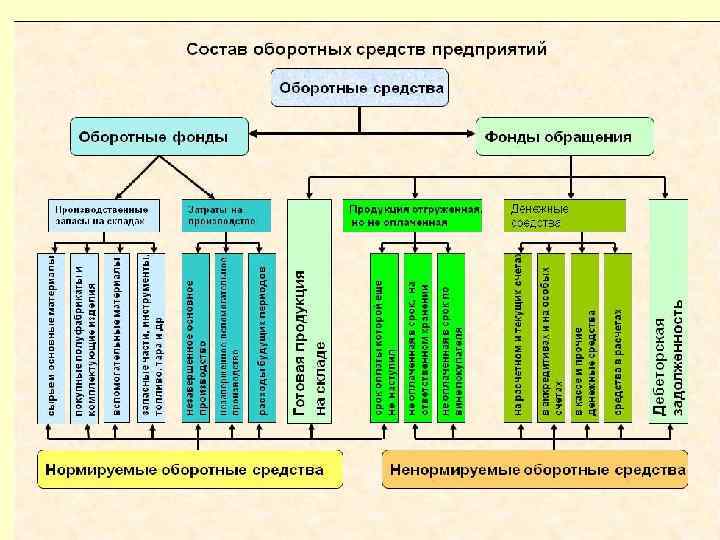

Состав оборотных средств • Оборотные средства — это совокупность оборотных производственных фондов и фондов обращения в денежном выражении. • ОС = оборотные фонды + фонды обращения

Оборотные производственные фонды • Условия производства и реализации продукции требуют, чтобы на складах производственного предприятия постоянно находились • 1) запасы материальных ценностей, потребляемых в процессе производства, а также • 2) готовой продукции. Кроме того, для обеспечения бесперебойной работы необходимо, чтобы в цехах находились определенные • 3) заделы незаконченной продукции.

Состав оборотных производственных фондов • • Производственные запасы Сырье и основные материалы — это предметы труда, составляющие материальную (вещественную) основу изготовляемого продукта. Сырьем называют продукцию сельского хозяйства (зерно, шерсть, хлопок, плоды, овощи) и добывающей промышленности (нефть, руда, газ и др. ). Основными материалами считают продукцию обрабатывающей промышленности (мука, сахар, ткань, металл, кожа и др. ) Полуфабрикаты — это предметы труда, изготовление которых полностью закончено в одном цехе, но которые подлежат дальнейшей обработке в других цехах того же предприятия или могут быть реализованы. Вспомогательные материалы, в отличие от сырья и покупных полуфабрикатов, не образуют основного содержания изготовленного продукта, а лишь содействуют выполнению технологического процесса и образованию продукта. Наряду с производственными запасами в оборотные производственные фонды входят средства в производстве, включающие незаконченную продукцию (незавершенное производство) и расходы будущих периодов. Незавершенное производство (НЗП) — это предметы труда, вступившие в производственный процесс, но не прошедшие всех операций обработки, предусмотренных технологическим процессом. Расходы будущих периодов (единственный невещный элемент) включают затраты на подготовку и освоение новых видов продукции, новой технологии, производимые в данный период, но подлежащие погашению в будущем.

Фонды обращения • предприятие должно располагать товарами (готовой продукцией на складах предприятия и товарами отгруженными) и определенными денежными средствами в кассе, на счетах в банке, в расчетах с дебиторами (предприятия, которые должны нам)

•")

Состав фондов обращения • готовая продукция на складах • товары отгруженные (в пути) • денежные средства в расчетах (дебиторская задолженность) • денежные средства в кассе на расчетном счете и других счетах.

Процесс оборота ОС • На первой стадии денежные средства предприятий используются для приобретения сырья, материалов, топлива, тары, покупных полуфабрикатов, комплектующих изделий и т. п. , необходимых для осуществления производственной деятельности. • На второй стадии производственные запасы превращаются в незавершенное производство и готовую продукцию. • На третьей стадии происходит процесс реализации продукции и получения денежных средств. Деньги - производственные запасы - незавершенное производство- готовая продукция - деньги

Классификация ОС по принадлежности • По источникам формирования и пополнения оборотные средства подразделяются на: • собственные и приравненные к ним средства (задолженность по зарплате, по отчислениям в фонды (ФСС), по налоговым отчислениям) и заемные. • Собственными называются оборотные средства, которые выделены участниками (учредителями) для бесперебойного функционирования их предприятия. • Заемными называются оборотные средства, полученные в установленном порядке в виде займов и кредитов у физических и юридических лиц.

(показывает продолжительность одного оборота")

Показатели эффективности использования ОС • 1. Длительность одного оборота (До) (показывает продолжительность одного оборота в днях) • 2. Коэффициент оборачиваемости (показывает количество оборотов, совершаемых ОС за период) • 3. Коэффициент загрузки ОС (показывает величину ОС, приходящихся на 1 руб. реализованной продукции) • 4. Рентабельность ОС (показывает величину прибыли приходящейся на 1 руб ОС)

• где Со — остатки оборотных средств за период; •")

Длительность одного оборота (До) • где Со — остатки оборотных средств за период; • Тпер — число дней в периоде; • Vреал — сумма реализованной продукции.

Коэффициент оборачиваемости • Коэффициент оборачиваемости средств характеризует количество оборотов, совершаемых за определенный период данной величиной ОС. • где Vреал — сумма реализованной продукции, Со – остатки ОС за период

Коэффициент загрузки • Коэффициент загрузки средств в обороте Кз характеризует сумму оборотных средств, авансируемых на один рубль выручки от реализации продукции. • где Vреал — сумма реализованной продукции, Со – остатки ОС за период

Рентабельность оборотных средств • Рентабельность исчисляется как отношение прибыли предприятия к среднегодовой стоимости оборотных средств. • Р = П Со, где Р- рентабельность Ос, П- прибыль, Со – остатки ОС за период

собственного оборотного капитала,")

Влияние обороротных средств на финансовую устойчивость • Наличие у организации (предприятия) собственного оборотного капитала, его состав и структура, скорость оборота и эффективность его использования во многом предопределяют финансовое состояние и устойчивость положения организации на финансовом рынке. К основным показателям финансовой устойчивости относятся: • - платежеспособность, т. е. возможность погашать в полном объеме и в срок свои долговые обязательства; • - ликвидность - способность в любой момент совершать необходимые расходы; • - возможность мобилизации финансовых ресурсов.

Внутринние и внешние факторы, влияющие на использование оборотных средств • • • Эффективное использование оборотного капитала играет большую роль в обеспечении нормализации работы организации, повышении уровня рентабельности производства и зависит от множества факторов. В современных условиях огромное негативное влияние на изменение эффективности использования оборотных средств и замедление их оборачиваемости оказывают факторы кризисного состояния экономики: снижение объемов производства и потребительского спроса; высокие темпы инфляции; разрыв хозяйственных связей; нарушение договорной и платежно -расчетной дисциплины; высокий уровень налогового бремени; снижение доступа к кредитам вследствие высоких банковских процентов. Эти факторы влияют на использование оборотного капитала вне зависимости от интересов организации. Вместе с тем имеются внутренние резервы повышения эффективности использования оборотных средств, на которые организация может активно влиять. К ним относятся: - рациональная организация производственных запасов; - сокращение пребывания оборотных средств в незавершенном производстве (преодоление негативной тенденции к снижению фондоотдачи, внедрение новейших технологий, особенно безотходных, обновление производственного аппарата, применение современных более дешевых конструкционных материалов); - эффективная организация обращения (совершенствование системы расчетов, рациональная организация сбыта, приближение потребителей продукции к ее изготовителям, систематический контроль за оборачиваемостью средств в расчетах, выполнение заказов по прямым связям).

В практике применяются следующие основные методы нормирования оборотных средств: методы нормирования оборотных средств Метод прямого счета Коэффициентный метод Аналитический (опытно-статистический) метод

Оборотные средства.ppt