Оборотные средства гостиничного предприятия.pptx

- Количество слайдов: 22

ОБОРОТНЫЕ СРЕДСТВА ГОСТИНИЧНОГО ПРЕДПРИЯТИЯ

Оборотные средства предприятия – совокупность денежных и материальных средств, однократно участвующих в производственном процессе и полностью переносящих свою стоимость на готовый продукт.

Цикл движения оборотного капитала

по экономическому содержанию — на оборотные производственные фонды и фонды")

Классификация оборотных средств 1) по экономическому содержанию — на оборотные производственные фонды и фонды обращения; 2) по способу формирования — на собственные и заемные; 3) по методу планирования — на нормируемые и ненормируемые.

Производственные фонды - предметы труда, которые, обслуживая производственный процесс и являясь объектом приложения средств труда и рабочей силы, превращаются в готовый продукт, полностью перенося на него свою стоимость: сырье, основные и вспомогательные материалы, комплектующие изделия, не законченная производством продукция, топливо, тара и другие предметы труда.

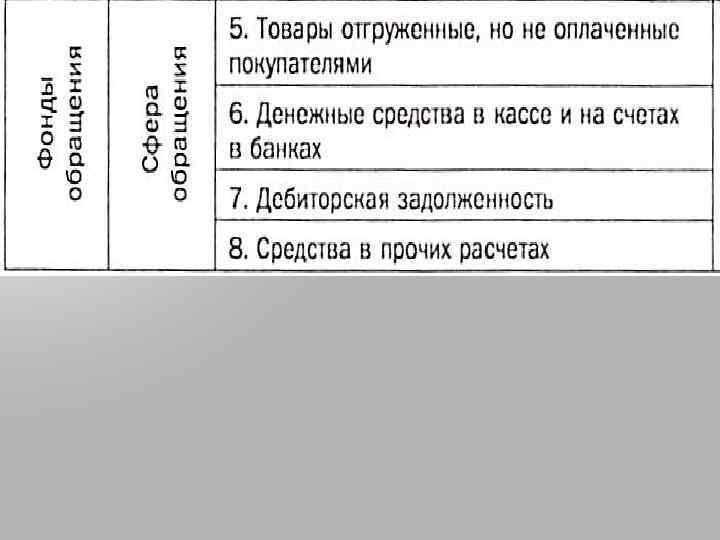

Фонды обращения - средства, обслуживающие процесс обращения продукции. К фондам обращения относятся: готовая продукция на складе, товары, отгруженные заказчикам, но еще не оплаченные ими, средства в расчетах, денежные средства в кассе предприятия и на счетах в банках.

Собственные и заемные средства Собственные средства предприятия — это уставный капитал и прибыль, остающаяся в распоряжении предприятия после уплаты всех налогов. Заемные средства – кредиты банков и прочие пассивы. Практически каждое предприятие имеет так называемые устойчивые пассивы — не снижаемый, постоянный остаток кредиторской задолженности, состоящий из задолженности по заработной плате, задолженности перед бюджетом, по отчислениям в социальные фонды и т. п.

К нормируемым оборотным средствам относятся запасы товарно -материальных ценностей; К ненормируемым оборотным средствам – дебиторская задолженность, средства в расчетах, денежные средства в кассе предприятия и на счетах в банке.

Состав и классификация оборотных средств предприятия

денежная – приобретение за счет денежных средств необходимых предметов")

Этапы кругооборота оборотных средств 1) денежная – приобретение за счет денежных средств необходимых предметов труда; 2) производительная – процесс качественного преобразования предметов труда в готовую продукцию; 3) товарная – оборотные средства находятся в предметах труда и готовой продукции.

Стадии кругооборота Д - ПЗ. . . П. . . ГП - Д 1. На денежные средства (Д) предприятие приобретает все необходимые предметы труда для производства продукции, которые приобретают форму производственных запасов (ПЗ), затем идет непосредственно процесс производства (П), в результате которого получается готовая продукция (ГП), она реализуется, и предприятие за нее получает определенные денежные средства (Д 1). Таким образом, средства совершают один оборот, затем все повторяется вновь.

Состав и структура оборотных средств В состав оборотных производственных фондов входят: производственные запасы — предметы труда, поступившие на приятие для последующей обработки или обеспечения производственного процесса (запасы сырья, материалов, комплектующих изделий, топлива, малоценных и быстро изнашивающихся предметов, тары и т. д. );

незавершенное производство — предметы труда, вступившие в производственный процесс и находящиеся на рабочих местах и между ними (заготовки, полуфабрикаты, детали, агрегаты, изделия, не прошедшие все стадии обработки); расходы будущих периодов — стоимостная оценка расходов на подготовку и освоение новых видов продукции, производимых и данный период, но подлежащих оплате в будущем.

готовая продукция, товары для перепродажи и товары отгруженные — предметы труда, прошедшие все стадии обработки и готовые для реализации, т. е. продукты труда; дебиторская задолженность — долги предприятию со стороны юридических, физических лиц и государства. В составе дебиторской задолженности выделяют задолженность покупателей и заказчиков, векселя к получению, задолженность различных обществ, задолженность учредителей по взносам в уставный капитал и т. д. ; денежные средства.

Показатели уровня использования оборотных средств Коэффициент оборачиваемости оборотных средств – показывает, сколько оборотов совершили оборотные средства за анализируемый период (квартал, полугодие, год). Продолжительность одного оборота в днях (Д) – показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции. Оборачиваемость оборотных средств на предприятии зависит от следующих факторов: длительности производственного цикла; качества выпускаемой продукции и ее конкурентоспособности; эффективности управления оборотными средствами на предприятии с целью их минимизации; решения проблемы снижения материалоемкости продукции; способа снабжения и сбыта продукции; структуры оборотных средств и др.

Нормирование оборотных средств Под нормативной базой понимается вся совокупность норм и нормативов, которая применяется на предприятии для планирования и анализа расхода материальных ресурсов. Норма расхода материальных ресурсов — это максимально допустимая плановая величина расхода сырья (материалов или топлива), которая может быть израсходована для производства единицы продукции (или работы).

Отходы — это остатки исходных материалов, которые нельзя использовать для производства той продукции, при которой они возникли. По характеру возможного их применения отходы классифицируются на используемые (возвратные) и неиспользуемые (безвозвратные). Возвратные отходы — это остатки материальных ресурсов, которые либо могут найти применение на данном предприятии, либо могут быть реализованы для дальнейшего использования другим предприятиям или населению.

К неиспользуемым относятся отходы, которые не годятся для производственного потребления в качестве исходного материала, но могут найти применение как вторичные ресурсы (стружка, металлолом, макулатура и т. д. ). Потери — это та часть материала, которая не может быть использована на данном этапе технического развития производства. К ним относятся, например, потери металла на угар, на травление, потери лесоматериалов, связанные с припусками на усушку, и др.

Методы нормирования материальных ресурсов: 1. Расчетно-аналитический метод расчета индивидуальных норм расхода сырья, материалов, топлива и энергии основан на выполнении поэлементных расчетов по данным проектноконструкторской, технологической и другой технической документации. 2. Опытный метод — способ разработки индивидуальных норм расхода сырья, материалов, топлива и энергии, основанный на замерах их расхода и объемов произведенной продукции (работ) в лабораторных и опытно-производственных условиях. При этом необходимо стремиться к определению значений раздельно по каждому элементу состава нормы расходов. 3. Отчетно-статистический метод — способ разработки индивидуальных и групповых норм расхода сырья, материалов, топлива и энергии, основанный на анализе данных статистической (бухгалтерской, оперативной) отчетности о фактическом их расходе на единицу продукции (работ) на прошлый период.

Общий норматив оборотных средств, Nос, состоит из суммы частных нормативов: Nос = Nпз + N нп + N гп + N бр, где: Nпз - норматив производственных запасов; N нп - норматив незавершенного производства; N гп - норматив готовой продукции; N бр - норматив будущих расходов.

внедрение малоотходной и безотходной технологии производства; комплексное использование сырья на предприятии; широкое применение искусственных и синтетических материалов; улучшение качества продукции; более качественная подготовка сырья и материалов к производству; создание совершенной нормативной базы на предприятии; управление оборотными средствами на предприятии с целью их минимизации; воспитание работников предприятия в духе рационального использования материальных ресурсов; поддержание техники и технологии в хорошем рабочем состоянии и строгое соблюдение технологических процессов и др.

Оборотные средства гостиничного предприятия.pptx