Tema_7_z_OBU.ppt

- Количество слайдов: 17

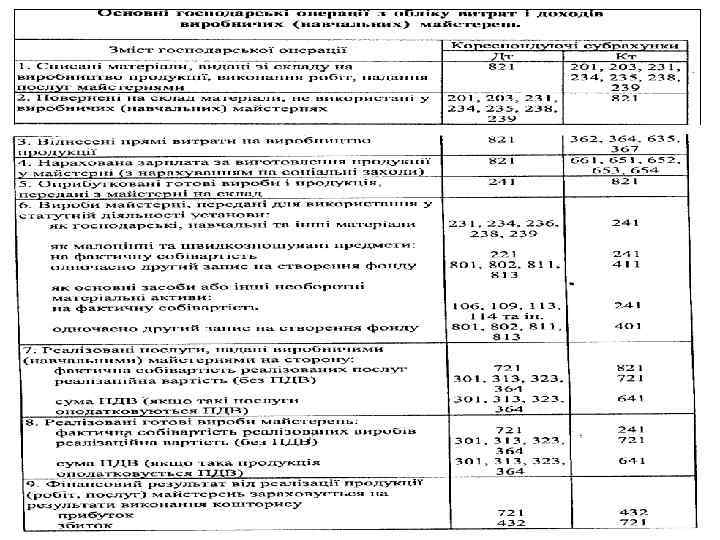

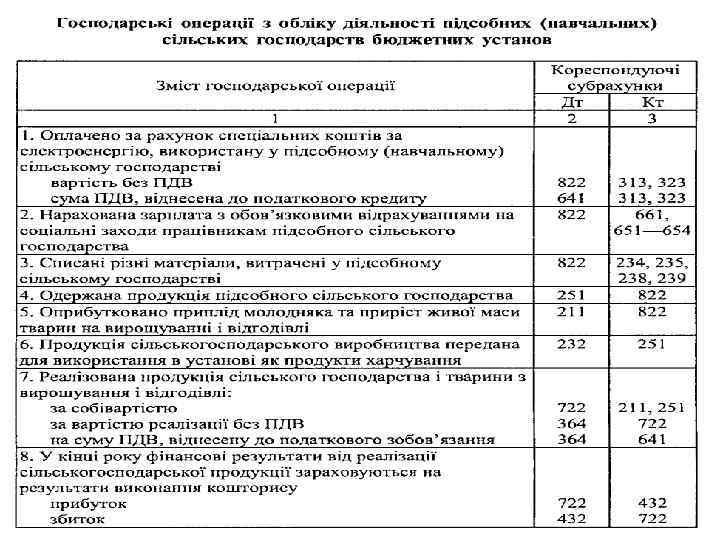

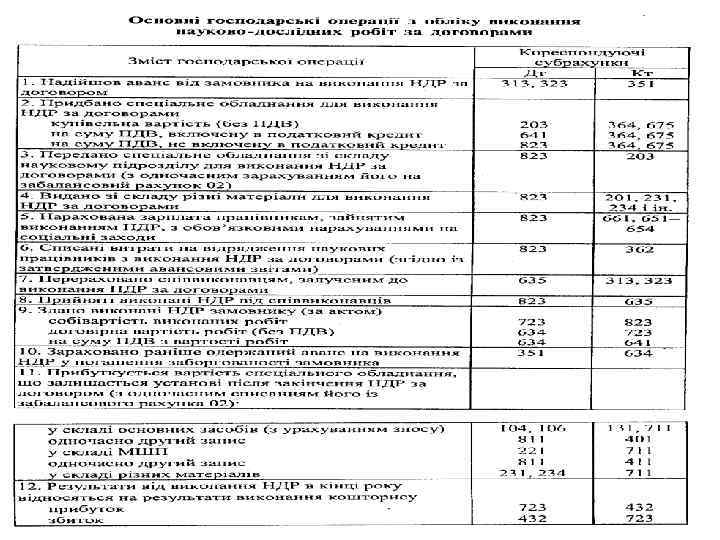

Облік у бюджетних установах Тема 7. Облік доходів і видатків спеціального фонду 7. 1. Склад, класифікація і завдання обліку коштів спеціального фонду. 7. 2. Облік коштів, одержаних як плата за послуги. 7. 3. Облік сум за дорученнями та інших благодійних надходжень 7. 4. Облік інших власних надходжень та інших доходів бюджетних установ. 7. 5. Облік депозитних сум. 7. 6. Облік витрат і доходів виробничих (навчальних) майстерень. 7. 7. Облік діяльності підсобних (навчальних) сільських господарств. 7. 8. Облік науково-дослідних робіт за господарськими договорами та розрахунків із замовниками

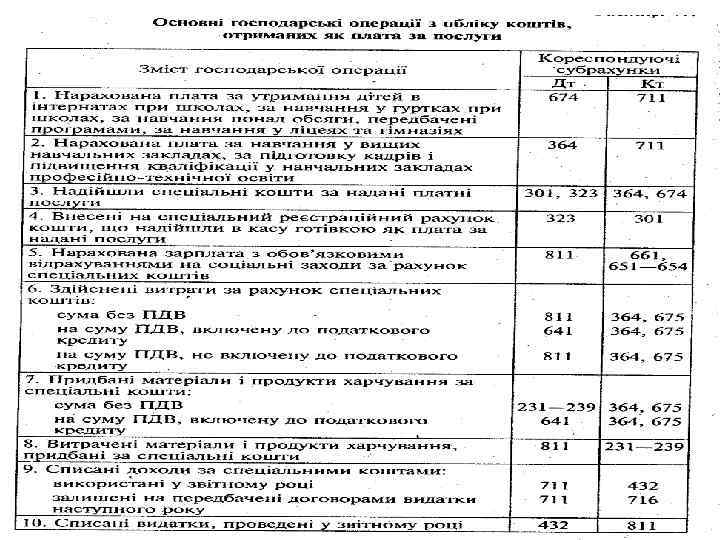

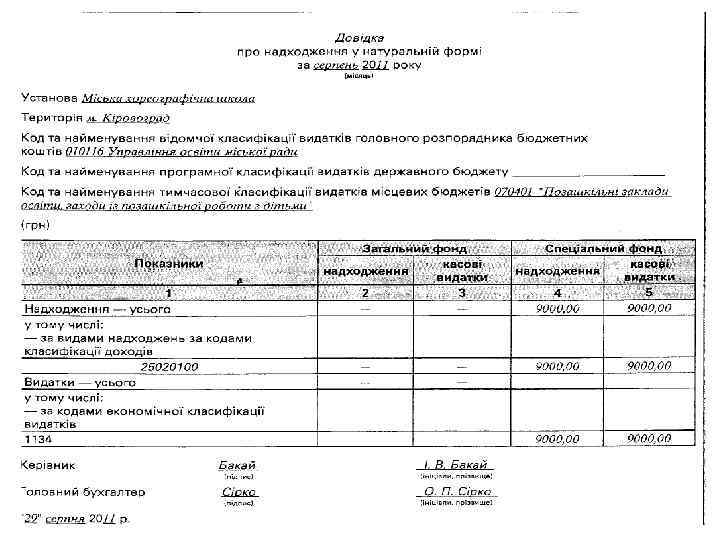

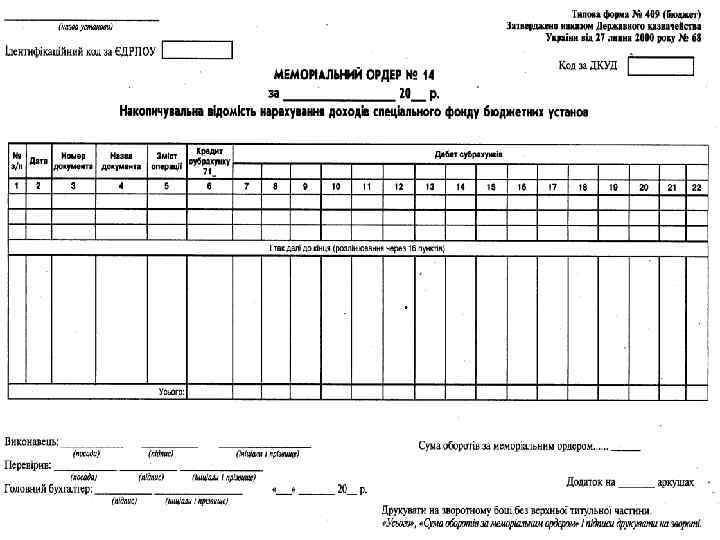

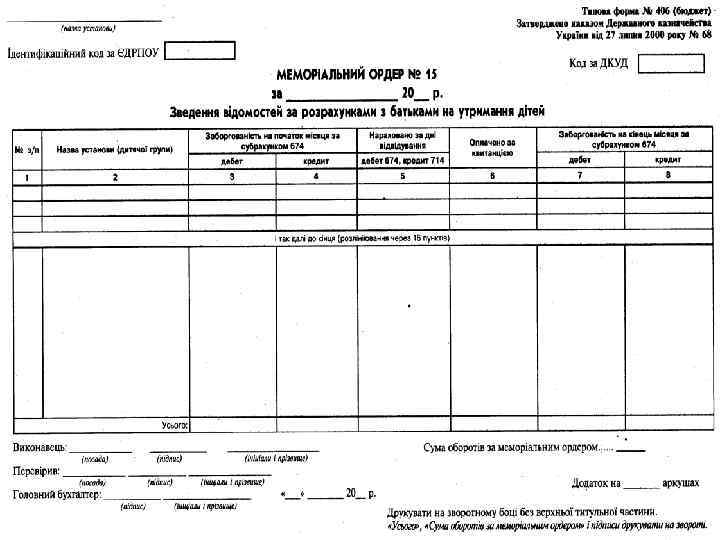

Спеціальний фонд бюджетної установи: • Спеціальні кошти – це доходи бюджетних установ і організацій, які вони отримують від надання платних послуг, виконання робіт, реалізації продукції або іншої діяльності, що провадиться на підставі відповідних нормативно-правових актів, і використовують за цільовим призначенням згідно з кошторисом доходів і видатків установи. • Субвенції, одержані з інших бюджетів – це кошти, виділені з бюджету іншого рівня органам державної влади, що утримуються за рахунок державного бюджету, для виконання делегованих законами України повноважень органів місцевого самоврядування, або інших, визначених законодавством, функцій. • Інші доходи бюджетної установи – це інші кошти спеціального фонду бюджету, крім інших власних надходжень, включені до кошторису установи.

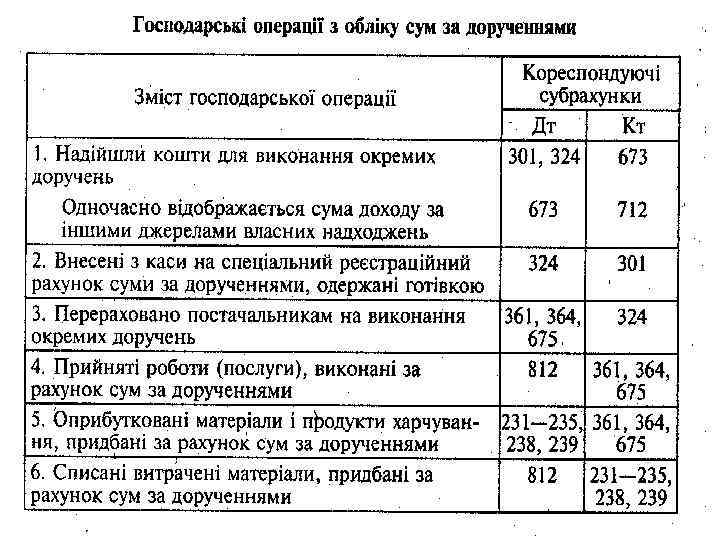

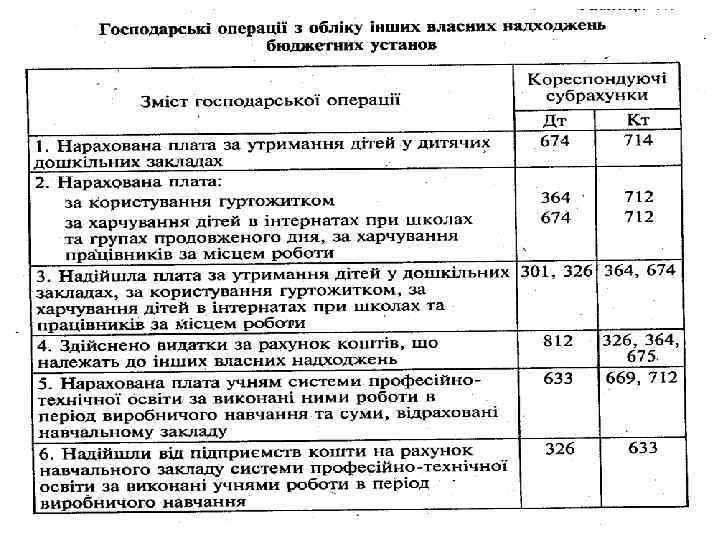

Групи власних надходжень бюджетних установ 1 – плата за послуги, що надаються бюджетними установами 2 – інші джерела власних надходжень бюджетних установ підгрупи 1 – плата за послуги, що надаються бюджетними установами згідно з їх функціональними повноваженнями 2 – надходження бюджетних установ від господарської та/або виробничої діяльності 3 – плата за оренду майна бюджетних установ 4 – надходження бюджетних установ від реалізації майна 1 – благодійні внески, гранти та дарунки 2 – кошти, які отримують бюджетні установи для виконання окремих конкретних доручень від підприємств, організацій чи фізичних осіб, від інших бюджетних установ

Види власних надходжень бюджетних установ

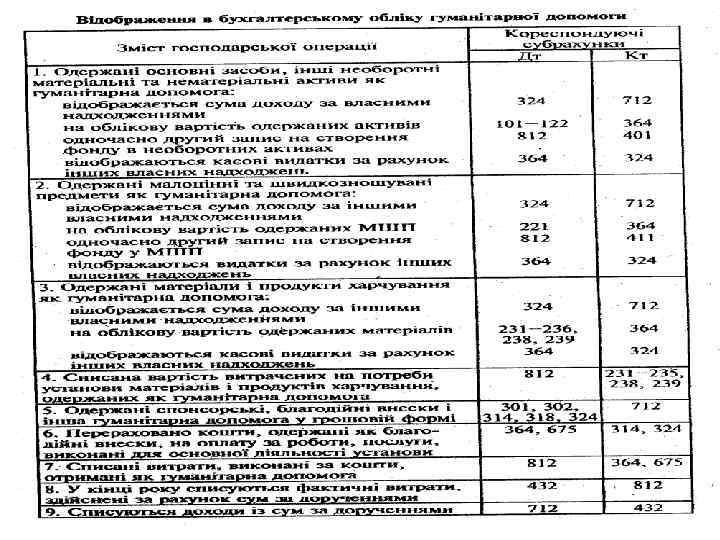

Благодійництво добровільна безкористлива пожертва фізичних та юридичних осіб у поданні набувачам матеріальної, фінансової, організаційної та іншої благодійної допомоги. Специфічні форми благодійництва: - Меценатство; - Спонсорство; - Волонтерська діяльність

Види благодійництва • Одноразова або систематична фінансова, матеріальна та інша допомога; • Фінансування конкретних цільових програм; • Допомога на основі договорів (контрактів) про благодійну діяльність; • Дарування або дозвіл на безоплатне (пільгове) використання об′єктів власності; • Дозвіл на використання своєї назви, емблеми, символів; • Безпосередня допомога особистою працею, послугами чи передача результатів особистої творчої діяльності; • Прийняття на себе витрат з безоплатного повного або часткового утримання об′єктів благодійництва; • Інші заходи, не заборонені законом

Приклади відображення в обліку благодійної допомоги

Tema_7_z_OBU.ppt