Tema_5_z_OBU.ppt

- Количество слайдов: 50

Облік у бюджетних установах Тема 5. Облік необоротних активів 5. 1. Поняття, класифікація та оцінка основних засобів бюджетних установ. 5. 2. Документальне оформлення руху основних засобів та інших необоротних активів. 5. 3. Синтетичний облік надходження та оприбуткування основних засобів. 5. 4. Аналітичний та інвентарний облік основних засобів. 5. 5. Облік зносу основних засобів. 5. 6. Облік ремонту і модернізації основних засобів. 5. 7. Облік вибуття і списання основних засобів. 5. 8. Облік нематеріальних активів. 5. 9. Інвентаризація основних засобів та інших необоротних матеріальних активів

Основні засоби бюджетної установи – це матеріальні цінності, які використовуються у діяльності установи протягом періоду, що перевищує один рік, і вартість яких без ПДВ та інших платежів перевищує 1000 грн. за одиницю (комплект) та поступово зменшується у зв'язку з фізичним та моральним зносом. Ознаки класифікації основних засобів: 1) за характером участі у процесі відтворення: виробничі, невиробничі; 2) за належністю: власні, орендовані; 3) за призначенням і характером виконуваних

вартість основних засобів – це сума грошових коштів і їх еквівалентів та")

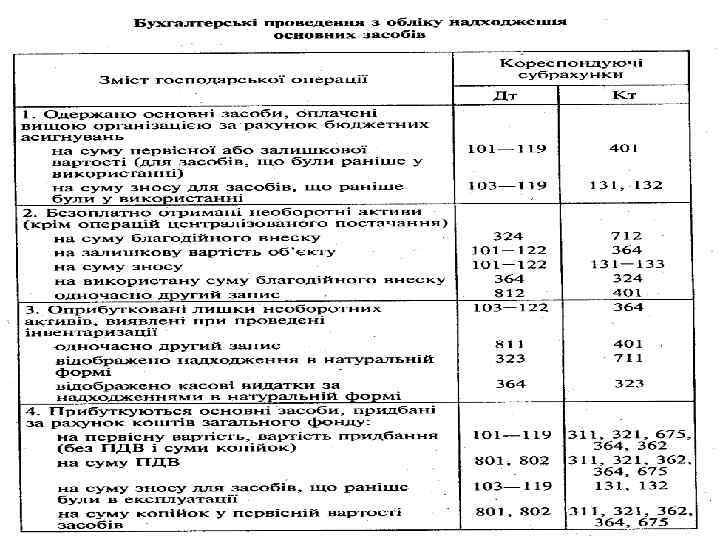

Первісна (історична) вартість основних засобів – це сума грошових коштів і їх еквівалентів та інших форм компенсації, наданих у момент одержання активу, тобто це фактичні витрати на їх придбання, спорудження або виготовлення. Відновлювальна (поточна, індексована, переоцінена) вартість - це змінена вартість об’єкта внаслідок проведених переоцінок, індексацій тощо.

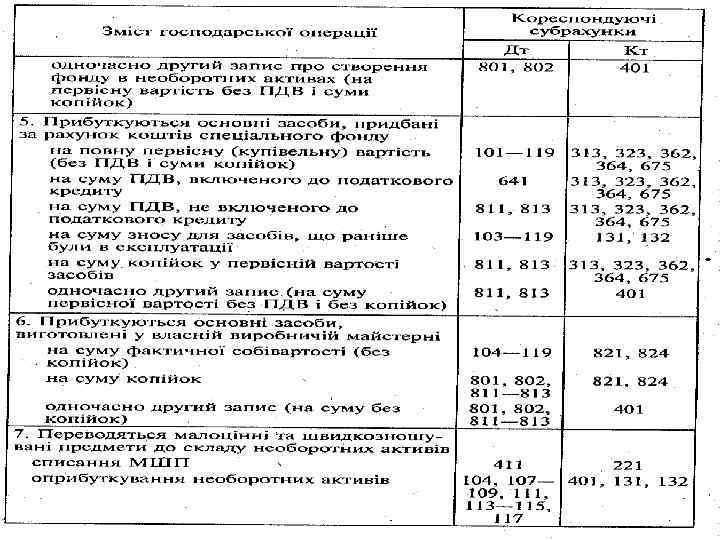

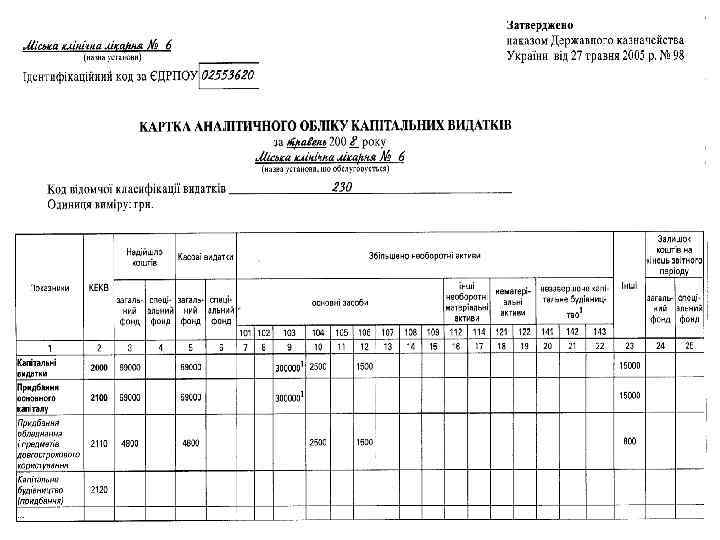

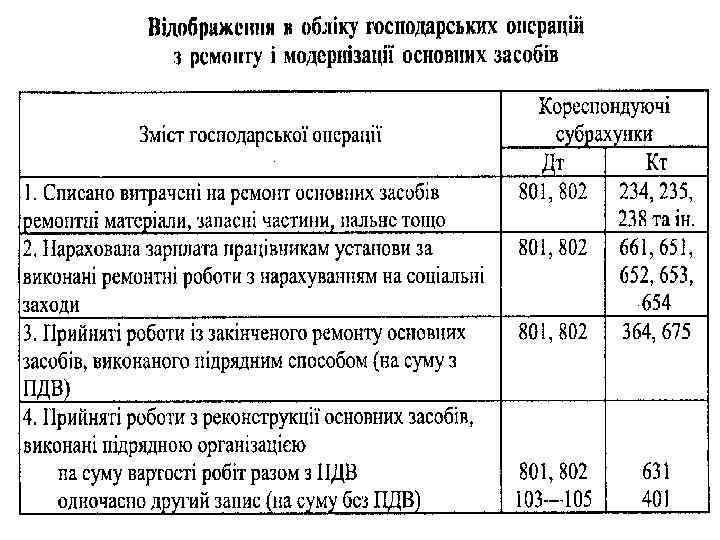

Рахунки обліку необоротних активів

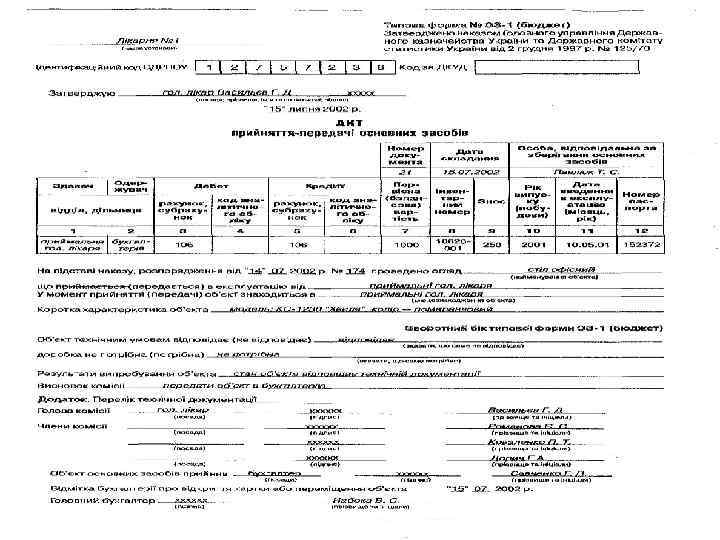

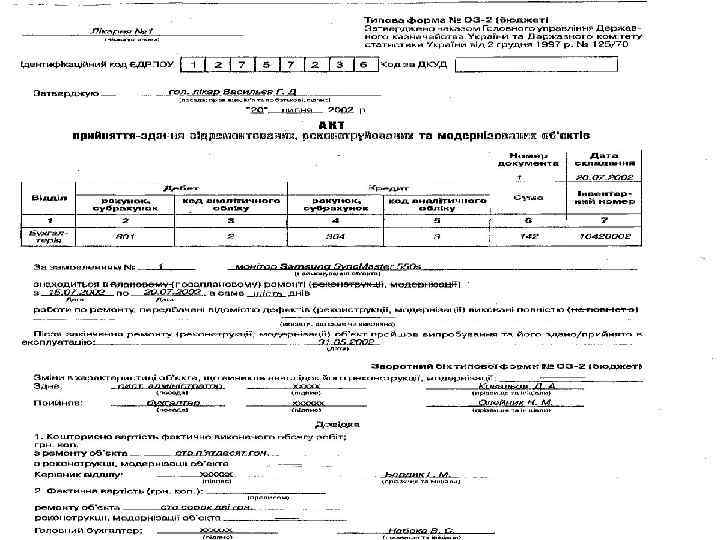

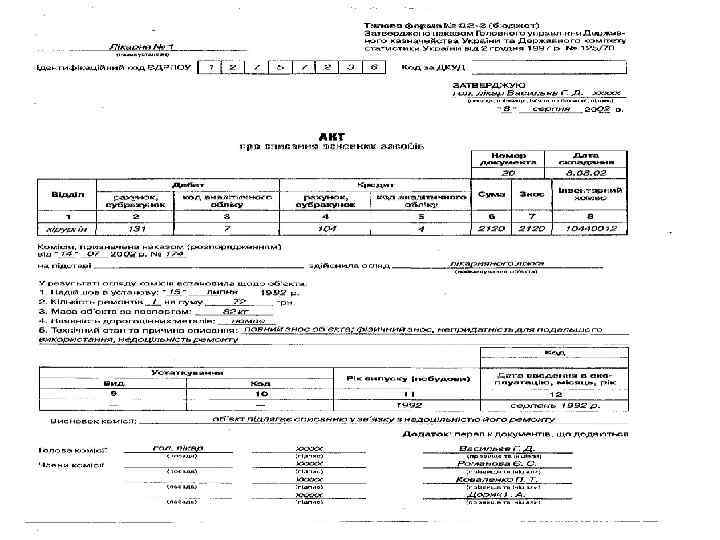

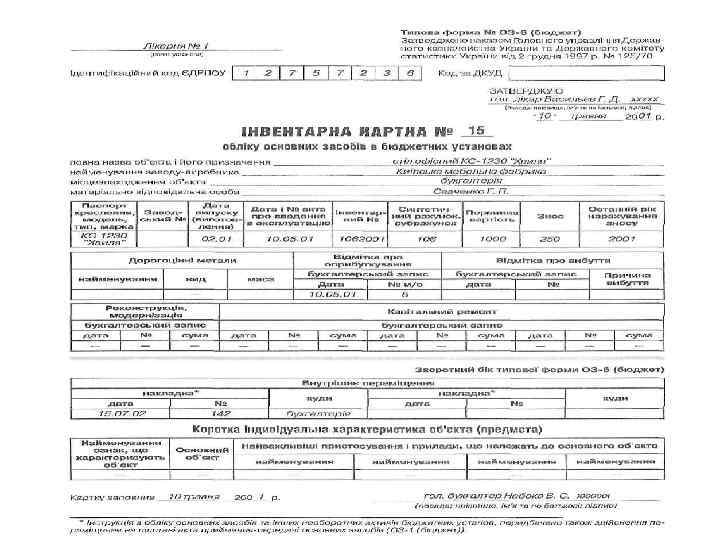

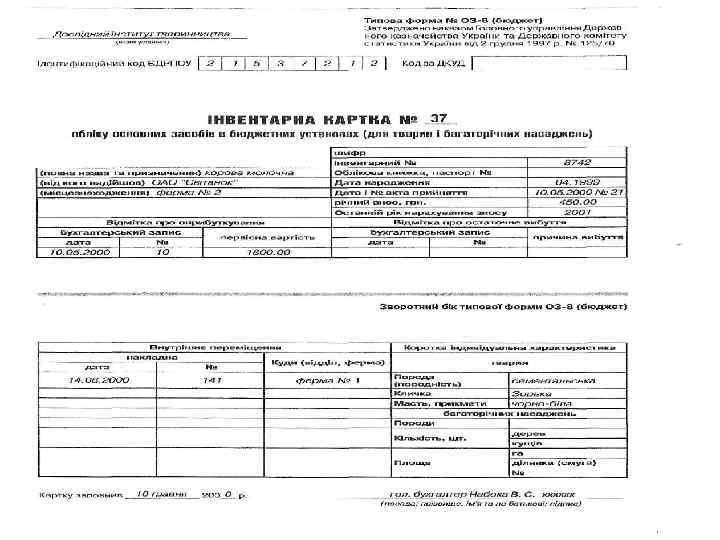

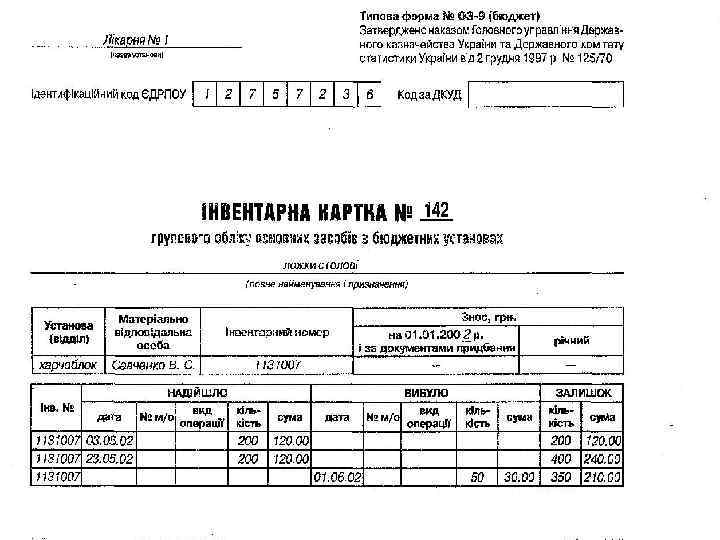

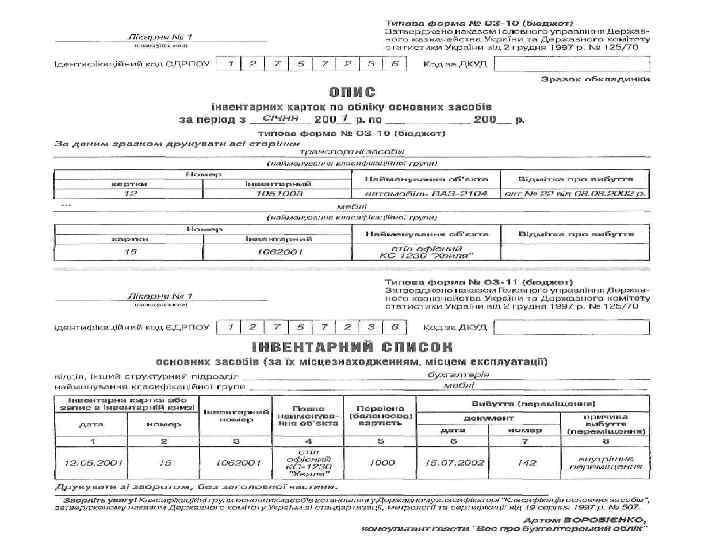

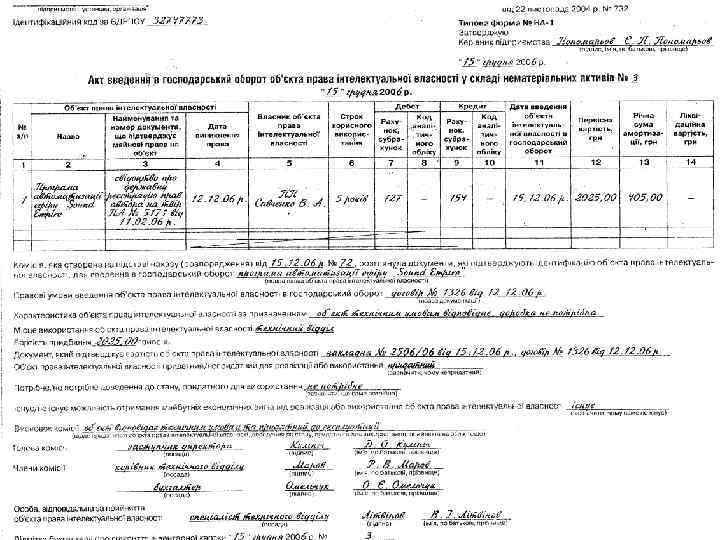

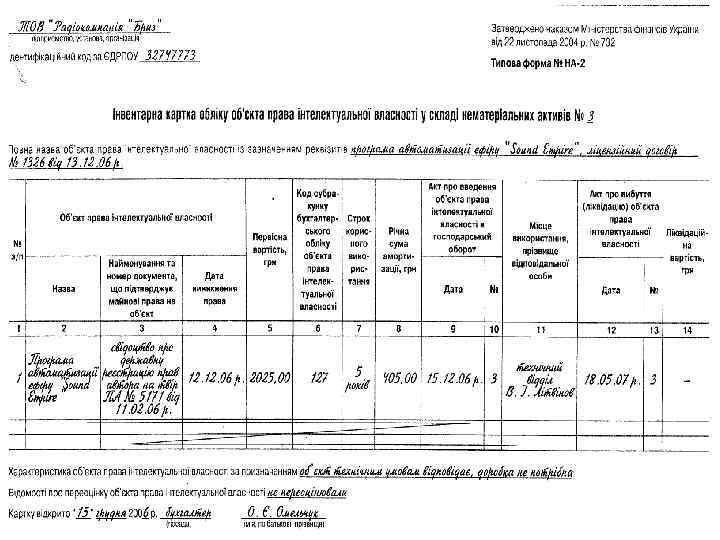

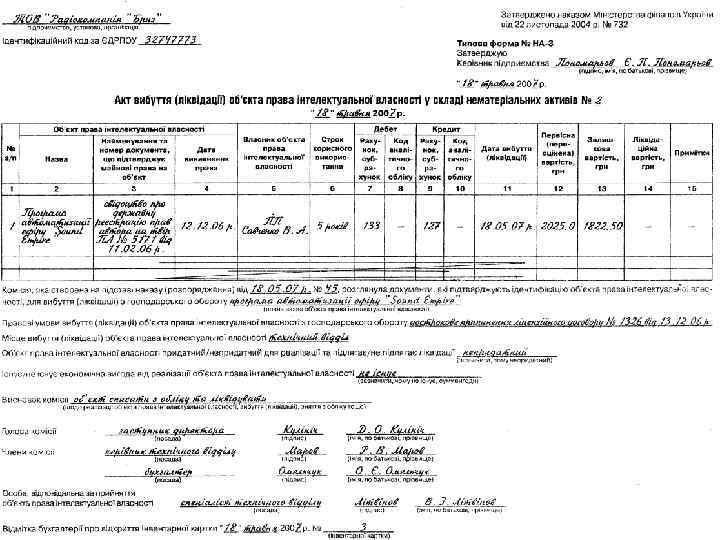

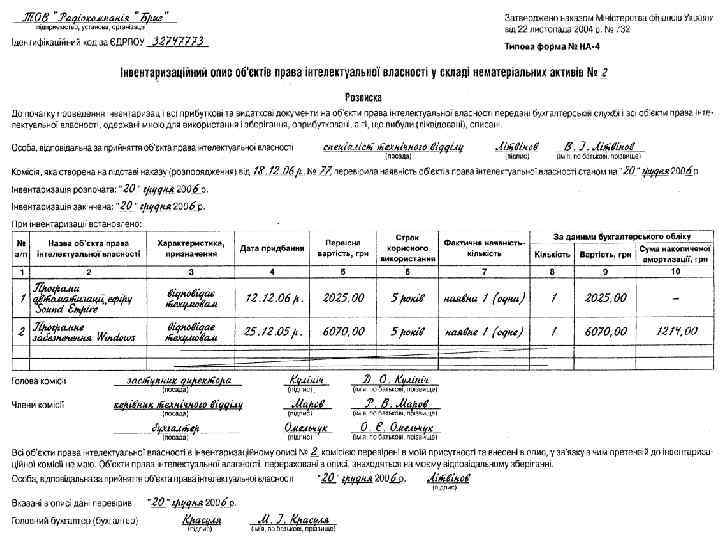

Будова інвентарних номерів об′єктів основних засобів бюджетних установ: - перші два знаки - номер (код) синтетичного рахунка, - третій знак – номер субрахунка, - четвертий знак – підгрупа основних засобів, - останні чотири знаки – порядковий номер предмета у підгрупі (всього 8 знаків).

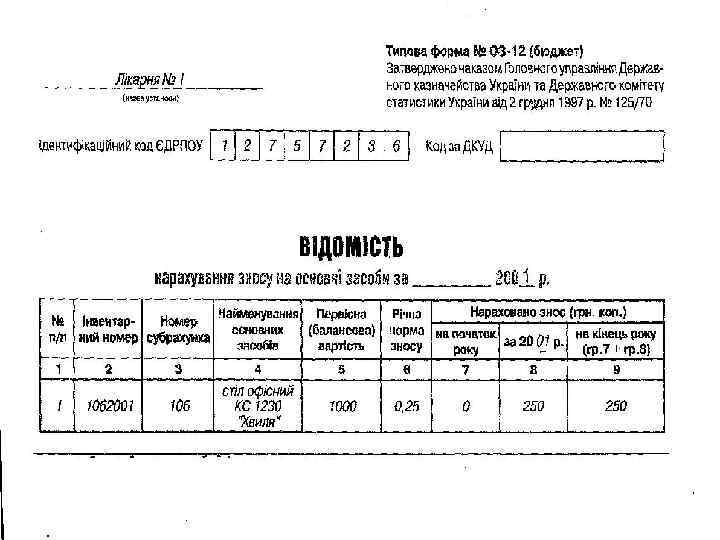

Знос основних засобів – це втрата об'єктом основних засобів фізичних якостей або техніко-економічних властивостей, а внаслідок цього – і вартості. Знос не нараховується на такі об′єкти: • Земельні ділянки; • Пам′ятники культурної спадщини як об′єкти з невизначеним строком корисного використання; • Багаторічні насадження, що не досягли повного розвитку; • Музейні цінності; • Природні ресурси; • Незавершене капітальне будівництво; • Документацію з типового проектування; • Піддослідні тварини

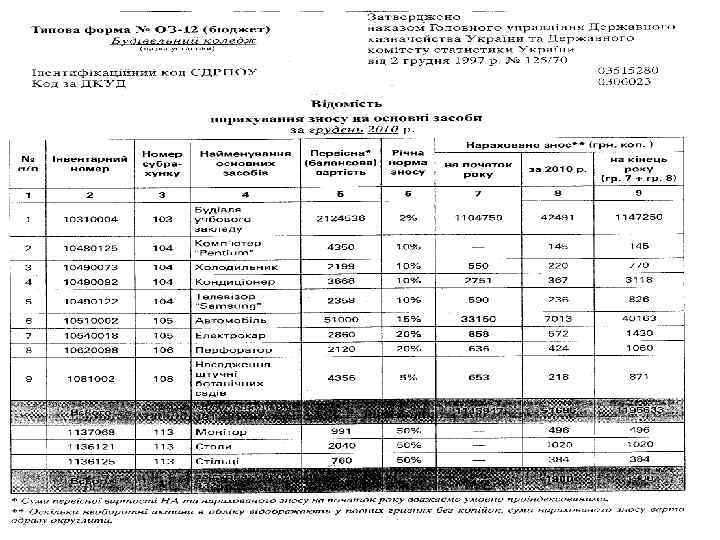

Норми зносу необоротних активів бюджетних установ - 1

Норми зносу необоротних активів бюджетних установ - 2

Норми зносу необоротних активів бюджетних установ - 3

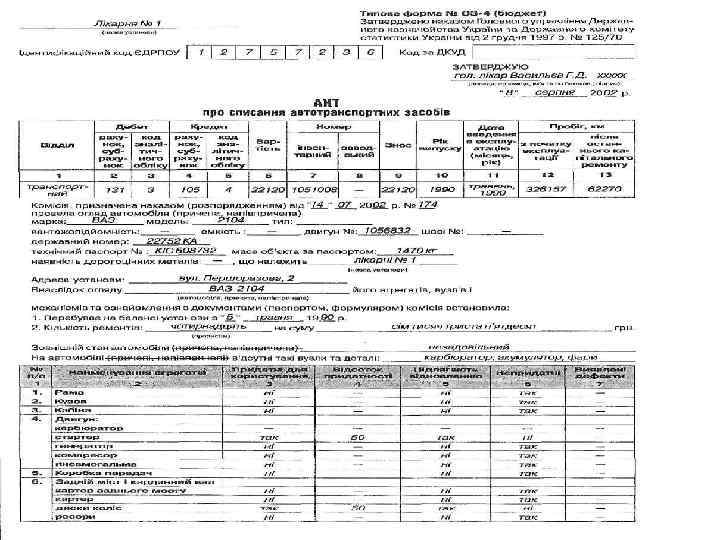

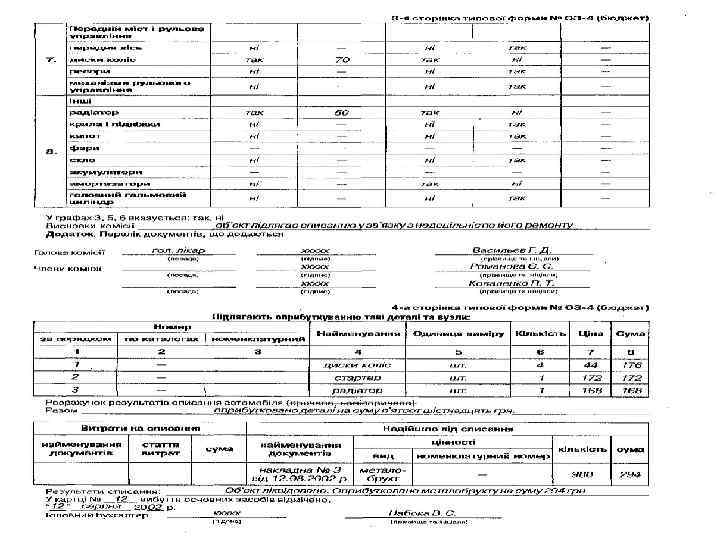

Склад постійно діючої комісії для визначення непридатності і списання основних засобів • Керівник або його заступник (голова комісії); • Головний бухгалтер або його заступник; • Керівник групи обліку або інший працівник бухгалтерії, що веде облік основних засобів; • Особа, на яку покладено відповідальність за збереження і використання об′єкта основних засобів; • Інші посадові особи (спеціалісти, інженери і т. ін. – на розсуд керівника)

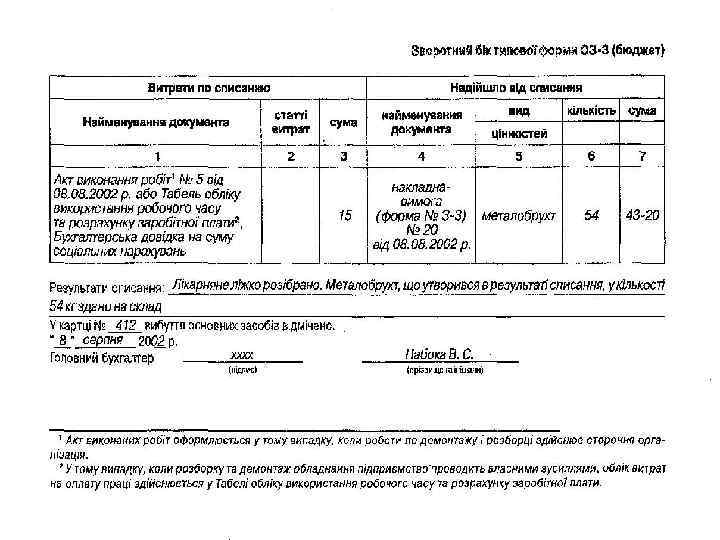

Постійно діюча комісія виконує: • Огляд основних засобів, технічної документації, регістрів бухгалтерського обліку для складання акта на списання основних засобів; • Встановлює неможливість відновлення і подальшого використання об′єкта в даній установі та вносить пропозиції про його продаж, передачу або списання; • Встановлює конкретні причини списання об′єкта; • Встановлює осіб, з вини яких сталося передчасне вибуття об′єкта з експлуатації; • Встановлює можливість використання або продажу окремих вузлів, деталей, матеріалів списаного об′єкта і проводить їх оцінку; • Здійснює контроль за вилученням із списаних основних засобів придатних вузлів, деталей та матеріалів, визначає їх кількість, масу, вартість, контролює здавання їх на склад та оприбуткування, складає акт на списання ОЗ

Порядок списання основних засобів бюджетних установ Джерела фінансування бюджетної установи Вартість одиниці основних засобів, грн. Кошти державного < 5000 бюджету 5000 – 10000 Дозвіл на списання дає Керівник установи Керівник вищої установи за підпорядкуванням > 10000 Кошти місцевого бюджету Міністр або керівник іншого центрального органу влади < 2500 Керівник установи 2500 – 5000 Керівник вищої установи за підпорядкуванням > 5000 Керівник місцевого органу державної адміністрації

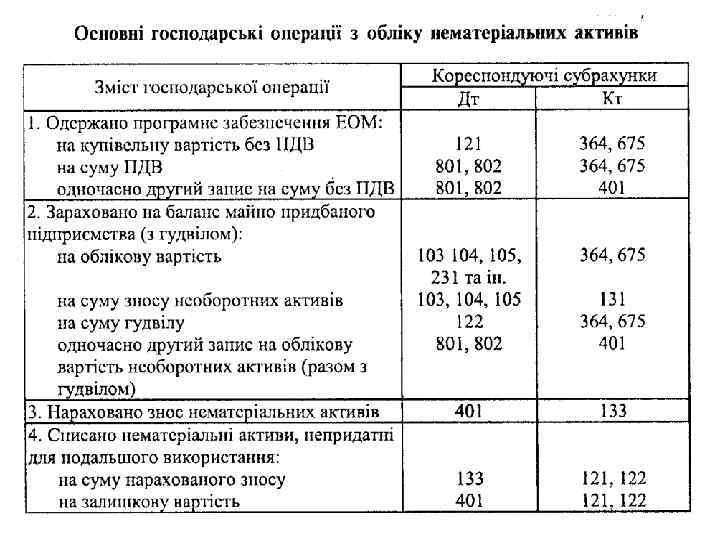

Нематеріальні активи – це затрати установи у заходи, що не створюють матеріальних об'єктів, але тривалий час повинні приносити певну користь від їх використання. Особливості нематеріальних активів: • відсутність матеріальної (фізичної, речової) структури; • використання протягом тривалого часу (більше одного року); • здатність приносити користь підприємству; • високий ступінь невизначеності щодо можливого у майбутньому прибутку від їх застосування й терміну ефективного використання.

Види нематеріальних активів • Авторські та суміжні з ними права (на літературні і музичні твори, програми для ЕОМ, бази даних тощо); • Права користування природними ресурсами; • Права користування майном; • Права на знаки для товарів і послуг (товарні знаки, торгові марки, фірмові назви тощо); • Права на об′єкти промислової власності (патенти на винаходи, промислові зразки, ноу-хау тощо); • Гудвіл; • Інші нематеріальні активи

Об'єкти промислової власності – це права на винаходи, захищені патентами, промислові зразки, товарні знаки, знаки обслуговування, сорти рослин, породи тварин, ноу-хау, захист від недобросовісної конкуренції тощо. Промислові зразки – це створені на даному підприємстві зразки готової продукції (виробів) і зареєстровані у встановленому законодавством порядку, що забезпечує ексклюзивне право даного підприємства випускати таку продукцію. Авторські права – це права на видання, публічне виконання або інше використання творів науки, літератури, мистецтва.

– це різниця між вартістю придбання підприємства та чистою вартістю його")

Гудвіл (ціна фірми) – це різниця між вартістю придбання підприємства та чистою вартістю його активів за даними обліку. Права користування природними ресурсами (надрами, іншими ресурсами природного середовища, геологічною та іншою інформацією про природне середовище тощо) можуть бути оформлені у вигляді ліцензії або рішення відповідного державного органу на довгострокове використання природних ресурсів.

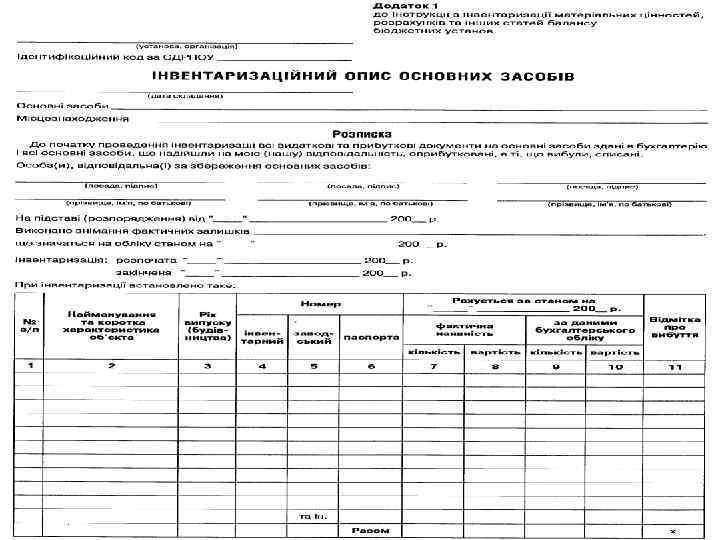

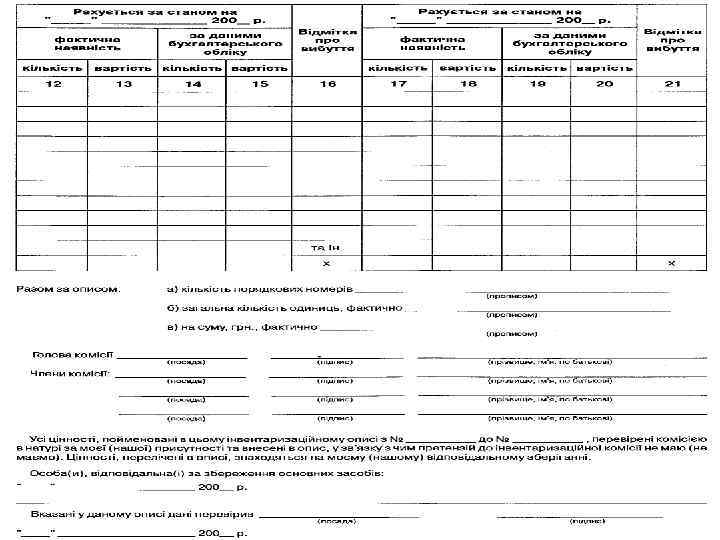

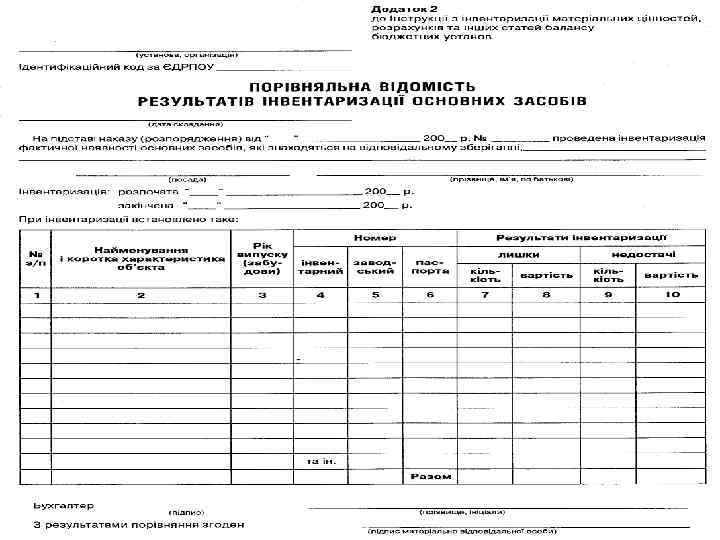

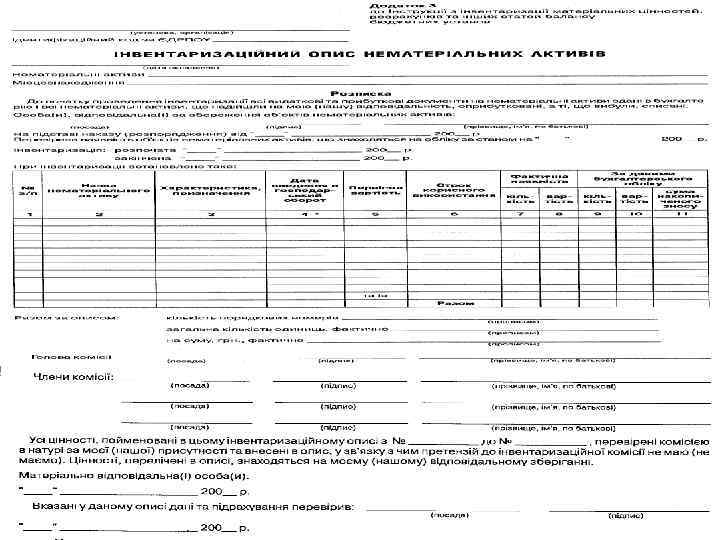

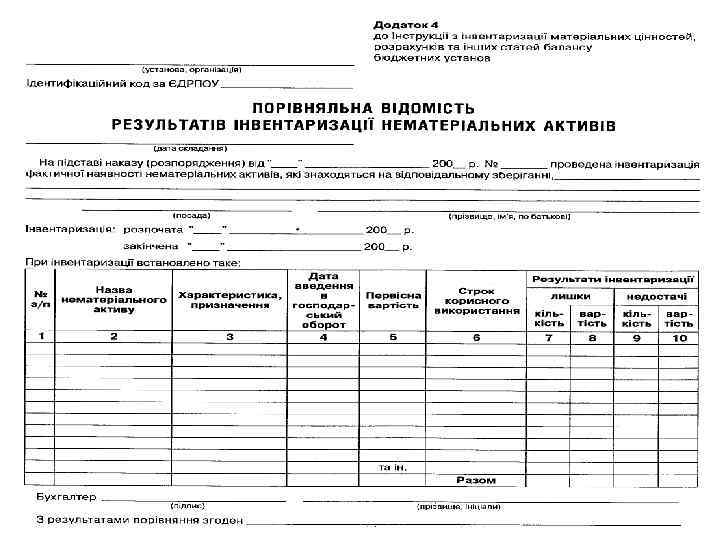

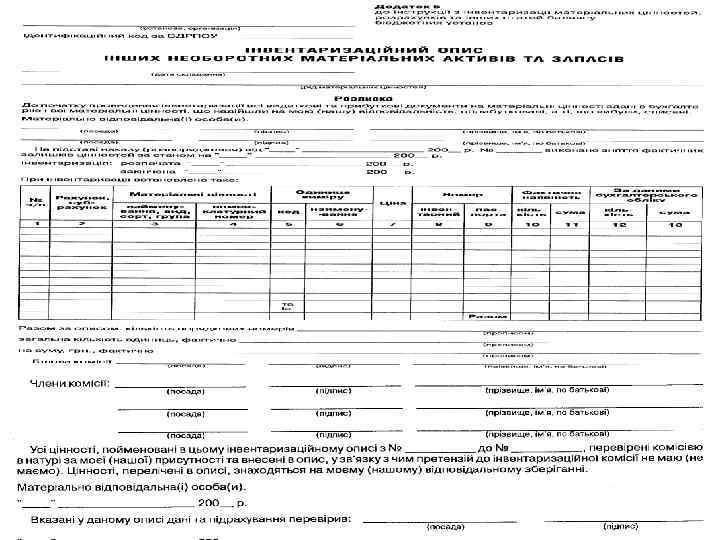

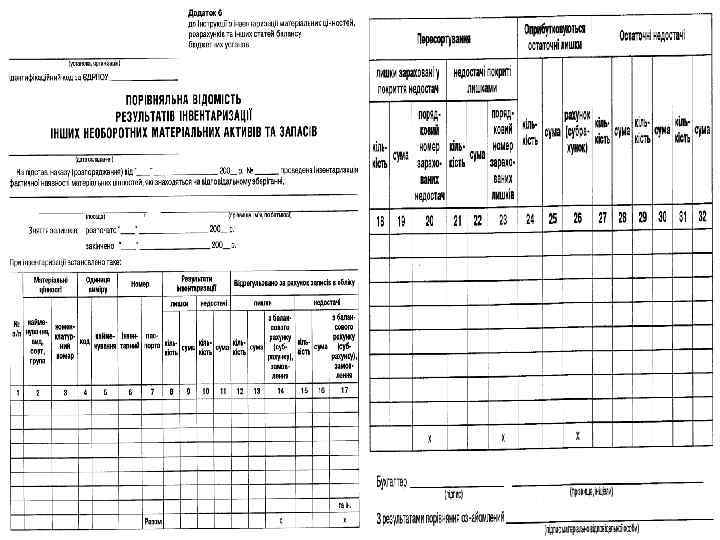

Інвентаризація – це елемент метода бухгалтерського обліку, який використовують для забезпечення відповідності облікових даних про засоби господарства їх фактичній наявності шляхом перевірки реальної наявності засобів та порівняння з даними обліку. Види інвентаризацій: повна і часткова, суцільна і вибіркова, планова і раптова, необхідна (обов'язкова), повторна, контрольна, безперервна (перманентна), з оформленням і без оформлення інвентаризаційних описів, з ручною і механізованою (автоматизованою) обробкою результатів та ін.

Проведення інвентаризації є обов′язковим: • Перед складанням річної бухгалтерської звітності; • При зміні матеріально відповідальних осіб; • При встановленні фактів крадіжок або зловживань, псування цінностей; • Після пожежі або стихійного лиха; • У випадку ліквідації установи; • За вимогою судових та слідчих органів; • При передачі майна установи в оренду; • При передачі установи або її підрозділів з одного підпорядкування в інше

Tema_5_z_OBU.ppt