Tema_4_z_OBU.ppt

- Количество слайдов: 18

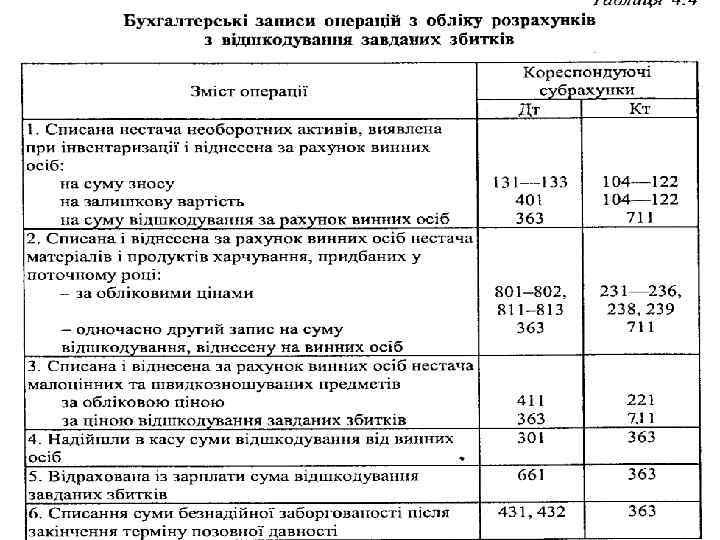

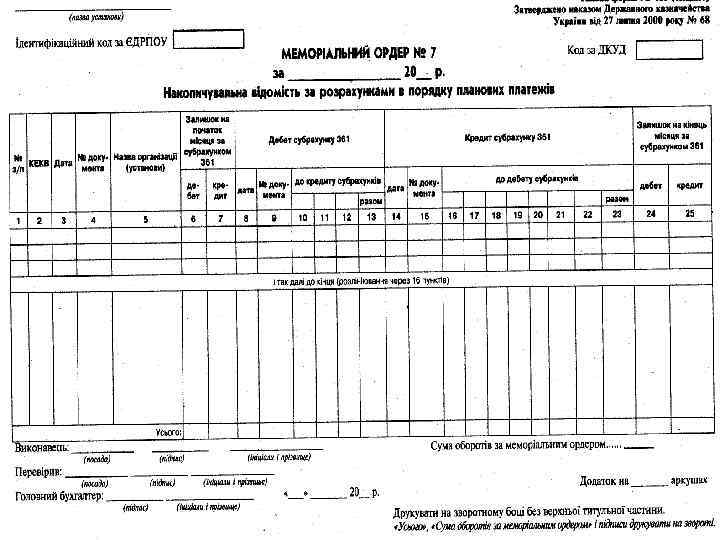

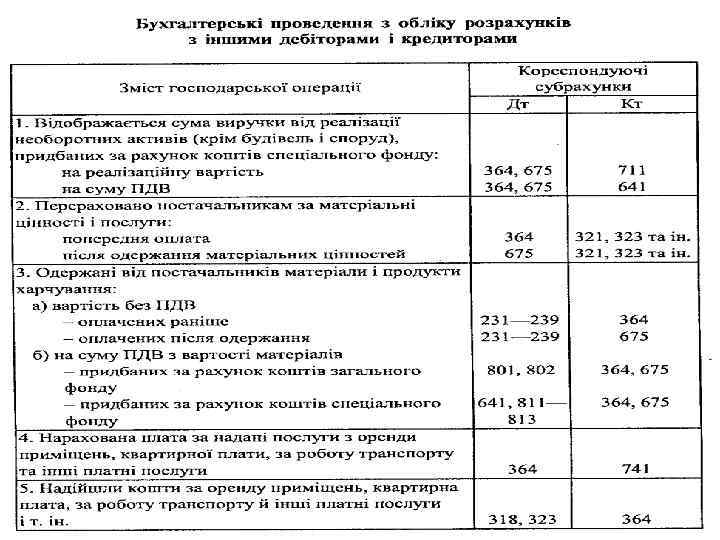

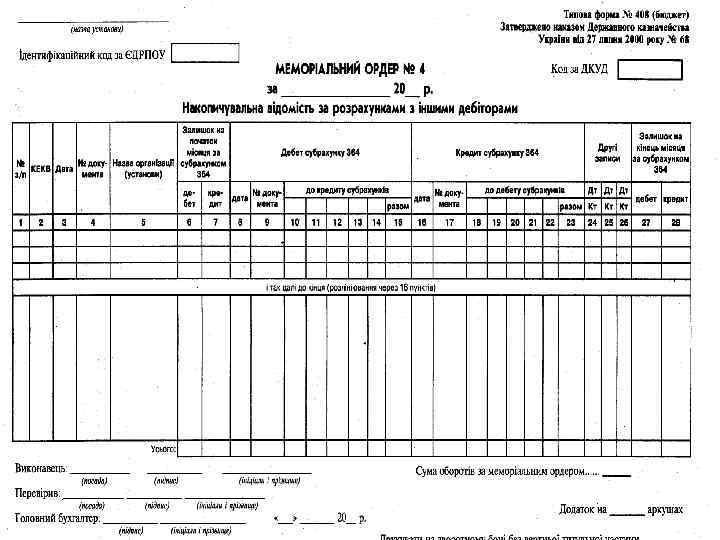

Облік у бюджетних установах Тема 4. Облік розрахунків з бюджетом та різними дебіторами і кредиторами 4. 1. Оподаткування бюджетних установ та облік розрахунків за платежами в бюджет. 4. 2. Облік розрахунків з підзвітними особами. 4. 3. Облік розрахунків з відшкодування завданих збитків. 4. 4. Облік розрахунків у порядку планових платежів. 4. 5. Облік розрахунків з іншими дебіторами і кредиторами та за спеціальними видами платежів 4. 6. Облік зобов'язань розпорядників бюджетних коштів. 4. 7. Інвентаризація розрахунків та порядок списання простроченої заборгованості

платежі за рахунок коштів бюджетної установи: податки")

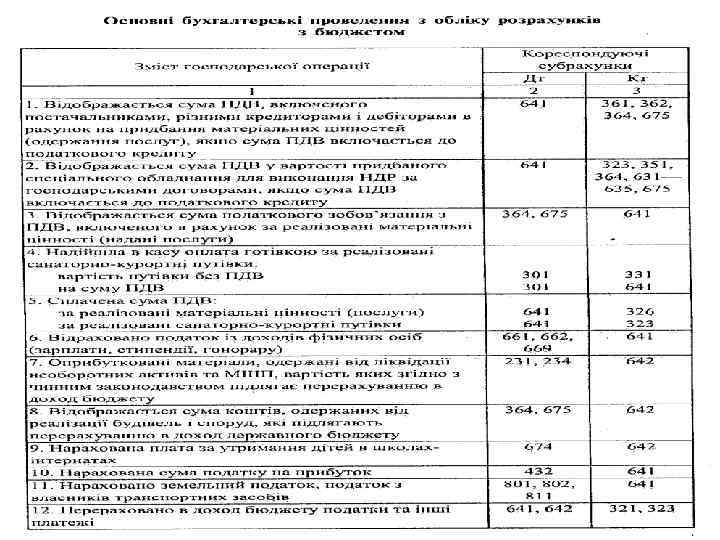

Платежі бюджетних установ до бюджету включають: а) платежі за рахунок коштів бюджетної установи: податки на прибуток, на додану вартість, на землю, з власників транспортних засобів, а також виручку від реалізації будівель і споруд; б) платежі за рахунок утримань з фізичних осіб: податок на доходи фізичних осіб, різниця між сумою відшкодування матеріальних втрат і обліковою вартістю виявлених нестач, вартість втрат (псування) матеріальних цінностей та іноземної валюти з вини окремих матеріально відповідальних осіб

Від оподаткування податком на прибуток звільняються доходи бюджетних установ у вигляді: - коштів або майна, що надходять безоплатно або у вигляді безповоротної фінансової допомоги чи добровільних пожертвувань; - пасивних доходів, тобто доходів, отриманих у вигляді процентів, дивідендів, страхових виплат і відшкодувань; - роялті; - коштів або майна, що надходять як компенсація вартості наданих державних послуг

Державні послуги – це будь-які платні послуги, обов'язковість отримання яких встановлюється законодавством та які надаються фізичним чи юридичним особам органами виконавчої влади, органами місцевого самоврядування та створеними установами й організаціями, що утримуються за рахунок коштів відповідних бюджетів. Доходи від неосновної діяльності бюджетних установ – це доходи від виконання робіт і надання послуг стороннім організаціям виробничими майстернями, підсобними (навчальними) сільськими господарствами, від передачі в оренду майна, виконання договірних науково-дослідних робіт і т. ін.

є юридичні особи, обсяг оподатковуваних операцій")

• Платниками податку на додану вартість (ПДВ) є юридичні особи, обсяг оподатковуваних операцій яких протягом будь-якого періоду з останніх 12 календарних місяців сукупно перевищує 300000 грн. (без врахування ПДВ). • Платниками податку з власників транспортних засобів є всі бюджетні установи, що мають у своєму розпорядженні зареєстровані транспортні засоби (крім навчальних закладів, що повністю утримуються за кошти бюджету і мають навчальні транспортні засоби).

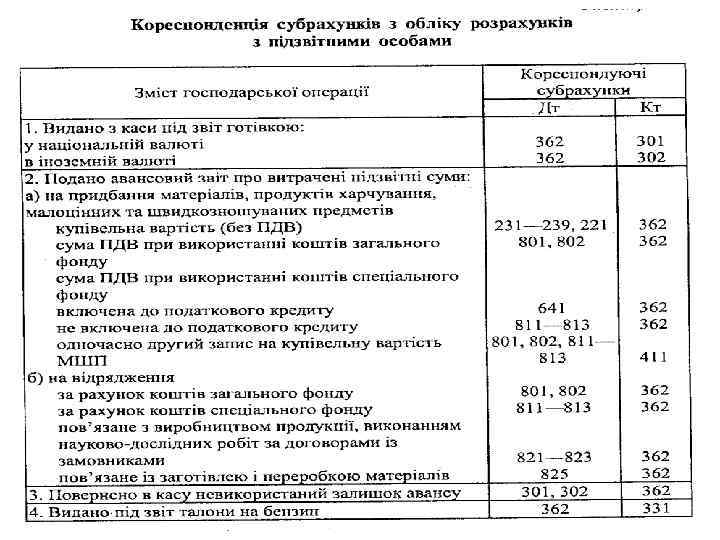

• Підзвітні особи бюджетної установи - це працівники даної установи, яким видаються аванси на здійснення окремих господарських витрат, на відрядження та наукові експедиції. • Граничні норми витрат на відрядження – це суми добових та відшкодування витрат на наймання житлового приміщення залежно від країни відрядження, які не можуть бути перевищені.

, відповідно до яких")

Зобов'язання – це економічні відносини, що виникають з договорів (угод, замовлень), відповідно до яких розпорядник коштів бюджету (як споживач товарів, робіт, послуг) повинен сплатити певну суму виконавцю при умові виконання таких договорів. Фінансові зобов'язання – це зобов'язання розпорядника коштів бюджету сплатити гроші за одержані товари (послуги) або інші ідентичні операції на виконання зобов'язань чи відповідно до первинних фінансових документів, тобто це кредиторська заборгованість бюджетної установи.

Tema_4_z_OBU.ppt