Tema_3_z_OBU.ppt

- Количество слайдов: 28

Облік у бюджетних установах Тема 3. Облік розрахунків з оплати праці, соціального страхування і стипендій 3. 1. Організація і завдання обліку праці та заробітної плати в бюджетних установах. 3. 2. Облік чисельності та складу працівників і використання робочого часу. 3. 3. Документальне оформлення і порядок нарахування зарплати, різних доплат і надбавок та виплат з розрахунку середньої зарплати. 3. 4. Відрахування із зарплати. Порядок оформлення та аналітичний облік розрахунків з працівниками з оплати праці. 3. 5. Синтетичний облік зарплати і пов'язаних з нею розрахунків. 3. 6. Облік розрахунків за стипендіями

, а")

Особливості процесу праці в бюджетних установах • Результатом праці є не річ (продукція), а послуга (діяльність); • Праця носить переважно розумовий характер; • У складі сукупних витрат бюджетних установ на оплату праці припадає від 60 до 85% усіх витрат; • У бюджетній сфері досить високий середній рівень кваліфікації працюючих (іноді понад 50% працюючих мають вищу освіту); • Переважає почасова форма оплати праці; • Держава регулює рівень оплати праці не лише встановленням розміру мінімальної заробітної плати та ставок оподаткування доходів громадян, а й встановленням Єдиної тарифної сітки і Тарифних коефіцієнтів

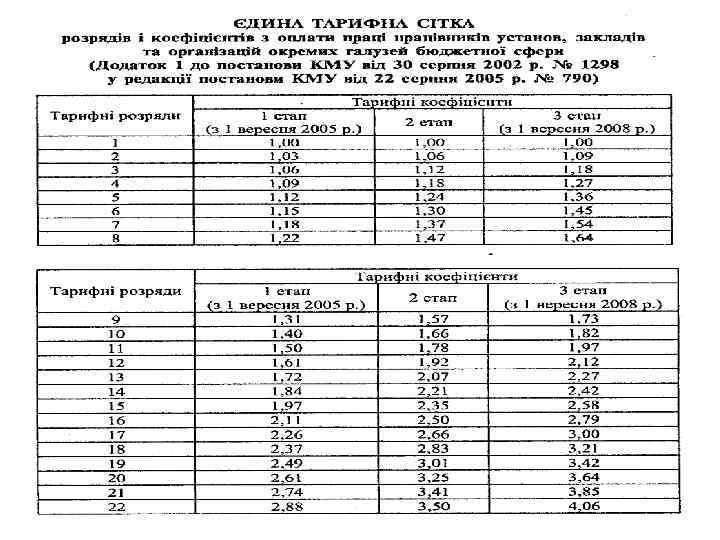

Заробітна плата винагорода, обчислена, як правило, у грошовому виразі, яку власник чи уповноважений ним орган виплачує працівникові за виконану ним роботу. Тарифна система включає тарифні сітки, тарифні ставки, схеми посадових окладів, тарифнокваліфікаційні характеристики.

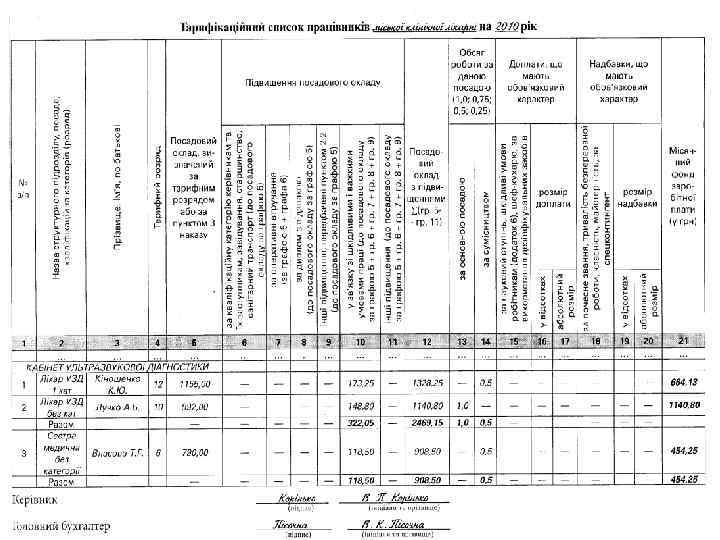

Тарифні сітки Тарифно-кваліфікаційний довідник складається із характеристики видів оплати праці, визначає ступінь складності виконуваних робіт складаються із тарифних розрядів і тарифних коефіцієнтів, які визначають відповідність рівня оплати праці її складності та кваліфікації працівників Тарифна система Тарифні ставки характеризують рівень оплати праці 1 -го розряду за годину, робочий день в залежності від умов праці, галузі, форми оплати праці Посадові оклади Встановлюються за відповідними посадами в межах мінімальної і максимальної суми

- виконання працівником поряд зі своєю основною роботою, обумовленою")

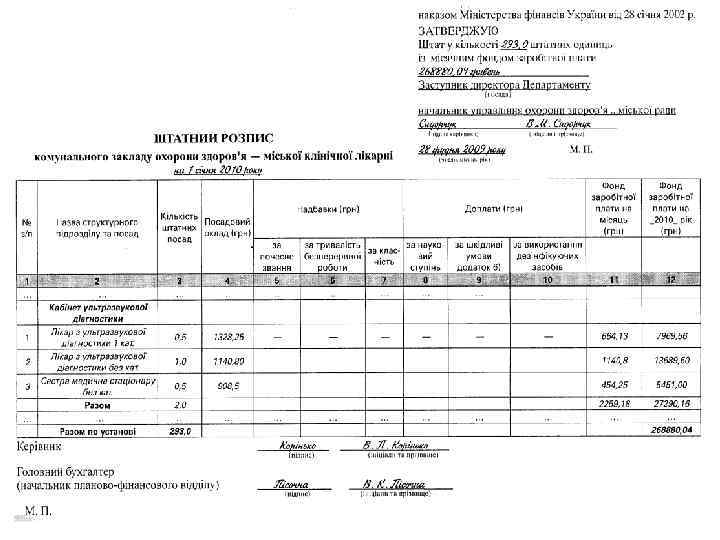

• Суміщення професій (посад) - виконання працівником поряд зі своєю основною роботою, обумовленою трудовим договором, додаткової роботи з іншої професії (посади). • Сумісництво - виконання працівником, крім своєї основної, іншої регулярної оплачуваної роботи на умовах трудового договору у вільний від основної роботи час на тому ж або іншому підприємстві, в установі, організації. • Штати бюджетної установи – це перелік і кількість посад, затверджених вищою організацією.

Список посадовців, яким забороняється робота за сумісництвом • Президент України, Голова ВРУ та його заступники, Прем′єр-Міністр України та інші члени КМУ, Голова СБУ, Генпрокурор, Голова НБУ і т. ін. ; • народні депутати України, депутати місцевих рад, які здійснюють свої повноваження на постійній основі; • державні службовці; • посадові особи місцевого самоврядування; • судді КСУ, професійні судді, народні засідателі і присяжні; • військові посадові особи ЗСУ, особи рядового і начальницького складу органів МВС, податкової міліції, прокуратури, митної служби, податкової служби, державної кримінально-виконавчої служби і т. ін.

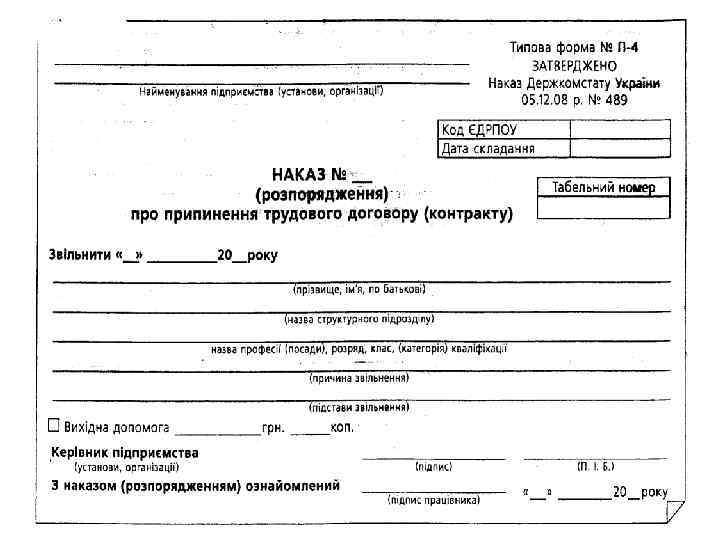

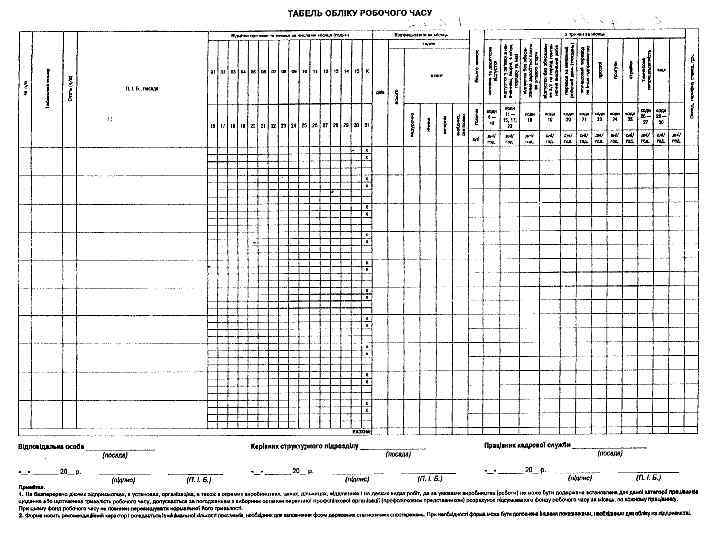

Завдання обліку праці і заробітної плати в бюджетних установах • контроль за дотриманням штатної дисципліни і використанням фонду оплати праці; • правильне обчислення витрат робочого часу та контроль за його раціональним використанням; • своєчасне і достовірне нарахування оплати праці, різних доплат та допомоги за тимчасовою непрацездатністю; • здійснення своєчасних і достовірних розрахунків з працівниками щодо оплати праці; • контроль за раціональним використанням виділених на оплату праці коштів загального і спеціального фондів; • своєчасне складання необхідної звітності і забезпечення користувачів інформацією про працю і заробітну плату

; * адміністративно-управлінський")

Персонал бюджетних установ поділяється на групи: * основні працівники (персонал основної діяльності); * адміністративно-управлінський персонал (АУП); * допоміжний обслуговуючий персонал (ДОП); * молодший обслуговуючий персонал (МОП).

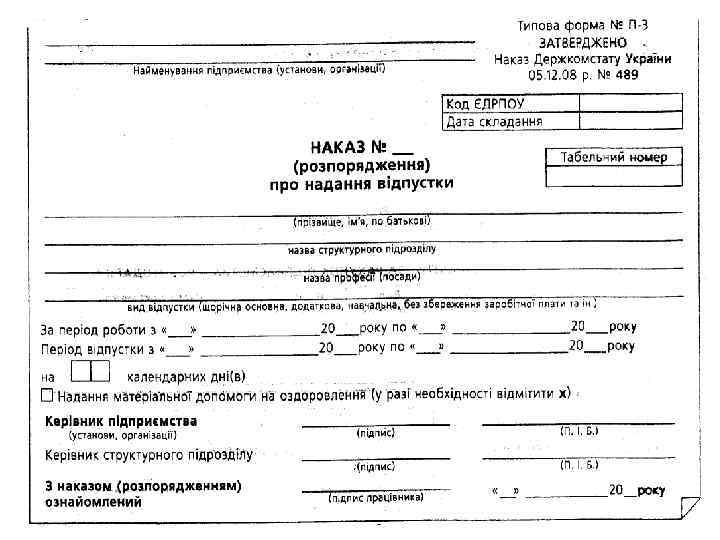

Порядок обчислення середньої заробітної плати (затверджений постановою КМУ від 08. 02. 95 р. № 100) застосовують для визначення середнього заробітку у випадках: 1) надання працівникам щорічної та додаткової відпустки або виплаті компенсації за невикористану відпустку; 2) надання творчої відпустки; 3) виконання працівниками державних і громадських обов′язків у робочий час; 4) переведення працівника на більш легку і нижче оплачувану роботу за станом здоров′я; 5) переведення вагітних жінок і жінок, що мають дітей віком до трьох років на легшу роботу; 6) надання жінкам додаткових перерв для годування дитини; 7) виплати вихідної допомоги; 8) виплати середнього заробітку за час відрядження; 9) оплати вимушених прогулів; 10) оплати за час обов′язкового медичного обстеження у медичних закладах; 11) звільнення працівників-донорів від роботи; 12) залучення працівників до виконання військових обов′язків; 13) тимчасового переведення працівника з виробничої необхідності на іншу, нижче оплачувану роботу; 14) в інших випадках, коли за законодавством виплати здійснюють виходячи із середньої заробітної плати.

для розрахунку виплат за загальнообов′язковим державним соціальним страхуванням")

Порядок обчислення середньої заробітної плати (доходу) для розрахунку виплат за загальнообов′язковим державним соціальним страхуванням (затверджений постановою КМУ від 26. 09. 01 р. № 1266) застосовують при визначенні середнього заробітку для розрахунку допомоги: - з тимчасової непрацездатності, з вагітності та пологів; - з безробіття; - при нещасному випадку на виробництві. Сума допомоги з тимчасової непрацездатності визначається множенням середньоденного заробітку за останні шість місяців перед захворюванням на кількість робочих днів хвороби та на розмір допомоги в залежності від страхового стажу: 60% - при страховому стажі до 5 років; 80% - при стажі від 5 до 8 років; 100% середнього заробітку –при страховому стажі понад 8 років, а також ветеранам війни та громадянам, що постраждали внаслідок аварії на ЧАЕС. Визначена сума допомоги не повинна перевищувати максимального розміру зарплати, з якого розраховуються страхові внески (у 2011 р. – 14115 грн. за місяць).

Обов′язкові утримання із заробітної плати працівників: - єдиний внесок на загальнообов′язкове державне соціальне страхування у розмірі 3, 6 (6, 1) % суми нарахованої заробітної плати; - податок з доходів фізичних осіб за ставкою 15 % від оподатковуваного доходу (заробіток за мінусом відрахувань на соціальні заходи та соціальної пільги , якщо платник податку має на неї право), та за ставкою 17 % із суми заробітку, яка перевищує 10 мінімальних заробітних плат на початок звітного року; - утримання за рішенням суду або відповідних адміністративних органів (за виконавчими листами тощо); - утримання переплати за виданими авансами або не поверненого вчасно залишку недовикористаного авансу підзвітними особами. Утримання із заробітної плати за згодою (заявою) працівника: - членські профспілкові внески; - за товари, продані в кредит; - погашення позик, наданих підприємством або банком за посередництвом підприємства; - внески за договорами добровільного страхування; - безготівкові перерахування на особові рахунки в банках і т. ін.

Податкова соціальна пільга застосовується до доходу, отриманого платником податку як заробітна плата протягом звітного податкового місяця, якщо його розмір не перевищує суми місячного прожиткового мінімуму для працездатної особи, встановленого на 1 січня звітного податкового року, помноженої на коефіцієнт 1, 4 та округленої до найближчих 10 гривень (у 2012 р. - 1500 грн. ). Податкова соціальна пільга встановлюється у розмірі 50 % мінімальної заробітної плати, встановленої законом на 1 січня звітного податкового року (у 2012 р. – 536, 50 грн. ).

Порядок оплати лікарняних

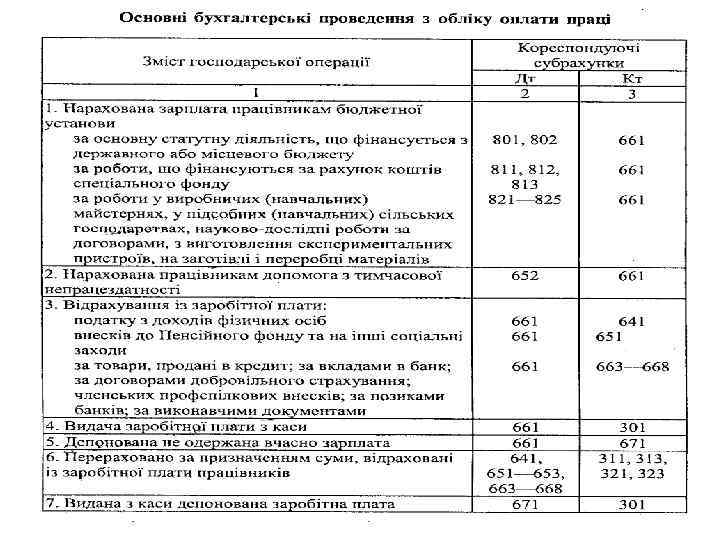

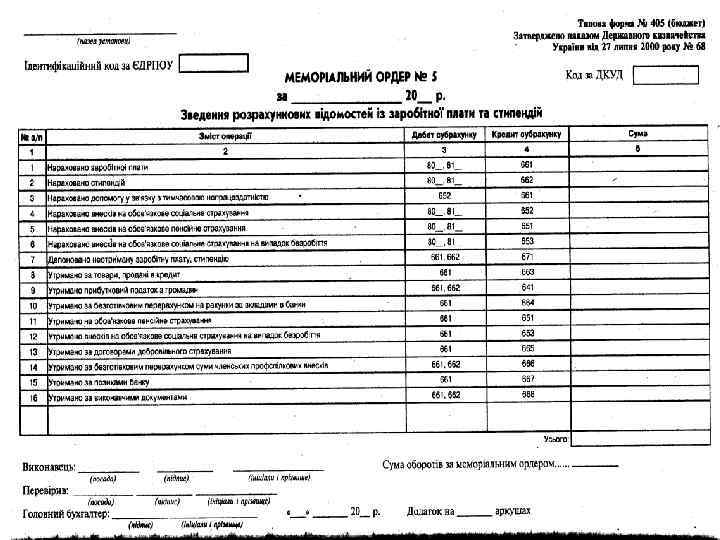

Перелік субрахунків для обліку розрахунків за утриманнями із заробітної плати працівників бюджетних установ

Стипендія – це грошове забезпечення, що регулярно надається особам, які вчаться на денних відділеннях вищих і середніх спеціальних навчальних закладів на бюджетній основі, а також особам, що проходять підготовку з відривом від виробництва в аспірантурі та докторантурі.

Tema_3_z_OBU.ppt