Tema_2_z_OBU.ppt

- Количество слайдов: 45

Облік у бюджетних установах Тема 2. Облік фінансування, грошових коштів, доходів і видатків загального фонду 2. 1. Принципи і методи фінансування бюджетних установ 2. 2. Облік фінансування через органи Державного казначейства. 2. 3. Облік операцій на поточних (бюджетних) рахунках у банках та реєстраційних рахунках в органах Державного казначейства. 2. 4. Облік касових і фактичних видатків. 2. 5. Облік внутрішніх розрахунків. 2. 6. Облік касових операцій. 2. 7. Облік операцій в іноземній валюті. 2. 8. Облік інших грошових коштів

Фінансування - це забезпечення бюджетних установ грошовими коштами для здійснення їхньої статутної діяльності. Головні принципи бюджетного фінансування: • безповоротність надання коштів; • цільове призначення наданих коштів; • систематичний суворий контроль за використанням наданих коштів за їх цільовим призначенням; • зв'язок обсягу фінансування з виконанням плану.

: • міністри та керівники інших центральних органів")

Головні розпорядники коштів (розпорядники коштів першого рівня): • міністри та керівники інших центральних органів виконавчої влади (використання асигнувань з державного бюджету); • керівники відділів обласних, міських, районних держадміністрацій (використання асигнувань з місцевих бюджетів відповідного рівня); • голови сільських та селищних рад (використання коштів сільських та селищних бюджетів).

• Розпорядники коштів другого рівня – це такі керівники, які одержують кошти як на утримання своєї установи, так і для переказу безпосередньо їм підпорядкованим установам (розпорядникам коштів третього рівня). • Розпорядники коштів третього рівня це такі керівники, які одержують і використовують кошти тільки на утримання очолюваної ними установи • Одержувачі бюджетних коштів – це госпрозрахункові підприємства, які одержують бюджетні асигнування для виконання окремих бюджетних програм або робіт.

Організаційна структура розпорядників бюджетних коштів

Система фінансування бюджетних установ

Порядок розгляду і затвердження документів на видатки бюджету

Єдиний казначейський рахунок – це система бюджетних рахунків органів ДКУ в установах банків, на які зараховуються надходження до державного бюджету і з яких органи ДКУ здійснюють платежі безпосередньо на користь суб'єктів господарської діяльності, які виконали або надали послуги розпорядникам бюджетних коштів, та оплачують інші видатки бюджетних установ як у безготівковому порядку, так і готівкою.

Види поточних рахунків бюджетних установ у банку Держказначейства • Реєстраційні – відкриваються для обліку виконання загального фонду кошторису; • Спеціальні реєстраційні – відкриваються для обліку виконання спеціального фонду кошторису; • Рахунки одержувачів бюджетних коштів – відкриваються комерційним підприємствам для обліку використання бюджетних коштів; • Рахунки для здійснення загальнодержавних видатків; • Рахунки для обліку коштів за міжбюджетними трансфертами; • Особові рахунки – відкриваються для обліку коштів, призначених для розподілу; • Інші бюджетні рахунки

Перелік документів, необхідних для відкриття рахунків у банку Держказначейства • Заява встановленого зразка за підписом керівника і головного бухгалтера установи; • Копія затвердженого Положення або Статуту установи; • Копія довідки про внесення установи до ЄДРПОУ із зазначенням ідентифікаційного коду; • Копія документа про взяття установи на податковий облік; • Копія документа про реєстрацію установи в органах ПФУ та інших соціальних фондах; • Затверджений кошторис доходів і видатків з поквартальним розподілом; • Картка зі зразками підписів осіб, яким надано право розпоряджатися рахунком, і відбитком печатки

Бухгалтерські операції з обліку доходів загального фонду Зміст господарської операції Кореспондуючі субрахунки Дебет Кредит 1. Одержані асигнування із державного бюджету: - на утримання установи та інші цілі - для перерозподілу підвідомчим установам 321 322 701 2. Перераховано кошти місцевого бюджету розпорядникам нижчого рівня 702 322 3. Одержано асигнування з місцевого бюджету у вигляді векселів 341 702 4. Відкликані кошти з реєстраційного рахунка установи, що фінансується з державного бюджету 701 321 5. Списуються у кінці року суми використаних асигнувань за загальним фондом установи, що фінансується з місцевого бюджету 702 431

Принципи безготівкових розрахунків бюджетних установ • Бюджетна установа не має права самостійно обирати банк для відкриття рахунків; • Бюджетна установа сама обирає форму розрахунків та погоджує її у відповідній угоді, виходячи з умов фінансування та наявних коштів; • Кошти з рахунків установи списуються лише за розпорядженнями їх власника; • Момент платежу повинен бути максимально наближеним до часу надання послуги (виконання робіт, отримання матеріалів); • Платежі здійснюються в межах залишку коштів на рахунку платника; • Платежі здійснюються лише в розмірі зареєстрованих зобов′язань платника; • Платежі здійснюються лише на передбачені в кошторисі цілі та на підставі документів, що підтверджують цільове призначення витрачання коштів

Можливі причини відмови органами ДКУ оплати платіжних документів установи • Неправильно заповнено чи не заповнено реквізити платіжного документа або замість підпису – факсиміле; • В обліку органа ДКУ відсутні зобов′язання платника; • Платіж не відповідає зареєстрованим зобов′язанням; • КЕКВ не відповідає економічній характеристиці платежу; • Видатки обмежено нормативно-правовими актами; • Відсутні невикористані відкриті асигнування загального та спеціального фонду; • Відсутні грошові кошти на рахунку або їх недостатньо; • На кошти, що знаходяться на рахунку, накладено арешт; • Перевищено показники, затверджені в кошторисі, планах асигнувань; • Не надано документи, що підтверджують отримання товарів, щодо яких проводили авансування

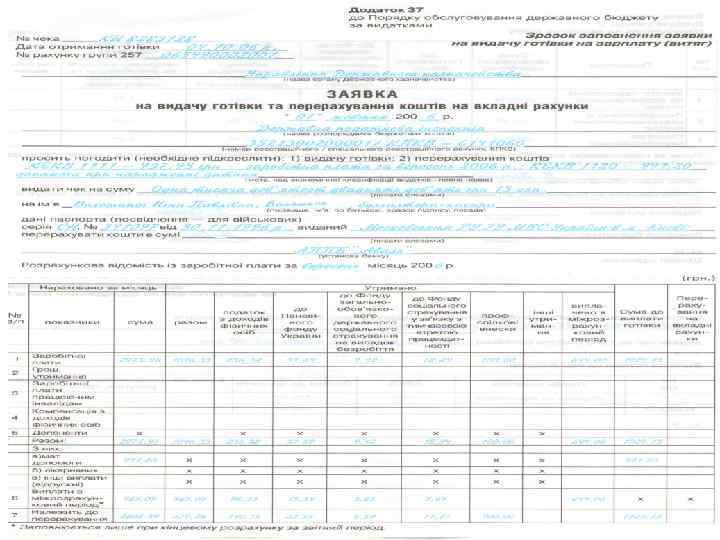

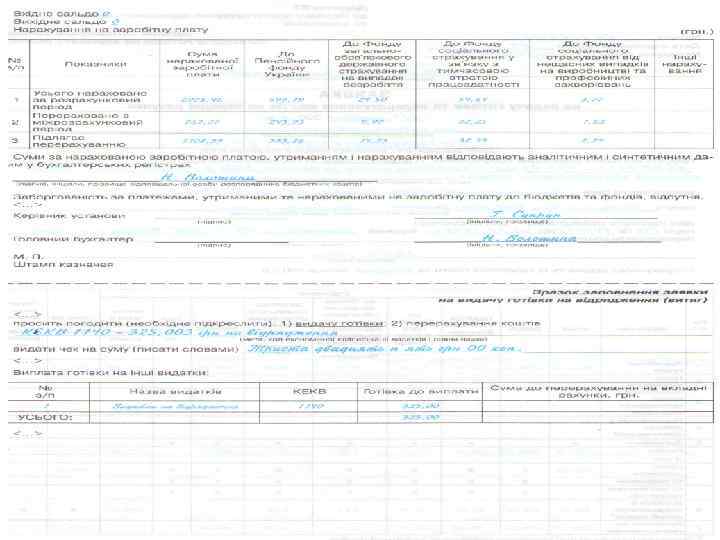

Відображення в обліку витрачання коштів з рахунків установи в органах ДКУ № за пор. 1 Зміст господарської операції Кореспондуючі субрахунки дебет Перераховано з реєстраційного рахунка постачальникам за матеріальні цінності та надані послуги: - у порядку планових платежів - як передоплата - оплата після одержання матеріальних цінностей 2 Перераховано із спеціального реєстраційного рахунка електроенергію та комунальні послуги 3 Одержано в касу готівку з реєстраційного рахунка на виплату заробітної плати працівникам установи 4 На спеціальний реєстраційний рахунок надійшли кошти від покупця за реалізовані необоротні активи 5 Перераховано із спеціального реєстраційного рахунку суми податків, передбачених чинним законодавством 6 Перераховано з реєстраційного рахунка відрахування із заробітної плати працюючих: профспілкові внески - за виконавчими документами кредит 36 1 364 675 32 1 321 67 5 32 3 30 1 32 3 36 4 64 1 32 3 66 6 668 32 1 321

• Касові видатки - це суми, отримані установою з поточних бюджетних рахунків у банку чи реєстраційних рахунків у відповідних органах Державного казначейства для їх використання (витрачання) згідно з кошторисом. • Фактичні видатки - це дійсні витрати установи для виконання кошторису, що підтверджені відповідними первинними документами. • Прямі видатки - це таке явище, коли касові та фактичні видатки збігаються у часі.

Приклади касових і фактичних видатків бюджетних установ

Порядок визначення КЕК касових і фактичних видатків за операціями

")

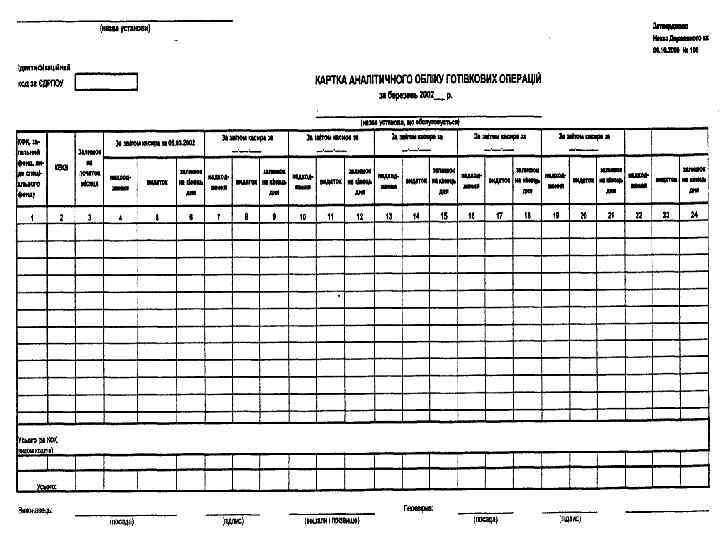

Картка аналітичного обліку касових видатків (Зразок)

")

Картка аналітичного обліку фактичних видатків (Зразок)

Внутрішні розрахунки – це розрахунки, що виникають у процесі виконання бюджетів і кошторисів доходів і витрат між вищестоячими розпорядниками коштів (ГРК, РК 11) та підвідомчими їм установами. Облік внутрішніх розрахунків ведуть на рах. 68 “Внутрішні розрахунки”, до якого передбачено два субрахунки: 683 – “Внутрішні розрахунки за операціями з централізованого постачання за загальним фондом”, 684 - “Внутрішні розрахунки за операціями з централізованого постачання за спеціальним фондом”

Відображення в бухгалтерському обліку операцій з централізованого постачання - 1

Відображення в бухгалтерському обліку операцій з централізованого постачання - 2

Монетарними статтями вважають кошти в касі, на рахунках у банках та в казначействі, у розрахунках з підзвітними особами, іншими дебіторами і кредиторами при умові їх погашення у подальшому грошима. Немонетарними вважаються статті необоротних активів, запасів, дебіторської і кредиторської заборгованості, яка буде погашена не грошима, а взаємозаліками, сировиною, товарами, обладнанням, послугами або в результаті інших негрошових операцій.

Акредитивом називають грошове зобов'язання банку, яке оформляється на підставі доручення його клієнта на користь клієнта іншого іногороднього банку. Коштами в грошових чеках називають лімітовані чекові книжки, які бюджетна установа може використовувати для безготівкових розрахунків чеками за товари та послуги. Вексель – письмове боргове зобов'язання встановленої форми, що дає право його власнику через певний строк вимагати відповідну суму у боржника.

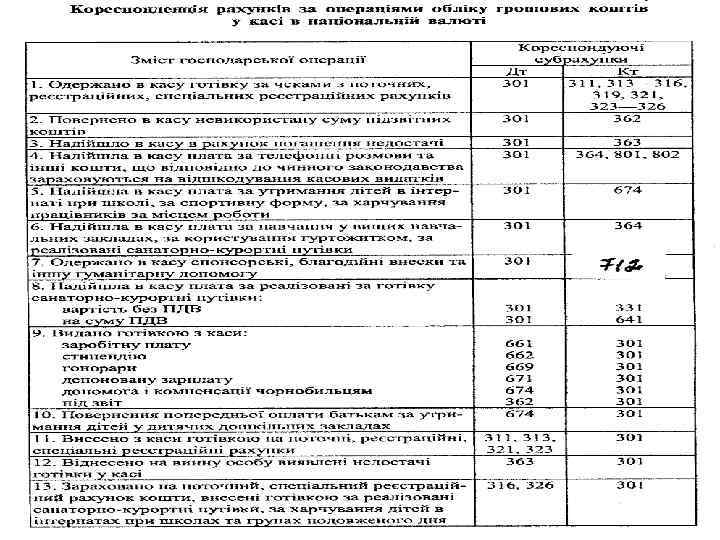

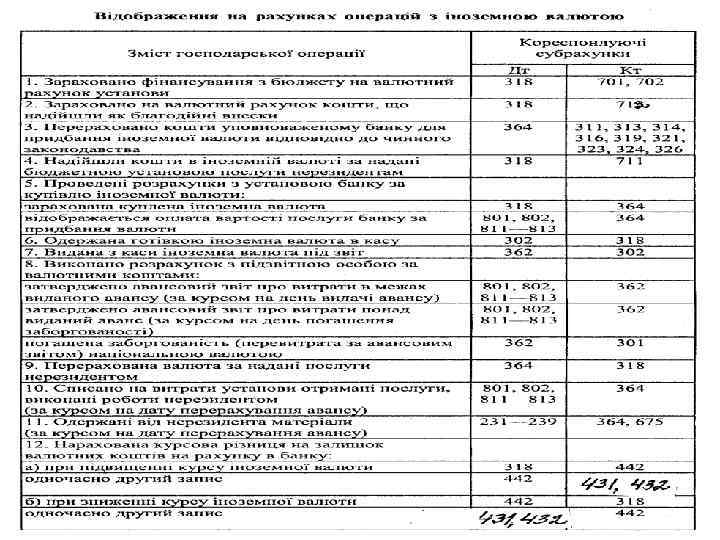

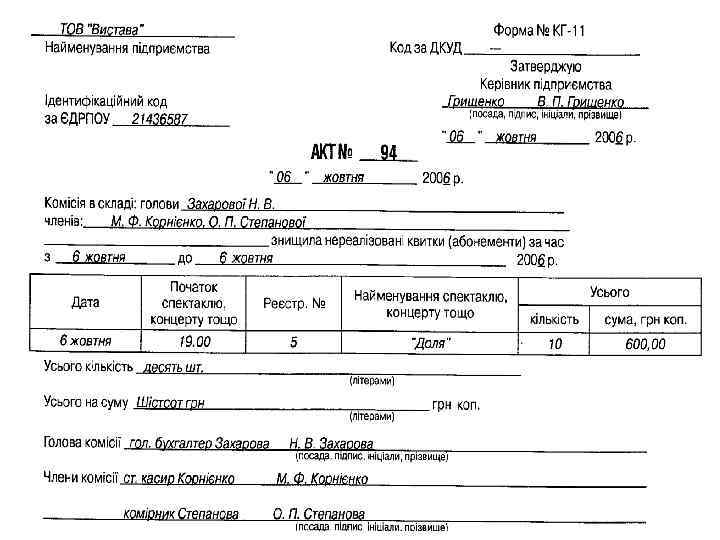

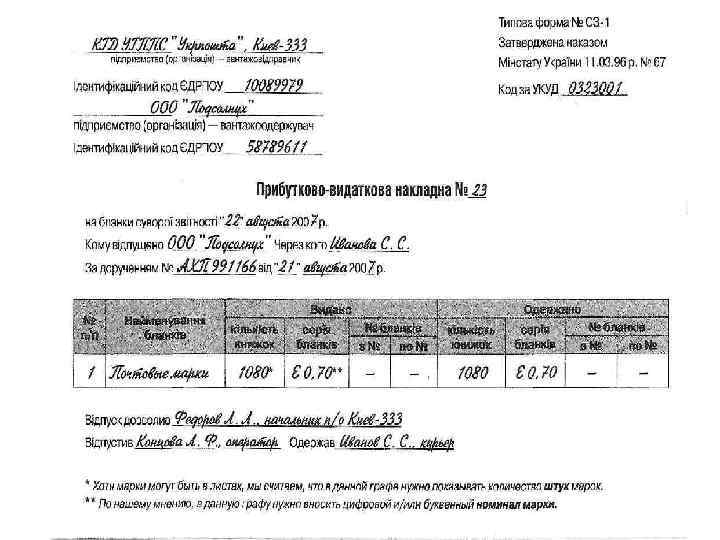

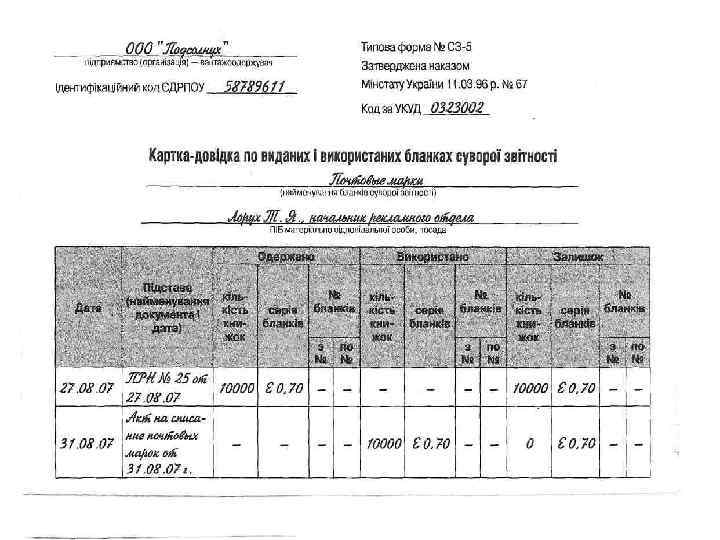

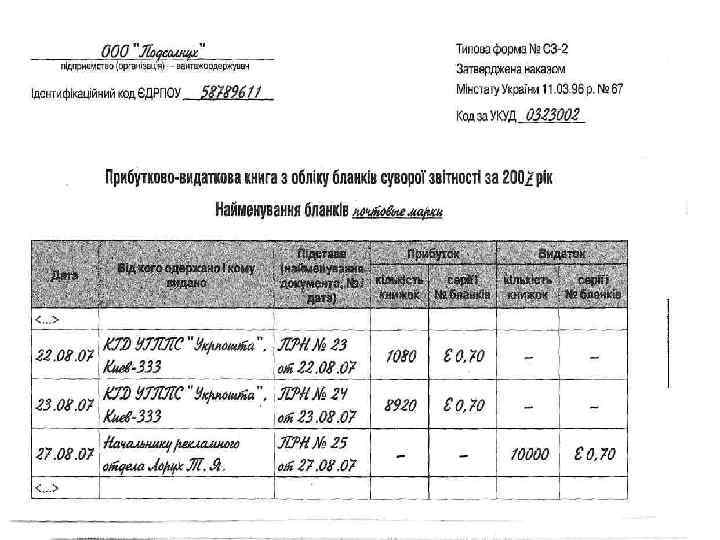

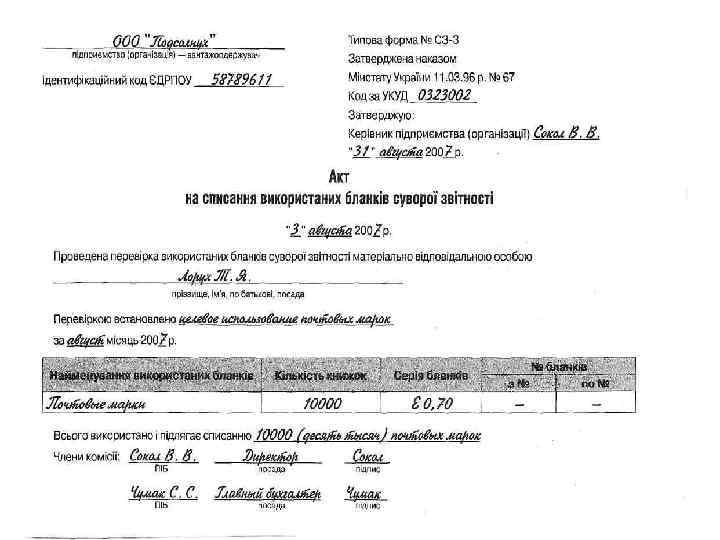

Відображення в обліку операцій з іншими грошовими коштами № за пор. Зміст господарської операції Кореспондуючі субрахунки дебет кредит 331, 332 321, 323, 324 675 331, 332 321, 323, 324 331, 332 1 Виставлено акредитив для розрахунків з іногороднім постачальником 2 Оплачено постачальнику за рахунок виставленого акредитиву 3 Повернено на рахунок установи суму невикористаного акредитиву 4 Отримано від ФСС путівку на санаторно-курортне лікування 331 652 5 Сплачена працівником часткова вартість путівки 301 364 6 Кошти, отримані за путівку, внесені на спецрахунок 328 301 7 Перераховано ФСС часткову вартість виданої путівки 652 328 8 Видана путівка застрахованій особі (повна вартість путівки) 364 331 9 Списана різниця у вартості путівки, виданої на пільгових умовах (з частковою оплатою) 652 364 10 Надійшли в касу талони на пальне, поштові марки тощо 331 362, 364

Tema_2_z_OBU.ppt