15лкц. Учет денежных средств.pptx

- Количество слайдов: 42

Облік руху готівкових та безготівкових грошових коштів ЛЕКТОР: доц. Хіменко С. В.

План 1. Характеристика та клас грошових коштів. 2. Касові операції, характеристика, клас та порядок ведення. 3. Облік руху готівкових грошових коштів. 4. Встановлення ліміту каси. 5. Інвентаризація каси. 6. Бухгалтерський облік грошових коштів. 7. Порядок відкриття рахунку. 8. Облік безготівкових розрахунків. 9. Види банківських рахунків. 10. Інвентаризація безготівкових розрахунків.

Література 1. 2. 3. 4. Основи економіки та системи обліку у фармації: навч. посіб. для студ. вищ. навч. закл. / А. С. Немченко, Г. Л. Панфілова, В. М. Чернуха та ін. ; За ред. А. С. Немченко. – Х. : Вид-во НФа. У: Золоті сторінки, 2005. Постанова правління НБУ № 72 від 19. 02. 01 р. Основы экономики и системы учёта в фармации: учеб. пособ. для студ. высш. уч. зав. / А. С. Немченко, А. Л. Панфилова, В. Н. Чернуха и др. ; Под ред. А. С. Немченко. - В. : Изд-во «Новая книга» , 2008. - с. 178 -199. Закон України про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг № 1776 -3 від 01. 06. 2000 р. Наказ Мінстату України № 51 від 15. 02. 96 “Про затвердження типових форм первинного обліку касових операцій.

Характеристика системи обігу грошових засобів Банківська система Грошові засоби та їх еквіваленти n структура – 2 рівня: (згідно з П(С)БО 4 “Звіт про рух –НБУ грошових засобів”) –Мережа комерційних банків n грошова готівка всіх форм власності nзасоби на рахунках в банках nдепозити до запиту Банківські послуги аптечним та косметологічним установам надають комерційні банки, які: n. Здійснюють кредитнорозрахункове обслуговування підприємств, установ та громадян n. Приваблюють та розміщують грошові вклади та кредити n. Виконують доручення володарів коштів з управління грошовими засобами

Центральний банк (НБУ) Універсальні Комерційні банки Спеціалізовані:")

Структура фінансово-кредитної системи Фінансово-кредитна система Банківська (банки) Центральний банк (НБУ) Універсальні Комерційні банки Спеціалізовані: - інвестиційні - інноваційні - облікові - ощадні Небанківська кредитно-фінансові інститути: - страхові компанії - пенсійні фонди - кредитні спілки - фінансові компанії - лізингові компанії - інвестиційні фонди - ломбарди Поштовоощадна система Поштові відділення, поштовоощадні установи Об’єднання банків, небанківських фінансово-кредитних установ

Визначення термінів n n n Грошова маса – загальний обсяг купівельних і платіжних засобів, що обслуговують господарський обіг і належать приватним особам, підприємствам, державі. Вся сукупність готівкових і безготівкових грошей складає грошову масу. Готівкові гроші — це паперові гроші (банкноти) і монети. Безготівкові гроші (банківські гроші) — це записи на банківських рахунках і внески в комерційних банках, а саме банківські депозити (поточні та термінові рахунки), чеки і кредитні картки.

облік руху готівкових грошових засобів n n n n Основні задачі обліку грошових коштів щоденний контроль за наявністю, збереженням та рухом засобів в касі; притримування правил ведіння касових операцій; правильне та своєчасне оформлення касових та фінансових документів; витримування ліміту коштів в касі; своєчасна здача коштів на рахунок; витримування касової та фінансової дисципліни; ревізія каси. Умови ведення касових операцій § на основі НПА: Про затвердження Положення про ведення касових операцій у національній валюті в Україні (Постанова НБУ 15. 12. 2004 р. N 637) § оформлення відповідних документів ü факт купівлі ü надання послуг § посада касира( або іншого робітника, що виконує обов'язки касира) з матеріальною відповідальністю Ø Ø Ø Ø Основні обов'язки касира щоденно оприходувати торгову виручку від реалізації ЛЗ, інших товарів аптечного асортименту та позареалізаціонного надходження; проводити видаткові та прибуткові касові операції на підставі відповідних касових ордерів; при отриманні касових ордерів провіряти правильність їх оформлення; після проведення касових операцій відразу заносити їх до касової книги; оформлювати документацію на здачу готівки та здавати готівку до установи банку; контролювати затверджений банком ліміт залишку готівки на кінець дня; щоденно складати звіт касира; не допускати виправлень в касовій книзі.

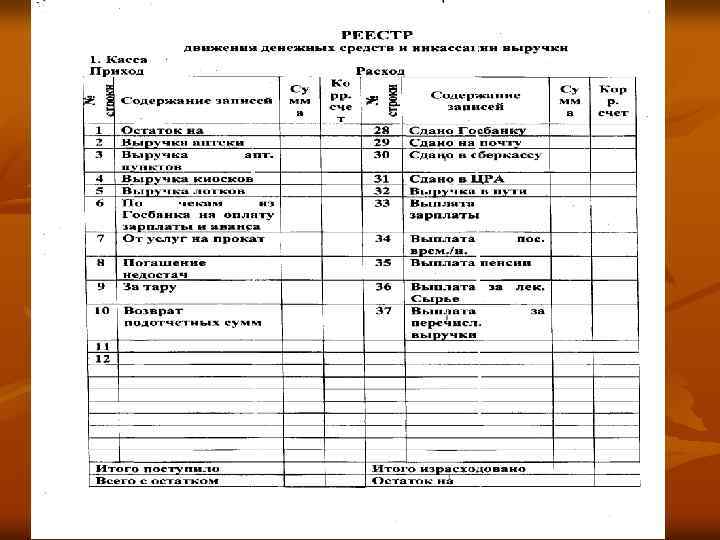

Облік руху готівкових грошових коштів Каса аптеки Прибуткові касові операції виручка аптеки за реалізацію лікарських засобів та інших товарів аптечного асортименту; виручка дрібнороздрібної мережі; надходження коштів на виплату авансу, зарплати та інших видів виплат; повернення невикористаних підзвітних сум; прокат предметів медичного призначення Видаткові касові операції здача виручки для зарахування на поточний рахунок; оплата закупленої у населення лікарської рослинної сировини; оплата закупленого у населення аптечного посуду; виплата авансу, зарплати та інших видів виплат працівникам аптеки; оплата закупленого товару для господарських та інших потреб; видача готівки під звіт та ін. Видатковий касовий ордер Прибутковий касовий ордер Журнал реєстрації касових ордерів, Касова книга Звіт касира Реєстр руху грошових коштів та інкасації виручки Бухгалтерський облік, фінансова звітність

Облік руху готівкових грошових коштів РРО Фіскальні чеки, Х-звіт, Z-звіт Книга обліку розрахункових операцій (КОРО) Звіт касира Реєстр руху грошових коштів та інкасації виручки Бухгалтерський облік, фінансова звітність

Вимоги до РРО Порядок використання")

Проведення готівкових розрахунків з використанням реєстратора розрахункових операцій (РРО) Вимоги до РРО Порядок використання РРО ►СПД повинні використовувати тільки зареєстровані, опломбовані і переведені в фіскальний режим роботи РРО ►реалізовувати та використовувати в Україні можливо тільки такі вітчизняні та зарубіжні РРО, які: • включені до Державного реєстру РРО • мають відповідне контсруктивно технологічне та програмне забеспеченгня ►вводити в експлуатацію, проводити технічне обслуговування, ремонтувати РРО можливо тільки в центрах сервісного обслуговування на основі договору § РРО можне використовуватись тільки в конкретному СПД, який вказаний в реєстраційному посвідченні на РРО § контрольна касова стрічка повинна печататись разом з касовими чеками § внесення та видача готівки, не зв'язаної з розрахунками за товари та послуги, повинна реєструватися касиром як “службове внесення”, “службове повернення” § зберігання СПД • останні книги ОРО, розрахункової книги, довідки, копії з опломбування РРО • контрольні касові стрічки за останні 3 дні • реєстраційне посвідчення § СПД повинні використовувати режими попереднього програмування(кодування) товару за окремими найменуваннями та його відображення в касових чеках § не використовувати РРО можуть СПД - фізичні особи, що працюють за спрощеною системою оподаткування та сплачують єдиний фінансовий податок Контроль за діяльністю СПД, пов'язаний з використанням РРО Контролюючі органи мають право здійснювати відповідно до діючого законодавства планові та непланові перевірки СПД § планові перевірки осіб, які використовують спрощену систему оподаткування, здійснюють не частіше 1 разу на рік § позапланова перевірка здійснюється уповноваженими контролюючими органами на підставі слідчого органу або рішення суду § за вимогою представника контролюючого органу СПД забов`язаний друкувати X звіти, Z звіти, підрахування готівки на місці перевірки

Регламентация § Державна податкова адміністрація")

Проведення готівкових розрахунків з використанням реєстратора розрахункових операцій (РРО) Регламентация § Державна податкова адміністрація України(ДПАУ): – порядок реєстрації, опломбування, використання РРО – умови використання РРО, порядок видачі касових і товарних чеків та їх склад, проведення розрахунків з клієнтом – форма, склад розрахункових документів, порядок реєстрації і ведіння розрахункових книжок, книг ОРО, форму і порядок відповідної звітності § КМУ: – Положення про Державний реєстр РРО – Порядок технологічного обслуговування і ремонту РРО – Вимоги відносно реалізації фіскальних функцій РРО Суб`єкти підприємницької діяльності(СПД) забов`язані: Fпроводити розрахункові операції на повну суму покупки (надання послуг) через РРО, з розпечаткою відповідних розрахункових документів Fвидавати особі, що купує або повертає товар(послугу) вищенаведений розрахунковий документ, який засвідчує передачу права власності на них від продавця до покупця та видається не пізніше завершення розрахункової операції Fпри невикористанні РРО проводити розрахунки з використанням обліку розрахункових операцій (ОРО) та розрахункової книжки(або зареєстрованого резервного РРО) Fнадавати в органи державної податкової служби звіт про використання РРО розрахункових книжок не пізніше 15 числа слідуючим за звітним місяця Розрахункові документи § фіскальний касовий чек на товари або послуги (печатає РРО) виданий: – при повернення товару – рекомпенсації послуги – приймання під суду цінностей – виплаті виграшів в державні лотереї тощо § розрахункова квитанція (при невикористанні РРО): – на товари, послуги – при видачі коштів покупцю вимоги до цієї квитанції: • надрукована типографським способом • заповнюється вручну(або за допомогою штампу) • форма, склад, порядок реєстрації і видання • звітність за її використання встановлює Державна податкова адміністрація України(ДПАУ)

")

Факты нарушений применения РРО: Ø проведения расчетных операций с использованием РРО (регистраторов расчетных операций) или РК (расчетных книжек) на неполную сумму стоимости проданных товаров (предоставляемых услуг); Ø непроведение расчетных операций через РРО; Ø несоответствия суммы наличных средств на месте проведения расчетов сумме средств, указанной в дневном отчете, а в случае использования РК – общей сумме продажи по расчетным квитанциям, выданным с начала рабочего дня; Ø нераспечатывая соответствующего расчетного документа или проведения расчетной операции без использования РК Перечисленные и другие новшества относительно применения РРО вводятся Законом Украины «О внесении изменений в некоторые законодательные акты Украины в связи с принятием Налогового кодекса Украины» от 02. 12. 2010 г. № 2756 VI путем внесения изменений в Закон Украины «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» от 06. 07. 095 г. № 265/95 ВР

На субъект хозяйствования налагаются штрафы в следующих размерах: 1 гривна – за нарушение совершенное впервые за календарный год 100% стоимости проданных с нарушением товаров, услуг – за нарушение, совершенное второй раз за календарный год) 5 -кратная стоимость проданных с нарушением товаров, услуг – за каждое следующее нарушение Кроме того предусмотрены следующие санкции: 20 не облагаемых налогом минимумов доходов граждан (НМДГ) – в случае неиспользования при осуществлении расчетной операции РРО или использование незарегистрированног РРО или нарушения установленного порядка его использования, или несохранения РКЛ на протяжении установленного срока 20 НМДГ – в случае нераспечатывания (ежедневного) фискального отчетного чека или его несохранения 10 НМГД – в случае если контрольная лента не напечатана или не создана в электронной форме на РРО или не сохранена на протяжении 3 лет или выявлены искажения данных о проведенных расчетных операциях 100 НМГД – в случае применения при осуществлении расчетных операций РРО, в конструкцию или программное обеспечение которого внесены изменения, непредусмотренные конструкторско-технологической или программной документацией производителя

Реєстрація КОРО Ведення КОРО ?")

Порядок ведення та використання книги обліку розрахункових операцій (КОРО) Реєстрація КОРО Ведення КОРО ? на кожний РРО ? безоплатно, в Державній податковій службі за заявою СПД та місцем його знаходження КОРО повинна: n бути прошнурованою n бути пронумерованою n на титульному листі мати дані про СПД (адресу, ідентифікаційний код тощо) про РРО, про саму КОРО (початок записів, кількість сторінок тощо) &мати на титульному листі дату початку використовування КОРО &наявність КОРО на місці проведення розрахунків з РРО &щоденне ведення записів про рух готівкових грошових засобів та розрахунків &мати записи про вихід зі строю РРО та ведення його ремонту

Фіскальний чек Харків ПП Немченко А. С. Аптека „Панацея” вул. Данилевського 16 Фіск. Не фіск. чек Хіміотерапевт. 1. 15 Б Анальг. П. Запал ГРН. Готівкою 4100 ОПР 1 01 АТ 00121493 14 -02 -05 Дякуємо Вам! *** Фіскальний чек *** 0. 50 Б 2. 05 20 : 01

Серія ШААА № 207900 РК-1 Розрахункова квитанція Серія ШААА № 207900 СПД Сума розрахунку ІД (грн. , коп. ) Найменування _________ товару (послуги) ____ у т. ч. за ставкою ПДВ 20% _________ (сума) ІПН Вартість ПДВ (%) Вартість о. в. Сума розрахунку (грн. , коп. ) Розрахунок провів ________ підпис _____ дата

Х - звіт ФІСК. ЗВІТ № 2499 ПДВ 3 ХАРКІВ ЧП НЕМЧЕНКО О. А. АПТЕКА „ПАНАЦЕЯ” ВУЛ. ДАНИЛЕВСЬКОГО, 16 ФІСК. № НЕ ФІСК. ЧЕК ЗВІТ ОПЕРАТОР 1 КЛІЄНТИ АРТИКУЛИ %– ВСЬОГО ГОТІВКОЮ ВСЬОГО СЛ. ВНЕСОК СЛ. ПОВЕРНЕННЯ 1350. 00 = АНУЛЬОВАНІ ОПЕРАТОРІВ # 01 115 1609. 72 - 0. 72 1609. 00 216. 35 475. 35 5 -51. 08 ВСЬОГО В КАСІ ЗВІТ КЛІЄНТИ АРТИКУЛИ %– ВСЬОГО 1609. 00 ГОТІВКОЮ ВСЬОГО 1609. 00 СЛ. ВНЕСОК = СЛ. ПОВЕРНЕННЯ 1 20 : 13 115 1609. 72 1 - 0. 72 1609. 00 2 216. 35 - 1350. 00 = АНУЛЬОВАНІ 475. 35 5 -51. 08 КІЛЬКІСТЬ ЧЕКІВ 115 ОСТАННІЙ ЧЕК ІД. № ФІСК. № 4101 АТ 00121493 НЕ ФІСК. ЧЕК КАСА АНУЛЬОВАНА ЗВІТ # 0001 Б АНАЛЬГ. П. ЗАПАЛ # 0003 Б РЕЧІ ДОГЛЯДУ # 0005 Б СЕРЦ. СУД. ЗАСОБ. # 0011 Б ЛІК. КОСМЕТИКА # 0012 Б ХІМІОТЕРАПЕВТ. # 0013 Б АНТИСЕПТИЧНІ # 0014 Б ПРОТИГІСТАМІН. # 0015 Б ВІТАМІНИ # 0018 Б ФЕРМЕНТНІ # 0020 Б ПРОНОСНІ-ЗАКР. # 0021 Б ЖОВЧОГІННІ ВСЬОГО ЗВІТ #1 ВСЬОГО ЗВІТ #01 ВСЬОГО ЗВІТ ОБІГ А ОБІГ Б ОБІГ А=20. 00% Б= 0. 00% ПОДАТОК АРТИКУЛІВ 81. 19 163. 81 61. 53 59. 80 1210. 41 2. 00 2. 20 11. 30 13. 50 3. 00 0. 98 1609. 72 ВІДДІЛІВ 1609. 72 ГРУП ТОВАРІВ 1609. 72 ГРУП ПОДАТКІВ ПДВ 3 0. 00 1609. 00 0. 00

Z - звіт ЗВІТ # 0001 ХАРКІВ ПП НЕМЧЕНКО О. А. АПТЕКА „ПАНАЦЕЯ” ВУЛ. ДАНИЛЕВСЬКОГО, 16 ФІСК. № НЕ ФІСК. ЧЕК АРТИКУЛІВ 81. 19 Б АНАЛЬГ. П. ЗАПАЛ. # 0003 163. 81 Б РЕЧІ ДОГЛЯДУ # 0005 61. 53 Б СЕРЦ. СУД. ЗАСОБ. # 0011 59. 80 Б ЛІК. КОСМЕТИКА # 0012 1210. 41 Б ХІМІОТЕРАПЕВТ. # 0013 2. 00 Б АНТИСЕПТИЧНІ # 0014 2. 20 Б ПРОТИГІСТАМІН. # 0015 11. 30 Б ВІТАМІНИ # 0018 13. 50 Б ФЕРМЕНТНІ # 0020 3. 00 Б ПРОНОСНІ-ЗАКР. # 0021 0. 98 Б ЖОВЧОГІННІ ВСЬОГО 1609. 72 ЗВІТ #1 ВСЬОГО ВІДДІЛІВ 1609. 72 ЗВІТ #01 ВСЬОГО ГРУП ТОВАРІВ 1609. 72 ЗВІТ ОПЕРАТОР 1 КЛІЄНТИ АРТИКУЛИ ОПЕРАТОРІВ # 01 115 1609. 72 %– ВСЬОГО - 0. 72 1609. 00 ГОТІВКОЮ 1609. 00 ВСЬОГО 1609. 00 СЛ. ВНЕСОК СЛ. ПОВЕРНЕННЯ = АНУЛЬОВАНІ -51. 08 ЗВІТ КЛІЄНТИ АРТИКУЛИ 216. 35 - 1350. 00 475. 35 5 ВСЬОГО В КАСІ 115 1609. 72 %– 1 - 0. 72 ВСЬОГО 1609. 00 ГОТІВКОЮ 1609. 00 ВСЬОГО 1609. 00 СЛ. ВНЕСОК = СЛ. ПОВЕРНЕННЯ = АНУЛЬОВАНІ -51. 08 КІЛЬКІСТЬ ЧЕКІВ ОСТАННІЙ ЧЕК ІД. № ФІСК. № КАСА АНУЛЬОВАНА ФІСК. ЗВІТ № 2499 ПДВ 3 14 -02 -05 2 216. 35 1 - 1350. 00 475. 35 5 115 4101 АТ 00121493 НЕ ФІСК. ЧЕК 20 : 13

__________ предприятие, организация Идентификационный код ЕДРПОУ Типовая форма № КО-1 Утв. приказом Минстата Украины от 15. 02. 1996 г. № 51 документа Дата составления Корреспондирующий счет, субсчет Шифр аналитического Код Сумма учета (предприятие, организация) квитанция к приходному кассовому ордеру № Принято от__________________ __ Основание: ____________ Код по ОКУД ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР Номер ____________________ _ целевого назначени я __ _________________________________ __ (прописью) Принято от ___________________ Основание ___________________________________________ ___________ грн. _______ коп. « » _________ 200 ___г. (прописью) Приложение __________________________________________ Главный бухгалтер Получил кассир М. П. Главный бухгалтер Кассир

Идентификационный код ЕДРПОУ РАСХОДНЫЙ КАССОВЫЙ ОРДЕР")

КО – 2 _____________________ Форма № (предприятие, организация) Идентификационный код ЕДРПОУ РАСХОДНЫЙ КАССОВЫЙ ОРДЕР от « Номер Дата документа составления 1 2 » 20 г. Кореспондирую Код Сумма Код щий счет, аналитическог целевого субсчет о счета назначени я 3 4 5 6 Выдать __________________________________ Фамилия, имя, отчество Основание: _________________________________ Сумма ___________________________________ грн. ___ коп. прописью Приложение: _______________________________________________________________________ Руководитель Главный бухгалтер Получил __________________________ грн. ____коп. (прописью) «_____» __________ 200____ г. Подпись По ______________________________________ (наименование, номер, дата и место выдачи документа, удостоверяющего личность получателя) Выдал кассир 7 8

Ведення касової книги та здійснення контролю за збереженням порядку ведення операцій з готівкою Ведення касової книги &для забеспеченгня готівкових розрахунків СПД повинен мати касу та посаду касира &всі операції з прийому та видачі готівки повинні відображатися в прибуткових та видаткових касових ордерах та касовій книзі &касова книга повинна бути прошнурованою, пронумерованою та скріпленою печаткою СПД &записи в касовій книзі ведуться касиром в 2 -х примірниках (або через копірувальний папір) чорнилами, з яких: &1 -ий примірник – залишається в книзі &2 -ий примірник – відривна частина, яка є “звіт касира” &виправлення в касовій книзі повинні бути завірені підписами касира та головного бухгалтера &контроль за правильним веденням касової книги здійснює головний бухгалтер Контроль Fздійснюється під час перевірок за діючим законодавством Fперіодичність та термін визначають органи контролю (ДНА тощо) Fвідбувається безпосередньо за місцем знаходження СПД на підставі відповідних документів (касових книг, КУРО, касових ордерів тощо) Fвідповідальність за дотримання порядку ведення операцій з готівкою несуть підприємці, керівники підприємств, які за порушення притягуються до відповідальності згідно діючого законодавства Fза результатами контрольних перевірок складають відповідні акти (3 примірника), які підписують особи що перевіряють та керівники підприємства Fу разі автоматизованого ведення касової книги слід проводити перевірку правильності роботи програмних засобів

Кассовая книга Касса за «_____» __________ г. Лист __ 1 От кого получено или кому выдано 2 Остаток на начало дня № кор. Прих счет од Расход а 3 4 № док ум. Перенос ……… От кого получено или кому выдано 1 5 Х Линия отреза № док ум. (форма КО-4) 2 № кор. Прих Расхо сче од д та 3 Итого за день 4 5 Х Остаток на конец дня в том числе на зарплату Х Кассир Записи в кассовой книге проверил и документы в количестве _______________ приходных и______ прописью _________ расходных получил прописью Бухгалтер

Раздел 1. Фискальные отчетные чеки МЕСТО ПОДКЛЕИВАНИЯ ЧЕКОВ Раздел")

КНИГА УЧЕТА РАСЧЕТНЫХ ОПЕРАЦИЙ (КУРО) Раздел 1. Фискальные отчетные чеки МЕСТО ПОДКЛЕИВАНИЯ ЧЕКОВ Раздел 2. Учет движения наличности и сумм расчетов Дата Номер Z-отчета (номер расчетной книжки) Сумма наличности Служебное Служебная внесение выдача Сумма расчетов Общая По ставке НДС 20 % Сумма НДС Выдано при возврате товара Раздел 3. Учет расчетных квитанций Номера фискальных чеков по контрольной ленте Начало использования Номер расчетно Последнего Первого на серия и номер й перед дата и начало расчетной книжки выходом время рабочего дня квитанции РРО из строя 1 2 3 4 5 Окончание использования дата и время серия и номер расчетной квитанции 6 7 Номер Z-отчета после установления РРО 8

Встановлення ліміту каси : здійснюється підприємством самостійно на основі розрахунку ліміту залишку готівки в касі та погоджується з банком : ліміт розраховується на основі режиму, специфіки роботи, об'єму та терміну здачі виручки СПД, режиму роботі банку, тощо : ліміт затверджується наказом по СПД : всю готівку, що перевищує ліміт каси, повинна здаватися в банк згідно договору в відповідному порядку та термінів : ліміт може бути переглянений у зв'язку зі зміною законодавства та умов роботи СПД та банку : завищувати ліміт каси дозволяється на протязі 3 -х днів для виплати заробітної плати, пенсій тощо Здача СПД виручки до банку qу денні та вечірні каси банків на підставі Ø заяви на внесення готівки (касир отримує квитанцію) qінкасаторам банку безпосередньо у СПД на підставі: Øсупроводжувальної відомості з копією (інкасатору) Øнакладній до сумки з грошовою виручкою (замикається в аптеці) qздача виручки повинна відображатися в касовій квитанції та КУРО qпід час перевірки з'ясовуються виконання СПД ліміту каси Інвентаризація ? здійснюється з метою контролю за збереженням готівки ? проводиться комісією за наказом керівника СПД ? до початку інвентаризації касир складає звіт та заповнює розписку про здачу всіх касових документів ? комісія перевіряє наявність грошових засобів в касі по купюрно, цінних паперів, чекових книжок тощо, які заносять в інвентаризаційні описи ? перевірка здійснюється шляхом звірки грошових та інших засобів з даними обліку: звітом касира, касової книги тощо ? за результатами складається акт ( в 2 -х примірниках) ? в разі виявлення недостачі вона відшкодовується касиром, а надлишок зараховується до прибутку СПД

Облік безготівкових розрахунків

Види банківських рахунків тимчасовий • відкривається для зарахування грошових коштів на формування статутного капіталу поточний • для зберігання грошових коштів та здійснення за цими рахунками усіх операцій, які не суперечать чинному законодавству бюджетний • відкривається для підприємств, котрим з державного чи місцевих бюджетів перераховуються кошти для цільового використання валютний • відкривається для зберігання грошових коштів в іноземній валюті картковий • відкривається для проведення операцій з грошовими коштами з допомогою платіжних карт депозитний • депозитний договір банку, який засвідчує право власника після закінчення терміну дії суми депозиту і відсотків за ним позиковий • відкривається для обліку позик, перерахованих на рахунки банку згідно з умовами кредитного договору

Для відкриття банківського рахунку підприємство повинне пред'явити установі банку такі документи: n n n n заяву на відкриття рахунку; копію свідоцтва про державну реєстрацію; копію документа, що підтверджує постановку підприємства на податковий облік; копію довідки про внесення підприємства до Єдиного державного реєстру підприємств і організацій України (ЄДРПОУ); копію документа про реєстрацію підприємства в органах Пенсійного фонду та соціального страхування; копію статуту, засвідчену нотаріально; картку зі зразками підписів керівника та головного бухгалтера підприємства та відбитками печатки підприємства (2 примірника), завірену нотаріально.

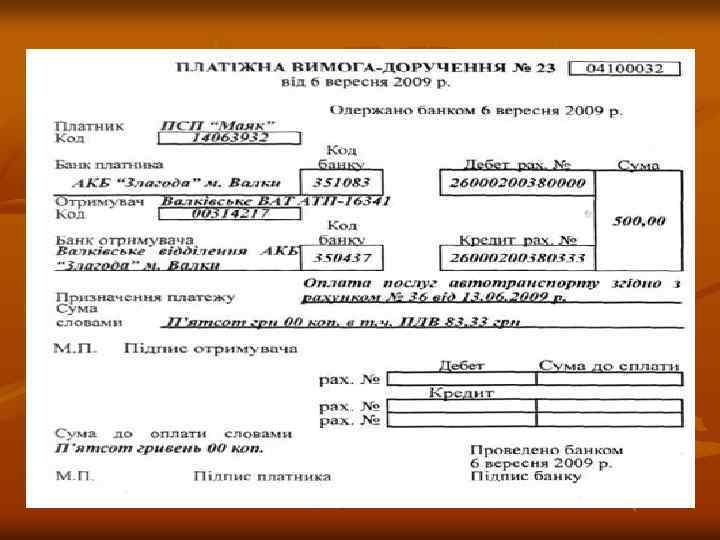

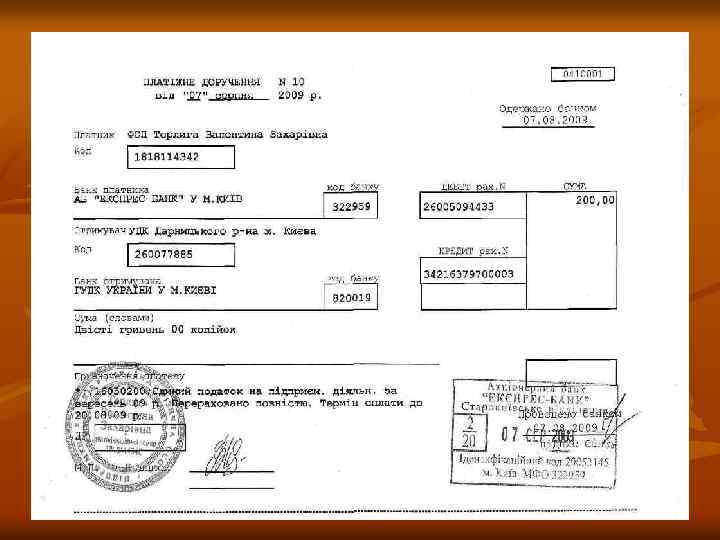

Банк Поточний рахунок Зарахування коштів на")

Схема руху безготівкових грошових коштів Аптека (фарм. фірма) Банк Поточний рахунок Зарахування коштів на рахунок • Об'ява на внесення готівки; • Платіжне доручення та ін. Списання коштів з рахунку • Грошовий чек; • Розрахунковий чек; • Платіжне доручення та ін. Виписка банка з поточного рахунку При необхідності – проведення виправлень Звіт про рух грошових коштів Бухгалтерський облік, фінансова звітність

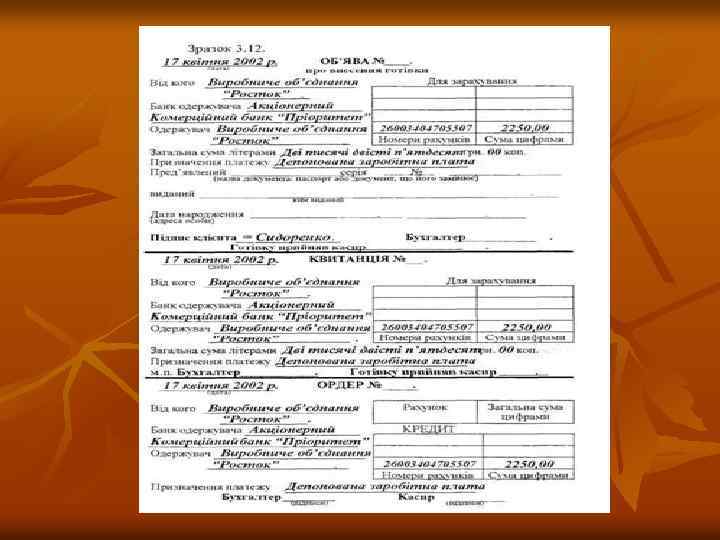

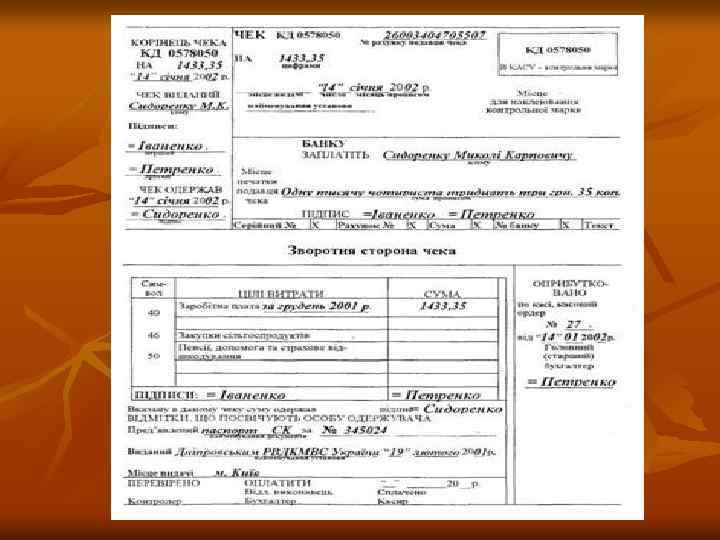

Перерахування з рахунку та зарахування на нього банком здійснюються на підставі розрахунково-платіжних документів: n n об'ява на внесення готівки – використовується при внесенні готівки для зарахування на поточний рахунок; складається з двох частин: перша – власне оголошення (залишається у банку), друга – квитанція (передається особі, яка вносить готівку і повертається підприємству разом з випискою банку, що служить підтвердженням зарахування готівки на рахунок); грошовий чек – наказ банку про видачу з поточного рахунку вказаної суми готівки; розрахунковий чек – призначений для перерахування на рахунок одержувача вказаної у чеку суми з поточного рахунку підприємства; платіжне доручення – наказ банку про перерахування вказаної у дорученні суми з поточного рахунку підприємства на рахунок одержувача.

система «Клієнт - Банк» система «Інтернет-Клієнт-Банкінг»")

Електронний грошовий обіг система електронних міжбанківських платежів (СЕП) система «Клієнт - Банк» система «Інтернет-Клієнт-Банкінг» система «Телебанк»

Переваги використання системи «Клієнт-Банк» ОПЕРАТИВНІСТЬ • збільшується швидкість проходження платежів: платіжне доручення в електронному вигляді готується 1 раз працівником підприємства, замість первинних платіжних документів раз на тиждень готується реєстр електронних документів, не потрібно щоденно відвідувати банк для проведення безготівкових платежів ЗРУЧНІСТЬ • автоматизація підготовки платіжних документів, максимальне наближення електронного виду документів до паперових аналогів, використання електронного підпису ШВИДКІСТЬ І МОБІЛЬНІСТЬ • можливо цілодобово відправляти документи в банк і переглядати отримані звіти. БЕЗПЕКА ТА КОНФІДЕНЦІЙНІСТЬ • інформація надійно шифрується, кожен платіжний документ підписується електронним підписом, що гарантує його достовірність. • технології програмно-апаратного захисту забезпечують конфіденційність операцій та збереження коштів, що дозволяє запобігти несанкціонованому доступу до рахунків

повинен бути біля комп’ютера, в")

Недоліки системи «Клієнт-Банк» ВІДСУТНІСТЬ ПРОСТОРОВОЇ СВОБОДИ • клієнт (керівник) повинен бути біля комп’ютера, в якому знаходиться клієнтська частина системи. МОЖЛИВІСТЬ ПОМИЛКИ • якщо системи «Клієнт-Банк» і автоматизована банківська система (АБС) розроблялись різними розробниками. НЕБЕЗПЕКА ПЕРЕДАЧІ ІНФОРМАЦІЇ • можливість несанкціонованого доступу до рахунку клієнта третіх осіб, або доступ клієнта до інших банківських рахунків, крім тих, які зазначені в договорі.

Алгоритм використання системи «Клієнт-Банк» Заключити договір на обслуговування та користування Клієнт-Банку Налаштувати на комп’ютері програму Java Встановити на комп’ютері програму Клієнт-Банк Завантажити логін і пароль входу до Клієнт-Банку Зберегти ключі електронних підписів у системі Встановити паролі до ключів електронних підписів Ознайомитись з алгоритмом роботи у програмі Клієнт-Банк Встановити зв'язок з Банком та почати роботу

Інтернет-Клієнт-Банк • Підготовка і відправлення до банку платежів в національній валюті. • Підготовка і відправлення до банку платежів в іноземній валюті (SWIFT). • Оперативне отримання інформації про залишки на рахунках. • Друк виконаних платіжних документів. • Експорт інформації з зовнішньої dbf-файл. • Обмін повідомленням між користувачами системи • Введення довідників: одержувачів, призначень платежів. • Є можливість, разом з повідомленнями відсилати файли. • Формування виписок по рахункам, і збереження їх у форматі MS Excel. • Формування реєстру проведених документів, збереження їх у форматі MS Excel.

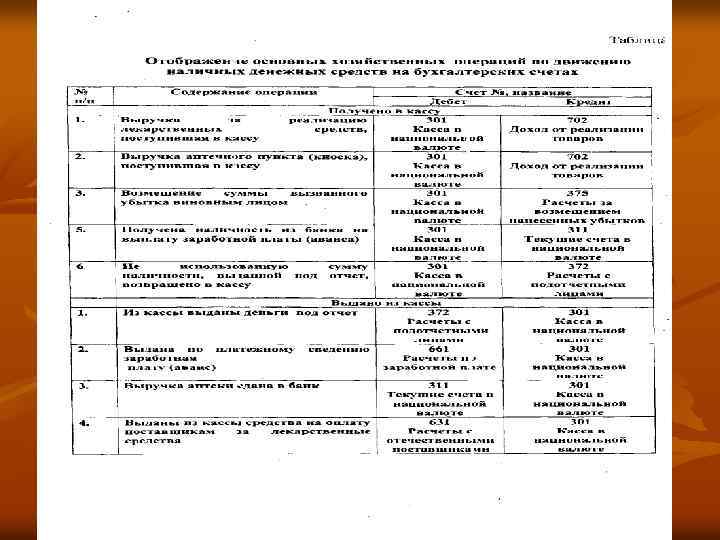

Зміст операції Надходження грошей авансу за товар Надходження грошей за товар післяоплатно Передано готівку з каси аптеки в банк Зарахування на рахунок короткострокових кредитів банку Видача банком готівки у касу підприємства Оплата рахунків постачальників Здійснено передоплату постачальникам Повернуто банку кредит Перераховано з поточного рахунку податків до бюджету Перераховано з поточн. рахунку платежі з соцстрахування Рахунок №, назва Дебет Кредит 311 371 Поточні рахунки в Розрахунки за виданими національній валюті авансами 311 361 Поточні рахунки в Розрахунки з вітчизняними національній валюті покупцями 311 301 Поточні рахунки в Каса в національній валюті 311 601 Поточні рахунки в Короткострокові кредити національній валюті банків у національній валюті 301 311 Каса в національній Поточні рахунки в валюті національній валюті 631 311 Розрахунки з Поточні рахунки в вітчизняними національній валюті постачальниками 37 311 Розрахунки з Поточні рахунки в різними дебіторами національній валюті 601 311 Короткострокові Поточні рахунки в кредити банків у національній валюті 641 311 Розрахунки за Поточні рахунки в податками й платежами національній валюті 65 311 Розрахунки за Поточні рахунки в страхуванням національній валюті

Спасибо за внимание! THE END

15лкц. Учет денежных средств.pptx