Гарб, Егер, Сивох..ppt

- Количество слайдов: 28

Облік діяльності груп підприємств виконали: студентки 5 курсу групи ОіА-12 м-2 Гарбузюк А. , Єгер О. , Сівохіна Г.

Зміст Основна нормативна база діяльності груп підприємств 2. Галузеві особливості 2. 1. Поняття груп підприємств 2. 2. Моделі взаємоучасті підприємств групи 2. 3. Організаційно правові форми об'єднань 3. Особливості обліку в групах підприємств: 3. 1. Фактори впливу на організацію обліку в групах підприємств 3. 2. Облік операцій материнського та дочірніх підприємств 3. 3. Консолідація фінансової звітності 1.

підприємства та")

Ключові поняття Групи підприємств - господарська одиниця, яка складається з материнського (холдингового) підприємства та дочірніх підприємств. Асоційовані підприємства (господарські організації) - це група суб'єктів господарювання - юридичних осіб, пов'язаних між собою відносинами економічної та/або організаційної залежності у формі участі в статутному фонді та/або управлінні. Холдингові компанії: холдингову компанію - відкрите акціонерне товариство, яке володіє, користується та розпоряджається холдинговими корпоративними пакетами акцій (часток, паїв) двох або більше корпоративних підприємств; державну холдингову компанію - холдингова компанія утворена у формі відкритого акціонерного товариства, не менш як 100 % акцій якого належить державі. Корпорація - договірне об'єднання, створене на основі поєднання виробничих, наукових і комерційних інтересів підприємств, що об'єдналися, з делегуванням ними окремих повноважень централізованого регулювання діяльності кожного з учасників органам управління корпорації. Консорціум - тимчасове статутне об'єднання підприємств для досягнення його учасниками певної спільної господарської мети (реалізація цільових програм, будівельних проектів тощо). Концерн - статутне об'єднання підприємств, а також інших організацій, на основі їх фінансової залежності від одного або групи учасників об'єднання, з централізацією функцій науково-технічного і виробничого розвитку, інвестиційної, фінансової, зовнішньоекономічної та іншої діяльності.

Основна нормативна база діяльності Господарський кодекс України Податковий кодекс України Закон України «Про господарські товариства» Закон України «Про захист економічної конкуренції» Указ Президента України «Положення про холдингові компанії, що створюються в процесі корпоратизації та приватизації» ; Закон України «Про холдингові компанії в Україні» ; Закон України «Про бухгалтерський облік та фінансову звітність в Україні» Класифікація форм власності ДК 001: 2004, Класифікація організаційно-правових форм господарювання ДК 002: 2004, Положення про державну реєстрацію суб'єктів підприємницької діяльності Положення (стандарти) бухгалтерського обліку План рахунків бухгалтерського обліку

Поняття «група підприємств» В бухгалтерській практиці: єдина економічна одиниця, яка дина економічна одиниця, складається з материнського (холдингового) підприємства та дочірніх підприємств. Зв'язок головного та дочірніх підприємств ба зується на системі участі в капіталі останніх. В юридичній практиці: учасники групи є окремими суб’єктами господарювання, які ведуть облік діяльності та складають власну звітність

Моделі взаємоучасті підприємств групи

Участь одних підприємств групи в інших може бути: Безпосередня Непряма Частка безпосередньої участі обумовлюється часткою інвестора у статутному капіталі підприємства, в котре здійснена інвестиція Частка непрямої участі залежить від структури мережі взаємоучасті підприємств

Горизонтальна група. Для горизонтальної групи характерна безпосередня участь головного підприємства в дочірніх. Підприємство А здійснює контроль над підприємствами Б і В. Інвестор має єдиний зв'язок з Б і В. А, Б і В утворю ють групу. А — головне підприємство, Б і В — дочірні ком панії.

Вертикальна група Для вертикальної групи характерна послідовна участь од них підприємств в капіталах інших. Підприємство А здійснює контроль над Б; підприємство Б над В. Не дивлячись на відсутність прямих зв’язків між А і В, А контролює В (через Б), і таким чином, В є дочірнім підприємством А.

. . Змішана група є результатом послідовно паралельної системи участі підприємств. Підприємство А має панівний вплив на підприємство Б, перетворюючи його в дочірнє підприєм ство, а також володіє акціями підприємства В, котрих не достатньо для прямого контролю останнього. Таким же чином, Б володіє акціями В, що знову таки ж, недостатньо для здійснення прямого контролю над В.

Особливості діяльності груп підприємств Об'єднання є юридичними особами і діють на підставі договору або статуту, який затверджується їх засновниками або власниками. Підприємства, що входять до складу об'єднань, також зберігають за собою статус юридичної особи і не змінюють форми власності. Об'єднання виконує тільки ті функції і має тільки ті поноваження, які йому делегували підприємства-учасники. Об'єднання здійснює право володіння, використання, розпорядження закріпленим за ним майном, до складу якого відноситься також майно, передане об'єднанню підприємствами-засновниками. Майно об'єднання є спільним майном учасників.

Організаційно -правові форми об'єднань підприємств

договірне об’єднання, створене з метою постійної координації господарської діяльності підприємств, що об’єдналися, шляхом централізації однієї або кількох виробничих та управлінських функцій, розвитку спеціалізації і кооперації виробництва, організації спільних виробництв на основі об’єднання учасниками фінансових та матеріальних ресурсів для задоволення переважно господарських потреб учасників асоціації.

Корпорацією визнається договірне об’єднання, створене на основі поєднання виробничих, наукових і комерційних інтересів підприємств, що об’єдналися, з делегуванням ними окремих повноважень централізованого регулювання діяльності кожного з учасників органам управління корпорації. В корпорації можлива централізація функцій - їх перелік визначається у договорі.

тимчасове статутне об’єднання підприємств для досягнення його учасниками певної спільної господарської мети (реалізації цільових програм, науково-технічних, будівельних проектів тощо). Консорціум використовує кошти, якими його наділяють учасники, централізовані ресурси, виділені на фінансування відповідної програми, а також кошти, що надходять з інших джерел, в порядку, визначеному його статутом. У разі досягнення мети його створення консорціум припиняє свою діяльність.

статутне об'єднання підприємств, а також інших організацій, на основі їх фінансової залежності від одного або групи учасників об'єднання, з централізацією функцій науково-технічного і виробничого розвитку, інвестиційної, фінансової, зовнішньоекономічної та іншої діяльності. Учасники концерну втрачають свою самостійність, наділяють об'єднання правом представляти їхні інтереси у відносинах з іншими суб'єктами господарювання та органами влади.

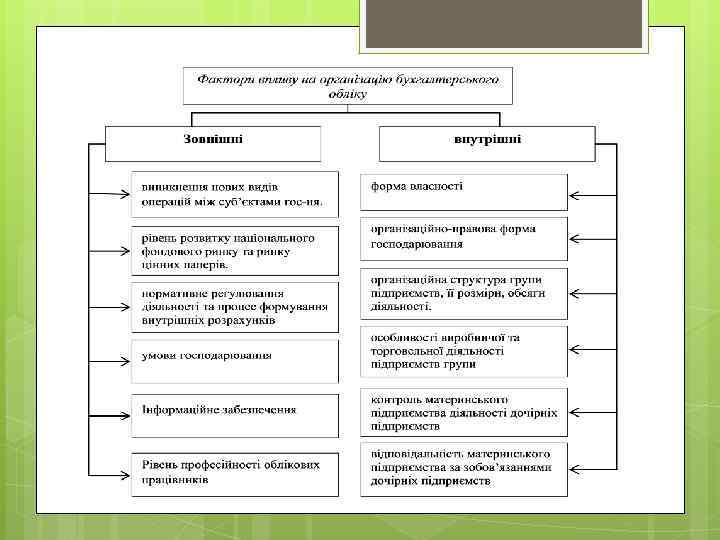

Фактори впливу на організацію обліку в групах підприємств

Облік операцій материнських та дочірніх підприємств

розподіл прибутку ДП; взаємовідносини МП між ДП відрахування на утримання МП та оплата послуг, які надаються материнським підприємством дочірньому Взаємозв'язок між МП та ДП

Облік зміни балансової вартості фінансових інвестицій

Облік продажу інвестицій ДП № з/п Зміст господарської операції Дт Кт 1. Відображено продаж ДП за договірною вартістю 377 741 2. Списано балансову вартість частки у статутному капіталі дочірнього підприємства 971 141 3. Надійшли кошти в оплату частки у статутному капіталі ДП 311 377 4. Списано на фінансові результати собівартість реалізованих фінансових інвестицій (балансова вартість частки МП у статутному капіталі ДП) 793 971 5 Списано на фінансові результати дохід від продажу фінансових інвестицій 741 793

. Консолідація фінансової звітності

Послідовність процедур підготовки фінансових звітів окремих підприємств до консолідації № кроку 1 2 3 4 5 6 7 Зміст операції МП ДП Звірення внутрішньогрупового сальдо та всіх внутрішньогрупових операцій, і що призводять до виникнення нереалізованих прибутків та збитків та їх розподіл на: - Внутрішньогрупові операції материнського підприємства з дочірнім - Внутрішньогрупові операції дочірнього підприємства з материнським підприємством Розрахунок та звірення сум нереалізованих прибутків та збитків за кожним типом внутрішньогрупових операцій Визначення вартісної різниці придбанні та її розподіл між відповідними активами Нарахування амортизації гудвілу та суми дооцінки необоротних активів, і що підлягають амортизації Розрахунок доходу від участі в капіталі дочірнього підприємства з врахуванням внутрішньогрупових операцій та його відображення у звіті про фінансові результати за статтею «Дохід від участі в капіталі» Розрахунок і аналіз балансової вартості інвестиції в дочірнє підприємство та відображення її в балансі за статею «Довгострокові фінансові інвестиції, які обліковуються методом участі в капіталі інших підприємств» + + + - + - Розрахунок податку на прибуток з урахуванням внутрішньогрупових операцій + +

Три основні моменти складання консолідованої звітності ПБО 20 визначає ще три основні моменти щодо складання консолідованої звітності: 1. Порядок розрахунку частки прибутків материнською компанією за наявності у дочірній компанії привілейованих акцій, згідно з яким у разі, якщо дочірнім підприємством випущено привілейовані акції, на яких накопичується сума дивідендів і які перебувають у володінні за межами групи, то материнське підприємство розраховує свою частину прибутку або збитків після коригування на суму дивідендів за привілейованими акціями дочірнього підприємства, незалежно від оголошення дивідендів. 2. Порядок відображення у звітності (балансі ПБО 2) гудвілу, згідно з яким вартість гудвілу (негативного гудвілу), який виникає при консолідації фінансової звітності материнського підприємства та фінансової звітності дочірніх підприємств, визначається згідно з Положенням (стандартом) бухгалтерського обліку 19 "Об'єднання підприємств" і відображається в консолідованому балансі у вписуваному рядку 075 "Гудвіл при консолідації". При цьому вартість негативного гудвілу наводиться у дужках і вираховується при визначенні підсумку розділу "Необоротні активи" балансу. 3. Порядок відображення курсових різниць при перерозрахунку показників фінансової звітності дочірніх компаній, які працюють за кордоном, згідно з яким курсові різниці, які виникають під час перерозрахунку показників фінансової звітності дочірніх підприємств, розташованих за межами України, у валюту України, визначаються згідно з Положенням (стандартом) бухгалтерського обліку 21 "Вплив зміни валютних курсів" і відображаються в консолідованому балансі у вписуваному рядку 375 "Накопичена курсова різниця". При цьому негативна курсова різниця наводиться у дужках і вираховується при визначенні підсумку розділу "Власний капітал" балансу.

Список використаних джерел 1. Костюченко В. М. Консолідована фінансова звітність: міжнародний досвід та практика України: навч. -практ. посібник/ В. М. Костюченко – К: Центр навчальної літератури, 2008. – 232 с. 2. Гиль О. О. Економіка та організація діяльності об’єднань підприємств: навч. посібник : кредитно-модульний курс/ О. О. Гиль, Л. О. Гришина, П. М. Карась Львів: Новий Світ-2000, 2009. - 248 с. 3. Левицька С. О. Бухгалтерський облік в галузях народного господарства: Підручник / С. О. Левицька, О. В. Зінкевич, М. М. Мосійчук, І. П. Нагавичко, О. Б. Немкович. – Рівне: НУВГП, 2006. – 268 с. ІI. Нормативно-правова база 1. Господарський кодекс України від 16. 01. 2003 № 436 -IV, зі змінами та доповненнями [Електронний ресурс]. – Режим доступу: http: //zakon 2. rada. gov. ua/laws/show/122 - 18. 2. Податковий кодекс України від 02. 12. 2010 р. № 2755 -VІ, зі змінами та доповненнями [Електронний ресурс]. – Режим доступу: http: //zakon 2. rada. gov. ua/laws/show/2755 -17. 3. Про господарські товариства: закон України від 19. 09. 91 № 1576 -ХІІ» (зі змінами та доповненнями) [Електронний ресурс]. – Режим доступу: http: //zakon 2. rada. gov. ua/laws/show/1576 -12 4. Про захист економічної конкуренції: закон України від 11. 01. 2001 № 2210 -Ш [Електронний ресурс]. – Режим доступу: http: //zakon 4. rada. gov. ua/laws/show/2210 -14 5. Про холдингові компанії, що створюються в процесі корпоратизації та приватизації: указ Президента України від 11. 05. 1994 № 224/94 [Електронний ресурс]. – Режим доступу: http: //zakon 4. rada. gov. ua/laws/show/224/94 6. Про холдингові компанії в Україні: закон України від 15. 03. 06 № 3528 -IV [Електронний ресурс]. – Режим доступу: zakon. rada. gov. ua/laws/show/3528 -15

7. Про бухгалтерський облік та фінансову звітність в Україні: закон України від 16. 07. 99 р. № 996 -XIV [Електронний ресурс]. – Режим доступу: http: //zakon 2. rada. gov. ua/laws/show/4224 -17. 8. Класифікація форм власності ДК 001: 2004: Наказ Державного комітету України з питань технічного регулювання та споживчої політики від 28. 05. 2004 № 9 [Електронний ресурс]. – Режим доступу: http: //zakon 2. rada. gov. ua/laws/show/vd 375609 -05 9. Класифікація організаційно-правових форм господарювання ДК 002: 2004: Наказ Державного комітету України з питань технічного регулювання та споживчої політики від 28. 05. 2004 № 97 [Електронний ресурс]. – Режим доступу: http: //ligazakon. ua/l_doc 2. nsf/link 1/FIN 442 10. Положення про державну реєстрацію суб'єктів підприємницької діяльності: Постанова Кабінету Міністрів України від 25. 05. 98 № 740 зі змінами та доповненнями [Електронний ресурс]. – Режим доступу: http: //zakon 2. rada. gov. ua/laws/show/1821 -2003 -%D 0%BF 11. Положення (стандарти) бухгалтерського обліку, затверджені Наказом Міністерства фінансів України № 87 від 31. 03. 99, зі змінами та доповненнями. 12. План рахунків бухгалтерського обліку, затверджений Наказом Міністерства фінансів України від 30. 11. 99 р. № 291 [Електронний ресурс]. – Режим доступу: http: //zakon 3. rada. gov. ua/laws/show/z 0892 -99. 13. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджена Наказом Міністерства фінансів України від 30. 11. 99 № 291, зі змінами і доповненнями, внесеними Наказом Міністерства фінансів України від 09. 12. 02 № 1012 [Електронний ресурс]. – Режим доступу: http: //zakon 2. rada. gov. ua/laws/show/z 0893 -99.

ДЯКУЄМО ЗА УВАГУ!

Гарб, Егер, Сивох..ppt