19f98507fa0a64f2902a15f25e99b733.ppt

- Количество слайдов: 19

")

OBLIGASI SYARIAH (SUKUK)

adalah")

Sukuk berasal dari bahasa arab, yaitu dari kata ﺻﻚ dengan bentuk jamaknya (plural) adalah , ﺻﻜﻮﻙ yang berarti ‘certificate’. Dalam Sharia Standar yang dikeluarkan oleh AAOIFI, sukuk diartikan sebagai Investment Sukuk( , )ﺻﻜﻮﻙ ﺍﻹﺳﺘﺜﻤﺎﺭ yang berarti sertifikat yang merepresentasi kepemilikan atas aset.

Fatwa No. 32/DSNMUI/IX/2002: “Surat berharga")

Definisi Obligasi Syariah menurut Dewan Syariah Nasional (DSN MUI) Fatwa No. 32/DSNMUI/IX/2002: “Surat berharga jangka panjang berdasarkan prinsip syariah yang dikeluarkan oleh Emiten kepada pemegang obligasi syariah yang mewajibkan Emiten untuk membayar pendapatan kepada pemegang obligasi syariah berupa bagi hasil/margin/fee serta membayar kembali dana obligasi pada saat jatuh tempo. ”

Sukuk bukan merupakan Surat Hutang, tapi Sertifikat Investasi")

Mengapa sukuk di diperlukan? Perbedaan: 1) Sukuk bukan merupakan Surat Hutang, tapi Sertifikat Investasi (Investment Certificate). 2) Menghindari riba Hadist Nabi: “Setiap pinjaman yang memberikan kelebihan adalah riba”. ﻛﻞ ﻗﺮﺽ ﺟﺮ ﻣﻨﻔﻌﺔ ﻓﻬﻮ ﺭﺑﺎ 3) Sukuk dijamin oleh ‘dirinya sendiri’ karena setiap transaksi syariah harus ada underlying asset-nya. 4) Income stream (aliran pendapatan) yang dihasilkan oleh sukuk berasal dari underlyingnya. 5) Fleksible dalam pemasaran: Sukuk dapat dibeli oleh LK Konvensional namun tidak sebaliknya.

adalah:")

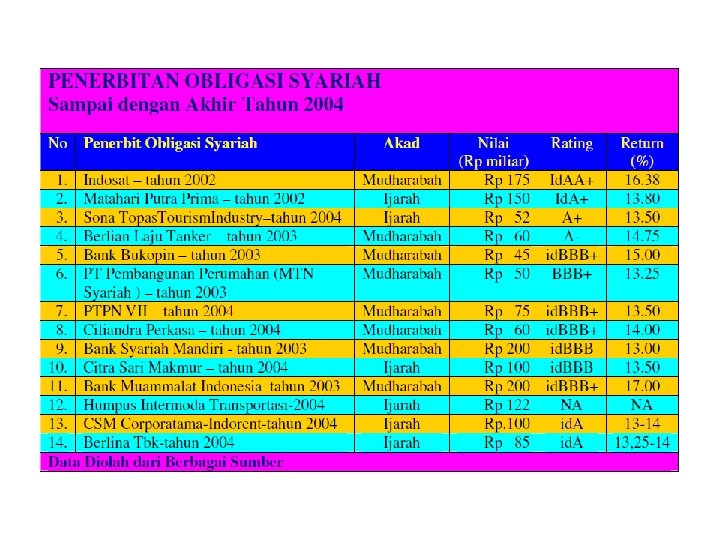

Jenis Obligasi Syariah Jenis akad yang digunakan untuk Obligasi Syariah (Fatwa No. 32) adalah: • Mudharabah (fatwa No. 33) -> bagi hasil • Musyarakah -> bagi hasil • Murabahah -> margin • Salam -> margin • Istishna -> margin • Ijarah (fatwa No. 41) -> fee (imbal hasil)

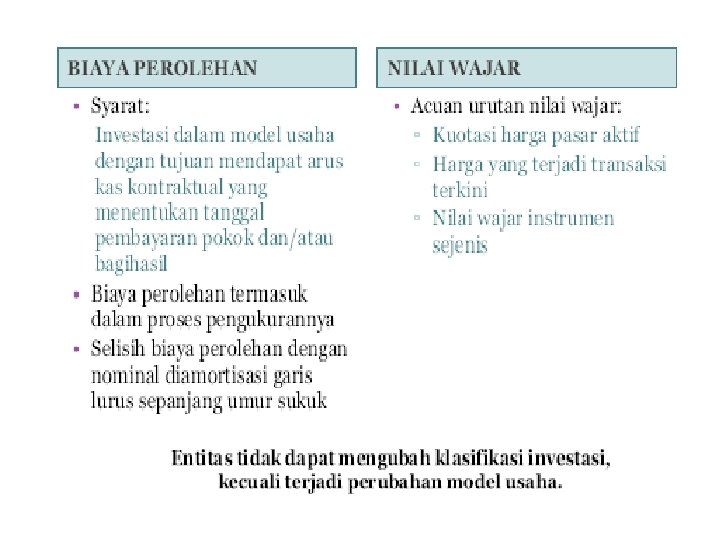

Menurut PAPSI 2013 Investasi pada sukuk dan surat berharga lain yang sejenis diklasifikasikan menjadi: a. Diukur pada nilai wajar; dan b. Diukur pada biaya perolehan.

Penilaian Sukuk • Jika model usahanya bertujuan tidak untuk memperoleh arus kas kontraktual atau persyaratan kontraktual tidak menentukan tanggal tertentu dan/atau bagi hasil (mudharabah) atau imbalan (ijarah), maka investasi tersebut diukur pada nilai wajar. • Jika model usahanya bertujuan untuk memperoleh arus kas kontraktual dan persyaratan kontraktual menentukan tanggal tertentu dan/atau bagi hasil (mudharabah) atau imbalan (ijarah), maka investasi tersebut diukur pada biaya perolehan.

atau nominal sukuk lebih kecil")

Harga perolehan sukuk yang lebih besar dari nominal (premium) atau nominal sukuk lebih kecil dari harga perolehan maka di amortisasi setiap akhir tahun sampai jatuh tempo dengan netode garis lurus (PAPSI 2013)

Contoh transaksi sukuk mudharabah ü Pada tgl 1 juli 2010 PT CBA mengeluarkan sukuk untuk membiayai sebuah proyek “Z” dengan prinsip mudharabah dengan nominal Rp. 100. 000, - untuk masa 5 tahun dengan nisbah 60% untuk investor dan 40% untuk pengelola (perusahaan/emiten) ü Pada tgl 5 Juli 2010 diterima pembayaran dari investor

Metode harga perolehan Pada tgl 1 Juli 2010 tidak dicatat Tgl Nama Akun Ref Debit Kredit 5/7/2010 Kas dan setara kas 100. 000 Sukuk mudaharabah 100. 000

ü Sampai dengan tgl 30 september 2010 dari aset “Z” PT CBA memperoleh pendapatan sebesar Rp. 15. 000. 00, - Tgl Nama Akun Ref Debit Kredit 5/7/2010 Kas dan setara kas 15. 000 6. 000 Pendapatan 9. 000 Kewajiban (bagi hasil investor)

ü Sampai dengan tgl 31 Oktober 2010 dari aset “Z” PT CBA memperoleh pendapatan sebesar Rp. 20. 00, Tgl Nama Akun Ref Debit Kredit 5/7/2010 Kas dan setara kas 20. 000 8. 000 Pendapatan 12. 000 Kewajiban (bagi hasil investor) Dan seterusnya

kas Ref")

Pembayaran bagi hasil sukuk Tgl Nama Akun 5/1/2011 Kewajiban (bagi hasil investor) kas Ref Debit 25. 000 Kredit 25. 000

Jatuh tempo sukuk Tgl Nama Akun 5/7/2014 Sukuk Mudharabah Kas Ref Debit 100. 000 Kredit 100. 000

19f98507fa0a64f2902a15f25e99b733.ppt